HOÀN THÀNH CÔNG TRÌNH KẾ TOÁN ĐỂ LẬP VÀ PHÂN TÍCH BÁO CÁO KẾT QUẢ KINH DOANH VỀ CÔNG TY CỔ PHẦN GIAO NHẬN KHO. CƠ SỞ LÝ LUẬN CỦA KẾ TOÁN CHO VIỆC LẬP VÀ PHÂN TÍCH BÁO CÁO KẾT QUẢ KINH DOANH.

Đối tƣợng lập Báo cáo tài chính

Đối với kế toán viên độc lập: Nhà đầu tư và tổ chức tín dụng có lý do lo ngại nhà quản lý có thể bóp méo báo cáo tài chính mà họ cung cấp nhằm mục đích tìm kiếm vốn lưu động. Vì vậy, các nhà đầu tư, tổ chức tín dụng yêu cầu nhà quản lý bỏ tiền thuê kế toán độc lập kiểm toán báo cáo tài chính, điều này tất nhiên nhà quản lý phải chấp nhận vì cần vốn.

Yêu cầu lập và trình bày Báo cáo tài chính

Hệ thống tài khoản nửa năm (tài khoản quý) được áp dụng đối với các doanh nghiệp nhà nước, công ty niêm yết và các công ty khác khi họ tự nguyện lập tài khoản nửa năm.

Nguyên tắc lập và trình bày Báo cáo tài chính

Việc trình bày và phân loại các khoản mục trong báo cáo tài chính phải nhất quán giữa kỳ này với kỳ khác. Tuy nhiên, những mục quan trọng có tính chất hoặc chức năng khác nhau phải được trình bày riêng biệt.

Nội dung của Báo cáo tài chính .1 Hệ thống Báo cáo tài chính

- Trách nhiệm lập và trình bày Báo cáo tài chính

- Kỳ lập Báo cáo tài chính

- Thời hạn lập và nộp Báo cáo tài chính

- Nơi nhận Báo cáo tài chính

Doanh nghiệp độc lập phải nộp báo cáo tài chính năm chậm nhất là 30 ngày, kể từ ngày kết thúc kỳ kế toán năm; đối với Tổng công ty nhà nước không quá 90 ngày;. Đối với các tập đoàn nhà nước còn phải nộp báo cáo tài chính cho Bộ Tài chính.

- Ý nghĩa của việc phân tích Báo cáo tài chính

- Nhiệm vụ của việc phân tích Báo cáo tài chính

- Cơ sở dữ liệu phân tích Báo cáo tài chính - Bảng cân đối kế toán

- Các phƣơng pháp phân tích Báo cáo tài chính

Sử dụng dữ liệu tài chính từ nhiều kỳ trước để đánh giá xu hướng của các chỉ số tài chính. Báo cáo tài chính ở quy mô tổng quát giúp đánh giá cấu trúc các chỉ tiêu tài chính trong doanh nghiệp.

- Khái niệm Báo cáo kết quả hoạt động kinh doanh

- Nội dung và kết cấu Báo cáo kết quả hoạt động kinh doanh

- Ý nghĩa của Báo cáo kết quả hoạt động kinh doanh

- Cơ sở lập Báo cáo kết quả hoạt động kinh doanh

- Phƣơng pháp lập các chỉ tiêu trong Báo cáo kết quả hoạt động kinh doanh

Chỉ tiêu này phản ánh thu nhập tài chính ròng (Tổng thu nhập trừ (-) thuế GTGT theo phương pháp trực tiếp (nếu có) liên quan đến hoạt động khác) phát sinh trong kỳ báo cáo của doanh nghiệp. Chỉ tiêu này phản ánh kết quả hoạt động kinh doanh của doanh nghiệp trong kỳ báo cáo.

Cơ sở lý luận về công tác kế toán phân tích Báo cáo kết quả hoạt động kinh doanh

- Khái niệm và mục đích phân tích Báo cáo kết quả hoạt động kinh doanh Phân tích Báo cáo kết quả HĐKD là quá trình xem xét, kiểm tra, đối chiếu, so

- Ý nghĩa của việc phân tích Báo cáo kết quả hoạt động kinh doanh

- Các phƣơng pháp phân tích Báo cáo kết quả hoạt động kinh doanh

- Nội dung phân tích Báo cáo kết quả hoạt động kinh doanh .1 Phân tích kết quả hoạt động kinh doanh

- Phân tích khả năng sinh lời

Chỉ tiêu này phản ánh tổng lợi nhuận (hoặc lỗ) thuần sau thuế từ hoạt động của công ty (sau khi trừ chi phí thuế thu nhập doanh nghiệp) phát sinh trong năm báo cáo. Đồng thời, phân tích các chỉ tiêu phản ánh mức độ sử dụng chi phí và kết quả kinh doanh của công ty. Các chỉ số này càng nhỏ thì công ty càng hoạt động hiệu quả và ngược lại.

Các chỉ số này càng cao thì công ty càng hoạt động hiệu quả. Chỉ tiêu này cho biết 1 đồng vốn cổ phần sử dụng sẽ mang lại cho công ty bao nhiêu đồng lợi nhuận sau thuế. Chỉ số này càng lớn thì lợi nhuận kiếm được trên mỗi Vốn chủ sở hữu 1 đồng → khả năng sinh lời của công ty càng cao.

Chỉ số này càng lớn thì lợi nhuận của công ty càng lớn.

Giới thiệu chung về công ty CP Giao Nhận Kho Vận Hải Dƣơng .1 Tên, địa chỉ của công ty

- Quá trình hình thành và phát triển

- Đặc điểm kinh doanh của công ty

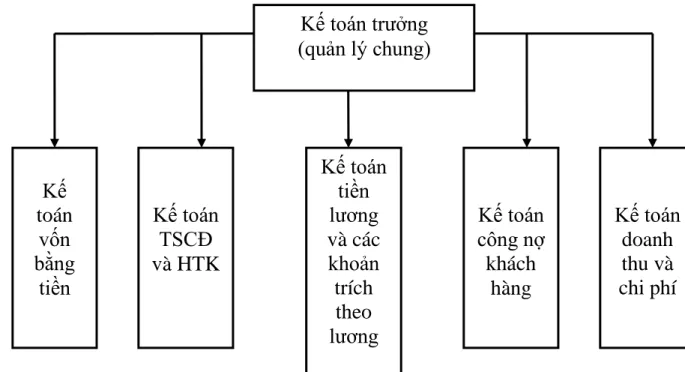

- Đặc điểm về tổ chức quản lý của công ty

- Đặc điểm tổ chức công tác kế toán tại công ty

HIỆN TRẠNG CÔNG TÁC KẾ TOÁN LẬP VÀ PHÂN TÍCH BÁO CÁO KẾT QUẢ KINH DOANH. Các phòng nghiệp vụ: phòng kế toán tài chính, phòng vận tải, phòng kho bãi, phòng vật tư, phòng xuất nhập khẩu, phòng văn phòng công ty, bộ phận an ninh và xưởng sửa chữa. Bộ máy kế toán của công ty được tổ chức theo mô hình tập trung.

Các nghiệp vụ kế toán phát sinh được tập hợp tại bộ phận kế toán tài chính. Kế toán trưởng là người làm kế toán tổng hợp, có năng lực điều hành, quản lý. Căn cứ vào kết quả giao dịch kinh tế (NVKTPS) thể hiện trên chứng từ gốc, kế toán ghi sổ NKC hàng ngày.

Để thuận tiện cho việc ghi sổ và giảm bớt khối lượng công việc cho kế toán, công ty áp dụng phần mềm kế toán theo nguyên tắc hình thức Nhật ký chung.

TÍNH

Thực trạng công tác kế toán lập và phân tích Báo cáo kết quả hoạt động kinh doanh tại công ty CP Giao Nhận Kho Vận Hải Dƣơng

- Công tác kế toán lập Báo cáo kết quả hoạt động kinh doanh (B02 – DN) Trước khi tiến hành lập Báo cáo tài chính nói chung và Báo cáo kết quả

- Công tác kế toán phân tích Báo cáo kết quả hoạt động kinh doanh

Kiểm soát chứng từ kế toán được coi là khâu quan trọng nhất phản ánh tính xác thực của các thông tin phản ánh trên báo cáo tài chính. Vì vậy, đây là công việc được bộ phận kế toán của công ty thực hiện nghiêm ngặt. Kế toán kiểm tra và đảm bảo chứng từ kế toán là chính xác, trung thực.

Sau đó phản ánh các chứng từ kế toán này vào sổ cái chung, sổ chi tiết thích hợp. Kế toán trưởng xem xét, kiểm tra lại số liệu, ký tên và trình Ban Giám đốc. Sau khi hoàn thiện và kiểm tra tính đúng đắn của báo cáo lãi lỗ, kế toán trưởng phân tích báo cáo lãi lỗ.

MỘT SỐ GIẢI PHÁP HOÀN THIỆN CÔNG TÁC KẾ TOÁN CHO VIỆC LẬP VÀ PHÂN TÍCH BÁO CÁO HOẠT ĐỘNG KINH DOANH.

Đánh giá công tác lập và phân tích Báo cáo kết quả hoạt động kinh doanh tại công ty CP Giao Nhận Kho Vận Hải Dƣơng

- Ƣu điểm

- Nhƣợc điểm

Công ty đã nhanh chóng áp dụng các chính sách, chế độ kế toán mới. Đảm bảo hệ thống kế toán của công ty hoạt động hiệu quả, chính xác theo chuẩn mực kế toán do Bộ Tài chính quy định. Công ty áp dụng chế độ kế toán và hạch toán linh hoạt nhằm đặt ra mục tiêu cho hệ thống báo cáo tài chính, đồng thời vẫn tuân thủ cơ bản chế độ kế toán dành cho doanh nghiệp vừa và nhỏ.

Cơ chế kiểm soát hệ thống văn bản, sổ sách kế toán tương đối chặt chẽ. Việc ghi chép các nghiệp vụ tài chính vào sổ kế toán được sử dụng theo chuẩn mực kế toán. Trước khi lập báo cáo kết quả kinh doanh, kế toán công ty đã kiểm tra số liệu trên sổ chi tiết, sổ sách, bảng tổng hợp để đảm bảo tính chính xác về nội dung, số liệu của các nghiệp vụ phát sinh.

Khi lập báo cáo tài chính nói chung và đặc biệt là khi báo cáo kết quả kinh doanh, công ty về cơ bản đã tuân thủ các chế độ kế toán hiện hành, từ đó đảm bảo tính hợp lý, tin cậy và có thể so sánh được của các nguyên tắc.

Một số kiến nghị nhằm hoàn thiện công tác kế toán lập và phân tích Báo cáo kết quả hoạt động kinh doanh tại công ty CP Giao Nhận Kho Vận Hải Dƣơng

- Kiến nghị 1: Về sử dụng tài khoản, sổ sách kế toán

- Kiến nghị 2: Về hệ thống Báo cáo tài chính Hệ thống Báo cáo tài chính của công ty bao gồm

- Kiến nghị 3: Hoàn thiện công tác phân tích Báo cáo kết quả hoạt động kinh doanh

- Phân tích khả năng hoạt động kinh doanh

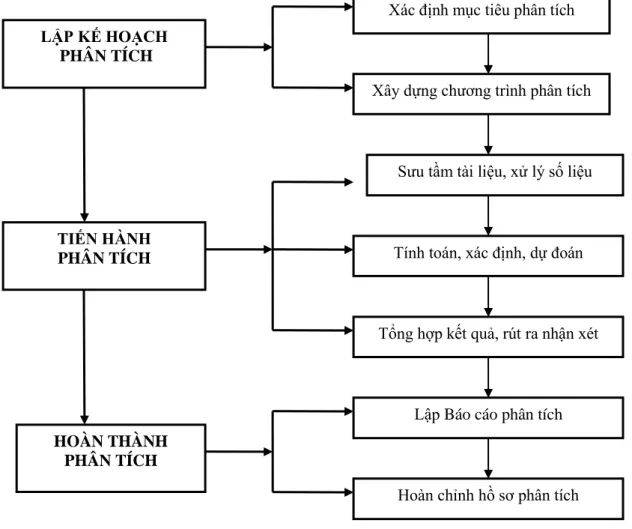

Trong giai đoạn này, kế toán viên phải xác định rõ mục tiêu, kế hoạch và các chỉ tiêu cần phân tích. Đồng thời, cần lập kế hoạch chi tiết cho việc phân tích cũng như lựa chọn các tiêu chí phân tích phù hợp. Xác định thời gian phân tích: phụ thuộc vào khả năng cập nhật số liệu kế toán từ bộ phận kế toán và lập báo cáo tài chính.

Thông thường, người quản lý kế toán và kiểm toán viên tổng hợp chịu trách nhiệm phân tích báo cáo tài chính. Báo cáo phân tích là bản tóm tắt kết quả tính toán, phân tích các chỉ tiêu tài chính. Dựa trên báo cáo kết quả kinh doanh năm 2010 của công ty, chúng tôi lập bảng phân tích kết quả kinh doanh (Bảng 3.1).

Sau khi phân tích số liệu trên báo cáo kết quả kinh doanh, chúng tôi tiếp tục tính toán, phân tích các chỉ tiêu phản ánh mức độ sử dụng chi tiêu và các chỉ tiêu phản ánh kết quả kinh doanh ngành của doanh nghiệp (Bảng 3.2).

Năm 2009 (%) Năm 2010 (%)

Tỷ suất giá vốn hàng bán trên

Tỷ suất lợi nhuận từ hoạt động kinh

Tỷ suất lợi nhuận trƣớc thuế trên

Phân tích khả năng sinh lời

Hiệu quả kinh doanh và khả năng sinh lời là vấn đề được các công ty đặc biệt quan tâm vì đây là vấn đề sống còn của mỗi công ty. Để xác định hiệu quả kinh doanh và khả năng sinh lời của công ty, chúng tôi xem xét các tỷ số tài chính thông qua bảng phân tích các chỉ số tài chính (Bảng 3.3). Tỷ suất lợi nhuận trên doanh thu thuần phản ánh trên 1 đồng doanh thu thuần công ty kiếm được bao nhiêu lợi nhuận.

Tỷ số giữa lợi nhuận sau thuế và vốn chủ sở hữu nghĩa là 1 đồng vốn chủ sở hữu bỏ vào công ty sẽ tạo ra bao nhiêu đồng lợi nhuận sau thuế. Tỷ suất lợi nhuận sau thuế trên vốn kinh doanh bình quân cho biết 1 đồng vốn kinh doanh sẽ tạo ra bao nhiêu đồng lợi nhuận sau thuế. Nếu so sánh tỷ số giữa lợi nhuận sau thuế trên vốn kinh doanh và tỷ số giữa lợi nhuận sau thuế trên vốn chủ sở hữu, chúng ta thấy tỷ suất giữa lợi nhuận sau thuế trên vốn chủ sở hữu lớn hơn.

Tỷ suất lợi nhuận sau thuế trên vốn chủ sở hữu năm 2010 là 143,86%, trong khi tỷ suất lợi nhuận sau thuế trên vốn kinh doanh chỉ là 62,2%, chứng tỏ công ty đã sử dụng vốn vay hiệu quả và nhờ đó củng cố tỷ suất lợi nhuận cao hơn. Lợi nhuận sau thuế trên vốn chủ sở hữu cao hơn.