Lớp: QT1601T Lĩnh vực: Tài chính - Ngân hàng Tên dự án: Một số giải pháp nâng cao chất lượng tín dụng tại Ngân hàng TMCP Sài Gòn Thương Tín, Phòng Giao dịch Thủy Nguyên - Chi nhánh Hải Phòng. Phân tích số liệu, đánh giá tình trạng tín dụng của Ngân hàng TMCP Sài Gòn Thương Tín - Phòng Giao dịch Thủy Nguyên - Chi nhánh Hải Phòng để tìm giải pháp hợp lý khắc phục những tồn tại trong hoạt động của ngân hàng. Nội dung giảng dạy: Một số giải pháp nâng cao chất lượng tín dụng tại Ngân hàng TMCP Sài Gòn Thương Tín - PGD Thủy Nguyên - Chi nhánh Hải Phòng.

Tôi xin chân thành cảm ơn các cán bộ, nhân viên ngân hàng đã tận tình hướng dẫn tôi trong thời gian thực tập và viết luận văn. Tuy nhiên, cho vay ngân hàng là một hoạt động mạo hiểm.

LÝ LUẬN CHUNG VỀ TÍN DỤNG VÀ CHẤT LƯƠNG TÍN

Tổng quan về Ngân hàng thương mại

- Khái niệm Ngân hàng thương mại

- Các hoạt động chủ yếu của Ngân hàng thương mại

Hoạt động sử dụng vốn là hoạt động ngân hàng sử dụng vốn huy động cho các hoạt động khác như tạo ra lợi nhuận. Ngoài hai hoạt động huy động vốn và sử dụng vốn, ngân hàng thương mại còn cung cấp các dịch vụ trung gian cho khách hàng. Các dịch vụ này được coi là hoạt động trung gian vì khi thực hiện các hoạt động này, ngân hàng đóng vai trò trung gian để đáp ứng nhu cầu của khách hàng về các dịch vụ mà họ yêu cầu.

Hoạt động trung gian bao gồm nhiều loại hình dịch vụ khác nhau như: dịch vụ thu hộ, chi trả cho khách hàng có tài khoản tiền gửi tại ngân hàng, dịch vụ thanh toán giá trị hàng hóa, dịch vụ, dịch vụ chuyển tiền từ; Dịch vụ tư vấn tài chính khách hàng, dịch vụ lưu ký tài liệu, vật có giá trị, dịch vụ trả lương cho doanh nghiệp có nhu cầu; dịch vụ khấu trừ tự động. Đây là những khoản chi thường xuyên trong tháng, nếu không có dịch vụ này khách hàng sẽ lãng phí thời gian.

Lý luận chung về tín dụng

- Khái niệm về tín dụng ngân hàng

- Phân loại tín dụng và các hình thức tín dụng ngân hàng

- Vai trò của tín dụng ngân hàng trong nèn kinh tế thị trường

Cho vay theo hạn mức tín dụng: là hình thức cho vay của ngân hàng mà khách hàng chỉ cần chuẩn bị một bộ hồ sơ cho nhiều khoản vay. Loại cho vay này thường áp dụng cho những khoản vay nhỏ và thời hạn ngắn. Loại cho vay này áp dụng cho những khoản vay lớn với thời hạn dài.

Loại khoản vay này thường áp dụng cho các khoản thấu chi và thẻ tín dụng. Tín dụng: là việc ngân hàng cho khách hàng vay tiền với cam kết khách hàng phải trả cả gốc và lãi trong một khoảng thời gian nhất định.

Một số vấn đề cơ bản về chất lượng tín dụng của NHTM

- Khái niệm chất lượng tín dụng

- Các chỉ tiêu đánh giá chất lượng tín dụng của NHTM

- Các nhân tố ảnh hưởng đến chất lượng tín dụng của ngân hàng

Các khoản vay ngân hàng dành cho chính phủ là nguồn tài trợ quan trọng cho đầu tư phát triển. Vòng quay tín dụng là một trong những chỉ tiêu phản ánh mức độ tín dụng mà ngân hàng cung cấp cho nền kinh tế. Chỉ số tổng dư nợ không chỉ phản ánh xếp hạng tín nhiệm mà còn phản ánh uy tín của ngân hàng đối với khách hàng.

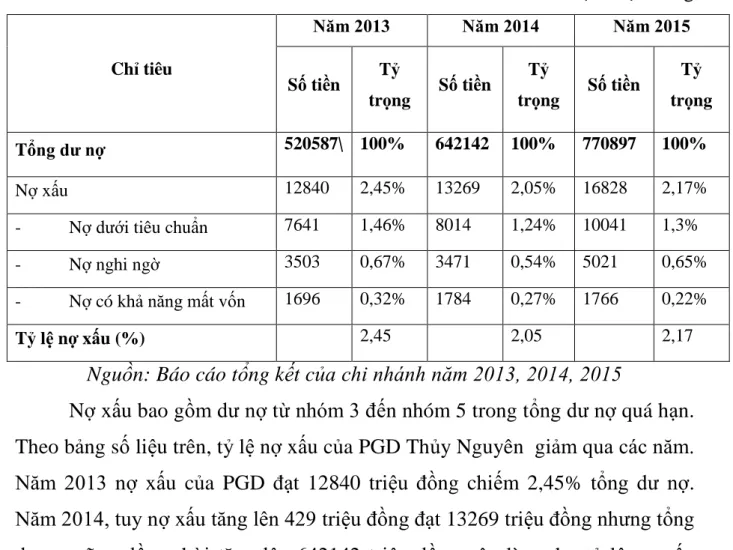

Chỉ tiêu này càng cao chứng tỏ việc sử dụng vốn tín dụng của ngân hàng càng hiệu quả và ngược lại. Nợ được tổ chức tín dụng đánh giá là có khả năng mất vốn cao.

Khái quát quá trình hình thành và phát triển của ngân hàng TMCP Sài Gòn

- Lịch sử hình thành và phát triển của Ngân hàng Sài Gòn Thương Tín chi

- Chức năng và nhiệm vụ của Sacombank Hải Phòng

- Cơ cấu tổ chức hoạt động, chức năng nhiệm vụ của các bộ phận

- Các sản phẩm dịch vụ chính hiện có tại Sacombank Hải Phòng

- Những thuận lợi và khó khăn

- Khái quát hoạt động kinh doanh của ngân hàng

Hoạt động kinh doanh của Ngân hàng chủ yếu là huy động và cho vay. Chi nhánh Hải Phòng là tổ chức có tư cách pháp nhân, là chi nhánh cấp 4 của Ngân hàng TMCP. Sản phẩm, dịch vụ ngân hàng điện tử: Mobile Banking, Internet Banking, Phone Banking, Email Banking và các dịch vụ ngân hàng điện tử khác.

Có rất nhiều ngân hàng thương mại hoạt động trong lĩnh vực này còn kinh doanh tiền tệ, tín dụng và dịch vụ ngân hàng nên luôn phải cạnh tranh để tồn tại và phát triển, dễ dẫn đến rủi ro. Mặc dù đã đầu tư cơ sở vật chất của các chi nhánh, phòng giao dịch nhưng vẫn chưa đáp ứng được nhu cầu ngày càng khắt khe về ngoại hối, tín dụng và dịch vụ ngân hàng. Các sản phẩm ngân hàng còn đơn điệu, chưa thật hấp dẫn để thu hút khách hàng.

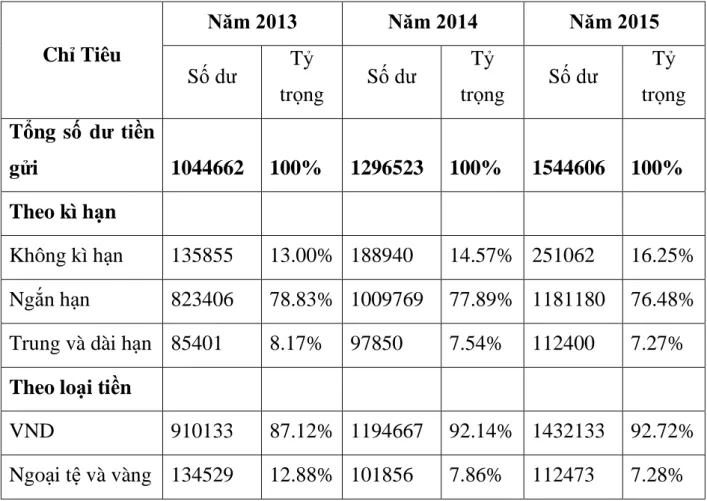

Đội ngũ cán bộ, nhân viên tuy có trình độ chuyên môn nhưng chưa đồng đều, chưa đáp ứng được yêu cầu của ngân hàng trong cơ chế thị trường. Tiền gửi trung và dài hạn là nguồn tiền gửi rất ổn định của ngân hàng. Cho vay tăng sẽ làm tăng lợi nhuận của ngân hàng, đồng thời cho thấy Sacombank có giải pháp đúng đắn trong việc tăng vốn cho vay.

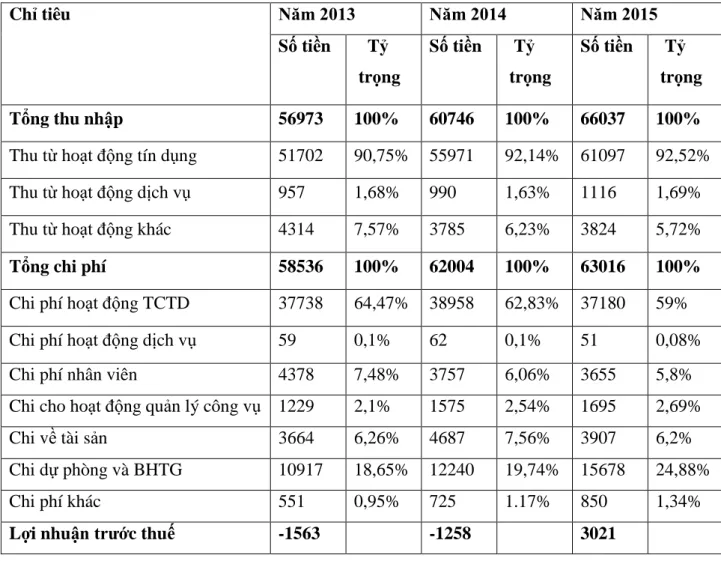

Thu nhập từ hoạt động tín dụng là nguồn thu nhập chính, chiếm phần lớn trong hoạt động kinh doanh của ngân hàng. Ngoài ra, ngân hàng còn có các khoản chi cho hoạt động dịch vụ, hoạt động quản lý dịch vụ công và các khoản chi khác. Căn cứ vào bảng kết quả kinh doanh của PGD Thủy Nguyên, có thể dễ dàng nhận thấy lợi nhuận kế toán trước thuế của PGD năm 2013 và 2014 đều âm, cho thấy hoạt động kinh doanh của ngân hàng đang gặp khó khăn dù thu nhập có xu hướng tăng. nhưng tốc độ tăng chi phí cao hơn thu nhập khiến lợi nhuận giảm.

Thực trạng chất lượng tín dụng tại ngân hàng TMCP Sài Gòn Thương Tín PGD

- Các chỉ tiêu định lượng

- Các chỉ tiêu định tính

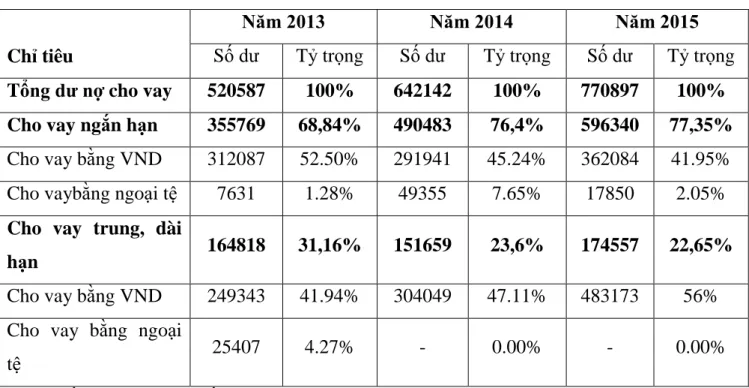

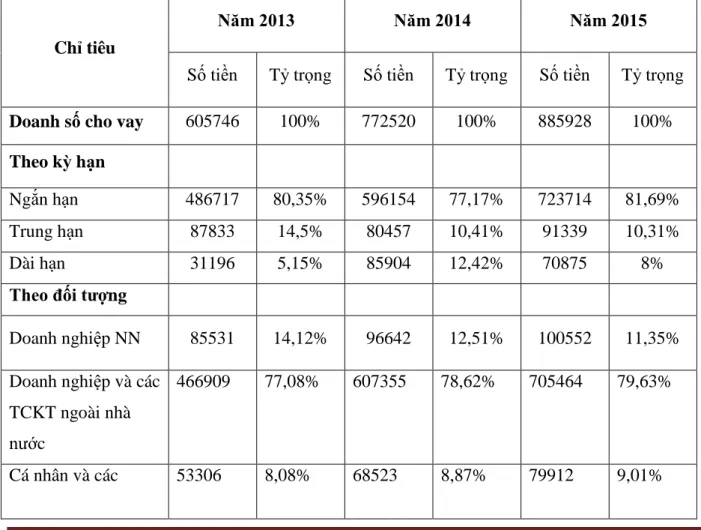

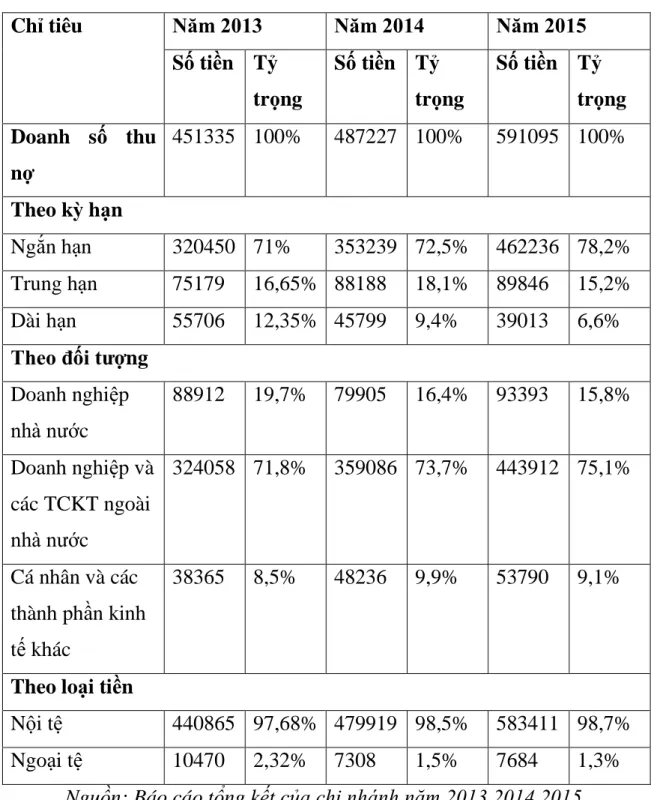

Theo bảng số liệu có thể thấy các ngân hàng chủ yếu ưu tiên cho vay ngắn hạn. Có thể thấy, các ngân hàng vẫn đang tập trung cho vay các kỳ hạn ngắn. Các doanh nghiệp và tổ chức kinh tế phi chính phủ là đối tượng được ngân hàng chú trọng cho vay nhiều nhất.

Do suy thoái kinh tế, một số doanh nghiệp phá sản, ảnh hưởng đến nhu cầu vay vốn của ngân hàng. Chỉ tiêu này cho biết ngân hàng thu được bao nhiêu nợ từ khách hàng đối với các khoản vay mới. Năm 2015, tình hình kinh doanh khả quan hơn, ngân hàng thua lỗ chủ yếu do kinh doanh thua lỗ từ hoạt động tín dụng.

Trong 2 năm hoạt động tín dụng, ngân hàng chưa có lãi. Vì vậy, các ngân hàng phải có giải pháp để giảm thiểu rủi ro tín dụng. Tuy nhiên, các chỉ tiêu định tính này chỉ phản ánh chất lượng tín dụng của ngân hàng ở mức độ tương đối.

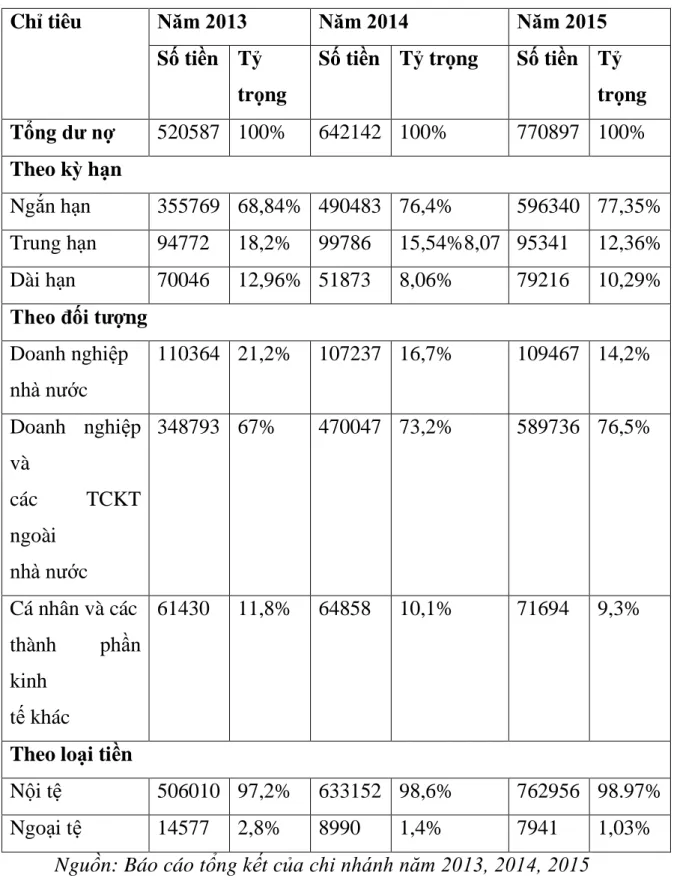

Đánh giá tình trạng tín dụng tại Ngân hàng TMCP Sài Gòn Thương Tín, Phòng Giao dịch Thủy Nguyên, chi nhánh Hải Phòng. Số dư tín dụng và doanh số cho vay tăng cho thấy ngân hàng đang mở rộng quy mô tín dụng. Tính cạnh tranh với các ngân hàng khách hàng trong hoạt động tín dụng còn thấp.

Vì vậy, các ngân hàng phải có giải pháp để giảm thiểu rủi ro tín dụng. Định hướng hoạt động tín dụng tại Ngân hàng TMCP Sài Gòn Thương Tín, Phòng Giao dịch Thủy Nguyên, Chi nhánh Hải Phòng.

Định hướng hoạt động cho vay tại Ngân hàng TMCP Sài Gòn Thương Tín PGD

Một số giải pháp nâng cao chất lượng khoản vay tại Ngân hàng TMCP Sài Gòn Thương Tín Phòng Giao dịch Thủy Nguyên - Chi nhánh Hải Phòng.

Một số giải pháp nâng cao chất lượng cho vay tại Ngân hàng TMCP Sài Gòn

- Đa dạng hóa các sản phẩm cho vay với nhiều thành phần kinh tế

- Tăng cường công tác quản lý nợ và giải quyết nợ xấu

- Đẩy mạnh hoạt động cho vay để phù hợp với nguồn vốn huy động

- Tăng cường công tác đào tạo cán bộ tín dụng, cán bộ thẩm định có chuyên môn

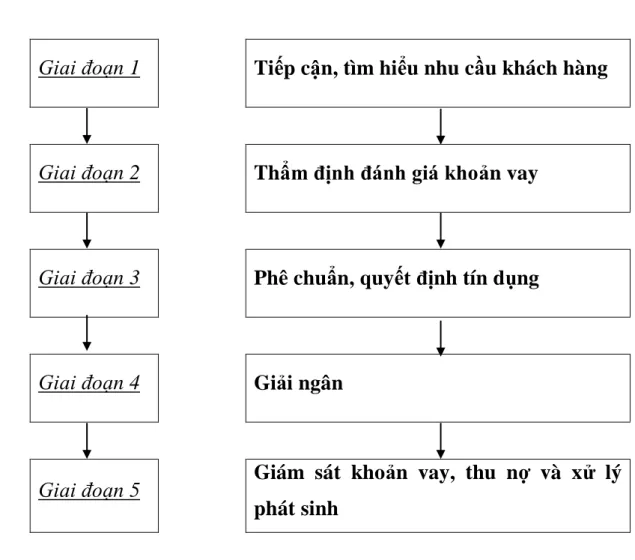

Tuy nhiên, để giảm thiểu rủi ro tín dụng, cần thực hiện nghiêm túc quy trình này. Thực hiện tốt công tác thẩm định khách hàng: Thông tin khách hàng là vấn đề luôn được các bên cho vay quan tâm. Đây là cơ sở quan trọng để ngân hàng đưa ra quyết định có cho vay hay không.

Việc kiểm tra, giám sát hoạt động sử dụng vốn vay của khách hàng có ý nghĩa vô cùng quan trọng đối với hiệu quả hoạt động cho vay. Vì vậy, có thể nâng cao hiệu quả cho vay, hạn chế nợ xấu, tránh rủi ro cho vay. Việc sử dụng vốn vay ngân hàng phải được kiểm tra trước, trong và sau khi cho vay.

Phân tích cho thấy PGD Thủy Nguyên có sự mất cân đối giữa vốn huy động và vốn vay. Tuy nhiên, việc cho vay lại với lãi suất thấp sẽ làm giảm chất lượng khoản vay của ngân hàng. Ngoài ra, cho vay là một hoạt động rủi ro.

Vì vậy, cần có đội ngũ cán bộ tín dụng, thẩm định viên có chuyên môn cao, đạo đức nghề nghiệp tốt để hạn chế rủi ro trong hoạt động cho vay. Không ngừng nâng cao trình độ chuyên môn, phẩm chất đạo đức của cán bộ tín dụng vì chúng ảnh hưởng trực tiếp đến chất lượng cho vay của ngân hàng. Đề tài hệ thống hóa lý luận chung về hoạt động cho vay và nâng cao chất lượng cho vay tại các ngân hàng thương mại.