Phân tích thực trạng hạch toán tài sản cố định tại Công ty TNHH Sản xuất và Thương mại Mỹ Tín. Nội dung giảng dạy: Hoàn thiện công việc kế toán tài sản cố định tại Công ty TNHH Sản xuất và Thương mại Mỹ Tín.

LÝ LUẬN CHUNG VỀ CÔNG TÁC KẾ TOÁN TÀI SẢN CỐ

Những vấn đề chung về kế toán tài sản cố định trong doanh nghiệp nhỏ

- Sự cần thiết phải tổ chức kế toán tài sản cố định trong doanh nghiệp

- Khái niệm, đặc điểm và tiêu chuẩn ghi nhận tài sản cố định

- Khái niệm và đặc điểm tài sản cố định

- Tiêu chuẩn ghi nhận tài sản cố định

- Phân loại và đánh giá tài sản cố định

- Phân loại tài sản cố định

- Đánh giá giá trị tài sản cố định

- Nguyên tắc quản lý và nhiệm vụ của kế toán tài sản cố định trong

- Nguyên tắc quản lý TSCĐ trong doanh nghiệp

- Nhiệm vụ của kế toán tài sản cố định

Đây là những tài sản cố định hiện đang được sử dụng vào hoạt động sản xuất kinh doanh của doanh nghiệp. Những tài sản cố định này bắt buộc phải trích khấu hao và tính vào chi phí sản xuất kinh doanh.

Nội dung công tác kế toán tài sản cố định trong doanh nghiệp nhỏ và vừa

- Kế toán chi tiết tài sản cố định trong doanh nghiệp

- Kế toán tổng hợp tăng, giảm tài sản cố định trong doanh nghiệp nhỏ và vừa

- Chứng từ sử dụng

- Tài khoản sử dụng

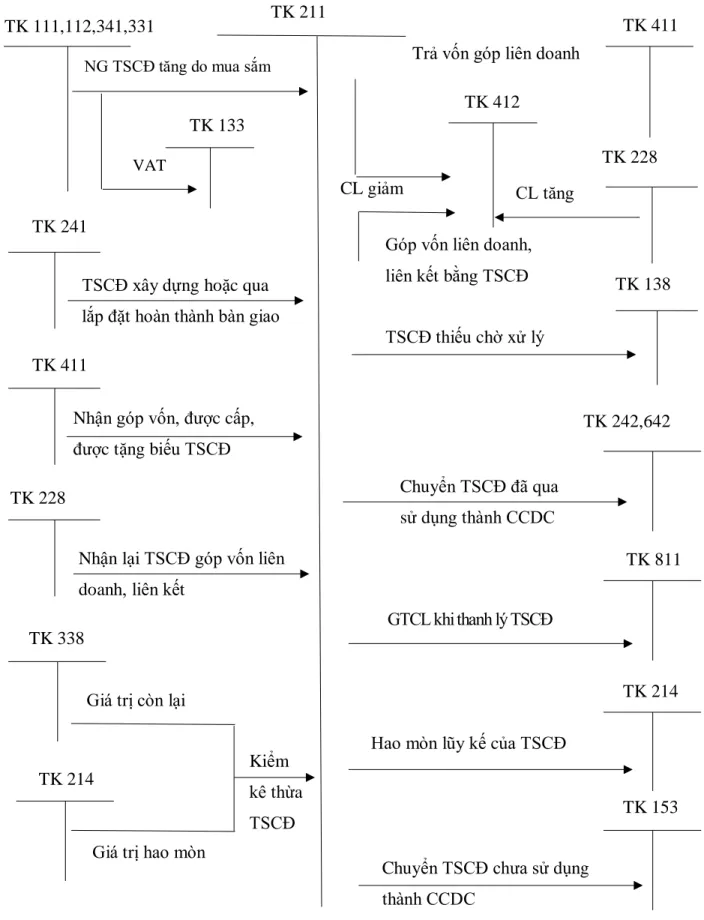

- Phương pháp hạch toán tài sản cố định

Căn cứ đăng ký vào sổ sách là chứng từ tăng, giảm tài sản cố định. Tài khoản này dùng để phản ánh giá trị hiện tại và biến động của toàn bộ tài sản cố định của doanh nghiệp theo giá gốc.

Kế toán khấu hao tài sản cố định

- Nguyên tắc khấu hao tài sản cố định

- Xác định thời gian trích khấu hao của tài sản cố định

- Các phương pháp trích khấu hao tài sản cố định

- Chứng từ và tài khoản sử dụng

- Phương pháp hạch toán

Đối với tài sản dài hạn vô hình, việc khấu hao phải được tính sau thời điểm có hiệu lực kể từ khi tài sản được đưa vào sử dụng (theo hợp đồng, cam kết hoặc quyết định của cơ quan có thẩm quyền). Công ty có thể căn cứ vào bất động sản độc quyền (tài sản cố định) cùng loại khi ước tính thời gian khấu hao và xác định phương pháp khấu hao của bất động sản đầu tư. Đối với bất động sản đầu tư nắm giữ chờ tăng giá, công ty không khấu hao mà ghi nhận lỗ do giảm giá trị.

Xác định thời gian khấu hao tài sản cố định: Doanh nghiệp xác định thời gian khấu hao tài sản cố định theo quy định tại Thông tư 45/2013/TT-BTC. Tỷ lệ khấu hao hàng tháng bằng số tiền khấu hao được khấu trừ cả năm chia cho 12 tháng. Bên Có: Giá trị hao mòn của tài sản cố định, bất động sản đầu tư tăng do khấu hao tài sản cố định, bất động sản đầu tư…

Tài khoản 2141 - Khấu hao bất động sản, nhà xưởng, thiết bị: Phản ánh giá trị khấu hao của bất động sản, nhà xưởng, thiết bị trong quá trình sử dụng do hao mòn bất động sản, nhà xưởng, thiết bị và các khoản tăng, giảm khấu hao của bất động sản, nhà xưởng, thiết bị. Tài khoản 2143 - Khấu hao TSCĐ vô hình: Phản ánh giá trị có thể khấu hao của TSCĐ vô hình đang sử dụng do hao mòn TSCĐ vô hình và các biến động tăng, giảm khấu hao TSCĐ vô hình.

Kế toán sửa chữa tài sản cố định

- Kế toán sửa chữa thường xuyên tài sản cố định

- Kế toán sửa chữa lớn tài sản cố định

Tài khoản 2142 - Khấu hao TSCĐ thuê tài chính: Phản ánh giá trị hao mòn TSCĐ thuê tài chính trong quá trình sử dụng do hao mòn TSCĐ thuê tài chính và các khoản tăng, giảm khấu hao của TSCĐ thuê tài chính. Chi phí mà doanh nghiệp phải bỏ ra để sửa chữa tài sản cố định được gọi là chi phí sửa chữa tài sản cố định. Sửa chữa tài sản cố định thường xuyên là hình thức sửa chữa bao gồm việc bảo trì thường xuyên, thời gian sửa chữa ngắn và thường có chi phí sửa chữa thấp.

Khối lượng công việc không lớn nên chi phí sửa chữa phát sinh thường được tính thẳng vào chi phí sản xuất, kinh doanh trong kỳ (nếu sửa chữa TSCĐ nhằm phục vụ hoạt động xã hội thì hạch toán thẳng vào tài khoản 353). Chỉnh sửa hóa đơn VAT, biên lai thanh toán và các chứng từ liên quan khác như: hóa đơn, yêu cầu thanh toán, biên bản sửa chữa tổng hợp,… Sửa chữa lớn là loại hình sửa chữa có tính chất, mức độ hư hỏng nên kỹ thuật sửa chữa phức tạp, việc sửa chữa có thể do chính công ty thực hiện hoặc thuê ngoài, thời gian sửa chữa lâu, tài sản cố định phải cố định. ngừng hoạt động, phát sinh chi phí lớn đến mức không thể tính ngay vào chi phí của cơ sở bằng phương pháp phân bổ linh hoạt.

Chứng từ kế toán phản ánh những sửa chữa lớn đã hoàn thành là biên bản giao nhận những sửa chữa lớn đã hoàn thành. Trường hợp chi phí sửa chữa lớn tài sản cố định có giá trị lớn và trải qua nhiều kỳ sản xuất, kinh doanh thì khi công việc sửa chữa lớn tài sản cố định đã hoàn thành.

Tổ chức vận dụng hệ thống sổ sách kế toán vào công tác kế toán tài sản cố

- Đặc điểm sản xuất kinh doanh của Công ty TNHH Sản xuất và Thương

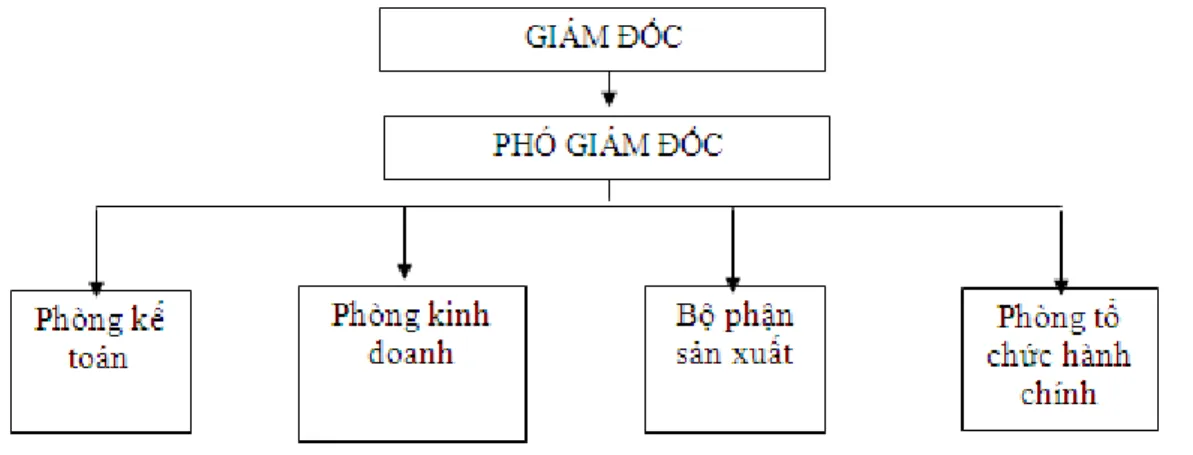

- Đặc điểm tổ chức bộ máy quản lý tại Công ty TNHH Sản xuất và Thương

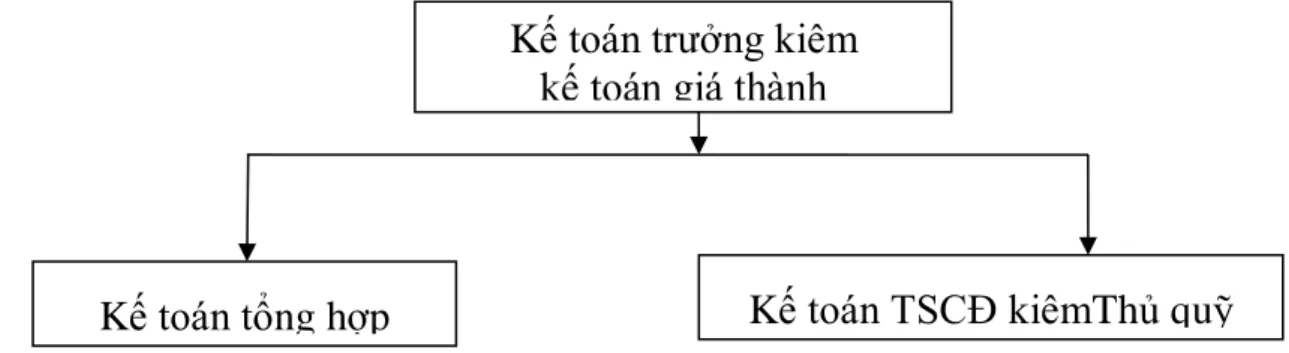

- Đặc điểm tổ chức bộ máy kế toán và chính sách kế toán áp dụng tại Công

- Tổ chức bộ máy kế toán

- Chế độ kế toán áp dụng tại doanh nghiệp

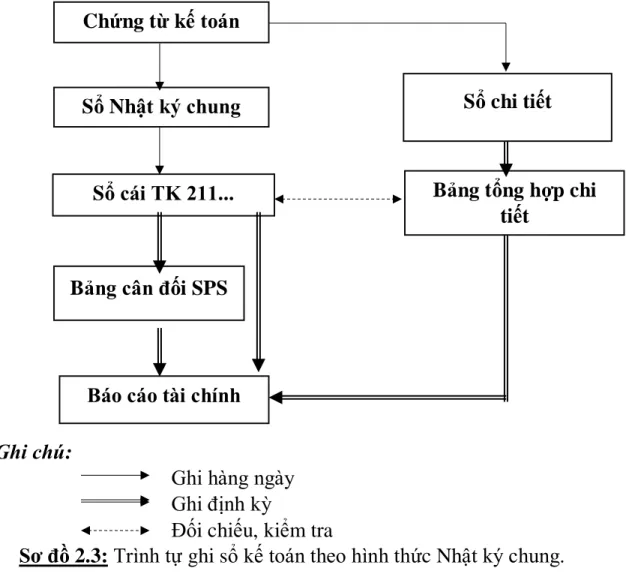

- Hệ thống sổ sách kế toán và hình thức kế toán áp dụng tại công ty

- Tổ chức lập và phân tích báo cáo kế toán

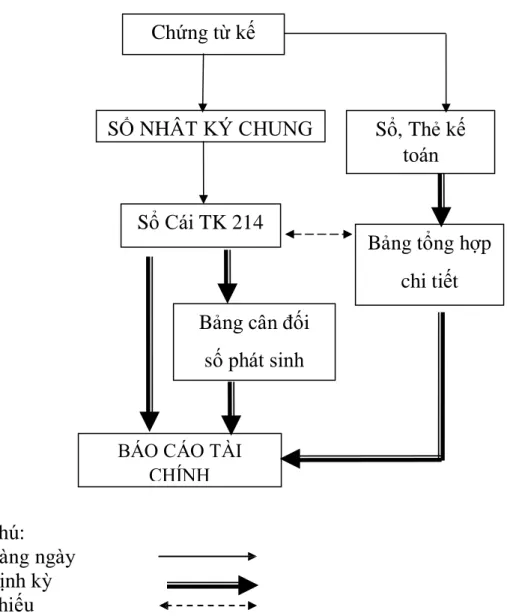

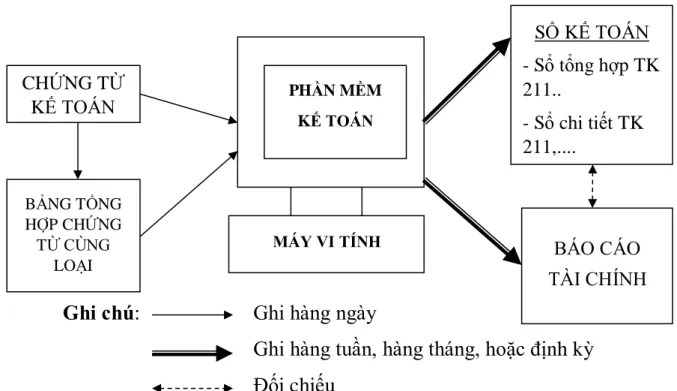

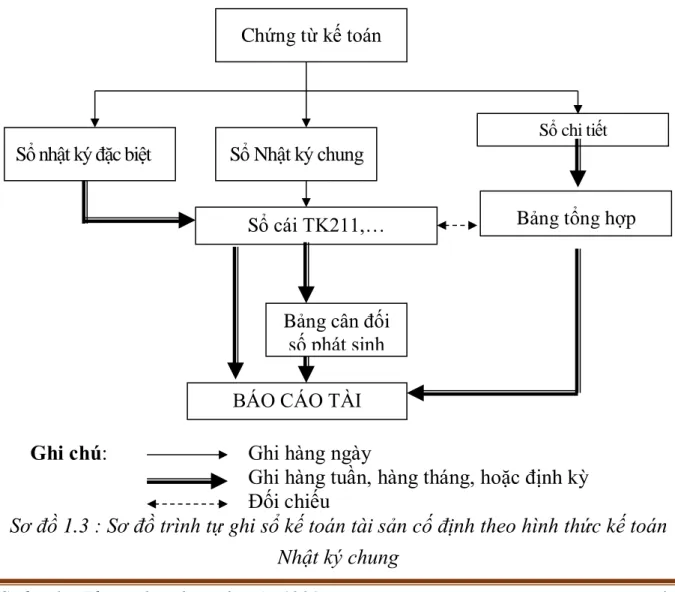

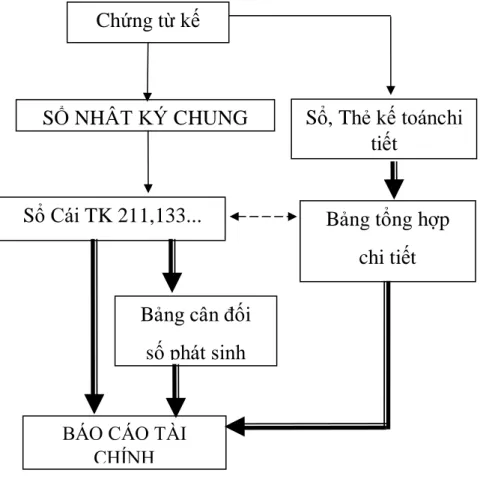

Đặc điểm của tài sản cố định dưới hình thức Nhật ký - Sổ cái. Căn cứ đăng ký Kladde - Ledger là chứng từ kế toán hoặc tổng hợp các chứng từ kế toán cùng loại. HIỆN TRẠNG CÔNG VIỆC KẾ TOÁN TÀI SẢN CỐ ĐỊNH TẠI CÔNG TY TNHH SẢN XUẤT VÀ THƯƠNG MẠI MỸ TÍN.

Sau đây là sơ đồ hệ thống kế toán của Công ty TNHH Sản xuất và Thương mại Mỹ Tín. Tổ chức và chỉ đạo việc đăng ký sổ sách, chứng từ kế toán theo quy định của Nhà nước. Hệ thống sổ kế toán và biểu mẫu kế toán áp dụng tại công ty.

Đồng thời, từ chứng từ kế toán gốc ghi vào sổ kế toán, biểu đồ kế toán chi tiết. Ghi chép các sổ cái liên quan từ nhật ký kế toán tổng hợp.

Thực trạng công tác kế toán tài sản cố định tại Công ty TNHH Sản xuất và

- Phân loại và đánh giá giá trị tài sản cố định tại công ty

- Kế toán chi tiết tài sản cố định tại Công ty TNHH Sản xuất và Thương mại

- Kế toán tổng hợp tăng, giảm tài sản cố định tại Công ty TNHH Sản xuất và

- Kế toán khấu hao tài sản cố định

- Kế toán sửa chữa tài sản cố định

Nguồn số liệu: Kế toán Công ty TNHH Sản xuất và Thương mại Mỹ Tín). Thẻ tài sản cố định của Công ty TNHH Sản xuất và Thương mại Mỹ Tín. Sổ tổng hợp tài sản cố định của Công ty TNHH Sản xuất và Thương mại Mỹ Tín.

Nguồn số liệu: Phòng Kế toán Công ty TNHH Sản xuất Thương mại Mỹ Tín) do. Tại Công ty TNHH Sản xuất và Thương mại Mỹ Tín các tài liệu sau được sử dụng:. Nguồn số liệu: Phòng Kế toán Công ty TNHH Sản xuất Thương mại Mỹ Tín) GIÁ TRỊ GIA TĂNG HÓA ĐƠN.

Enhedens navn: Công Ty TNHH Sản Xuất Và Thương Mại Mỹ Tín Skattekode:. Datakilde: Phòng Kế toán Công ty TNHH Sản xuất và Thương mại Mỹ Tín). Công ty TNHH Sản xuất và Thương mại Mỹ Tín, Thị trấn Trường Sơn, Huyện An Lão, Hải Phòng.

Công ty TNHH Sản xuất và Thương mại Mỹ Tín, Thị trấn Trường Sơn, Huyện An Lão, Hải Phòng.

MỘT SỐ Ý KIẾN ĐỀ XUẤT NHẰM HOÀN THIỆN CÔNG

Đánh giá chung về công tác kế toán tại công ty

- Ưu điểm

- Hạn chế

Bộ máy kế toán: Bộ máy kế toán của công ty được tổ chức theo mô hình tập trung nhằm thực hiện chức năng kiểm soát, giám sát đầy đủ, chặt chẽ các hoạt động tài chính phát sinh phù hợp với tình hình thực tế của công ty. Về hình thức kế toán: Công ty sử dụng hình thức “Nhật ký chung”. Công ty TNHH Sản xuất và Thương mại Mỹ Tín sử dụng tài khoản trong hệ thống tài khoản được ban hành theo Thông tư số 133/2016/TT-BTC phù hợp với chế độ kế toán Công ty đang sử dụng.

Quản lý tài sản cố định: Tài sản cố định được công ty niêm yết và đánh giá cuối năm. Điều này giúp doanh nghiệp có khả năng kiểm tra hiện trạng tài sản cố định sử dụng trong doanh nghiệp. Căn cứ vào kết quả kiểm kê hàng năm, công ty đã có những biện pháp kịp thời để giải quyết vấn đề.

Cách tính khấu hao của công ty như trên sẽ không phản ánh chính xác số chi phí khấu hao thực tế phát sinh trong tháng. Đồng thời, trình độ kế toán trong công ty chưa đồng đều, dễ dẫn đến sai sót, ảnh hưởng đến hoạt động của công ty.

Một số ý kiến đề xuất nhằm hoàn thiện công tác kế toán tài sản cố định tại

- Yêu cầu và phương hướng hoàn thiện công tác kế toán tài sản cố định tại

- Một số ý kiến đề xuất nhằm hoàn thiện công tác kế toán tài sản cố định tại

Giấy báo nợ

Hôm nay chúng tôi muốn thông báo với bạn rằng chúng tôi đã ghi nợ tài khoản của bạn với nội dung sau:. Thanh toán máy photocopy Toshiba E-studio 2809A cho Công ty Cổ phần Quốc tế Samnec.

Sao kê tài khoản chi tiết

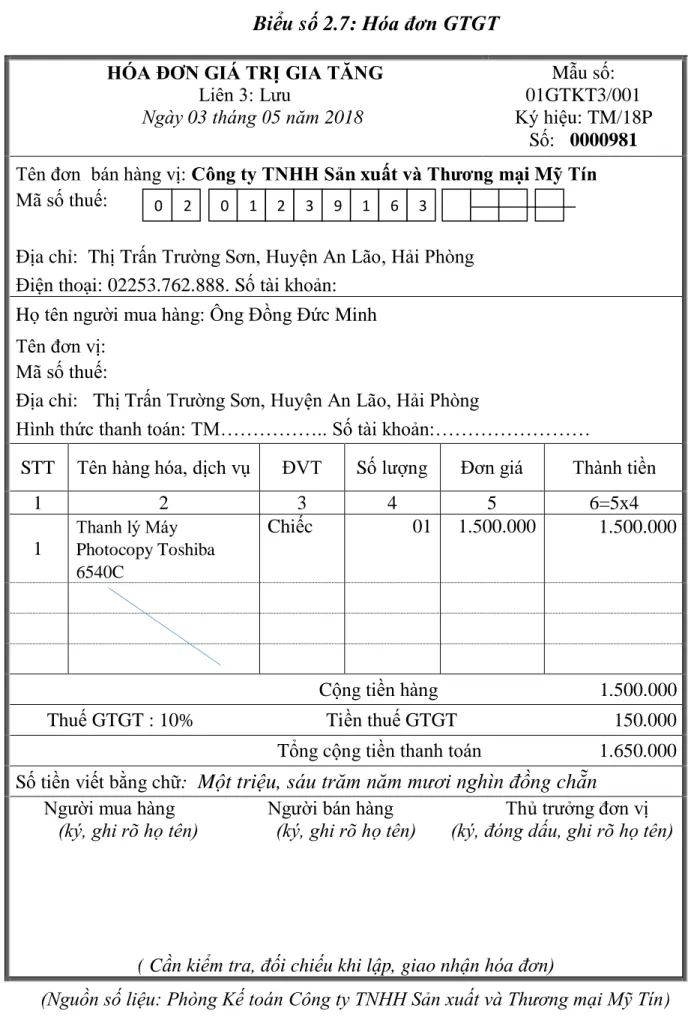

Thanh lý máy photocopy Toshiba 6540C. Cần kiểm tra, đối chiếu khi lập, giao, nhận hóa đơn).

Phiếu thu

Đồng thời, kế toán nhận được “Bảng tổng hợp chi phí sửa chữa thường xuyên” gửi doanh nghiệp. Căn cứ vào chứng từ thu được, kế toán ghi vào “Nhật ký chung”. Đã nhận đủ số tiền (viết bằng chữ) Năm triệu tám trăm bốn mươi lăm nghìn bốn trăm đồng. Nguồn số liệu: Phòng Kế toán Công ty TNHH Sản xuất Thương mại Mỹ Tín).

Vì vậy, việc hoàn thiện công tác kế toán không chỉ đảm bảo tính kịp thời mà còn đảm bảo tính chính xác của thông tin kế toán. Một số gợi ý nhằm hoàn thiện công tác kế toán tài sản cố định tại Công ty TNHH Sản xuất và Thương mại Mỹ Tín tại Công ty TNHH Sản xuất Thương mại Mỹ Tín. Xuất phát từ thực tế hiện tại, tôi xin đưa ra một số nhận xét dưới đây nhằm góp phần nâng cao công tác kế toán tài sản cố định tại Công ty TNHH Sản xuất và Thương mại Mỹ Tín.

Phiên bản mới của "Phần mềm quản lý tài chính kế toán BRAVO" là Bravo8. Ý kiến thứ tư: Hoàn thiện việc hạch toán sửa chữa lớn tài sản cố định. Về mặt lý luận, bài viết đã hệ thống hóa đầy đủ và chi tiết những vấn đề lý luận cơ bản về kế toán tài sản cố định trong doanh nghiệp theo quy định hiện hành.

Về mặt thực tiễn, bài viết đã trình bày khá chi tiết và cụ thể về thực trạng tài sản cố định của Công ty TNHH Sản xuất và Thương mại Mỹ Tín.