HOÀN THÀNH CÔNG VIỆC KẾ TOÁN VỐN TIỀN MẶT TẠI CÔNG TY TNHH MỘT THÀNH VIÊN DUYÊN HẢI - DOANH NGHIỆP 7. Lớp: QT1804K Ngành: Kế toán - Kiểm toán Tên dự án: Hoàn thiện công tác kế toán vốn tiền mặt tại Công ty TNHH một thành viên Duyên Hải Hải - Xí nghiệp 7. Mô tả và tìm hiểu hiện tại thực trạng công tác kế toán vốn tiền mặt tại đơn vị thực tập.

Thu thập, chọn lọc số liệu, tài liệu phục vụ công tác kế toán vốn tiền mặt năm 2016 tại Công ty TNHH Duyên Hải - Xí nghiệp 7. Nội dung giảng dạy: Hoàn thiện tổ chức kế toán vốn tiền mặt tại Công ty TNHH Duyên Hải - Xí nghiệp 7. Họ tên sinh viên: Nguyễn Thị Thanh Thủy Chuyên ngành: Kế toán, kiểm toán Môn học: Hoàn thành công việc kế toán vốn tiền mặt tại công ty trách nhiệm hữu hạn.

Tác giả đề tài nêu bật cơ sở lý luận và thực tiễn của kế toán vốn tiền mặt tại Công ty TNHH Duyên Hải - Xí nghiệp 7. Vì vậy, tôi chọn đề tài “Kế toán vốn tiền mặt”.tiền tệ tại Công ty TNHH Duyên Hải - Xí nghiệp 7'' để nghiên cứu.

LÝ LUẬN CHUNG VỀ KẾ TOÁN VỐN BẰNG TIỀN

Những vấn đề cơ bản về tổ chức công tác kế toán vốn bằng tiền trong doanh

- Khái niệm

- Đặc điểm của công tác kế toán vốn bằng tiền

- Nguyên tắc hoạch toán vốn bằng tiền

- Nhiệm vụ của kế toán vốn bằng tiền

Ngoại tệ: Đây là loại tiền giấy không do Ngân hàng Nhà nước Việt Nam phát hành nhưng được phép lưu hành trên thị trường Việt Nam như: Đô la Mỹ (USD), tiền chung Châu Âu (EURO), Yên Nhật (JPY) … . Tiền gửi ngân hàng: là tiền Việt Nam, ngoại tệ, vàng, bạc, đá quý mà doanh nghiệp đang gửi vào tài khoản ngân hàng của mình. Nguyên tắc thống nhất tiền tệ: Kế toán nên thống nhất sử dụng một đơn vị giá là “đồng Việt Nam” (ký hiệu quốc gia là “D”, ký hiệu quốc tế là “đồng”) để tổng hợp các loại tiền tệ, vốn bằng tiền.

Các giao dịch phát sinh bằng ngoại tệ phải quy đổi sang “Đồng Việt Nam” để hạch toán. Nguyên tắc cập nhật: Kế toán cần phản ánh chính xác ngay số tiền hiện có và tình hình thu chi của các loại tiền, mở sổ chi tiết từng loại ngoại tệ bằng đồng Việt Nam quy đổi. Nguyên tắc kế toán ngoại tệ: Khi lập báo cáo tài chính cần quy đổi sang Đồng Việt Nam theo tỷ giá quy đổi.

Tỷ giá hối đoái là tỷ giá giao dịch thực tế bình quân trên thị trường liên ngân hàng được Ngân hàng Nhà nước Việt Nam công bố chính thức tại thời điểm giao dịch. Nó phản ánh chính xác, tức thời tình hình thu chi tiền tệ của công ty và tình hình tăng giảm, thặng dư của từng loại vốn tiền tệ.

Phương pháp kế toán vốn bằng tiền

- Kế toán tiền mặt

- Khái niệm

- Nguyên tắc hạch toán tiền mặt

- Kế toán chi tiết tiền mặt

- Chứng từ kế toán sử dụng

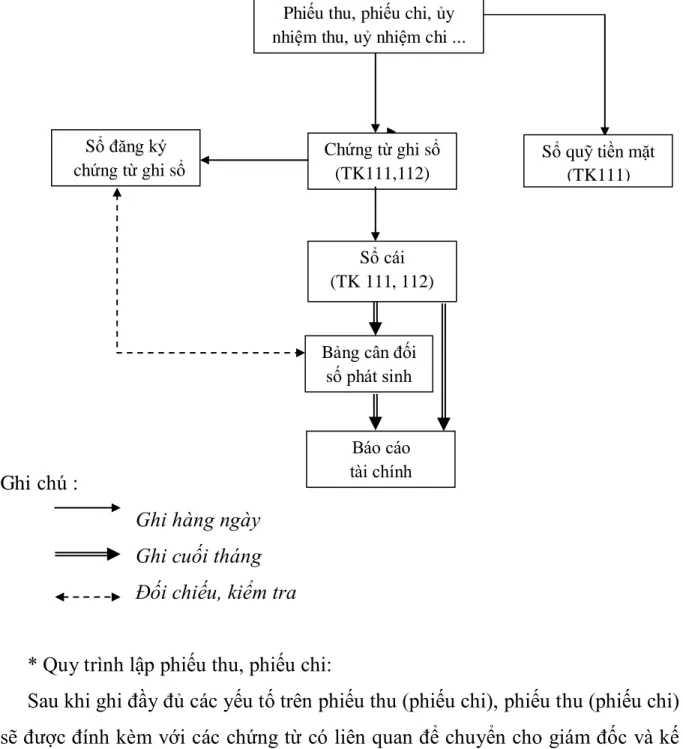

- Quy trình lập và luân chuyển phiếu thu, chi

- Nội dung, kết cấu tài khoản

- Kế toán tình hình biến động ngoại tệ tại quỹ

- Kế toán tình hình biến động vàng, bạc, đá quý tại quỹ

- Kế toán tiền gửi ngân hàng

- Khái niệm

- Nguyên tắc hạch toán

- Chứng từ và sổ sách sử dụng để hạch toán tiền gửi

- Nội dung ,kết cấu tài khoản

- Kế toán tiền gửi Ngân hàng bằng ngoại tệ

- Kế toán tiền đang chuyển

- Khái niệm

- Nguyên tắc hạch toán

- Nội dung , kết cấu tài khoản

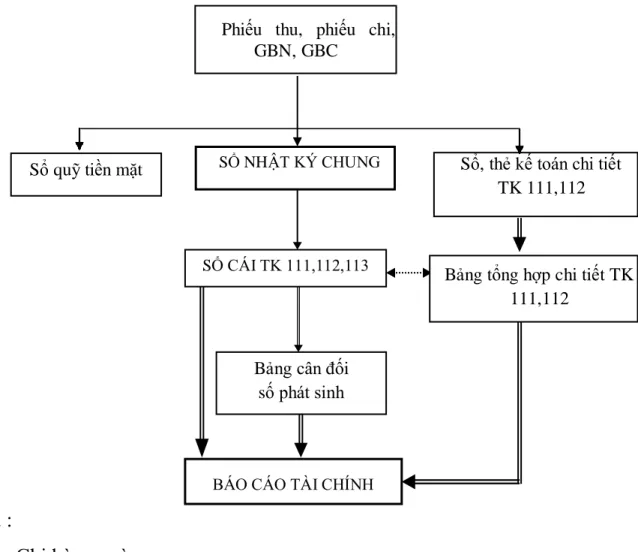

- Kế toán vốn bằng tiền theo hình thức Nhật ký chung

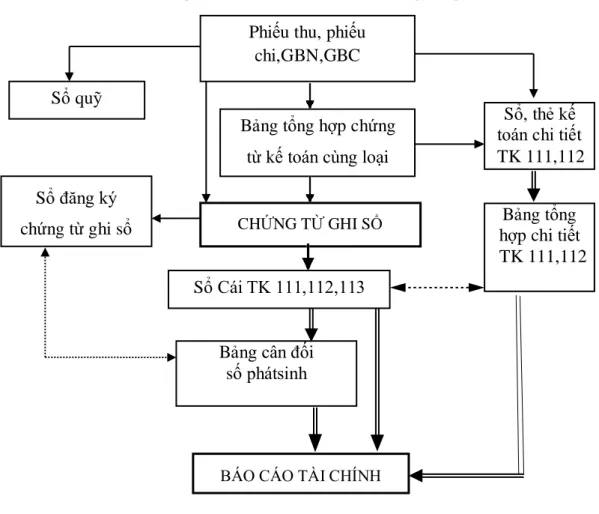

- Kế toán vốn bằng tiền theo hình thức chứng từ ghi sổ

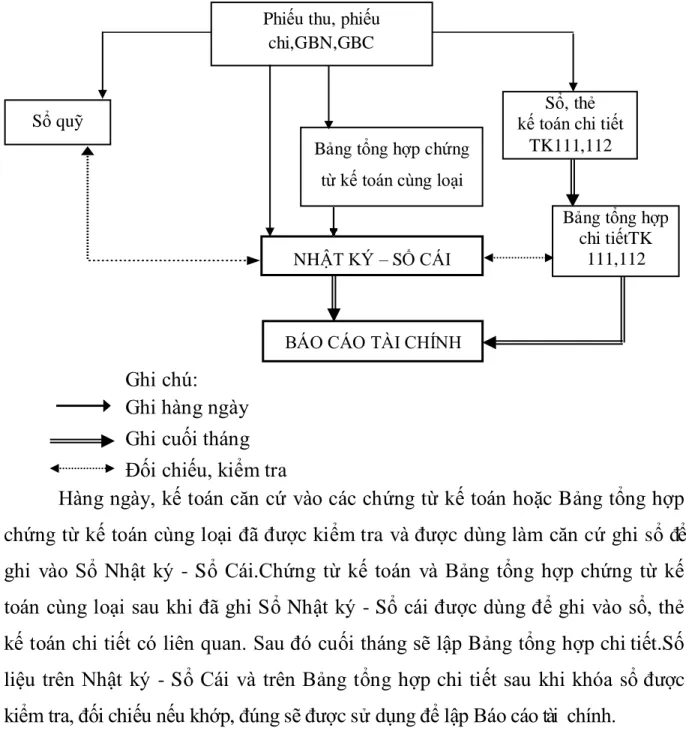

- Kế toán vốn bằng tiền theo hình thức nhật ký – sổ cái

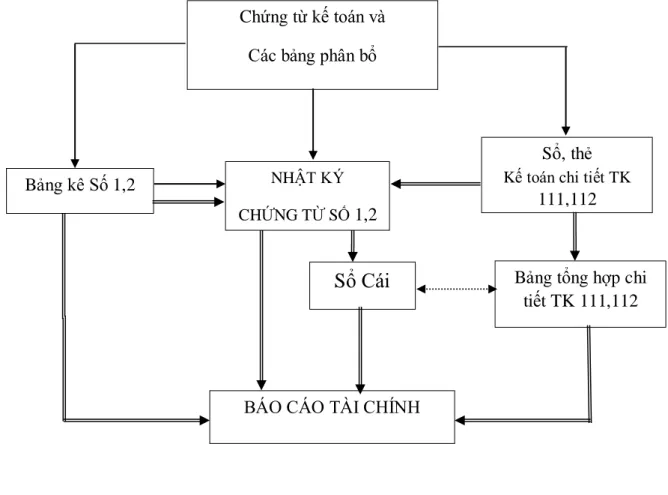

- Kế toán vốn bằng tiền theo hình thức Nhật ký - Chứng từ

- Kế toán vốn bằng tiền theo hình thức kế toán máy

Đóng sổ quỹ tiền mặt cuối ngày để có sổ sách đối chiếu với thủ quỹ. So sánh số liệu với sổ quỹ tiền mặt và sổ cái tiền mặt. Sử dụng tài liệu: Sử dụng tài liệu để hướng dẫn nghiệp vụ và ghi chép kế toán.

Lưu trữ và tái sử dụng chứng từ để kiểm tra, đối chiếu số liệu giữa sổ kế toán tổng hợp và sổ kế toán chi tiết. Kế toán phải mở sổ chi tiết theo từng loại tiền gửi (Đồng Việt Nam, các loại ngoại tệ). Đặc biệt, trường hợp rút ngoại tệ tiền mặt gửi Ngân hàng thì phải quy đổi ra đồng Việt Nam theo tỷ giá ghi trên sổ kế toán của tài khoản 1122.

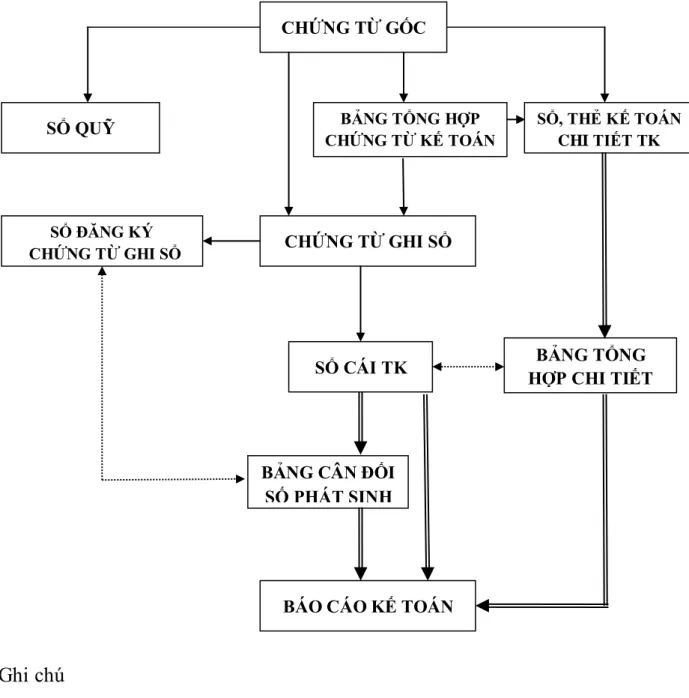

Sau khi kiểm tra, đối chiếu, các số liệu phù hợp được ghi vào sổ tổng hợp và bảng tổng hợp chi tiết (được lập từ sổ, thẻ kế toán chi tiết) được sử dụng để lập sổ, thẻ kế toán chi tiết. Sau khi làm căn cứ lập chứng từ kế toán, chứng từ kế toán được dùng để ghi các chi tiết liên quan vào sổ kế toán, biểu đồ kế toán. Từ sổ sách kế toán chi tiết, bản đồ được đưa vào bảng tổng hợp chi tiết.

Hàng ngày, trên cơ sở chứng từ kế toán đã được đối chiếu, số liệu được ghi chép trực tiếp vào Nhật ký - Chứng từ hoặc Danh sách và sổ chi tiết có liên quan.

THỰC TRẠNG CÔNG TÁC KẾ TOÁN VỐN BẰNG TIỀN

- Tổng quan về công tác kế toán tại Công ty TNHH MTV Duyên Hải - Xí nghiệp 7

- Quá trình hình thành và phát triển của công ty

- Lĩnh vực sản xuất kinh doanh

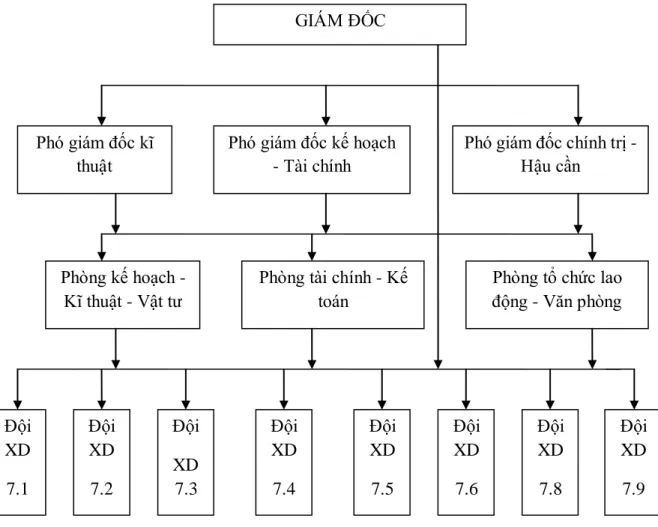

- Đặc điểm tổ chức bộ máy quản lý

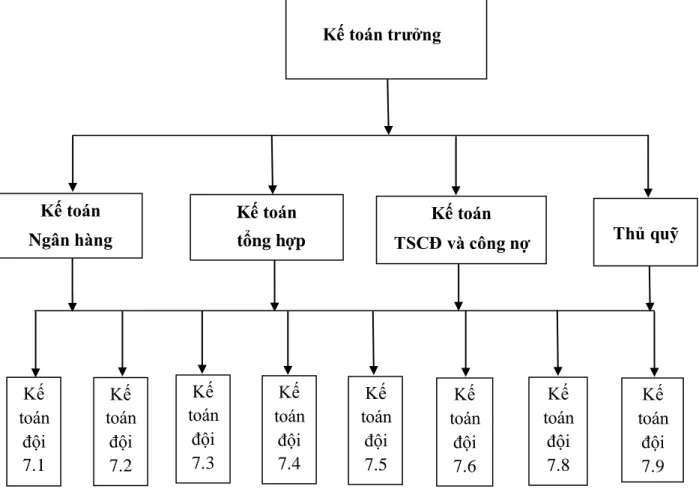

- Đặc điểm tổ chức bộ máy kế toán

- Thực trạng tổ chức kế toán tại công ty TNHH MTV Duyên Hải – Xí nghiệp 7

- Hạch toán tiền mặt tại quỹ của công ty

Để thích ứng với điều kiện sản xuất kinh doanh và đáp ứng yêu cầu quản lý sản xuất, công ty đã áp dụng mô hình tổ chức kế toán bán tập trung, bán phân tán (mô hình kế toán sổ sách). Bộ máy kế toán của công ty được tổ chức tại Phòng Tài chính và các nhân viên Kế toán theo Tổ. Hàng tháng, tổ kế toán tổng hợp đầy đủ chứng từ gửi Phòng Tài chính doanh nghiệp, kế toán doanh nghiệp có trách nhiệm kiểm tra tính hợp lý, hợp lệ của chứng từ gốc và lập hồ sơ kế toán.

Kế toán trưởng (kiêm Trưởng phòng Kế toán): Là người chịu trách nhiệm quản lý, tổ chức hiệu quả các hoạt động kinh doanh và điều hành tổ chức kế toán tại phòng kế toán. Kế toán trưởng chịu trách nhiệm trước Giám đốc và cấp trên về mọi hoạt động tài chính kế toán của công ty. Tổ Kế toán: Là người thường xuyên theo dõi, giám sát chặt chẽ các dự án xây dựng, thu thập các chứng từ ban đầu gửi Phòng Tài chính doanh nghiệp làm căn cứ hạch toán kế toán.

Ngoài ra, nhiệm vụ thường xuyên của kiểm toán viên nhóm là thanh toán cho nhân viên của nhóm. Chứng từ kế toán sau khi làm căn cứ lập chứng từ kế toán được dùng để ghi sổ kế toán chi tiết có liên quan. Cuối tháng, căn cứ số liệu trên Sổ cái, kế toán lập bảng cân đối kế toán sau đó đóng bìa với bộ chứng từ gốc và các báo cáo, chứng từ kế toán đã lập sẵn để lưu tại công ty.

Kế toán dựa vào sổ sách chi tiết để lập bảng tổng hợp chi tiết rồi lập báo cáo kế toán. Thực trạng tổ chức kế toán tại Công ty TNHH Duyên Hải - Xí nghiệp 7. Kế toán tiền mặt cần mở sổ quỹ tiền mặt để ghi chép đầy đủ, liên tục các khoản thu nhập, chi phí, đầu vào, đầu ra hàng ngày.

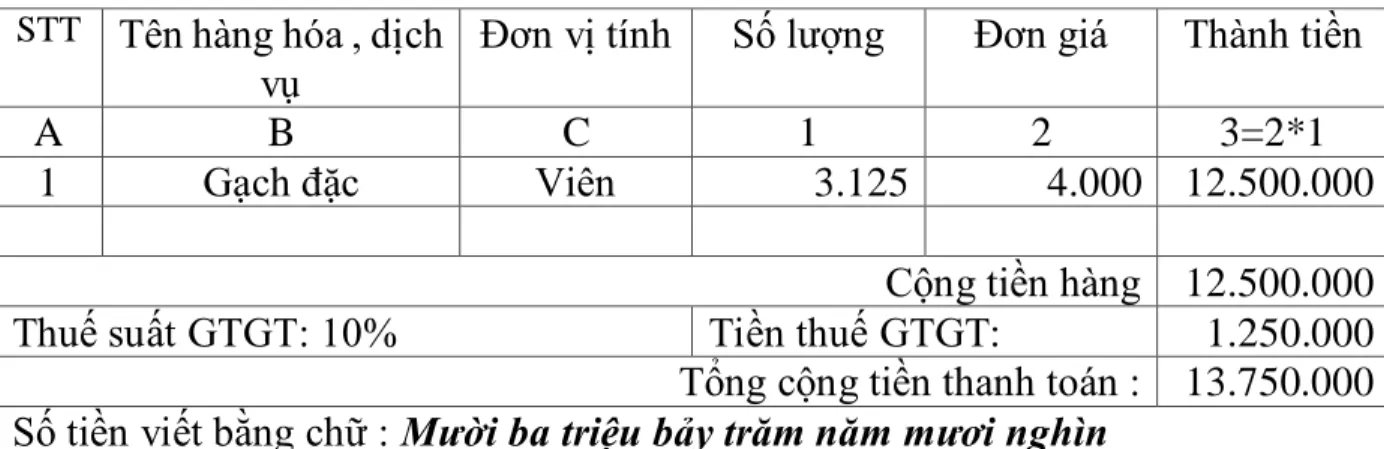

Chứng từ kế toán dùng để hạch toán tiền mặt tại Công ty bao gồm: - Các khoản thu. Trong kế toán tiền mặt của doanh nghiệp, tài khoản 111 - Tiền vào quỹ dùng để phản ánh tình hình thu, chi tiền mặt tại doanh nghiệp. Sau khi đã ghi chép đầy đủ các yếu tố trên chứng từ (chứng từ thanh toán), chứng từ (chứng từ thanh toán) được đính kèm các tài liệu liên quan và gửi Giám đốc, Kế toán trưởng xem xét, phê duyệt.

Chứng từ thanh toán được kế toán lập thành 2 bản, một bản lưu tại nơi lập chứng từ, một bản được thủ quỹ dùng để ghi sổ quỹ và chuyển cho kế toán cùng các chứng từ gốc để đối chiếu. ghi vào sổ kế toán. Hàng ngày, căn cứ vào biên lai thu, phiếu nộp, giấy báo Có, giấy báo Nợ, lệnh chi..., kế toán trưởng chuyển cho kế toán tổng hợp lập bảng kê chứng từ ghi có vào tài khoản 111 và tài khoản 112.

MỘT SỐ BIỆN PHÁP NHẰM HOÀN THIỆN CÔNG TÁC

- Về hạch toán kế toán

- Về công tác vốn bằng tiền

- Về đội ngũ nhân viên

- Những hạn chế cần khắc phục

- Về việc vi tính hóa công tác kế toán

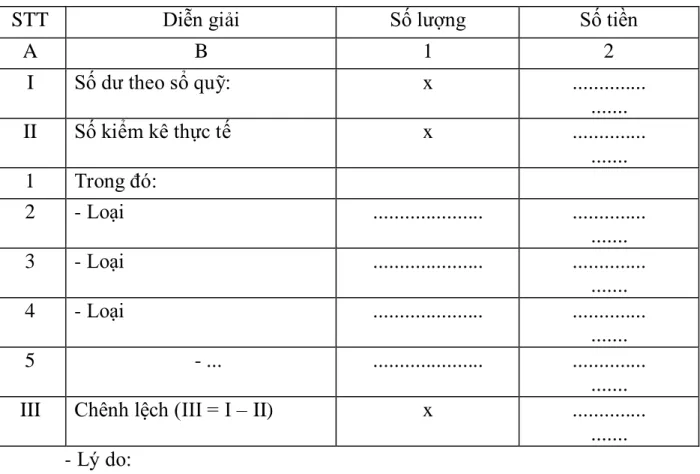

- Công tác kiểm kê quỹ tiền mặt

- Một số giải pháp hoàn thiện công tác kế toán doanh thu, chi phí và xác định kết quả

- Công ty nên thực hiện việc kiểm kê quỹ định kỳ

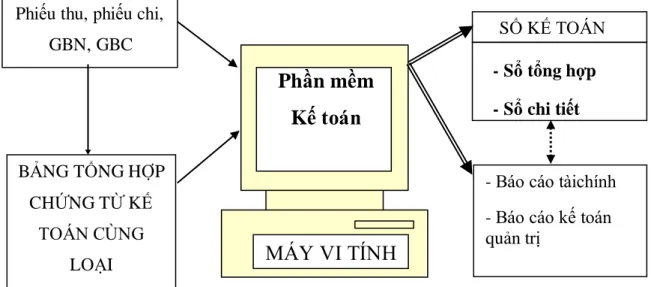

- Công ty nên sử dụng phần mềm kế toán

Công ty phân công chức năng, nhiệm vụ đến từng người trong bộ máy kế toán một cách rõ ràng, cụ thể. Đội ngũ nhân viên kế toán có trình độ chuyên môn cao, nhiệt tình, trung thực đóng góp hiệu quả vào công tác quản lý kinh tế kế toán của công ty. Kế toán viên sử dụng hệ thống chứng từ kế toán theo chế độ kế toán do Bộ Tài chính ban hành.

Chứng từ kế toán: Các thủ tục liên quan đến vốn tiền mặt được cập nhật đầy đủ hàng ngày. Công ty tuy đã sử dụng máy tính cho công việc kế toán nhưng chưa có phần mềm hoàn chỉnh để quản lý công việc kế toán một cách khoa học hơn. Hiện nay trên thị trường có rất nhiều phần mềm kế toán được thiết kế mang lại hiệu quả cao cho công việc kế toán.

Một số giải pháp hoàn thiện công tác kế toán doanh thu, chi phí và xác định kết quả sản xuất kinh doanh ở Công ty TNHH Duyên Hải - Xí nghiệp 7. Ví dụ 1: Số tài sản thực tế hiện có khớp với số tiền có trong sổ quỹ kế toán vốn tiền mặt (ĐỦ ) . Ví dụ 2: Số thực tế tài sản hiện có nhỏ hơn số tiền hiện có trên sổ quỹ kế toán vốn bằng tiền và kế toán vốn bằng tiền (SỰ KHÁC BIỆT).

Trường hợp 3: Số tiền thực tế tại quỹ lớn hơn số tiền ghi trên sổ quỹ kế toán tiền mặt (SỰ Chênh lệch VƯỢT QUÁ). Hoặc chênh lệch vượt mức là do thủ quỹ nhập quỹ nhưng kế toán không ghi sổ...). Kết luận sau khi kiểm kê quỹ: So sánh với sổ quỹ tiền mặt của quỹ thấy thâm hụt 40 đồng.

Tôi xin giới thiệu phần mềm kế toán MISA SME.NET 2017 mà các công ty có thể sử dụng với nhiều tính năng thân thiện và thiết thực. Cần đặc biệt chú ý hoàn thiện tài khoản vốn tiền mặt. Trong thời gian thực tập tại Fabrik 7, tôi đã được học thực tế về công tác kế toán nói chung và công tác tổ chức hạch toán vốn bằng tiền nói riêng.