105 3.2.2 Yêu cầu hoàn thiện công tác kế toán thu chi phí sản xuất và tính giá thành sản phẩm tại Nhà máy chế biến Thú, Thủy sản Thăng Long. Đối tượng nghiên cứu: Công tác kế toán tổng hợp chi phí sản xuất và tính giá thành sản phẩm nhằm nâng cao công tác quản lý chi phí tại Nhà máy chế biến động vật và thủy sản Thăng Long.

NHỮNG LÝ LUẬN CHUNG VỀ KẾ TOÁN TẬP HỢP CHI

Lý luận chung về chi phí sản xuất và giá thành sản phẩm trong các

- Lý luận chung về chi phí sản xuất

- Bản chất và nội dung kinh tế của chi phí sản xuất

- Phân loại chi phí sản xuất

- Lý luận chung về giá thành sản phẩm

- Bản chất và chức năng của giá thành sản phẩm

- Phân loại giá thành sản phẩm

- Đối tƣợng hạch toán chi phí sản xuất, đối tƣợng tính giá thành sản phẩm

- Đối tượng hạch toán chi phí sản xuất

- Đối tượng tính giá thành sản phẩm

- Kỳ tính giá thành sản phẩm

Chi phí sản xuất trong kỳ là cơ sở để tính giá thành sản phẩm, nhân công, dịch vụ và dịch vụ hoàn thành. Vì vậy, việc tiết kiệm hay lãng phí trong chi phí sản xuất sẽ ảnh hưởng trực tiếp đến giá thành sản phẩm.

Kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm

- Phƣơng pháp kế toán tập hợp chi phí sản xuất

- Phương pháp trực tiếp

- Phương pháp tập hợp gián tiếp

- Phƣơng pháp tính giá thành

- Phương pháp tính giá thành giản đơn ( phương pháp trực tiếp)

- Tính giá thành theo đơn đặt hàng

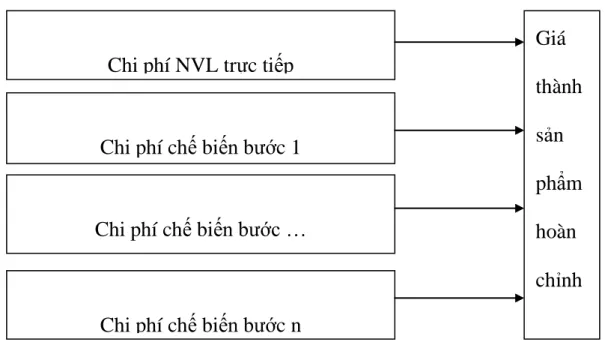

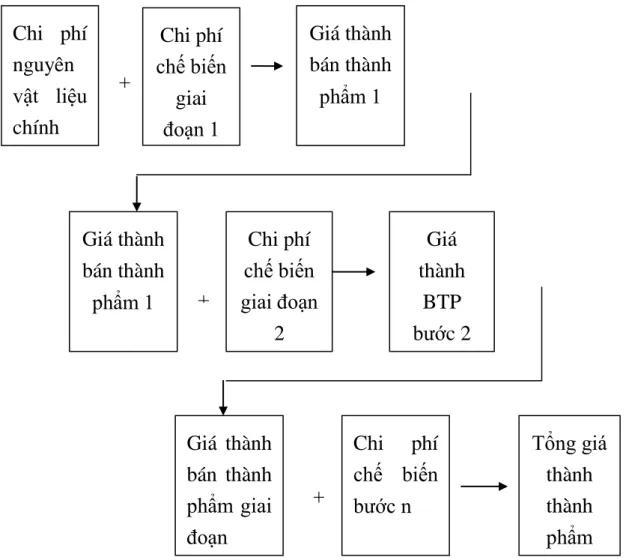

- Tính giá thành theo phương pháp phân bước

- Tính giá thành theo phương pháp tổng cộng chi phí

- Phương pháp tính theo giá thành định mức

- Phương pháp liên hợp

- Các phƣơng pháp đánh giá sản phẩm dở dang cuối kỳ

- Đánh giá sản phẩm dở dang theo chi phí nguyên vật liệu trực tiếp

- Đánh giá sản phẩm dở dang theo khối lượng sản phẩm hoàn thành

- Đánh giá sản phẩm dở dang theo chi phí sản xuất định mức

- Đánh giá sản phẩm dở dang cuối kỳ theo 50% chi phí chế biến

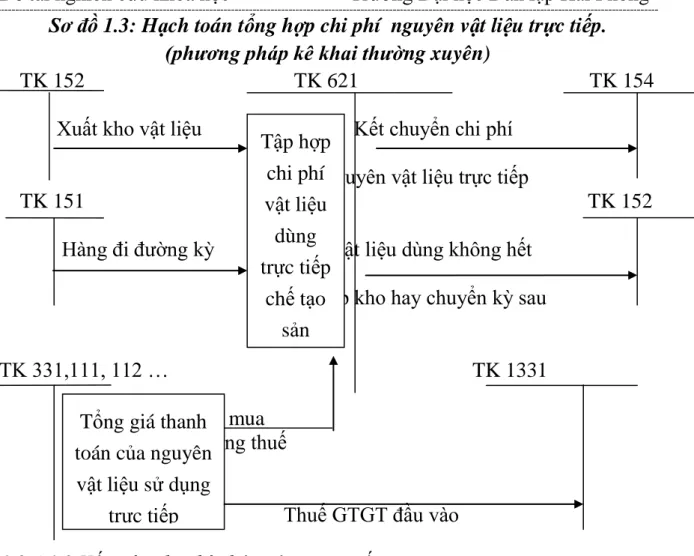

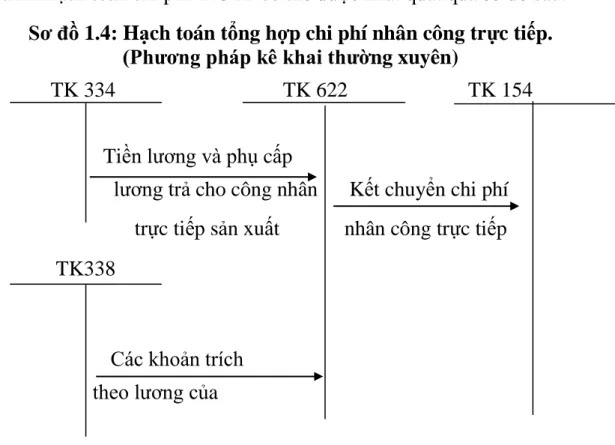

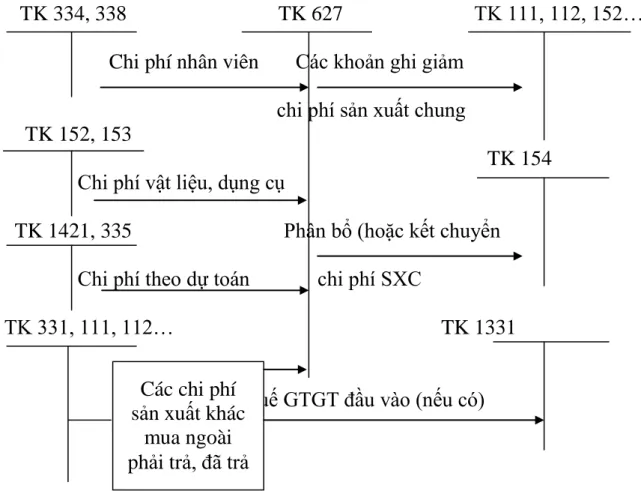

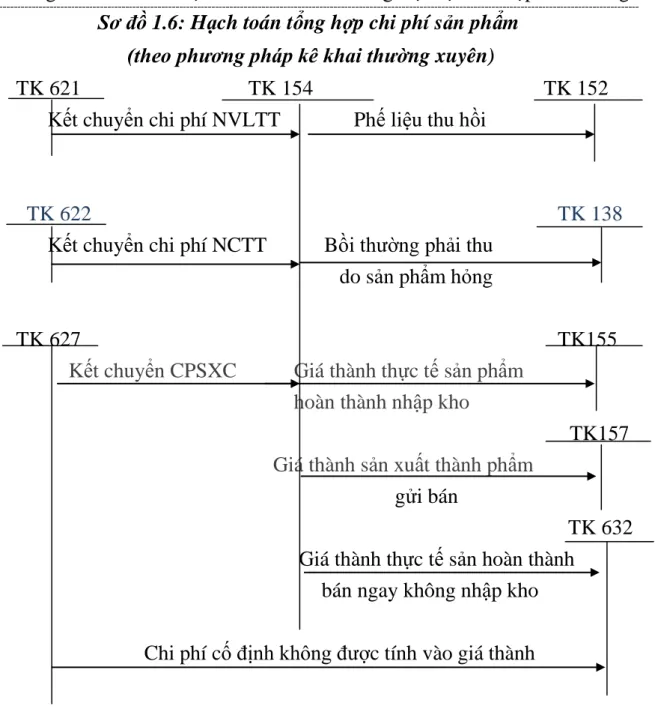

- Nội dung kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm 24

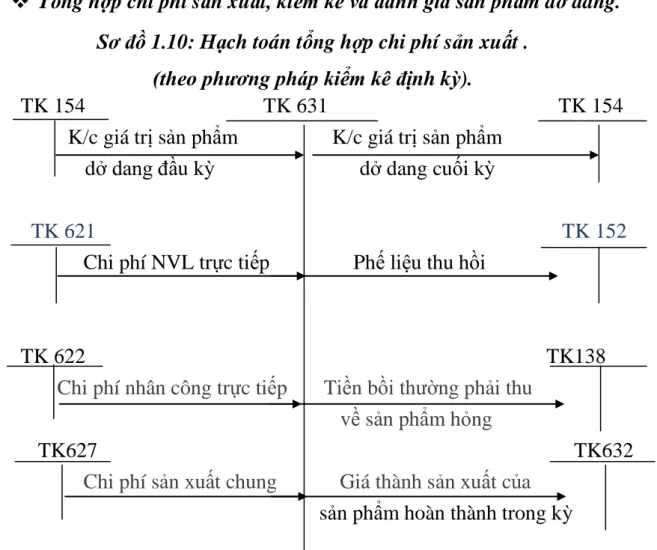

- Hạch toán chi phí sản xuất và tính giá thành sản phẩm theo phương

Sau đó tổng hợp chi phí sản xuất của từng công đoạn trong quá trình sản xuất sản phẩm. Chi phí sản xuất chung Chi phí sản xuất thành phẩm trong kỳ.

Đặc điểm kế toán chi phí sản xuất – giá thành sản phẩm theo các hình

- Theo hình thức Nhật ký chung

- Theo hình thức nhật ký sổ cái

- Theo hình thức nhật ký chứng từ

- Theo hình thức chứng từ ghi sổ

- Theo hình thức kế toán máy

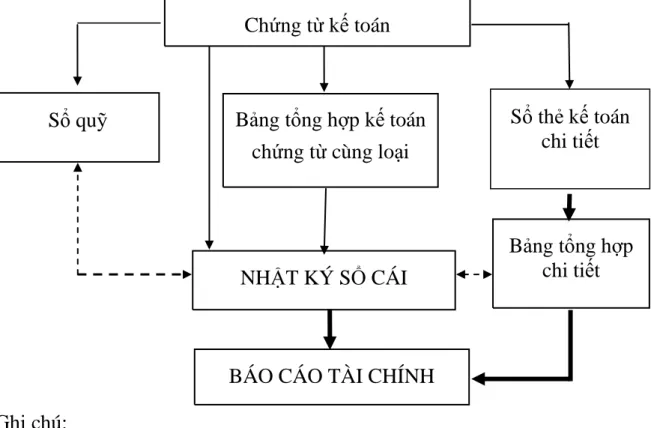

Nhật ký - Sổ cái là sổ kế toán dùng để phản ánh tất cả các giao dịch tài chính diễn ra theo trình tự thời gian và được hệ thống hóa theo nội dung tài chính. Căn cứ đăng ký trên tạp chí tài chính là chứng từ gốc hoặc bản phát hành tài liệu gốc kèm theo. Nhật ký chứng từ là hình thức ghi sổ kế toán dựa trên nguyên tắc thu thập và các giao dịch tài chính có hệ thống xảy ra sau trang tài khoản kết hợp với việc phân tích các tài khoản này theo các tài khoản tương ứng.

Đặc điểm của hình thức chứng từ sổ sách kế toán là phải căn cứ vào chứng từ gốc hoặc tổng hợp cùng loại chứng từ gốc, có nội dung kinh tế giống với chứng từ kế toán. Ghi sổ tổng hợp bao gồm việc ghi theo trình tự thời gian vào sổ kế toán và ghi theo nội dung kinh tế vào sổ tổng hợp. Hàng ngày, kế toán xác định tài khoản Nợ, tài khoản Có để nhập liệu trên cơ sở chứng từ kế toán hoặc bảng tổng hợp tài khoản kế toán giống nhau đã được đối chiếu làm căn cứ ghi sổ kế toán trên máy tính theo bảng biểu lập sẵn trên phần mềm kế toán .

Theo quy trình của phần mềm kế toán, thông tin được tự động cập nhật vào sổ kế toán tổng hợp (sổ cái hoặc sổ cái) và các sổ, biểu đồ kế toán chi tiết có liên quan. Việc đối chiếu giữa số liệu tổng và số liệu chi tiết được thực hiện tự động và luôn đảm bảo chính xác, trung thực theo thông tin nhập kỳ. Kế toán viên có thể kiểm tra số liệu, đối chiếu sổ sách kế toán với báo cáo tài chính sau khi in ra giấy.

Cơ sở của việc tăng cƣờng quản lý chi phí sản xuất trong

- Các nhân tố ảnh hƣởng đến chi phí sản xuất trong doanh nghiệp

- Các nhân tố ảnh hưởng đến chi phí nguyên vật liệu trực tiếp

- Các nhân tố ảnh hưởng đến chi phí nhân công trực tiếp

- Các nhân tố ảnh hưởng đến chi phí sản xuất chung

- Lập kế hoạch chi phí sản xuất của doanh nghiệp

- Quản lý thu mua, sử dụng Nguyên vật liệu hiệu quả tiết kiệm

- Quản lý và sử dụng lao động có hiệu quả nhằm tăng năng suất lao

- Tổ chức sản xuất, bố trí các khâu sản xuất hợp lý

- Doanh nghiệp phải chú trọng đổi mới, hiện đại hóa trang thiết bị máy

- Phát huy vai trò tài chính trong việc quản lý chi phí sản xuất

Lập kế hoạch chi phí sản xuất là việc xác định tất cả các chi phí mà công ty phải sử dụng để sản xuất trong kỳ kế hoạch. Chi phí nguyên vật liệu trực tiếp chiếm tỷ trọng lớn nhất trong các khoản mục chi phí nên doanh nghiệp có biện pháp tiết kiệm chi phí nguyên vật liệu hợp lý sẽ góp phần đáng kể giảm thiểu chi phí sản xuất. Dưới đây là một số biện pháp nhằm cải thiện việc quản lý chi phí nguyên vật liệu.

Ở các công ty sản xuất, chi phí tiền lương chủ yếu được tính vào giá thành sản phẩm. Cần tăng nhanh năng suất lao động để giảm chi phí tiền lương. Đổi mới máy móc, thiết bị đi đôi với việc tiết kiệm nguyên vật liệu, giảm lương, nâng cao năng suất lao động từ đó giảm giá thành sản phẩm.

Chi phí nguyên liệu: Kiểm tra định mức tiêu hao nguyên liệu, giá nguyên vật liệu và tình hình sử dụng phế liệu thu hồi. Qua kiểm tra, phát hiện sự tăng giảm chi phí nguyên vật liệu cho một đơn vị sản phẩm và đề xuất ngay biện pháp thưởng phạt. Trên đây là một số biện pháp kiểm soát chi phí sản xuất hợp lý.

THỰC TRẠNG KẾ TOÁN TẬP HỢP CHI PHÍ SẢN

Khái quát chung về Nhà máy chế biến thức ăn chăn nuôi và thủy sản

- Quá trình hình thành và phát triển

- Tổ chức sản xuất, đặc điểm sản phẩm và quy trình công nghệ tại Nhà

- Tổ chức sản xuất ở Nhà máy

- Đặc điểm của sản phẩm và quy trình công nghệ

- Những thuận lợi và khó khăn của Nhà máy trong quá trình hoặt động . 54

- Những khó khăn

- Đặc điểm bộ máy kế toán và chính sách kế toán áp dụng tại Nhà máy

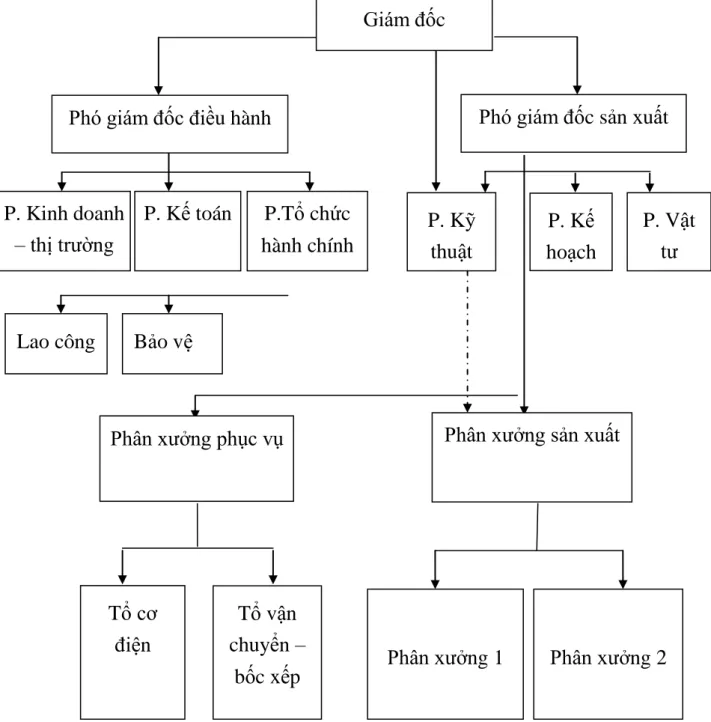

- Đặc điểm bộ máy kế toán tại Nhà máy

- Chính sách kế toán áp dụng tại Nhà máy

- Đặc điểm hệ thống sổ kế toán

Thực hiện các yêu cầu bảo toàn và phát triển vốn trên cơ sở sản xuất, kinh doanh hiệu quả. Tham mưu, đề xuất với Giám đốc các giải pháp hợp lý trong việc quản lý hoạt động sản xuất kinh doanh của nhà máy. Tổ chức công tác kế toán và bộ máy kế toán của Nhà máy phù hợp với mô hình sản xuất kinh doanh của Nhà máy với bộ máy linh hoạt, gọn nhẹ, hiệu quả;

Tổ chức phân tích thường xuyên hoạt động kinh tế của Nhà máy để đánh giá đầy đủ tình hình và kết quả biến động sản xuất kinh doanh. Nghiên cứu và áp dụng các phương pháp thử nghiệm mới phù hợp với điều kiện sản xuất của nhà máy. - Phân bổ vật tư, nguyên vật liệu theo nhu cầu sản xuất kinh doanh của nhà máy.

Xây dựng kế hoạch mua vật tư, nguyên vật liệu căn cứ vào kế hoạch sản xuất kinh doanh. Nhà máy Thức ăn chăn nuôi, thủy sản Thăng Long sản xuất nhiều loại sản phẩm khác nhau phục vụ chăn nuôi gia súc, gia cầm (cám thịt lợn, cám gà, cám vịt...) thông qua quy trình công nghệ và nhiều công đoạn sản xuất. Kế toán tổng hợp: chịu trách nhiệm tập hợp chi phí sản xuất và tính giá cho từng dây chuyền sản xuất, từng loại sản phẩm.

Thực trạng kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm tại

- Đặc điểm và cách phân loại chi phí sản xuất tại Nhà máy thức ăn chăn

- Đối tƣợng hạch toán chi phí sản xuất và đối tƣợng tính giá thành sản

- Kiến nghị 4: Về công tác quản lý chi phí nguyên vật liệu trực tiếp. 112

- Kiến nghị 6: Nhà máy cần quản lý và sử dụng hiệu quả TSCĐ hơn

- Kiến nghị 7: Tiến hành trích trước các khoản chi phí sửa chữa lớn tài

- Kiến nghị 8: Tổ chức công tác kế toán quản trị tại Nhà máy nhằm

Các khoản mục chi phí này được nhóm theo từng phân xưởng sản xuất. Hàng ngày, kế toán tập hợp chi phí sản xuất chung phát sinh vào chi tiết tài khoản 627. 99 2.3 Đánh giá hiện trạng công tác kế toán tổng hợp và kế toán để tập hợp chi phí sản xuất, tính giá thành sản phẩm tại Nhà máy chế biến thức ăn chăn nuôi, thủy sản Thăng Long.

Về tổ chức kế toán, tập hợp chi phí và tính giá thành sản phẩm. Thứ ba: Hệ thống kế toán ghi nhận chi phí sản xuất và tính giá thành sản phẩm sử dụng tại Nhà máy khá cồng kềnh khiến công tác kế toán trở nên phức tạp và tốn thời gian. Vì vậy, việc hoàn thiện công tác kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm là yêu cầu tất yếu.

Việc tính giá thành sản xuất, tính giá thành sản phẩm được cộng dồn vào cuối tháng ảnh hưởng đến tính kịp thời của thông tin kế toán. Xét về mặt chi phí sản xuất, giá thành sản phẩm thì vai trò của kế toán quản trị càng cần thiết hơn. Thứ nhất: kế toán quản trị phải tập trung vào việc hoạch định chi phí sản xuất và chi phí trên một đơn vị sản phẩm.

Cơ sở lập kế hoạch chi phí sản xuất, giá thành sản phẩm - Tính giá thành sản phẩm kỳ trước.

Điều kiện để thực hiện các giải pháp hoàn thiện tổ chức công tác kế

- Về phía Nhà nƣớc

- Về phía doanh nghiệp

Mặt lý luận: Hệ thống hóa các lý luận liên quan đến công tác kế toán, tập hợp chi phí sản xuất và tính giá thành sản phẩm theo chế độ kế toán hiện hành. Về tổ chức bộ máy kế toán, bộ máy kế toán được tổ chức có hệ thống, có kế hoạch và phối hợp chặt chẽ, làm việc liên tục đảm bảo cung cấp thông tin đầy đủ, kịp thời, chính xác, đầy đủ phục vụ công tác quản lý của Công ty. Về hệ thống chứng từ kế toán, xây dựng hệ thống chứng từ, tài khoản áp dụng phù hợp với chuẩn mực, chế độ kế toán hiện hành.

Về sổ sách kế toán: sổ sách kế toán được lập minh bạch và được lưu trữ theo đúng tiêu chuẩn, quy định của nhà nước. Về công tác kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm: Công tác kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm tại Nhà máy luôn được thực hiện nhanh chóng, hợp lý và phù hợp với yêu cầu của Công ty, đặc điểm sản xuất của Nhà máy. Nhà máy vẫn quản lý kế toán thủ công với sự hỗ trợ của phần mềm Excel nên công tác kế toán còn rất phức tạp, cồng kềnh, chưa linh hoạt.

Chi phí tiền lương cho nhân viên quản lý nhà máy được kế toán nhà máy hạch toán đầy đủ vào tài khoản 622, không đúng chế độ kế toán và ảnh hưởng đến cơ cấu chi phí. Hệ thống kế toán tại Nhà máy để quyết toán giá thành sản xuất và tính giá thành sản phẩm khá cồng kềnh khiến công tác kế toán trở nên phức tạp và tốn nhiều thời gian. Nhà máy không chú trọng đến kế toán quản trị, chức năng kế toán chỉ dừng lại ở việc cung cấp thông tin lịch sử, không phản ánh xu hướng biến động về chi phí và nguyên nhân dẫn đến những biến động đó.