TRƯỜNG ĐẠI HỌC DÂN LẬP HẢI PHÒNG

---

ISO 9001:2015

KHÓA LUẬN TỐT NGHIỆP

NGÀNH: KẾ TOÁN - KIỂM TOÁN

Sinh viên : Nguyễn Hải Anh Giảng viên hướng dẫn : ThS. Đồng Thị Nga

HẢI PHÒNG - 2017

TRƯỜNG ĐẠI HỌC DÂN LẬP HẢI PHÒNG ---

HOÀN THIỆN CÔNG TÁC KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY TNHH THƯƠNG MẠI VÀ DỊCH VỤ MINH LỘC

KHÓA LUẬN TỐT NGHIỆP ĐẠI HỌC HỆ CHÍNH QUY NGÀNH: KẾ TOÁN - KIỂM TOÁN

Sinh viên : Nguyễn Hải Anh Giảng viên hướng dẫn : ThS. Đồng Thị Nga

HẢI PHÒNG - 2017

TRƯỜNG ĐẠI HỌC DÂN LẬP HẢI PHÒNG ---

NHIỆM VỤ ĐỀ TÀI TỐT NGHIỆP

Sinh viên: Nguyễn Hải Anh Mã SV: 1112401048

Lớp: QT1601K Ngành: Kế toán - Kiểm toán Tên đề tài: Hoàn thiện công tác kế toán doanh thu, chi phí và xác định

kết quả kinh doanh tại Công ty TNHH thương mại dịch vụ Minh Lộc

MỤC LỤC

LỜI NÓI ĐẦU ... 7

CHƯƠNG 1:NHỮNG VẤN ĐỀ LÝ LUẬN CHUNG VỀ DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TRONG DOANH NGHIỆP THƯƠNG MẠI ... 9

1.1 Sự cần thiết phải tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong doanh nghiệp ... 9

1.2. Những vấn đề chung về kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong doanh nghiệp ... 10

1.2.1. Một số khái niệm cơ bản ... 10

1.2.2.Phân loại hoạt động kinh doanh và phương thức xác định kết quả kinh doanh từng hoạt động trong doanh nghiệp thương mại. ... 12

1.2.3.Nhiệm vụ của kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong doanh nghiệp. ... 13

1.3.NỘI DUNG TỔ CHỨC KẾ TOÁN DOANH THU CHI PHÍ, VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TRONG DOANH NGHIỆP . ... 14

1.3.1.Kế toán doanh thu bán hàng, cung cấp dịch vụ và các khoản giảm trừ doanh thu. ... 14

1.3.1.2.Kế toán các khoản giảm trừ doanh thu. ... 19

1.3.2.Kế toán giá vốn hàng bán. ... 22

1.3.3.Kế toán chi phí quản lý kinh doanh. ... 26

1.3.4.Kế toán doanh thu tài chính và chi phí tài chính. ... 27

1.3.5.Kế toán thu nhập khác, chi phí khác ... 33

1.3.5.1.Kế toán thu nhập khác ... 33

1.3.6.Kế toán xác định kết quả kinh doanh. ... 37

1.4. Tổ chức sổ sách kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong doanh nghiệp: ... 39

PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY TNHH THƯƠNG MẠI VÀ DỊCH VỤ MINH LỘC ... 41 2.1. KHÁI QUÁT CHUNG VỀ CÔNG TY TNHH THƯƠNG MẠI VÀ DỊCH VỤ MINH LỘC ... 41 2.1.1. Quá trình hình thành và phát triển của công ty ... 41 2.1.2. Đặc điểm sản xuất kinh doanh của công ty Công ty chuyên cung cấp các loại bia và nước giải khát Bia gồm có các loại :

2.1.3. Những thuận lợi, khó khăn của công ty trong quá trình hoạt động ... 42 2.1.4. Những thành tích cơ bản mà công ty đạt được trong những năm gần đây (2014 - 2016) ... 42 2.1.5. Mô hình tổ chức bộ máy quản lý của công ty ... 44 2.1.6. Đặc điểm tổ chức công tác kế toán của công ty ... 45 2.2.THỰC TRẠNG TỔ CHỨC KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY TNHH THƯƠNG MẠI VÀ DỊCH VỤ MINH LỘC ... 48 2.2.1.Kế toán doanh thu bán hàng, cung cấp dịch vụ và giá vốn hàng bán tại cty TNHH Thương mại và Dịch vụ Minh Lộc ... 48 2.2.2.Kế toán chi phí quản lý kinh doanh tại công ty TNHH Thương mại và Dịch vụ Minh Lộc ... 59 2.2.3.Kế toán doanh thu tài chính, chi phí tài chính tại công ty TNHH Thương mại và Dich vụ Minh Lộc ... 65 2.2.4. Kế toán xác địch kết quả kinh doanh tại công ty TNHH Thương mại và Dịch vụ Minh Lộc ... 71 CHƯƠNG 3: GIẢI PHÁP HOÀN THIỆN TỔ CHỨC KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY TNHH THƯƠNG MẠI VÀ DỊCH VỤ MINH LỘC ... 82

PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY TNHH

THƯƠNG MẠI VÀ DỊCH VỤ MINH LỘC. ... 82

3.1.1.Kết quả đạt được. ... 82

3.2.MỘT SỐ GIẢI PHÁP NHẰM HOÀN THIỆN TỔ CHỨC KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY TNHH THƯƠNG MẠI VÀ DỊCH VỤ MINH LỘC. ... 88

3.2.1. Hoàn thiện chứng từ sử dụng. ... 88

3.2.2.Hoàn thiện tài khoản sử dụng. ... 95

3.2.3.Hoàn thiện sổ sách sử dụng. ... 98

3.2.4: Về việc áp dụng chính sách chiết khấu thương mại. ... 103

3.2.5: Về việc sử dụng phần mềm vào công tác kế toán. ... 104

KẾT LUẬN ... 108

TÀI LIỆU THAM KHẢO ... 109

LỜI NÓI ĐẦU

Trong bối cảnh nền kinh tế thị trường ngày nay, các doanh nghiệp luôn phải cạnh tranh vô cùng gay gắt. Để tăng cường khả năng cạnh tranh của mình các doanh nghiệp phải tối ưu hóa hiệu quả các nguồn lực, vận dụng tối đa các chính sách, biện pháp kinh tế để thúc đẩy hoạt động kinh doanh nhằm mục đích tối đa hóa lợi nhuận. Điều này phụ thuộc rất nhiều vào công tác tổ chức kiểm soát các chi phí, doanh thu và tính toán các kết quả hoạt động kinh doanh trong doanh nghiệp.

Sau thời gian thực tập ở công ty TNHH Thương mại và Dịch vụ Minh Lộc em thấy công tác kế toán nói chung và tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh nói riêng là bộ phận quan trọng trong việc quản lý hoạt động sản xuất kinh doanh của doanh nghiệp, nó kịp thời góp phần tang tốc độ chu chuyển vốn lưu động tạo điều kiện thuận lợi cho quá trình kinh doanh đồng thời ảnh hưởng lớn đến tình hình thực hiện tài chính của doanh nghiệp, giúp doanh nghiệp có được cái nhìn toàn diện đúng dắn về tình hình kinh doanh của mình.

Xuất phát từ thực tiễn đó nê trong quá trình thực tập tại công ty TNHH TM&DV Minh Lộc em đã quyết định đi sâu vào nghiên cứu và lựa chọn đề tài:

“ Hoàn thiện tổ chức kế toán doanh thu, chí phí và xác định kết quả kinh doanh tại công ty TNHH Thương mại và Dịch vụ Minh Lộc” làm khóa luận tốt nghiệp.

+ Kết cấu của bài Khóa luận tốt nghiệm gồm 3 chương:

CHƯƠNG 1: Những vấn đề lý luận chung doanh thu, chi phí và xác định kết quả kinh doanh trong doanh nghiệp thương mại.

CHƯƠNG 2: Thực trạng tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại công ty TNHH Thương mại và Dịch vụ Minh Lộc.

CHƯƠNG 3: Giải pháp hoàn thiện tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại công ty TNHH Thương mại và Dịch vụ Minh Lộc.

Vì thời gian thực tập tại công ty chưa nhiều, kiến thức thực tế còn hạn chế, em hi vọng những ý kiến trong bài sẽ đóng góp một phần nhỏ để hoàn thiện công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh của Công ty TNHH Thương mại và Dịch vụ Minh Lộc.

Em xin chân thành cảm ơn !!

CHƯƠNG 1:

NHỮNG VẤN ĐỀ LÝ LUẬN CHUNG VỀ DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TRONG

DOANH NGHIỆP THƯƠNG MẠI

1.1 Sự cần thiết phải tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong doanh nghiệp

Trong điều kiện nền kinh tế thị trường ngày nay, các doanh nghiệp luôn phải cạnh tranh với nhau vô cùng gay gắt. Do đó, để kinh doanh hiệu quả nhất doanh nghiệp cần kiểm soát chặt chẽ doanh thu, chi phí để biết được kinh doanh mặt nào, lĩnh vực nào đạt hiệu quả cao, đồng thời xem xét, phân tích những mặt nào còn hạn chế. Từ đó đẩy mạnh việc kinh doanh nhằm đạt được hiệu quả tốt nhất. Chính vì vậy kế toán doanh thu, chi phí và xác định kết quả kinh doanh có vai trò quan trọng trong nền kinh tế quốc dân nói chung, doanh nghiệp nói riêng.

Đối với doanh nghiệp:

Việc tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh giúp doanh nghiệp:

-Xác định hiệu quả của từng hoạt động trong doanh nghiệp.

-Đánh giá đúng tình hình sản xuất kinh doanh trong doanh nghiệp.

-Làm căn cứ để thực hiện nghĩa vụ với Nhà nước, thực hiện việc phân phối cũng như tái đầu tư sản xuất kinh doanh.

-Kết hợp các thông tin thu thập được với các thông tin khác để đề ra chiến lược, giải pháp kinh doanh đạt hiệu quả cao nhất trong tương lai.

Đối với nhà đầu tư:

Thông qua chỉ tiêu về doanh thu, chi phí xác định kết quả kinh doanh của doanh nghiệp trên các báo cáo tài chính các nhà đầu tư sẽ phân tích đánh giá tính hình hoạt động của doanh nghiệp để có các chính sách đầu tư đúng đắn.

Đối với nhà cung cấp:

Kết quả kinh doanh, lịch sử thanh toán là căn cứ để quyết định cho doanh nghiệp chậm thanh toán hoặc trả góp.

Chính vì vậy, tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh đối với doanh nghiệp là một việc hết sức cần thiết, giúp người quản lý và những tổ chức, cá nhân cần thông tin về doanh nghiệp có thể nắm bắt một cách khái quát tình hình của doanh nghiệp.

Đối với tổ chức trung gian tài chính:

Các số liệu về doanh thu, chi phí và kết quả kinh doanh là căn cứ đề ra quyết định cho vay vốn đầu tư.

Đối với Nhà nước:

Việc tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh cũng có ý nghĩa quan trọng với Nhà nước:

-Trên cơ sở các số liệu về doanh thu, chi phí và xác định kết quả kinh doanh của doanh nghiệp để cơ quan thuế xác định các khoản thuế phải thu, đảm bảo nguồn thu cho ngân sách quốc gia. Từ đó, Nhà nước tái đầu tư vào cơ sở hạ tầng, đảm bảo điều kiện về chính trị - an ninh – xã hội tốt nhất.

-Thông báo tình hình thực hiện nghĩa vụ đối với Nhà nước của các doanh nghiệp, các nhà hoạch định chính sách quốc gia sẽ có cơ sở để đề ra các giải pháp phát triển nền kinh tế, tạo điều kiện cho các doanh nghiệp hoạt động thông qua chính sách tiền tệ, chính sách thuế và các khoản trợ cấp, trợ giá.

-Riêng đối với các doanh nghiệp có nguồn vốn Nhà nước, việc xác định doanh thu, chi phí và xác định kết quả kết quả kinh doanh không những đem lại nguồn thu cho ngân sách mà còn đảm bảo nguồn vốn đầu tư của Nhà nước không bị thất thoát.

1.2. Những vấn đề chung về kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong doanh nghiệp

1.2.1. Một số khái niệm cơ bản

Doanh thu: Là tổng giá trị lợi ích kinh tế doanh nghiệp thu được trong kỳ kế toán, phát sinh từ các hoạt động kinh doanh thông thường của doanh nghiệp, góp phần làm tăng vốn chủ sở hữu.

Doanh thu bán hàng và cung cấp dịch vụ là toàn bộ số tiền thu được, sẽ

thu được từ các giao dịch như bán hàng hóa… bao gồm cả khoản phụ thu và phí thu thêm ngoài giá (nếu có).

Doanh thu thuần là khoản doanh thu bán hàng sau khi đã trừ các khoản giảm trừ như: thuế tiêu thụ đặc biệt, thuế xuất nhập khẩu, các khoản chiết khấu thương mại, giảm giá hàng bán…

Doanh thu tài chính là khoản thu từ các hoạt động tài chính của doanh nghiệp như: tiền lãi, tiền bản quyền, cổ tức, lợi nhuận được chia và doanh thu tài chính khác của doanh nghiệp.

Doanh thu nội bộ là lợi ích kinh tế thu được từ việc bán hàng hóa, sản phẩm, dịch vụ giữa các đơn vị trực thuộc hạch toán phụ thuộc trong cùng một công ty, Tổng công ty tính theo giá bán nội bộ.

Các khoản giảm trừ doanh thu là các khoản làm giảm thu nhập của doanh nghiệp như: chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại, thuế tiêu thụ đặc biệt, thuế xuất nhập khẩu, thuế GTGT đầu ra trong trường hợp doanh nghiệp nộp thuế GTGT theo phương pháp trực tiếp.

Thu nhập khác là khoản thu góp phần làm tăng vốn chủ sở hữu từ hoạt động ngoài các hoạt động tạo ra doanh thu.

Theo chuẩn mực kế toán Việt Nam thì doanh thu chỉ bao gồm: tổng giá trị của các lợi ích kinh tế đã thu được hoặc sẽ thu được trong kỳ hạch toán, phát sinh hoạt động sản xuất kinh doanh thông thường của doanh nghiệp góp phần làm tăng vốn chủ sở hữu. Các khoản thu nội bộ không phải là doanh thu. Các khoản vốn góp của cổ đông hoặc chủ sở hữu cũng làm tăng vốn chủ sở hữu nhưng không phải là doanh thu.

Chi phí: Là tổng giá trị các khoản làm giảm lợi ích kinh tế trong kỳ kế toán dưới hình thức khoản tiền phải chi ra, các khoản khấu trừ tài sản hoặc phát sinh các khoản nợ dẫn đến làm giảm vốn chủ sở hữu, không bao gồm các khoản phân phối cho cổ đông hoặc chủ sở hữu.

Chi phí gồm có: giá vốn hàng bán, chi phí quản lý kinh doanh ( chi phí bán hàng, chi phí quản lý doanh nghiệp), chi phí hoạt động tài chính, chi phí khác, chi phí thuế thu nhập doanh nghiệp.

Giá vốn là giá trị thực tế xuất kho của sản phẩm, hàng hóa bao gồm cả phí mua hàng phân bổ cho hàng hóa đã bán ra trong kỳ đối với doanh nghiệp thương mại, hoặc là giá thành thực tế lao vụ, dịch vụ hoàn thành được và các khoản chi phí liên quan trực tiếp khác phát sinh được tính vào giá vốn hàng bán.

Chi phí quản lý kinh doanh là chi phí chung của doanh nghiệp. Chi phí quản lý kinh doanh bao gồm: chi phí bán hàng và chi phí quản lý doanh nghiệp.

-Chi phí bán hàng: là chi phí phát sinh trong quả trình bán hàng của doanh nghiệp như: Lương của nhân viên bán hàng, chi phí bốc dỡ hàng hóa, chi phí chuyển hàng, chi phí kho bãi lưu trữ hàng hóa…

-Chi phí quản lý doanh nghiệp: là chi phí quản lý chung của doanh nghiệp như: BHXH, BHYT, BHTN, KPCĐ, lương của nhân viên quản ký doanh nghiệp, chi phí văn phòng, khấu hao tài sản dùng cho quản lý…

Chi phí tài chính là phản ánh các khoản chi phí hoạt động tài chính bao gồm các khoản chi phí lỗ liên quan đến hoạt đông đầu tư tài chính, chi phí đi vay và cho vay vốn, khoản lỗ phát sinh khi bán ngoại tệ.

Chi phí khác là các khoản chi phí phát sinh cho các sự kiện hay nghiệp vụ riêng biệt với hoạt động thông thường của doanh nghiệp. Chi phí khác của doanh nghiệp bao gồm: chi phí thanh lý, chi phí nhượng bán TSCĐ , phạt tiền do vi phạm hợp đồng kinh tế, giá trị còn lại của TSCĐ khi thanh lý, nhượng bán.

Chi phí thuế thu nhập doanh nghiệp là khoản chi bao gồm thuế thu nhập hiện hành và chi phí thuế thu nhập hoãn lại nhằm mục đích xác định kết quả hoạt động kinh doanh của doanh nghiệp trong năm tài chính hiện hành.

Kết quả kinh doanh là chỉ tiêu phản ánh toàn bộ kết quả kinh doanh , hoạt động tài chính và hoạt động khác mà doanh nghiệp tiến hành trong kỳ.

1.2.2.Phân loại hoạt động kinh doanh và phương thức xác định kết quả kinh doanh từng hoạt động trong doanh nghiệp thương mại.

Hoạt động kinh doanh trong doanh nghiệp gồm 3 hoạt động cơ bản:

-Hoạt động sản xuất kinh doanh -Hoạt động tài chính

-Hoạt động khác

Hoạt động sản xuất kinh doanh: là hoạt động sản tiêu thụ sản phẩm, hàng hóa, lao vụ, dịch vụ các ngành sản xuất kinh doanh chính và sản xuất kinh doanh phụ.

Kết quả DTT về BH Giá vốn Chi phí quản lý kinh doanh hoạt động = và cung cấp - hàng bán - (bao gồm chi phí quản lý

kinh doanh DV doanh nghiệp và chi phí

bán hàng) - Trong đó:

Doanh thu thuần về bán = Doanh thu bán hàng - Các khoản giảm trừ hàng và cung cấp dịch vụ và cung cấp dịch vụ doanh thu

Hoạt động tài chính: là hoạt động đầu tư về vốn và đầu tư tài chính ngắn hạn, dài hạn với mục đích kiếm lời.

Kết quả hoạt = Doanh thu hoạt động - Chi phí hoạt động động tài chính tài chính tài chính

Hoạt động khác: là hoạt động xảy ra ngoài dự kiến của doanh nghiệp Kết quả hoạt động khác = Thu nhập khác - Chi phí khác

1.2.3.Nhiệm vụ của kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong doanh nghiệp.

Công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh thực hiện các nhiệm vụ sau:

-Phản ánh và ghi chép đầy đủ , kịp thời, chính xác tình hình phát sinh hiện có và sự biến động của từng loại sản phẩm, hàng hóa theo chỉ tiêu số lượng, chất lượng, chủng loại, giá trị…

-Phản ánh đầy đủ, kịp thời, chi tiết tình hình tiêu thụ ở tất cả trạng thái như hàng tồn kho…

-Xác định đúng thời điểm hàng hóa được coi là tiêu thụ để phản ánh doanh thu một cách chính xác và kịp thời để lập báo cáo tiêu thụ.

-Lựa chọn phương án tính giá vốn hàng xuất kho theo phương pháp phù hợp.

-Phản ánh, tính toán và ghi chép đầy đủ, kịp thời, chính xác các khoản doanh thu, các khoản giảm trừ doanh thu và các khoản chi phí của từng loại hoạt động trong doanh nghiệp như: chi phí quản lý kinh doanh, giá vốn hàng bán…

Từ đó đưa ra kiến nghị, giải pháp nhằm hoàn thiện việc tiêu thụ và xác định kết quả kinh doanh. Đồng thời theo dõi, đôn đốc các khoản phải thu khách hàng.

-Phản ánh và tính toán chính xác kết quả từng hoạt động, giám sát tình hình thực hiện nhiệm vụ đối với Nhà nước để họ có căn cứ đánh giá sức mua, đánh giá tình hình tiêu dùng, đề xuất các chính sách ở tầm vĩ mô.

-Cung cấp các thông tin kế toán cần thiết để phục vụ cho việc lập báo cáo tài chính và định kỳ phân tích hoạt động kinh kế liên quan đến bán hàng, xác định kết quả kinh doanh.

1.3.NỘI DUNG TỔ CHỨC KẾ TOÁN DOANH THU CHI PHÍ, VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TRONG DOANH NGHIỆP .

1.3.1.Kế toán doanh thu bán hàng, cung cấp dịch vụ và các khoản giảm trừ doanh thu.

1.3.1.1.Kế toán doanh thu bán hàng và cung cấp dịch vụ

* Điều kiện để ghi nhận doanh thu bán hàng:

Thỏa mãn đồng thời 4 điều kiện sau.

- Doanh nghiệp đã chuyển giao phần lớn rủi ro và lợi ích gắn liền với quyền sở hữu sản phẩm hoặc hàng hóa cho người mua.

- Doanh nghiệp không nắm giữ quyền quản lý hàng hóa như người sở hữu hàng hóa hoặc quyền kiểm soát hàng hóa.

- Doanh thu được xác định tương đối chắc chắn.

- Doanh nghiệp đã thu được hoặc sẽ thu được lợi ích kinh tế từ giao dịch bán hàng.

* Điều kiện ghi nhận doanh thu cung cấp dịch vụ:

Trường hợp về giao dịch cung cấp dịch vụ liên quan đến nhiều kỳ thì doanh thu được ghi nhận trong kỳ theo kết quả của phần công việc đã hoàn

thành vào ngày lập bảng cân đối kế toán của kỳ đó. Kết quả của giao dịch cung cấp dịch vụ được xác định khi thỏa mãn 4 điều kiện sau:

- Doanh thu được xác định tương đối chắc chắn.

- Có khả năng thu được lợi ích kinh tế từ giao dịch cung cấp dịch vụ đó.

- Xác địch được phần công việc đã hoàn thành vào ngày lập bảng cân đối kế toán.

- Xác định được chi phí phát sinh cho giao dich và chi phí để hoàn thành giao dịch và cung cấp dịch vụ đó.

* Nguyên tắc hạch toán doanh thu:

- Doanh thu bán hàng và cung cấp dịch vụ được xác định theo giá trị hợp lý từ các khoản đã thu được tiền, hoặc thu được tiền từ các giao dịch và nghiệp vụ phát sinh doanh thu như bán sản phẩm, hàng hóa, bất động sản đầu tư, cung cấp dịch vụ cho khách hàng bao gồm cả khoản phụ thu và phí thu thêm ngoài giá bán (nếu có).

- Trường hợp doanh nghiệp có doanh thu bán hàng và cung cấp dịch vụ bằng ngoại tệ thì phải quy đổi ngoại tệ ra Đồng Việt Nam hoặc đơn vị tiền tệ chính thức sử dụng trong kế toán theo tỷ giá giao dịch thực tế phát sinh hoặc tỷ giá giao dịch bình quân trên thị trường ngoại tện liên ngân hàng do Ngân hàng Nhà nước Việt Nam công bố tại thời điểm phát sinh nghiệp vụ kinh tế.

* Các phương thức bán hàng

- Kế toán bán hàng theo phương thức bán hàng trực tiếp

Bán hàng trực tiếp là phương thức giao hàng cho người mua trực tiếp tại kho (hoặc trực tiếp tại phân xưởng không qua kho) của doanh nghiệp. Khi giao hàng hoặc cung cấp dịch vụ cho người mua, doanh nghiệp đã nhận được tiền hoặc có quyền thu tiền của người mua, giá trị của hàng hoá đã hoàn thành, doanh thu bán hàng và cung cấp dịch vụ đã được ghi nhận.

- Kế toán bán hàng theo phương thức gửi hàng đi cho khách hàng

Phương thức gửi hàng đi là phương thức bên bán gửi hàng đi cho khách hàng theo các điều kiện của hợp đồng kinh tế đã ký kết. Số hàng gửi đi vẫn thuộc quyền kiểm soát của bên bán, khi khách hàng thanh toán hoặc chấp nhận

thanh toán thì lợi ích và rủi ro được chuyển giao toàn bộ cho người mua, giá trị hàng hoá đã được thực hiện và là thời điểm bên bán được ghi nhận doanh thu bán hàng.

- Kế toán bán hàng theo phương thức gửi đại lý, ký gửi bán đúng giá hưởng hoa hồng

Phương thức bán hàng gửi đại lý, ký gửi bán đúng giá hưởng hoa hồng là phương thức bên giao đại lý, ký gửi bên đại lý để bán hàng cho doanh nghiệp.

Bên nhận đại lý, ký gửi bán hàng theo đúng giá đã quy định và được hưởng thù lao dưới hình thức hoa hồng.

Theo luật thuế GTGT, nếu bên đại lý bán theo đúng giá quy định của bên giao đại lý thì toàn bộ thuế GTGT đầu ra cho bên giao đại lý phải tính nộp NSNN, bên nhận đại lý không phải nộp thuế GTGT trên phần hoa hồng được hưởng.

- Kế toán bán hàng theo phương thức trả chậm, trả góp

Bán hàng theo phương thức trả chậm, trả góp là phương thức bán hàng thu tiền nhiều lần, người mua thanh toán lần đầu ngay tại thời điểm mua. Số tiền còn lại, người mua chấp nhận trả dần ở các kỳ tiếp theo và phải chịu một tỷ lệ lãi suất nhất định. Xét về bản chất, hàng bán trả chậm trả góp vẫn thuộc quyền sở hữu của đơn vị bán, nhưng quyền kiểm soát tài sản và lợi ích kinh tế sẽ thu được của tài sản đã được chuyển giao cho người mua. Vì vậy, doanh nghiệp thu nhận doanh thu bán hàng theo giá bán trả ngay và ghi nhận vào doanh thu hoạt động tài chính phần lãi trả chậm tính trên khoản phải trả nhưng trả chậm, phù hợp với thời điểm ghi nhận doanh thu được xác nhận.

- Kế toán bán hàng theo phương thức hàng đổi hàng

Phương thức hàng đổi hàng là phương thức bán hàng doanh nghiệp đem sản phẩm, vật tư, hàng hoá để đổi lấy hàng hoá khác không tương tự, giá trao đổi là giá hiện hành của hàng hoá, vật tư tương ứng trên thị trường.

* Chứng từ sử dụng:

- Hóa đơn GTGT ( đối với đơn vị hạch toán thuế GTGT theo phương pháp khấu trừ)

- Hóa đơn bán hàng thông thường ( đối với doanh nghiệp nộp thuế GTGT theo phương pháp trực tiếp)

- Hợp đồng kinh tế

- Phiếu thu hoặc giấy báo có của Ngân hàng - Các chứng từ khác có liên quan

* Tài khoản sử dụng:

TK 511 – “Doanh thu bán hàng và cung cấp dịch vụ”

Tài khoản 511 có 6 tài khoản cấp 2:

Tài khoản 5111 – Doanh thu bán hàng hóa

Tài khoản 5112 – Doanh thu bán các thành phẩm Tài khoản 5113 – Doanh thu cung cấp dịch vụ Tài khoản 5114 – Doanh thu trợ cấp, trợ giá

Tài khoản 5117 – Doanh thu kinh doanh bất động sản Tài khoản 5118 – Doanh thu khác

* Kết cấu tài khoản:

Nợ TK511 Có - Số thuế TTĐB, thuế XNK phải nộp - Doanh thu bán hàng hóa, bất động

tính trên doanh thu bán hàng thực tế sản đầu tư

của hàng hóa đã cung cấp cho khách và cung cấp dịch vụ của doanh

hàng và được xác nghiệp thực hiện trong kỳ kế

toán

định là đã bán trong kỳ kế toán.

- Thuế GTGT phải nộp của doanh nghiệp nộp thuế GTGT theo phương pháp trực tiếp.

- Doanh thu hàng bán bị trả lại, giảm giá hàng bán, chiết khấu thương mại, kết chuyển cuối kỳ.

- K/c doanh thu thuần vào tài khoản 911

Tổng số phát sinh nợ Tổng số phát sinh có

* Phương pháp hạch toán

TK156(1) TK 632 TK911 TK511 TK111, 112, 131 TK 521

Giá gốc của Kết chuyển Kết chuyển Ghi nhận Tổng Các khoản hàng hóa giá vốn doanh thu doanh thu giá giảm trừ đã cung cấp hàng hóa thuần bán hàng thanh doanh thu

toán

TK 156 (2)

TK 3331 Phân bổ chi

phí vận chuyển vào giá vốn

Kết chuyển toàn bộ các khoản giảm trừ doanh thu

Sơ đồ 1.1: Sơ đồ hạch toán doanh thu bán hàng và cung cấp dịch vụ theo phương thức bán hàng trực tiếp. (theo QĐ48/2006-BTC)

TK 511 TK 131

Tổng số tiền còn

Doanh thu bán hàng phải thu KH

TK 333 (3331) TK 111, 112

Thuế GTGT đầu ra Số tiền đã thu

của khách hàng

TK 515 TK 338 (3387)

Định kỳ kết chuyển Lãi trả góp doanh thu trả chậm

Sơ đồ 1.2: Sơ đồ hạch toán doanh thu bán hàng cung cấp dịch vụ theo phương thức trả góp (theo QĐ48/2006-BTC)

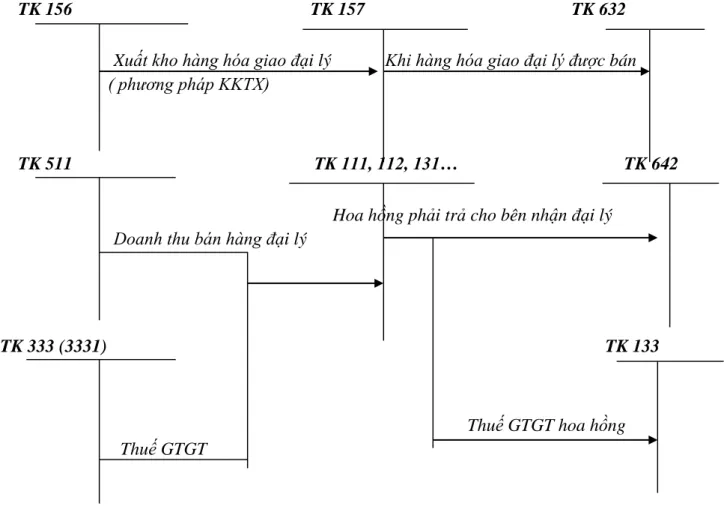

TK 156 TK 157 TK 632

Xuất kho hàng hóa giao đại lý Khi hàng hóa giao đại lý được bán ( phương pháp KKTX)

TK 511 TK 111, 112, 131… TK 642

Hoa hồng phải trả cho bên nhận đại lý Doanh thu bán hàng đại lý

TK 333 (3331) TK 133

Thuế GTGT hoa hồng Thuế GTGT

Sơ đồ 1.3: Sơ đồ hạch toán doanh thu bán hàng và cung cấp dịch vụ theo phương thức giao đại lý (theo phương thức bán đúng giá hưởng hoa

hồng)(theo QĐ48/2006-BTC)

1.3.1.2.Kế toán các khoản giảm trừ doanh thu.

Các khoản giảm trừ doanh thu: Là toàn bộ số tiền giảm trừ do người mua hàng và số thuế TTĐB, thuế xuất nhập khẩu, thuế GTGT tính theo phương pháp trực tiếp được tính giảm trừ vào doanh thu

Các khoản giảm trừ doanh thu gồm:

Chiết khấu thương mại: là khoản doanh nghiệp bán giảm giá niêm yết cho khách hành mua hàng với số lượng lớn.

Hàng bán bị trả lại: là khối lượng hàng bán xác định là đã bán bị khách hàng trả lại và từ chối thanh toán.

Giảm giá hàng bán: là khoản giảm trừ cho người mua hàng do hàng bán kém phẩm chất, sai quy cách theo quy định trong hợp đồng kinh tế hoặc lạc hậu thị hiếu.

Thuế TTĐB, thuế xuất nhập khẩu, thuế GTGT theo phương pháp trực tiếp

* Chứng từ sử dụng:

- Hóa đơn GTGT, hóa đơn bán hàng thông thường.

- Hợp đồng mua bán.

- Các chứng từ thanh toán khác như: Phiếu chi, giấy báo nợ của ngân hàng…

- Các chừng từ liên quan như: Phiếu nhập kho hàng bán bị trả lại…

* Tài khoản sử dụng:

TK 521 – “Các khoản giảm trừ doanh thu”

Tài khoản 521 có 3 tài khoản cấp 2:

Tài khoản 5211 – Chiết khấu thương mại Tài khoản 5212 – Hàng bán bị trả lại Tài khoản 5213 – Giảm giá hàng bán

* Kết cấu tài khoản

Nợ TK 521 Có -Số tiền chiết khấu thương mại đã chấp - Cuối kỳ kết chuyển toàn bộ khoản nhận thanh toán cho khách hàng chiết khấu thương mại, giảm giá

- Số giảm giá hàng bán đã chấp thuận hàng bán, doanh thu của hàng

bán

cho người mua hàng bị trả lại sang tài khoản 511 để xác - Doanh thu của hàng bán bị trả lại, đã định doanh thu thuần của kỳ báo trả lại tiền cho người mua hoặc tính vào cáo.

khoản phải thu khách hàng về số sản phẩm hàng hóa đã bán.

Tổng số phát sinh nợ Tổng số phát sinh có

* Phương pháp hạch toán

TK 111, 112 TK 521 TK 511

Số tiền CKTM , GGHB, HBBTL Kết chuyển CKTM, GGHB, ( bao gồm cả thuế GTGT đầu ra HBBTL, phát sinh trong kỳ phải nộp theo phương pháp trực tiếp)

TK 3331

Nộp thuế GTGT Xác định số thuế GTGT trực tiếp phải nộp

TK 3332

Nộp thuế TTĐB Xác định số thuế TTĐB phải nộp

TK 3333

Nộp thuế XK Xác định thuế XK phải nộp

Sơ đồ 1.4: Sơ đồ hạch toán các khoản giảm trừ doanh thu (theo QĐ48/2006-BTC)

1.3.2.Kế toán giá vốn hàng bán.

Có ba phương pháp tính giá vốn hàng bán:

* Phương pháp bình quân gia quyền:

Trị giá thực tế hàng hóa = Số lượng hàng hóa x Đơn giá bình quân xuất kho xuất kho xuất kho

Bình quân gia quyền cả kỳ:

Đơn giá bình quần gia quyền

cả kỳ

=

Trị giá hàng hoá tồn

đầu kỳ + Trị giá hàng hoá

nhập trong kỳ Số lượng hàng hoá tồn

kho đầu kỳ + Số lượng hàng hoá nhập kho trong kỳ

Phương pháp này có ưu điểm là khá đơn giản, dễ thực hiện, nhưng có nhược điểm là công việc sẽ dồn vào cuối kỳ, ảnh hưởng đến tiến độ của các phần hành khác và không phản ánh kịp thời tính biến động của hàng hóa.

Bình quân gia quyền liên hoàn:

Đơn giá bình quân Trị giá hàng tồn kho sau lần nhập thứ i

Sau lần nhập thứ i Số lượng hàng hóa thực tế tồn kho sau lần nhập i

Phương pháp này có ưu điểm là khắc phục được hạn chế của phương pháp trên nhưng tính toán khá phức tạp, tốn nhiều cồng sức.

Do đó phương pháp này thường được các doanh nghiệp có ít loại hàng tồn kho và có lưu lượng hàng hóa nhập xuất trong kỳ ít.

* Phương pháp nhập trước xuất trước ( FIFO):

FIFO được áp dụng dựa trên giả định là hàng hóa được mua trước hoặc sản xuất trước thì được tiêu thụ trước. Và hàng còn lại cuối kỳ là hàng được mua hoặc sản xuất ở thời điểm cuối kỳ. Theo phương pháp này thì giá trị hàng hóa tồn kho được tính theo giá của lô hàng nhập kho ở thời điểm cuối kỳ hoặc gần cuối kỳ còn tồn kho.

* Phương pháp thực tế đích danh:

Khi xuất lô hàng nào thì tính giá vốn theo thực tế nhập kho đích danh của lô hàng đó. Giá của từng loại hàng sẽ được giữ nguyên từ lúc nhập kho đến lúc xuất ra ( trừ trường hợp điều chỉnh). Phương pháp này thì thích hợp với hàng hóa có giá trị cao và có tính tách biệt như vàng, bạc, kim loại quý hiếm, đá quý…

* Chứng từ sử dụng:

- Phiếu xuất kho - Phiếu kế toán

- Các chứng từ khác có liên quan.

* Tài khoản sử dụng:

TK 632: “ Giá vốn hàng bán”

- Doanh nghiệp kế toán hàng tồn kho theo phương pháp kê khai thường xuyên.

* Kết cấu tài khoản:

Nợ TK 632 Có - Đối với hoạt động sản xuất kinh doanh - Kết chuyển giá vốn của sản phẩm + Trị giá vốn của sản phẩm, hàng hóa hàng hóa, dịch vụ đã bán trong kỳ

dịch vụ đã bán trong kỳ. sang TK 911:

+ Chi phí NVL, chi phí nhân công vượt - Kết chuyển toàn bộ chi phí kinh mức bình thường và chi phí SXC cố doanh BĐS đầu tư phát sinh trong

định không phân bổ được tính vào giá kỳ để xác định kết quả hoạt động

vốn hàng bán trong kỳ, kinh doanh.

+ Các khoản hao hụt, mất mát của hàng - Hoàn nhập dự phòng giảm giá

tồn kho khi trừ phần bồi thường do hàng tồn kho cuối năm tài chính

trách nhiệm các nhân gây ra. (chênh lệch năm nay < số đã trích lập + Chi phí xây dựng, tự chế TSCĐ vượt năm trước)

trên mức bình thường không thể tính - Giá trị hàng bán bị trả lại nhập kho vào nguyên giá TSCĐ hữu hình xây

dựng, tự chế hoàn thành.

+ Sự cố trích lập dự phòng giảm giá hàng tồn kho.

- Đối với các hoạt động kinh doanh BĐS đâu tư:

+ Số khấu hao BĐS đầu tư trích trong kỳ + Chi phí sửa chữa, nâng cấp, cải tạo, đầu tư không tính vào nguyên giá BĐS + Giá trị còn lại của BĐS đầu tư bán trong kỳ

+ Chi phí cho thuê hoạt động BĐS đầu tư

Tổng phát sinh bên nợ Tổng phát sinh bên có

* Phương pháp hạch toán:

TK 155, 156 TK 632 TK 155, 156

Trị giá thành phẩm, hàng hóa Thành phẩm, hàng hóa đã bán được xác định tiêu thụ đi trả lại nhập kho

TK 157

TP sản xuất Hàng gửi đi bán gửi bán được xác định

là tiêu thụ

TK 911

Cuối kỳ, k/c giá vốn hàng bán của TP, HH dịch vụ đã tiêu thụ

TK 155, 156

Xuất kho TP, HH bán trực tiếp

TK 154

Cuối kỳ k/c giá thành dịch vụ hoàn thành tiêu thụ trong kỳ

Sơ đồ 1.5: Sơ đồ hạch toán giá vốn hàng bán theo phương pháp kê khai thường xuyên (theo QĐ48/2006-BTC)

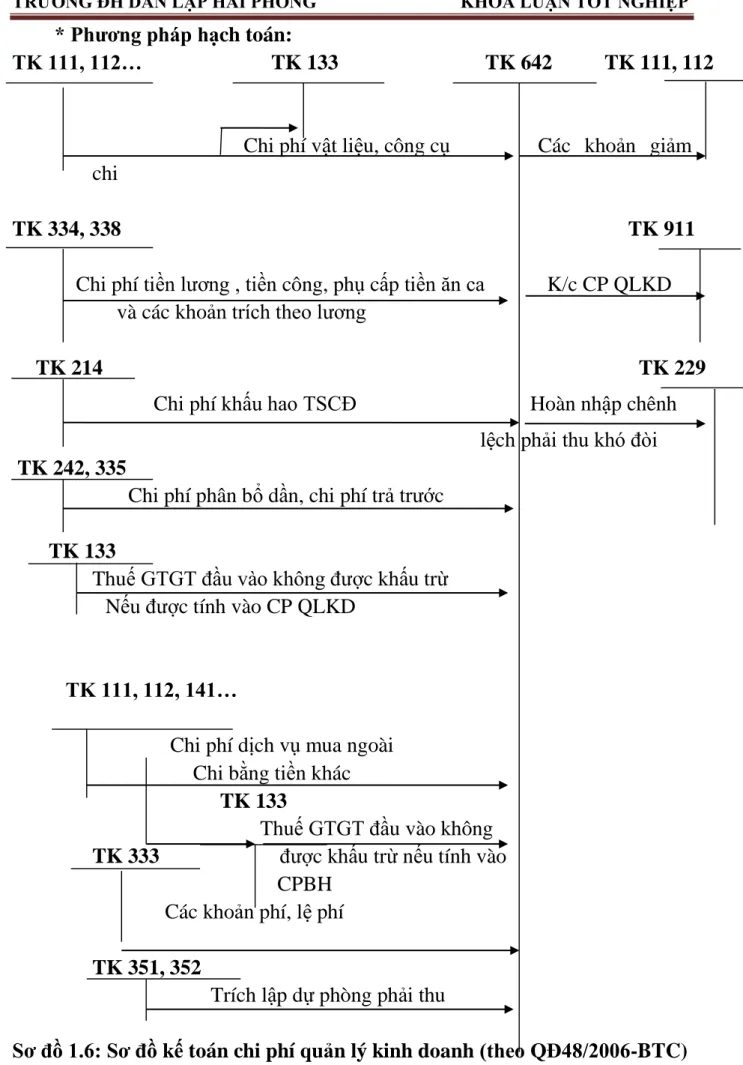

1.3.3.Kế toán chi phí quản lý kinh doanh.

* Chứng từ sử dụng:

- Hóa đơn GTGT

- Phiếu chi, giấy báo nợ

- Bảng tính và phân bổ khấu hao - Bảng thanh toán lương

- Các chứng từ khác có liên quan.

* Tài khoản sử dụng:

TK 642: “ Chi phí quản lý kinh doanh”

Các tài khoản chi phí quản lý kinh daonh cấp 2:

Tài khoản 6421: Chi phí bán hàng

Tài khoản 6422: Chi phí quản lý doanh nghiệp

* Kết cấu tài khoản:

Nợ TK 642 Có Các chi phí quản lý kinh doanh phát sinh Kết chuyển chi phí kinh doanh

vào

trong kỳ TK 911

Tổng số phát sinh nợ Tổng số phát sinh có

* Phương pháp hạch toán:

TK 111, 112… TK 133 TK 642 TK 111, 112

Chi phí vật liệu, công cụ Các khoản giảm chi

TK 334, 338 TK 911

Chi phí tiền lương , tiền công, phụ cấp tiền ăn ca K/c CP QLKD và các khoản trích theo lương

TK 214 TK 229

Chi phí khấu hao TSCĐ Hoàn nhập chênh lệch phải thu khó đòi TK 242, 335

Chi phí phân bổ dần, chi phí trả trước TK 133

Thuế GTGT đầu vào không được khấu trừ Nếu được tính vào CP QLKD

TK 111, 112, 141…

Chi phí dịch vụ mua ngoài Chi bằng tiền khác

TK 133

Thuế GTGT đầu vào không TK 333 được khấu trừ nếu tính vào

CPBH Các khoản phí, lệ phí TK 351, 352

Trích lập dự phòng phải thu

Sơ đồ 1.6: Sơ đồ kế toán chi phí quản lý kinh doanh (theo QĐ48/2006-BTC) 1.3.4.Kế toán doanh thu tài chính và chi phí tài chính.

1.3.4.1.Kế toán doanh thu tài chính Doanh thu hoạt động tài chính bao gồm:

- Tiền lãi: Lãi cho vay, lãi tiền gửi Ngân hàng, lãi bán hàng trả chậm, trả góp, lãi đầu tư trái phiếu, tín phiếu, chiết khấu thanh toán được hưởng do mua hàng hóa, dịch vụ…

- Cổ tức lợi nhuận được chia

- Thu nhập về hoạt động đầu tư, mua bán chứng khoán ngắn hạn, dài hạn.

- Thu nhập về thu hồi hoặc thanh lý, nhượng bán các khoản vốn góp liên doanh, đầu tư cào công ty liên kết, đầu tư vốn khác

- Lãi tỷ giá hối đoái

- Chênnh lệch lãi do bán ngoại tệ

- Chênh lệch lãi do chuyển nhượng vốn - Các khoản thu hoạt động tài chính khác.

* Chứng từ sử dụng:

- Giấy báo lãi

- Giấy báo có của ngân hàng - Phiếu kế toán

- Phiếu thu

- Các chứng từ khác có liên quan.

* Tài khoản sử dụng:

TK 515: “ Doanh thu hoạt động tài chính”

* Kết cấu tài khoản:

Nợ TK 515 Có - Số thuế GTGT phải nộp tính theo - Tiền lãi cổ tức và lợi nhuận được chia

phương pháp trực tiếp (nếu có). – Lãi do nhượng bán các khoản đầu

- Kết chuyển doanh thu hoạt động tài tư vào công ty con, công ty liên chính sang tài khoản 911 doanh, liên kết

- Chiết khấu thanh toán được hưởng - Lãi tỷ giá hối đoái

- Chênh lệch lãi do bán ngoại tệ - Chênh lệch do chuyển nhượng vốn

- Các khoản doanh thu do hoạt động tài chính khác

Tổng số phát sinh nợ Tổng số phát sinh có

* Phương pháp hạch toán:

TK 911 TK 515 TK 111, 112, 138

K/c doanh thu hoạt động Lãi tiền gửi, lãi tiền cho vay, lãi trái phiếu tài chính cổ tức được chia

TK 1112, 1122 TK 1111, 1121

Bán ngoại tệ

( Tỷ giá ghi sổ) ( Tỷ giá thực tế) Lãi bán ngoại tệ

TK 1112, 1122 TK 152, 153, 156 211, 241, 642 Mua vật tư, hàng hóa, TSCĐ

DV bằng ngoại tệ Tỷ giá thực tế Lãi tỷ giá

TK 112 Thu tiền lãi định kỳ

TK 331 Chiết khấu thanh toán được hưởng do mua hàng

TK 111,112,131 Lãi do nhượng bán Giá bán

Chứng khoán

TK 121,221

Giá gốc

Sơ đồ 1.7: Sơ đồ kế toán doanh thu hoạt động tài chính (theo QĐ48/2006- BTC)

1.3.4.2.Kế toán chi phí tài chính

* Chứng từ sử dụng:

- Phiếu chi - Giấy báo có - Phiếu kế toán

- Các chứng từ khác có liên quan.

* Tài khoản sử dụng:

TK 635: “ Chi phí tài chính”

* Kết cấu tài khoản:

Nợ TK 635 Có - Chi phí lãi vay, lãi mua hàng trả chậm, - Hoàn nhập giảm giá đầu tư chứng

lãi thuê tài sản thuê tài chính. khoán (chênh lệch giữa số dự phòng

- Lỗ bán ngoại tệ. phải lập kỳ này nhỏ hơn số dự - Chiết khấu thanh toán cho người mua phòng đã trích lập năm trước chưa

- Lỗ do thanh lý, nhượng bán các khoản sử dụng hết)

đầu tư. - Cuối kỳ kế toán, kết chuyển toàn bộ

- Lỗ tỷ giá hối đoái của hoạt động kinh chi phí tài chính phát sinh trong kỳ

doanh để xác định kết quả hoạt động

kinh

- Lỗ tỷ giá hối đoái do đánh giá lại cuối doanh.

năm tài chính các khoản mục có gốc ngoại tệ của hoạt động kinh doanh.

- Dự phòng giảm giá đầu tư chứng khoán.

- K/c hoặc phân bổ chênh lệch tỷ giá hối đoái của hoạt động đầu tư XDCB đã hoàn thành đầu tư vào chi phí tài chính.

- Chi phí hoạt động đầu tư tài chính khác.

Tổng phát sinh nợ Tổng phát sinh có

* Phương pháp hạch toán:

TK 111, 112, 242, 335 TK 635 Trả lãi tiền vay, phân bổ

Lãi mua hàng trả chậm, trả góp

TK 229

Dự phòng giảm giá đầu tư

TK 121, 221

Lỗ về các khoản đầu tư

TK 111, 112 TK

911

Tiền thu về bán Chi phí hoạt động K/c chi phí tái chính các khoản đầu tư liên doanh liên kết

TK 111(1112), 112(1122) Bán ngoại tệ (Giá ghi sổ)

(Lỗ về bán ngoại tệ)

Sơ đồ 1.8: Sơ đồ kế toán chi phí tài chính (theo QĐ48/2006-BTC)

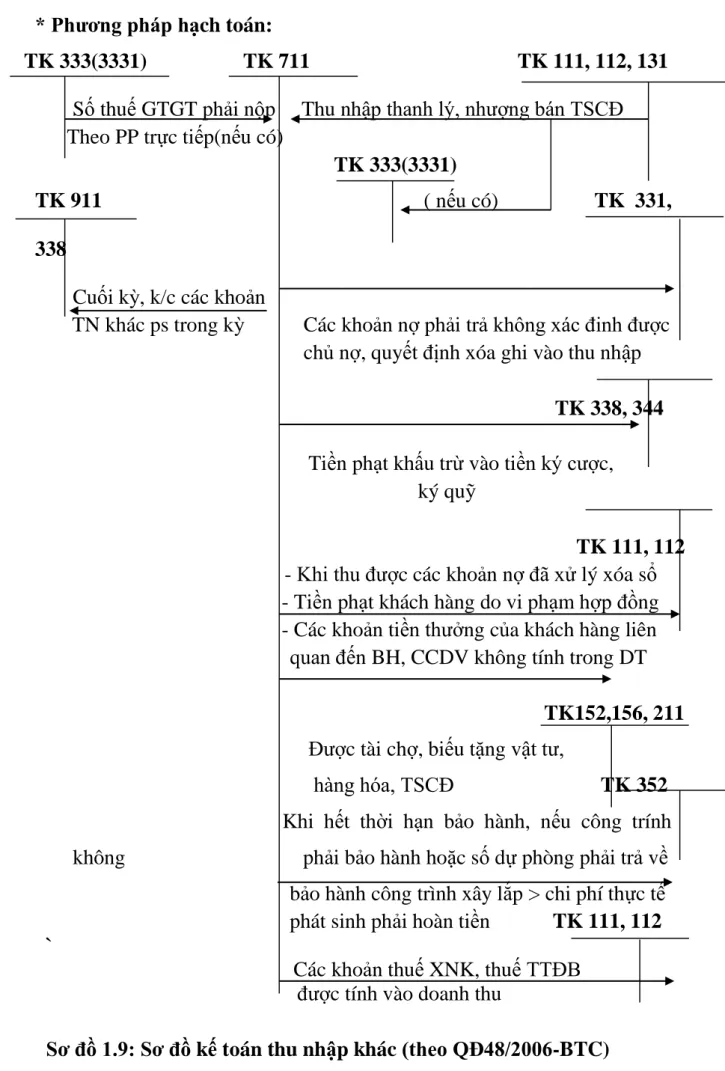

1.3.5.Kế toán thu nhập khác, chi phí khác 1.3.5.1.Kế toán thu nhập khác

* Chứng từ sử dụng:

- Hóa đơn GTGT

- Phiếu thu, giấy báo có

- Biên bản thanh lý TSCĐ, hợp đồng kinh tế - Các chứng từ khác có liên quan

* Tài khoản sử dụng:

TK 711: “ Thu nhập khác”

* Kết cấu tài khoản

Nợ TK 711 Có

- Số thuế GTGT phải nộp (nếu có) tính - Các khoản thu nhập phát sinh trong

theo phương pháp trực tiếp đối với tài kỳ.

khoản thu nhập khác ở doanh nghiệp nộp thuế GTGT theo phương pháp trực tiếp

- Cuối kỳ kế toán kết chuyển các khoản thu nhập khác phát sinh trong kỳ sang TK 911

Tổng số phát sinh nợ Tổng số phát sinh có

* Phương pháp hạch toán:

TK 333(3331) TK 711 TK 111, 112, 131

Số thuế GTGT phải nộp Thu nhập thanh lý, nhượng bán TSCĐ Theo PP trực tiếp(nếu có)

TK 333(3331)

TK 911 ( nếu có) TK 331,

338

Cuối kỳ, k/c các khoản

TN khác ps trong kỳ Các khoản nợ phải trả không xác đinh được chủ nợ, quyết định xóa ghi vào thu nhập

TK 338, 344 Tiền phạt khấu trừ vào tiền ký cược, ký quỹ

TK 111, 112 - Khi thu được các khoản nợ đã xử lý xóa sổ - Tiền phạt khách hàng do vi phạm hợp đồng - Các khoản tiền thưởng của khách hàng liên

quan đến BH, CCDV không tính trong DT TK152,156, 211

Được tài chợ, biếu tặng vật tư,

hàng hóa, TSCĐ TK 352 Khi hết thời hạn bảo hành, nếu công trính không phải bảo hành hoặc số dự phòng phải trả về bảo hành công trình xây lắp > chi phí thực tế phát sinh phải hoàn tiền TK 111, 112

`

Các khoản thuế XNK, thuế TTĐB được tính vào doanh thu

Sơ đồ 1.9: Sơ đồ kế toán thu nhập khác (theo QĐ48/2006-BTC)

1.3.5.2.Kế toán chi phí khác.

Chi phí khác bao gồm:

+ Chi phí thanh lý và giá trị còn lại của tài sản thanh lý, nhượng bán.

+ Chênh lệch lỗ do đánh giá vật tư, hàng hóa, TSCĐ đưa đi góp vốn liên doanh, liên kết, đầu tư dài hạn khác.

+ Tiền phạt do vi phạm hợp đồng kinh tế.

+ Bị phạt thuế, truy thu thuế + Các khoản phí khác

* Chứng tứ sử dụng:

- Phiếu chi - Phiếu kế toán

- Các chứng từ khác có liên quan.

* Tài khoản sủ dụng:

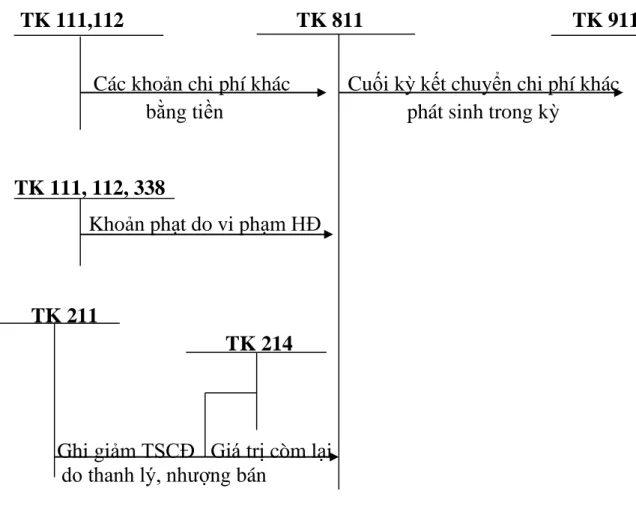

TK 811: “Chi phí khác”

* Kết cấu tài khoản:

Nợ TK 811 Có Các khoản chi phí phát sinh trong kỳ K/c toàn bộ chi phí vào TK 911

Tổng phát sinh nợ Tổng phát sinh có

* Phương pháp hạch toán:

TK 111,112 TK 811 TK 911

Các khoản chi phí khác Cuối kỳ kết chuyển chi phí khác bằng tiền phát sinh trong kỳ

TK 111, 112, 338

Khoản phạt do vi phạm HĐ

TK 211

TK 214

Ghi giảm TSCĐ Giá trị còm lại do thanh lý, nhượng bán

Sơ đồ 1.10: Sơ đồ kế toán chi phí khác (theo QĐ48/2006-BTC)

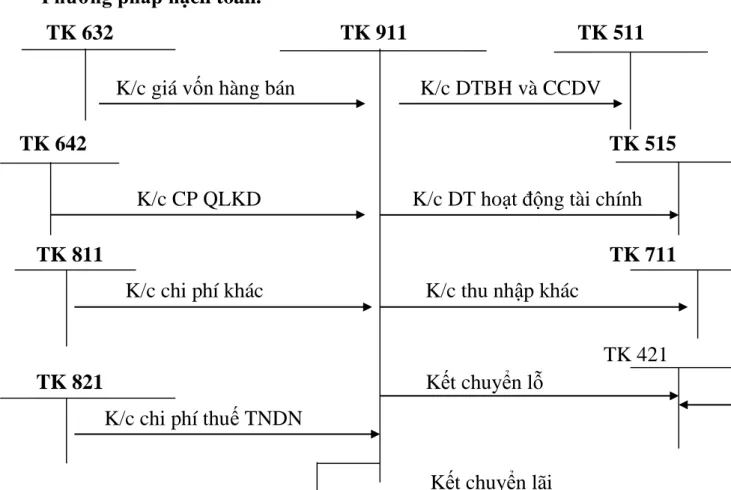

1.3.6.Kế toán xác định kết quả kinh doanh.

* Chứng từ sử dụng:

- Phiếu kế toán

* Tài khoản sử dụng:

TK 911: “Xác định kết quả kinh doanh”

* Kết cấu tài khoản:

Nợ TK 911 Có - Giá trị vốn của sản phẩm, hàng hóa, - Doanh thu thuần về số sản phẩm

bất động sản đầu tư và dịch vụ đã bán hàng hóa, bất động sản đầu tư và dịch

- Chi phí hoạt động tài chính, chi phí vụ đã bán trong kỳ.

thuế TNDN và chi phí khác - Doanh thu hoạt động tài chính, các

- Chi phí quản lý kinh doanh thu nhập khác và khoản ghi giảm chi

- Kết chuyển lãi phí thuế thu nhập doanh nghiệp - Kết chuyển lỗ

Tổng số phát sinh nợ Tổng số phát sinh có

* Phương pháp hạch toán.

TK 632 TK 911 TK 511

K/c giá vốn hàng bán K/c DTBH và CCDV

TK 642 TK 515

K/c CP QLKD K/c DT hoạt động tài chính

TK 811 TK 711

K/c chi phí khác K/c thu nhập khác

TK 421

TK 821 Kết chuyển lỗ

K/c chi phí thuế TNDN

Kết chuyển lãi

Sơ đồ 1.11: Sơ đồ kế toán xác định kết quả hoạt động kinh doanh (theo QĐ48/2006-BTC )

1.4. Tổ chức sổ sách kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong doanh nghiệp:

* Đặc chưng cơ bản hình thức nhật ký chung:

Tất cả các nghiệp vụ kinh tế, tài chính phát sinh đều phải được ghi vào sổ nhật ký, mà trọng tâm là sổ Nhật ký chung, theo trình tự thời gian phát sinh và theo nội dung kinh tế (định khoản kế toán) của nghiệp vụ sau đó. Sau đó lấy số liệu trên các sổ Nhật ký chung để ghi sổ cho từng nghiệp vụ phát sinh.

* Các loại sổ chủ yếu: - Sổ Nhật ký chung, sổ nhật ký đặc biệt - Sổ cái

- Các sổ các thẻ kế toán chi tiết

Ghi chú:

Ghi hàng ngày Ghi cuối tháng hoặc ghi định kỳ Quan hệ đối chiếu, kiểm tra

Sơ đồ 1.12: Trình tự ghi sổ kế toán theo hình thức nhật ký chung.

SỔ CÁI

Bảng Cân đối số phát sinh

BÁO CÁO TÀI CHÍNH

Bảng tổng hợp chi tiết

Sổ nhật ký chung

Sổ, thẻ kế toán chi tiết Chứng từ kế toán

+ Hàng ngày, căn cứ vào các chứng từ kế toán đã được kiểm tra làm căn cứ ghi sổ, trước hết ghi các nghiệp vụ vào sổ Nhật ký chung, sau đó căn cứ vào số liệu đã được ghi vào sổ nhật ký chung để ghi vào Sổ cái theo các tài khoản kế toán phù hợp. Nếu đơn vị có mở sổ, thẻ kế toán chi tiết thì đồng thời với việc ghi sổ Nhật ký chung, các nghiệp vụ phát sinh được ghi vào sổ, thẻ kế toán chi tiết liên quan.

+ Cuối tháng, cuối năm cộng số liệu trên Sổ cái, lập bảng cân đối phát sinh . Sau khi đã kiểm tra, đối chiếu khớp đúng, số liệu ghi trên sổ cái và bảng tổng hợp chi tiết (được lập từ các sổ, thẻ kế toán chi tiết) được dùng để lập các báo cáo tài chính.

+ Về nguyên tắc: Tổng số phát sinh nợ và tổng số phát sinh có trên bảng cân đối số phát sinh phải bằng tổng số phát sinh nợ và tổng số phát sinh có trên sổ Nhật ký chung cùng kỳ.

CHƯƠNG 2:

THỰC TRẠNG TỔ CHỨC KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY

TNHH THƯƠNG MẠI VÀ DỊCH VỤ MINH LỘC

2.1. KHÁI QUÁT CHUNG VỀ CÔNG TY TNHH THƯƠNG MẠI VÀ DỊCH VỤ MINH LỘC

2.1.1. Quá trình hình thành và phát triển của công ty

Công ty TNHH TM và DV Minh Lộc là công ty TNHH 1 TV chuyên phân phối bia và nước giải khát có trụ sở chính tại Hải Phòng

-Tên doanh nghiệp: Công ty TNHH TM và DV Minh Lộc -Ngày thành lập: 24 – 04 – 2009

-Giấy phép số: 0200905782 Do Sở kế hoạch và đầu tư Hải Phòng cấp -Địa chỉ trụ sở chính: Khu 5 – Thị Trấn Tiên Lãng – Huyện Tiên Lãng – HP

-Mã số thuế: 0200905782 -Vốn điều lệ: 1.900.000.000

Từ khi mới khi mới thành lập cho đến nay, với sự nỗ lực của ban Giám Đốc cùng đội ngũ nhân viên công ty đã, đang và sẽ ngày càng phát triển mạnh mẽ

hơn. Sau 7 năm hoạt động công ty đã có nhiều thành tích đáng ghi nhận.

Năm 2009 thành lập công ty THH TM và DV Minh Lộc với hoạt đông phân phối bia và nước giải khát cùng đội ngũ nhân sự gồm 15 người

Năm 2010 công ty TNHH TM và DV Minh Lộc đã trở thành nhà phân phối bia và nước ngọt lớn nhất cho toàn khu vực huyện Tiên Lãng

Năm 2012 công ty đã mở rộng thị trường sang các khu vực lân cận như Vĩnh Bảo, An Lão

Hiện nay, công ty TNHH TM và DV Minh Lộc đã trở thành công ty hàng đầu trong lĩnh vực phân phối bia và nước giải khát cho toàn khu vực Tiên Lãng, Vĩnh Bảo, An Lão và đang từng bước tiếp cận và mở rộng thị trường sang khu vực lân cận như Kiến An và một số huyện của Hải Dương giáp với Hải phòng

2.1.2. Đặc điểm sản xuất kinh doanh của công ty Công ty chuyên cung cấp các loại bia và nước giải khát

Bia gồm có các loại : Bia chai 450 ml, bia lon HN 200ml, bia Haliken lon…

Nước ngọt gồm có các loại: nước khoáng Faith, chanh muối, nước khoáng Quang hanh, nước Aquafina, Lavie...

2.1.3. Những thuận lợi, khó khăn của công ty trong quá trình hoạt động Trong quá trình hoạt động của mình công ty có nhiều thuận lợi nhưng cũng gặp không ít khó khăn

-Thuận lợi:

-Đội ngũ nhân viên trẻ tuổi, năng động, nhiệt huyết, luôn nỗ lực hết mình vì công việc và đặc biệt là tinh thần trách nhiệm rất cao, có tinh thần và kỹ năng làm việc nhóm tốt

-Môi trường làm việc văn minh, lành mạnh và chuyên nghiệp

Cơ sở vật chất tốt như: xe tải chuyên chở hàng cỡ lớn, cỡ nhỏ, nhà kho sạch sẽ

thoáng đãng, rộng rãi đáp ứng nhu cầu chứa hàng tốt

Bộ máy quản lý chuyên nghiệp, nhất quán, dễ dàng kiểm tra, kiểm soát -Khó khăn:

-Đội ngũ nhân viên còn trẻ chưa có nhiều kinh nghiệm nên ban đầu còn gặp nhiều vướng mắc

-Nhu cầu sử dụng của khách hàng đa dạng và có tính thời vụ

Đối thủ cạnh tranh nhiều, hàng giả, hàng nhái kém chất lượng với giá rẻ tràn nan trên thị trường

2.1.4. Những thành tích cơ bản mà công ty đạt được trong những năm gần đây (2014 - 2016)

- Quá trình hình thành và phát triển của công ty đã có được kết quả nhất định trong quản lý và kinh doanh. Công tác điều tra và nghiên cứu thị trường luôn luôn được coi trọng và cải tiến không ngừng để đáp ứng nhu cầu ngày càng cao của thị trường.

- Cung cấp đa dạng các sản phẩm với giá cả cạnh tranh nhất.

- Năm 2013 Công ty được tặng bằng khen Lao động tiên tiến do thành ủy Tiên Lãng trao tặng. Đây là một sử khẳng định cho những nỗ lực của doanh nghiệp.

- Ngoài những điều đã nêu thì doanh thu hàng năm của công ty ngày càng tăng cũng thể hiện những nỗ lực không ngừng nghỉ của đội ngũ quản lý và nhân viên trong công ty.

Doanh thu, lợi nhận tăng đều trong các năm. Thể hiện qua báo cáo qua các năm

Chỉ tiêu Năm 2014 Năm 2015 Năm 2016

Doanh thu BH và CCDV

20.563.055.664 26.750.590.795 31.546.267.175

Các khoản giảm trừ DT

Doanh thu thuần 20.563.055.664 26.750.590.795 31.546.267.175 Giá vốn hàng

bán

19.578.623.675 25.654.789.765 30.134.356.775

Lợi nhuận gộp 984.431.989 1.095.801.030 1.411.910.400

Doanh thu

HĐTC

59.000 40.357 45.000

Chi phí tài chính 95.000.000 255.000.000 190.000.000

CPQLKD 598.122.370 650.500.338 895.233.176

Thu nhập khác Chi phí khác

LNTT 291.318.619 190.341.049 312.724.374

Thuế TNDN 64.101.096 41.875.038 68.799.362

LNST 227.267.523 148.466.018 243.925.012

Qua bảng báo cáo kết quả kinh doanh của 3 năm thấy tình hình công ty biến động qua từng năm. Công ty hoạt động hiệu quả, lợi nhận tuy không tăng đều

qua các năm nhưng cũng có những chuyển biến tốt cụ thể 2014 là hơn 227 triệu, năm 2015 là hơn 148 triệu, năm 2016 là hơn 316 triệu

Với những khó khăn hiện nay của nền kinh tế. Các doanh nghiệp Việt Nam phải đối mặt với khủng hoảng kinh tế, lạm phát ngày càng tăng cao. Tuy nhiên, với những chiến lược kinh doanh thông minh, linh hoạt, biết nắm bắt xu hướng, tâm lý khách hàng doanh nghiệp đã nắm vững thị phần và không những vậy thị phần còn ngày một gia tăng.

2.1.5. Mô hình tổ chức bộ máy quản lý của công ty

Sơ đồ 2.1: Sơ đồ tổ chức bộ máy quản lý của công ty Chức năng của từng phòng ban

Ban giám đốc công ty: Người lãnh đạo cao nhất, lập ra các định hướng phát triển của công ty, đồng thời giám sát bộ máy quản lý , các hoạt động kinh doanh , chính sách nhân sự, tài chính

Phòng Tài chính – Kế toán: Thực hiện và giám sát các công việc về tài chính

Phòng Thị trường: Chịu trách nhiệm về phần hình ảnh của công ty, điều tra, phân tích, đánh giá và tìm hướng mở rộng thị trường.

Ban Giám Đốc

Phòng Tài chính - Kế toán

Phòng Hành chính - Nhân sự

Phòng Thị

trường

Phòng Hành chính – Nhân sự: Giải quyết các thủ tục nội bộ công ty, lên kế hoạch và thực hiện tuyển dụng nguồn nhân lực cho công ty, trợ giúp lãnh đạo trong việc đánh giá nhân sự , quan hệ lao động, phân công nhân sự.

2.1.6. Đặc điểm tổ chức công tác kế toán của công ty 2.1.6.1. Mô hình tổ chức bộ máy kế toán của công ty

Bộ máy tế toán của công ty được tổ chức theo mô hình tập trung. Bộ máy có ý nghĩa quan trọng trong quá trình thu thập, xử lý, cung cấp thông tin cho doanh nghiệp. Giúp doanh nghiệp xem xét, kinh doanh các mặt hàng phù hợp. Nhờ đó doanh nghiệp có thể phân tích, đánh giá, lựa chọn các phương án đầu tư sao cho có hiệu quả nhất.

Sơ đồ 2.2: Sơ đồ tổ chức bộ máy kế toán của công ty

Kế toán trưởng: Người đứng đầu phòng tài chính kế toán chịu trách nhiệm trước giám đốc công ty, các cơ quan Nhà nước có thẩm quyền về những thông tin kế toán cung cấp, có trách nhiệm tổ chức điều hành công tác kế toán trong công ty đôn đốc, giám sát, hướng dẫn chỉ đạo, kiểm tra các công việc do nhân viên kế toán tiến hành

Kế toán kho và thủ quỹ: Có trách nhiệm quản lý thống kê, theo dõi kho nhập, xuất, tồn. Kiểm tra, đối chiếu từng chủng loại hàng hóa, vật tư. Hàng

KẾ TOÁN TRƯỞNG

Kế toán kho

và thủ quỹ Kế toán

thuế Kế toán

tổng hợp Kế toán bán

hàng

tháng tiến hành lập báo cáo nhập, xuất, tồn. Quản lý quỹ, thu chi tiền mặt, kiểm kê, kiểm tra sổ quỹ tồn quỹ tiền và phản ánh chính xác kịp thời, đầy đủ số liệu hiện có, tình hình biến động vốn bằng tiền trong công ty.

Kế toán thuế: Hạch toán các nghiệp vụ, chứng từ liên quan tới thuế, hàng tháng lập báo cáo thuế, theo dõi tình hình nộp ngân sách

Kế toán tổng hợp: Chịu trách nhiệm kiểm tra, đối chiếu các tài liệu, số liệu do bộ phận kế toán khác chuyển sang, từ đó lập bút toán kết chuyển lúc cuối kỳ. Lập báo tài chính.

Kế toán bán hàng: Chịu trách nhiệm thực hiện các nghiệp vụ bán hàng phát sinh tại công ty, làm báo giá, hợp đồng, đốc thúc công nợ, cập nhật giá cả, sản phẩm mới, quản lý sổ sách, chứng từ liên quan đến bán hàng của công ty.

2.1.6.2. Hình thức kế toán, chế độ chính sách và phương pháp kế toán áp dụng tại công ty

Hình thức kế toán:

Công ty áp dụng hình thức kế toán: theo hình thức Nhật ký chung

-Chế độ kế toán công ty áp dụng: Công ty áp dụng chế độ kế toán doanh nghiệp vừa và nhỏ do Bộ Tài chính ban hành theo quyết định 48/2006/QĐ – BTC ngày 14/09/2006 của Bộ trưởng Bộ Tài Chính

-Phương pháp tính thuế GTGT: Phương pháp khấu trừ

-Phương pháp khấu hao TSCĐ: Công ty khấu hao theo phương pháp đường thẳng

-Tính giá vốn hàng xuất kho: Phương pháp nhập trước xuất trước -Phương pháp kế toán hàng tồn kho: kê khai thường xuyên

-Công ty sử dụng VNĐ là loại tiền chính để hạch toán

Sơ đồ 2.3: Trình tự ghi sổ theo hình thức kế toán Nhật ký chung Ghi chú:

Ghi hàng ngày Ghi cuối tháng hoặc ghi định kỳ Quan hệ đối chiếu, kiểm tra

Chứng từ kế toán

S SỔ NHẬT KÝ CHUNG Sổ, thẻ kế toán chi tiết

SỔ CÁI

Bảng Cân đối số phát sinh

BÁO CÁO TÀI CHÍNH

Bảng tổng hợp chi tiết

Hằng ngày, căn cứ vào chứng từ đã kiểm tra được dùng làm căn cứ ghi sổ, trước hết ghi nghiệp vụ phát sinh vào sổ Nhật ký chung, sổ chi tiết sau đó căn cứ số liệu đã ghi ở sổ nhật ký chung để vào sổ cái theo các tài khoản kế toán phù hợp.

Cuối năm cộng số liệu trên Sổ cái, lập Bảng cân đối phát sinh. Sau khi kiểm tra đối chiếu khớp, đúng số liệu đã ghi ở Sổ cái và Bảng tổng hợp chi tiết (được lập từ sổ chi tiết) được dùng để lập Báo cáo tài chính.

Về nguyên tắc, Tổng số phát sinh Nợ và Tổng số phát sinh Có trên Bảng cân đối số phát sinh bằng Tổng số phát sinh Nợ và Tổng số phát sinh Có trên Sổ Nhật ký chung cùng kỳ.

2.2.THỰC TRẠNG TỔ CHỨC KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY TNHH THƯƠNG MẠI VÀ DỊCH VỤ MINH LỘC

2.2.1.Kế toán doanh thu bán hàng, cung cấp dịch vụ và giá vốn hàng bán tại cty TNHH Thương mại và Dịch vụ Minh Lộc

Doanh thu bán hàng của công ty có được chủ yếu từ việc bán các loại bia và nước giải khát

Phương thức tính giá xuất kho: Nhập trước xuất trước Phương thức bán hàng: Bán trực tiếp

Hình thức thanh toán : Tiền mặt Chứng từ sử dụng: Hóa đơn GTGT Phiếu thu

Phiếu xuất kho

Các chứng từ khác có liên quan

Tài khoản sử dung: 511: Doanh thu bán hàng và cung cấp dịch vụ 632: Giá vốn hàng bán

Ghi chú:

Ghi hàng ngày:

Ghi định kỳ:

Sơ đồ 2.4: Trình tự ghi sổ kế toán doanh thu bán hàng, cung cấp dịch vụ và giá vốn hàng bán

Nhật ký chung

Sổ cái tài khoản 511, 632

Cân đối số phát sinh

Báo cáo tài chính Phiếu thu, hóa đơn

GTGT…