HOÀN THÀNH CÔNG VIỆC KẾ TOÁN THU NHẬP VÀ CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI Tìm hiểu thực tế kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại đơn vị thực tập. Nội dung hướng dẫn: Hoàn thiện việc hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Thương mại Dịch vụ và Xuất nhập khẩu Hải Phòng.

Hoàn thiện công tác hạch toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Thương mại Dịch vụ và Xuất nhập khẩu Hải Phòng.

NHỮNG VẤN ĐỀ LÝ LUẬN CƠ BẢN VỀ CÔNG TÁC KẾ TOÁN

NHỮNG VẤN ĐỀ CHUNG VỀ DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT

- Sự cần thiết phải tổ chức công tác kế toán doanh thu, chi phí và xác định kết

- Các khái niệm cơ bản về doanh thu, chi phí và xác định KQKD

- Doanh thu

- Chi phí

- Xác định kết quả kinh doanh

- Nhiệm vụ của tổ chức kế toán doanh thu, chi phí và xác định KQKD

Nhiệm vụ của tổ chức là hạch toán doanh thu, chi phí và xác định kết quả kinh doanh. Kế toán thu nhập hoạt động tài chính và chi phí hoạt động tài chính 1.2.5.1. CÔNG TÁC KẾ TOÁN THỰC HÀNH VỀ THU NHẬP, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH.

Công tác hạch toán các khoản giảm trừ doanh thu hiện nay ở Công ty TNHH Thương mại Dịch vụ và Xuất nhập khẩu Hải Phòng.

TỔ CHỨC KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ

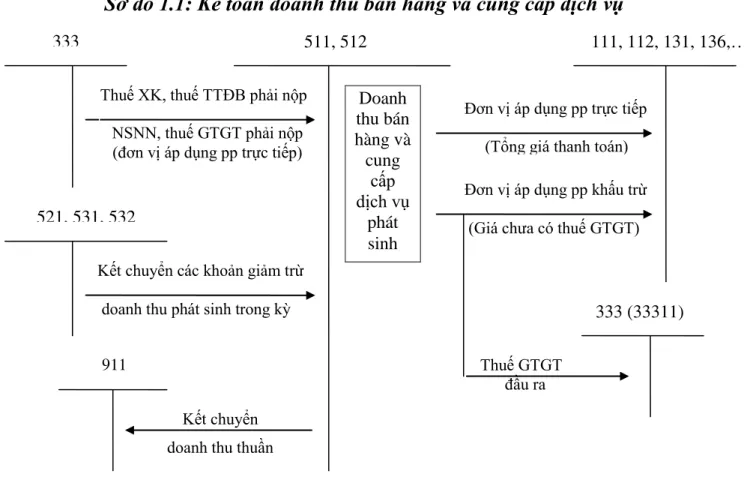

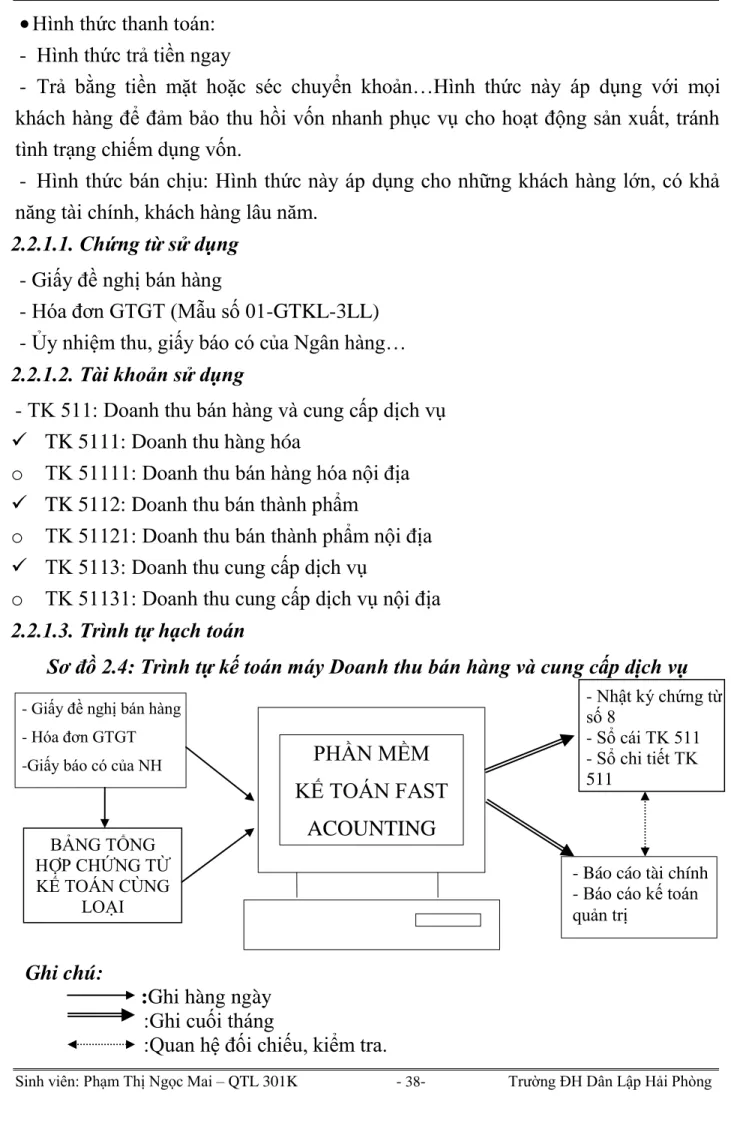

- Kế toán doanh thu bán hàng và cung cấp dịch vụ, doanh thu nội bộ

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phƣơng pháp hạch toán

- Kế toán các khoản giảm trừ doanh thu

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phƣơng pháp hạch toán

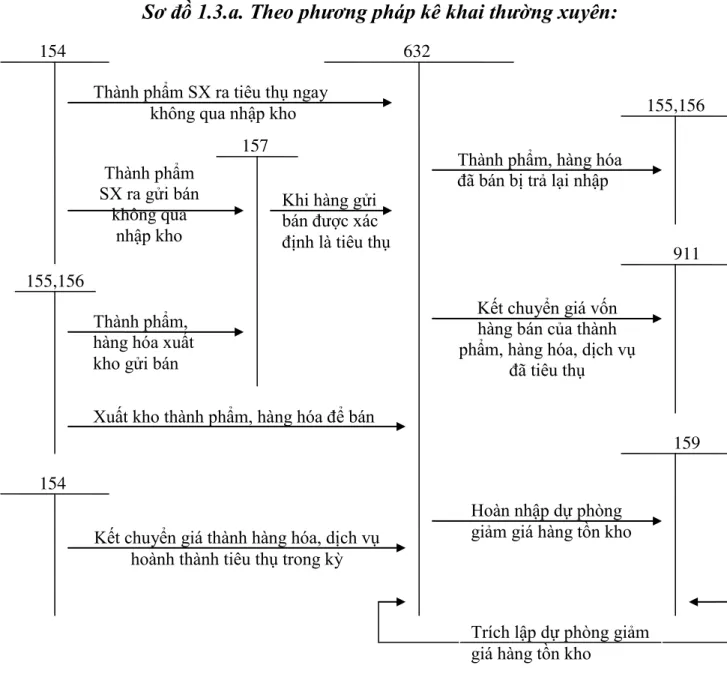

- Kế toán giá vốn hàng bán

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phƣơng pháp hạch toán

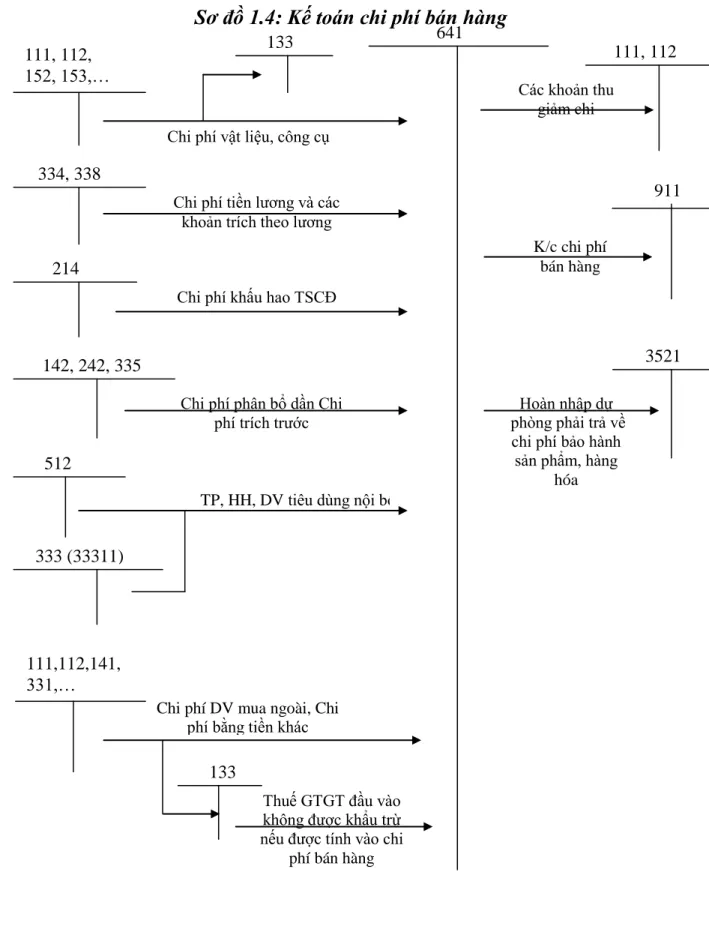

- Kế toán chi phí bán hàng và quản lý doanh nghiệp

- Chứng từ sử dụng

- Phƣơng pháp hạch toán

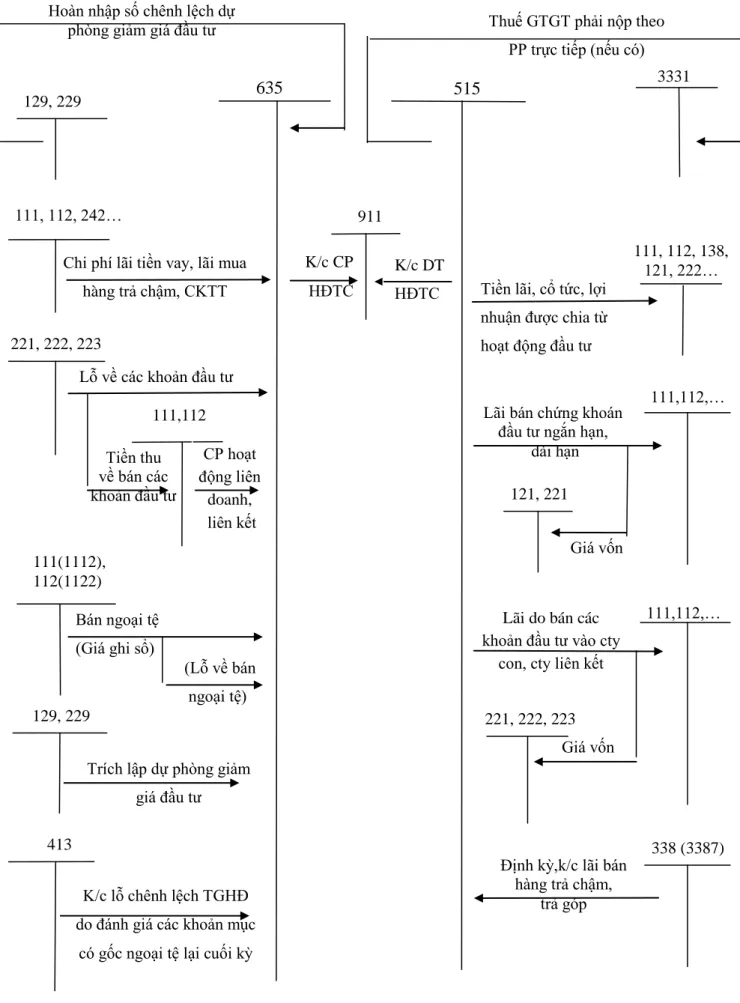

- Kế toán doanh thu hoạt động tài chính và chi phí hoạt động tài chính…

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phƣơng pháp hạch toán

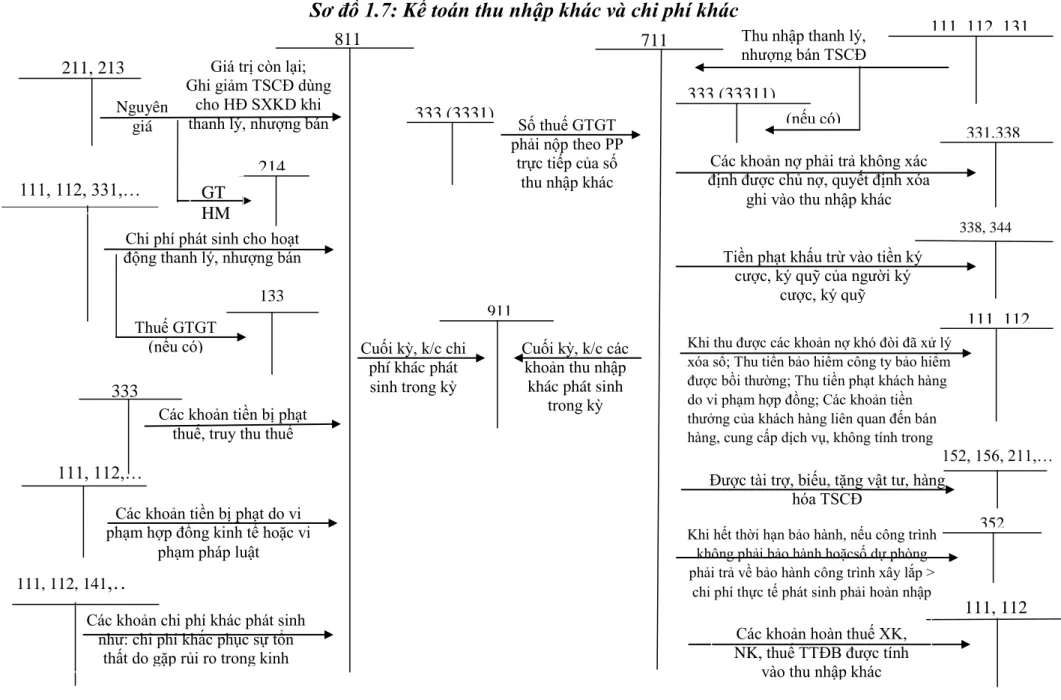

- Kế toán thu nhập khác và chi phí khác

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phƣơng pháp hạch toán

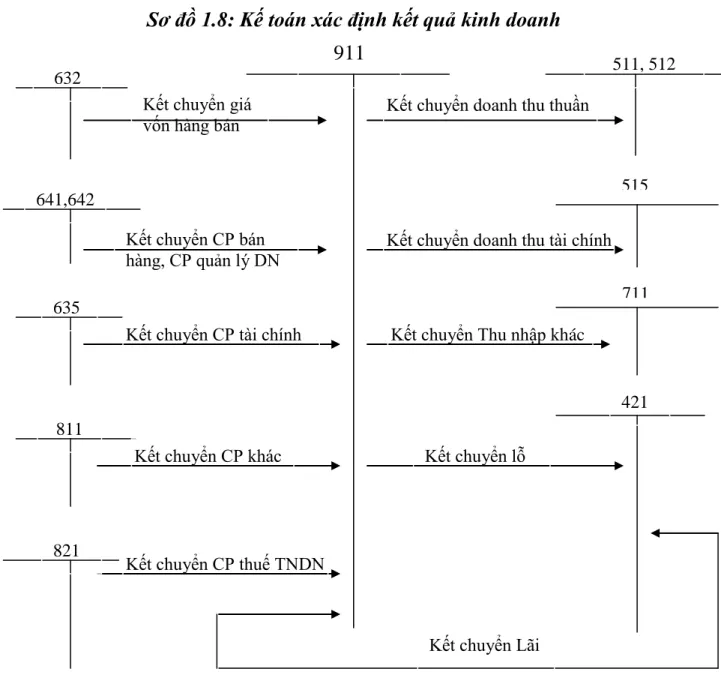

- Kế toán xác định kết quả kinh doanh

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phƣơng pháp hạch toán

CÁC HÌNH THỨC GHI SỔ KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC

- Hình thức kế toán Nhật ký chung

- Đặc điểm

- Sổ sách sử dụng

- Trình tự ghi sổ kế toán

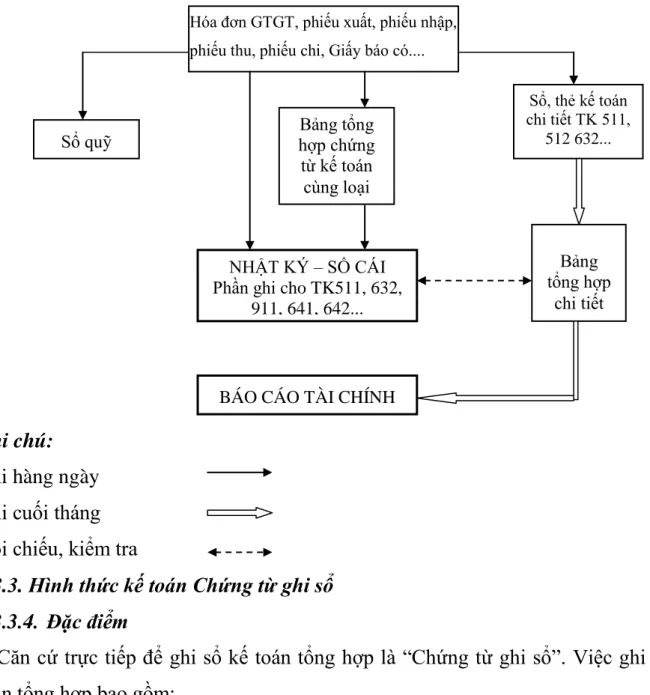

- Hình thức kế toán Nhật ký - Sổ Cái

- Đặc điểm

- Sổ sách sử dụng

- Trình tự ghi sổ kế toán

- Hình thức kế toán Chứng từ ghi sổ

- Đặc điểm

- Sổ sách sử dụng

- Trình tự ghi sổ kế toán

- Hình thức sổ kế toán Nhật ký - Chứng từ

- Đặc điểm

- Sổ sách sử dụng

- Trình tự ghi sổ kế toán

- Hình thức kế toán trên máy vi tính

- Đặc điểm

- Sổ sách sử dụng

- Trình tự ghi sổ kế toán

Các hoạt động kinh tế, tài chính được tạo ra được tổng hợp và ghi chép theo trình tự thời gian và theo nội dung kinh tế (theo các tài khoản kế toán) trong cùng một sổ kế toán tổng hợp duy nhất là Nhật ký - Sổ Nữ. Căn cứ ghi vào Nhật ký - Sổ sách là chứng từ kế toán hoặc tổng hợp chứng từ kế toán cùng loại. Căn cứ trực tiếp đăng ký sổ kế toán tổng hợp là “Chứng từ đăng ký vào sổ”.

Phiếu ghi sổ, Phiếu ghi sổ đăng ký, Sổ cái, sổ kế toán chi tiết và biểu đồ.

THỰC TẾ CÔNG TÁC KẾ TOÁN DOANH THU, CHI PHÍ VÀ

KHÁI QUÁT CHUNG VỀ CÔNG TY TNHH MTV THƢƠNG MẠI DỊCH VỤ

- Quá trình hình thành và phát triển của Công ty TNHH MTV Thƣơng mại

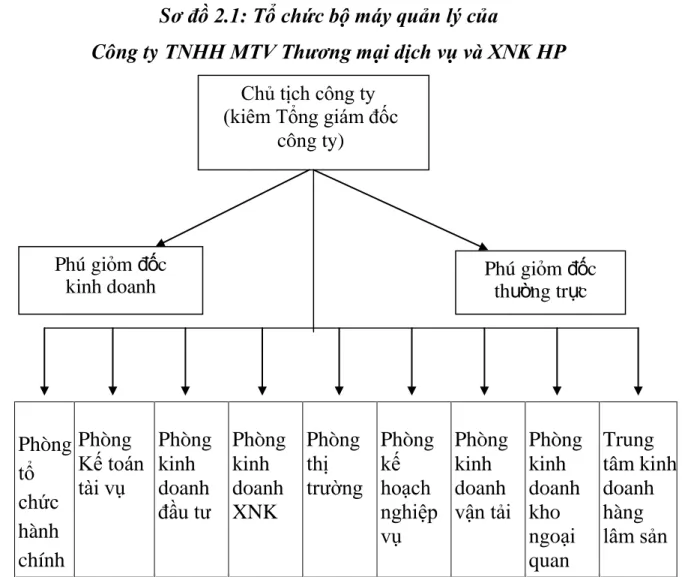

- Đặc điểm tổ chức bộ máy quản lý của Công ty TNHH MTV Thƣơng mại

- Đặc điểm tổ chức công tác kế toán tại Công ty TNHH MTV Thƣơng mại

- Cơ cấu tổ chức bộ máy kế toán tại Công ty TNHH MTV Thƣơng mại

- Hình thức kế toán và các chính sách kế toán áp dụng tại Công ty

Phòng kế toán tài chính: có nhiệm vụ giúp HĐQT lập kế hoạch kinh doanh cho năm tới và theo dõi mọi mặt hoạt động kinh doanh, ghi chép sổ sách kế toán một cách trung thực và đầy đủ nhất, lập các báo cáo tài chính về tình hình thực hiện hoạt động kinh doanh của công ty. kế hoạch. Đặc điểm tổ chức công tác kế toán tại Công ty TNHH Thương mại, Dịch vụ và Xuất nhập khẩu Hải Phòng, Công ty Dịch vụ và Xuất nhập khẩu Hải Phòng. Cơ cấu tổ chức bộ máy kế toán tại Công ty TNHH Thương mại, Dịch vụ và Xuất nhập khẩu Hải Phòng, Công ty Dịch vụ và Xuất nhập khẩu Hải Phòng.

Bộ phận kế toán chịu trách nhiệm về kế toán chi tiết và kế toán tổng hợp, lập báo cáo kế toán, phân tích hoạt động tài chính và kiểm soát toàn bộ công việc kế toán của công ty. Chịu sự lãnh đạo của trưởng phòng kế toán: Chịu trách nhiệm tổ chức, kiểm tra công tác kế toán tại đơn vị, quản lý các khâu kế toán và bộ phận kế toán. Kế toán tiền lương và các khoản trích theo lương (1 người): quản lý và giám sát lao động về mặt số lượng.

Kế toán theo dõi xuất hàng và các khoản phải thu (1 người): Theo dõi chi tiết từng khoản phải thu và hạch toán toàn bộ quá trình xuất hàng. Hiện nay công ty sử dụng phần mềm Fast Accounting, mẫu sổ được thiết kế theo dạng nhật ký - chứng từ kế toán. Theo quy trình của phần mềm kế toán, thông tin được tự động nhập vào sổ cái tổng hợp và các sổ cái, thẻ chi tiết liên quan.

Kế toán có thể kiểm tra, đối chiếu số liệu giữa sổ cái và báo cáo tài chính sau khi in ra giấy. CÔNG TÁC KẾ TOÁN THỰC TẾ THU NHẬP, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY TNHH THƯƠNG MẠI VẬN TẢI.

THỰC TẾ CÔNG TÁC KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH

- Thực tế công tác kế toán doanh thu bán hàng và cung cấp dịch vụ tại Công

- Chứng từ sử dụng

- Tài khoản sử dụng

- Trình tự hạch toán

- Chứng từ sử dụng

- Tài khoản sử dụng

- Trình tự hạch toán

- Thực tế công tác kế toán giá vốn hàng bán tại Công ty TNHH MTV

- Chứng từ sử dụng

- Tài khoản sử dụng

- Trình tự hạch toán

- Thực tế công tác kế toán chi phí bán hàng và quản lý doanh nghiệp tại

- Chứng từ sử dụng

- Tài khoản sử dụng

- Trình tự hạch toán

- Thực tế công tác kế toán doanh thu tài chính và chi phí tài chính tại Công

- Chứng từ sử dụng

- Tài khoản sử dụng

- Trình tự hạch toán

- Thực tế công tác kế toán thu nhập khác và chi phí khác tại Công ty TNHH

- Chứng từ sử dụng

- Tài khoản sử dụng

- Trình tự hạch toán

- Thực tế công tác xác định kết quả kinh doanh tại Công ty TNHH MTV

- Chứng từ sử dụng

- Tài khoản sử dụng

- Trình tự hạch toán

Qua ví dụ 2.1 tôi muốn trình bày cụ thể cách hạch toán doanh thu và dịch vụ tại Công ty TNHH Thương mại Dịch vụ và Xuất nhập khẩu Hải Phòng. Kế toán thực tế giá vốn hàng bán tại Công ty TNHH Thương mại Dịch vụ và Xuất nhập khẩu Hải Phòng Công ty TNHH Thương mại Dịch vụ và Xuất nhập khẩu Hải Phòng. Thực tế công việc kế toán chi phí bán hàng và quản lý kinh doanh tại Công ty TNHH Thương mại Dịch vụ và Xuất nhập khẩu Hải Phòng Công ty TNHH Thương mại Dịch vụ và Xuất nhập khẩu Hải Phòng.

Thực tế hạch toán thu nhập tài chính và chi phí tài chính của Công ty TNHH Thương mại dịch vụ và xuất nhập khẩu Hải Phòng Công ty TNHH Thương mại dịch vụ và xuất nhập khẩu Hải Phòng. Công việc kế toán thực tế thu nhập khác và chi phí khác của Công ty TNHH Thương mại Dịch vụ Xuất nhập khẩu Hải Phòng Công ty TNHH Thương mại Dịch vụ Xuất nhập khẩu Hải Phòng. Kiểm toán viên tiếp tục cập nhật thông tin về chi phí thanh lý tài sản cố định trên báo cáo tài chính.

Việc ứng dụng phần mềm kế toán đã mang lại nhiều lợi ích cho Công ty TNHH Thương mại Dịch vụ và Xuất nhập khẩu Hải Phòng trong việc xác định kết quả kinh doanh. MỘT SỐ KIẾN NGHỊ ĐỂ HOÀN THÀNH KẾ TOÁN DOANH THU VÀ CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ. ĐÁNH GIÁ THỰC TẾ VỀ TỔ CHỨC KẾ TOÁN DOANH THU VÀ CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY TNHH THƯƠNG.

ĐÁNH GIÁ THỰC TẾ TỔ CHỨC KẾ TOÁN DOANH THU, CHI PHÍ VÀ

- Ƣu điểm

- Về tổ chức bộ máy kế toán

- Về hệ thống chứng từ, tài khoản, sổ sách sử dụng

- Về bộ máy quản lý

- Hạn chế

KINH DOANH CÔNG TY TNHH THƯƠNG MẠI DỊCH VỤ VÀ XUẤT NHẬP KHẨU HẢI PHÒNG. Vì vậy, Công ty đã sớm đưa phần mềm kế toán vào đơn vị mình. Công ty áp dụng hệ thống kế toán thống nhất theo quy định của Bộ Tài chính để áp dụng chế độ, chuẩn mực kế toán mới, thống nhất trên toàn quốc.

Đồng thời, Công ty phản ánh chi tiết cụ thể trong quá trình hạch toán (mở tài khoản cấp 5), phù hợp với yêu cầu quản lý và đặc thù của đơn vị. Công ty mở ra hệ thống kế toán hợp lý, đầy đủ, gọn nhẹ và có độ tin cậy cao. Trong quá trình hoạt động của mình, công ty luôn khẳng định được vị thế của mình trên thị trường và đóng góp vào sự phát triển kinh tế của đất nước.

Chính vì vậy đội ngũ kế toán ngày càng được nâng cao về trình độ, công việc kế toán trong công ty không còn khó khăn. Mặc dù vậy, Công ty vẫn chưa trích lập dự phòng cho khách hàng xấu nên không lường trước được rủi ro kinh doanh. Do đó, công ty chưa hiểu đầy đủ các nguyên tắc thận trọng trong kế toán.

Giải quyết vấn đề chiếm dụng vốn hiện đang là bài toán khó đối với Công ty. MỘT SỐ KIẾN NGHỊ ĐỂ HOÀN THÀNH KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ HOẠT ĐỘNG CHO MỘT THÀNH VIÊN.

MỘT SỐ KIẾN NGHỊ NHẰM HOÀN THIỆN CÔNG TÁC KẾ TOÁN

- Sự cần thiết phải hoàn thiện

- Một số kiến nghị nhằm hoàn thiện hạch toán doanh thu, chi phí và xác

Một số khuyến nghị nhằm hoàn thiện công tác kế toán thu nhập, chi phí và xác định kết quả kinh doanh. Qua quá trình thực tập tại Công ty TNHH Thương mại Dịch vụ và Xuất nhập khẩu Hải Phòng, tôi xin đề xuất một số ý kiến nhằm hoàn thiện công tác kế toán bán hàng và xác định kết quả kinh doanh. Trên thực tế, tại Công ty, chi phí mua hàng được tính trực tiếp vào tài khoản 632.

Vì vậy, chi phí mua hàng chỉ phân bổ cho hàng hóa đã tiêu thụ trong kỳ, không phân bổ cho hàng hóa còn tồn kho. Do đó, Công ty nên sử dụng tài khoản 1562 để hạch toán chi phí mua hàng liên quan đến số lượng hàng hóa nhập khẩu trong kỳ và phân bổ chi phí mua hàng theo số lượng hàng hóa tiêu thụ trong kỳ và lượng hàng tồn kho cuối kỳ. Chi phí mua hàng tồn đọng đầu kỳ + Chi phí mua hàng phát sinh trong kỳ.

Vì vậy, công ty nên hạch toán riêng từng khoản thanh toán (thu và nhận) để thuận tiện cho việc quản lý khách hàng. Vì vậy, để đảm bảo sự tương thích giữa thu nhập và chi phí trong kỳ, cuối mỗi niên độ kế toán, trước khi lập báo cáo kế toán, kế toán phải tính toán số nợ tiềm ẩn khó đòi dựa trên kinh nghiệm hoặc tình hình thực tế của doanh nghiệp. khách hàng và dự đoán khả năng của thị trường. chuẩn bị đặt chỗ. Vì vậy, công ty nên tính toán các khoản nợ xấu tiềm ẩn và trích lập dự phòng để đảm bảo sự tương thích giữa thu nhập và chi phí trong kỳ.

Sau đó, kiểm toán viên sẽ liên tục theo dõi các chi phí phát sinh trên mỗi Để đáp ứng yêu cầu quản lý và hỗ trợ Ban Giám đốc Công ty đưa ra các quyết định chính xác liên quan đến các sản phẩm mà Công ty kinh doanh, kiểm toán viên phải xác định kết quả kinh doanh cho từng loại sản phẩm.