Nhiều doanh nghiệp ngày càng phát triển, góp phần tạo ra của cải vật chất, làm cho đất nước ngày càng giàu đẹp hơn. Các doanh nghiệp nói chung và Công ty CP Xây dựng & Thương mại Hoàng Hải Đông nói riêng đều quan tâm đến kết quả kinh doanh của mình. Nó không chỉ là thước đo chất lượng phản ánh trình độ quản lý của hội đồng quản trị mà còn là vấn đề sống còn của doanh nghiệp.

Mọi công ty đều mong muốn tăng lợi nhuận trong kinh doanh. Để đạt được mục tiêu này cần có sự phối hợp nhịp nhàng, chặt chẽ giữa các khâu tổ chức công tác kế toán, đặc biệt là việc tính toán thu nhập, chi phí và xác định kết quả kinh doanh. Chỉ bằng cách này, nhà quản lý mới hiểu rõ được tình hình tiêu thụ, chi phí và kết quả kinh doanh đạt được ở công ty mình, từ đó đề xuất các biện pháp chiến lược kinh doanh phù hợp.

Xuất phát từ nhận thức về tầm quan trọng của kế toán thu nhập, chi phí và việc xác định kết quả kinh doanh cùng với những kiến thức thu được trong quá trình học tập và thực tiễn, tôi chọn đề tài: “Hoàn thiện công tác kế toán thu nhập, chi phí và xác định kết quả kinh doanh”. tại Công ty Cổ phần Xây dựng và Thương mại Hoàng Hải Đông”.

KHÁI QUÁT VỀ DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH

- Doanh thu và các khoản giảm trừ doanh thu

- Doanh thu

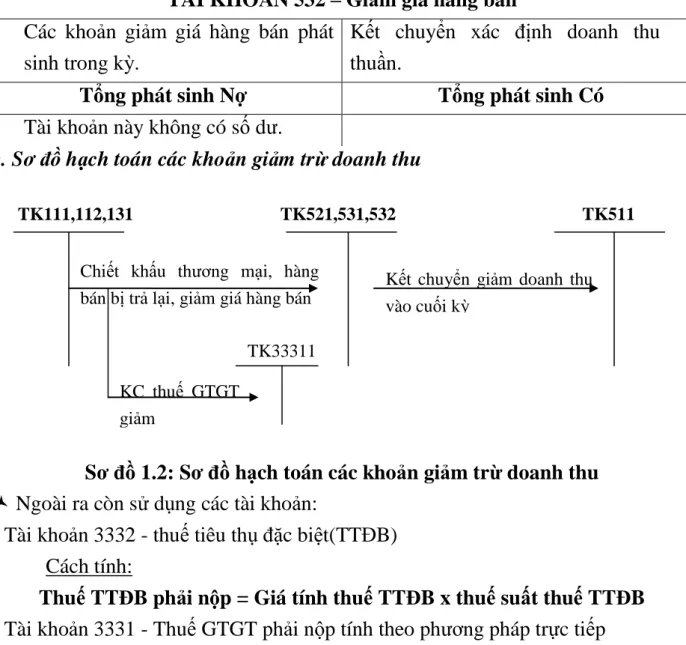

- Các khoản giảm trừ doanh thu

- Khái quát về chi phí

- Một số khái niệm về xác định kết quả kinh doanh

- Vai trò, ý nghĩa của kế toán doanh thu, chi phí và xác định kết quả kinh

- Vai trò

- Ý nghĩa

- Yêu cầu, nhiệm vụ của kế toán doanh thu, chi phí và xác định kết quả kinh

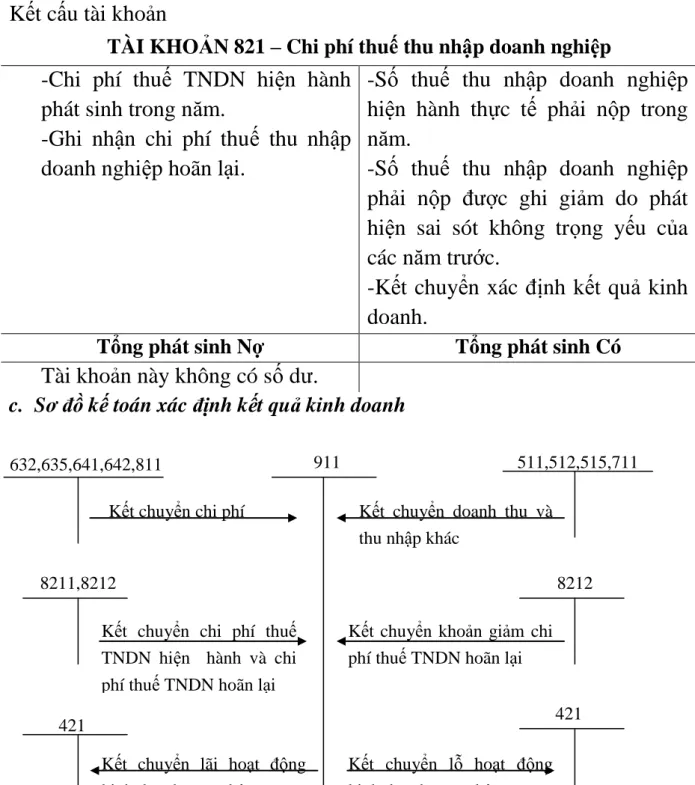

Là những chi phí của hoạt động ngoài hoạt động sản xuất kinh doanh tạo ra thu nhập cho doanh nghiệp. Thuế thu nhập doanh nghiệp là loại thuế thu trên kết quả hoạt động sản xuất kinh doanh cuối cùng của doanh nghiệp. Chi phí thuế thu nhập doanh nghiệp là khoản chi phí phát sinh trong năm làm cơ sở xác định kết quả hoạt động kinh doanh của doanh nghiệp trong năm tài chính hiện hành.

Kết quả hoạt động sản xuất kinh doanh: là chênh lệch giữa thu nhập thuần với giá trị vốn hàng bán, chi phí bán hàng và chi phí quản lý doanh nghiệp. Thu nhập của doanh nghiệp có ý nghĩa rất quan trọng đối với mọi hoạt động của doanh nghiệp. Trường hợp thu nhập không đủ trang trải chi phí, doanh nghiệp sẽ gặp khó khăn về tài chính.

Cũng chính từ thu nhập mà chúng ta có thể xác định được kết quả kinh doanh của doanh nghiệp.

NỘI DUNG KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ

- Kế toán hoạt động sản xuất kinh doanh chính

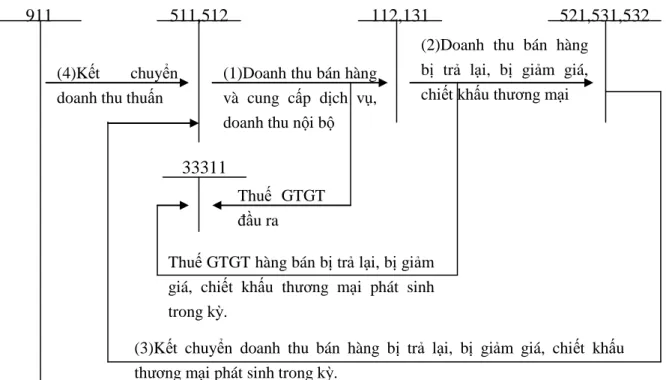

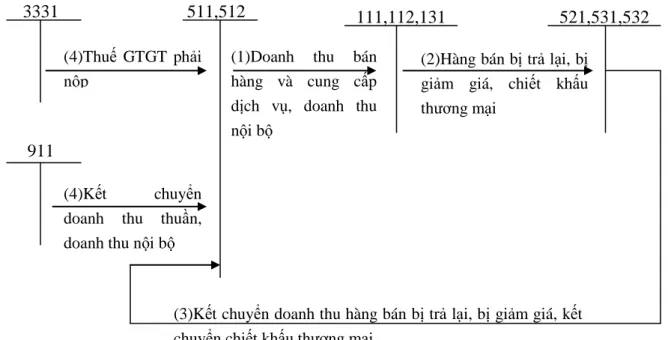

- Kế toán doanh thu bán hàng và cung cấp dịch vụ

- Kế toán các khoản giảm trừ doanh thu

- Kế toán giá vốn hàng bán

- Kế toán chi phí bán hàng

- Kế toán chi phí quản lý doanh nghiệp

- Kế toán hoạt động tài chính

- Kế toán doanh thu hoạt động tài chính

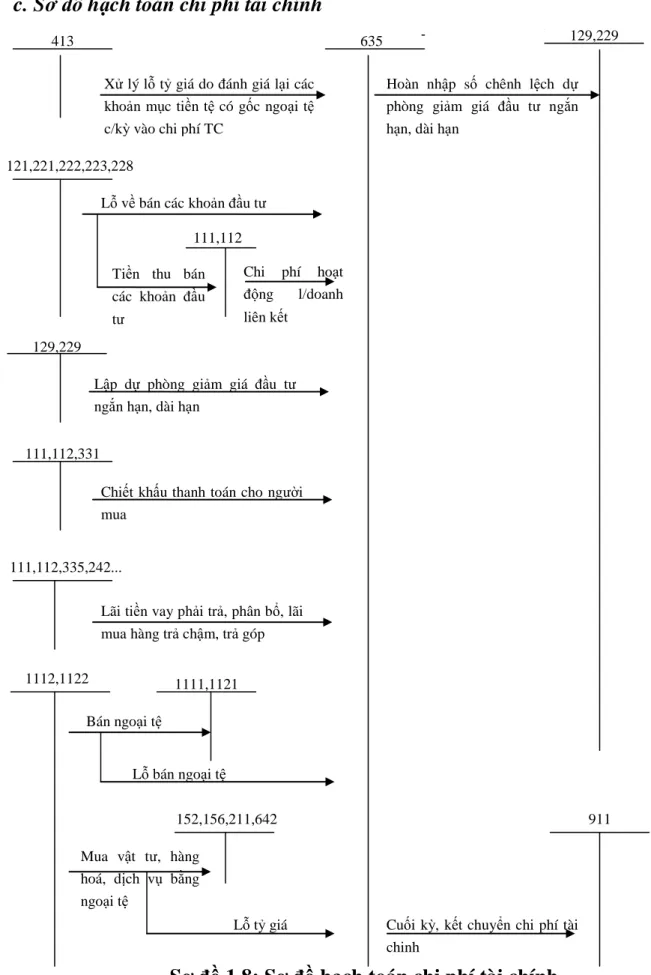

- Kế toán chi phí tài chính

- Kế toán hoạt động khác

- Kế toán thu nhập khác

- Kế toán chi phí khác

- Kế toán xác định kết quả kinh doanh

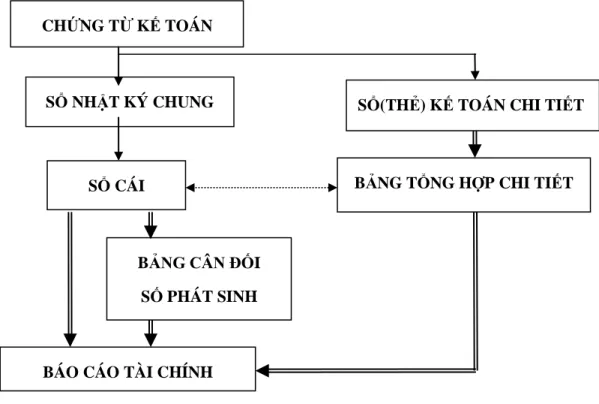

- Hệ thống sổ kế toán và hình thức kế toán sử dụng tại các doanh nghiệp . 35

- Hình thức kế toán Nhật ký - Sổ cái

- Hình thức kế toán Chứng từ ghi sổ

- Hình thức kế toán Nhật ký - Chứng từ

- Hình thức kế toán trên máy vi tính

TỔNG QUAN VỀ CÔNG TY C.P THƢƠNG MẠI & XÂY DỰNG HOÀNG

- Giới thiệu khái quát về công ty

- Đặc điểm sản xuất kinh doanh

- Những kết quả đạt đƣợc trong 3 năm qua

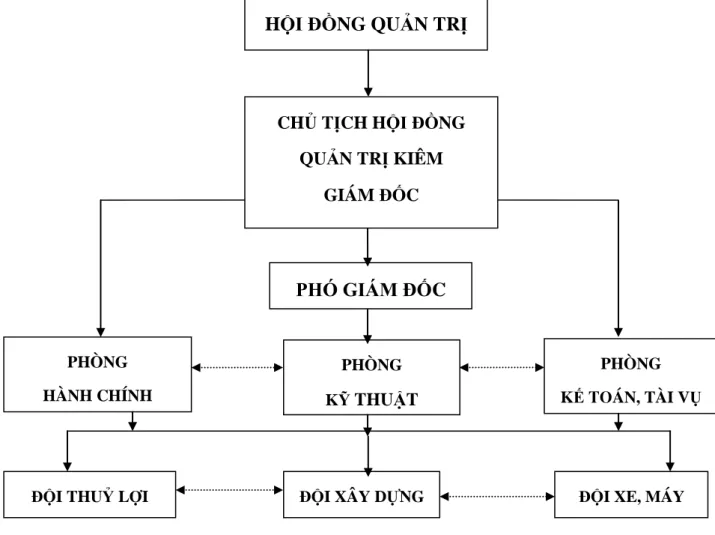

- Tổ chức bộ máy quản lý tại công ty

- Sơ đồ bộ máy quản lý

- Chức năng, nhiệm vụ của từng bộ phận, phòng ban

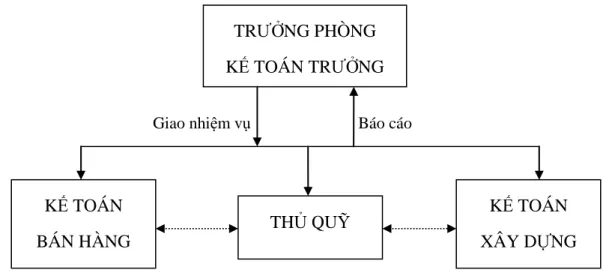

- Đặc điểm tổ chức bộ máy kế toán tại công ty

- Mô hình bộ máy kế toán

- Đặc điểm tổ chức công tác kế toán tại công ty

- Thực trạng công tác kế toán hoạt động kinh doanh chính

- Kế toán doanh thu bán hàng và cung cấp dịch vụ tại Công ty C.P

- Kế toán giá vốn hàng bán tại Công ty C.P thương mại & xây dựng

- Kế toán chi phí quản lý kinh doanh tại Công ty C.P thương mại & xây

- Kế toán hoạt động tài chính tại Công ty C.P thƣơng mại & xây dựng

- Chứng từ sử dụng

- Tài khoản sử dụng

- Sơ đồ hạch toán doanh thu hoạt động tài chính

- Kế toán xác định kết quả kinh doanh tại Công ty CP thƣơng mại & xây

Tên doanh nghiệp: Công ty Cổ phần Thương mại và Xây dựng Hoàng Hải Đông. Tên giao dịch: Công ty Cổ phần Thương mại và Xây dựng Hoàng Hải Đông. Tại Công ty Cổ phần Thương mại và Xây dựng Hoàng Hải Đông, chủ tịch hội đồng quản trị đồng thời là giám đốc công ty.

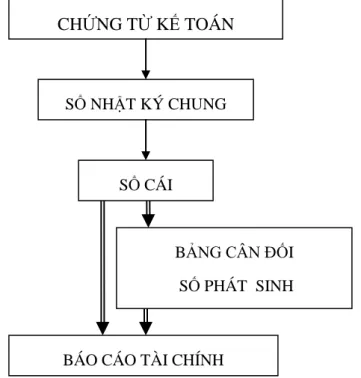

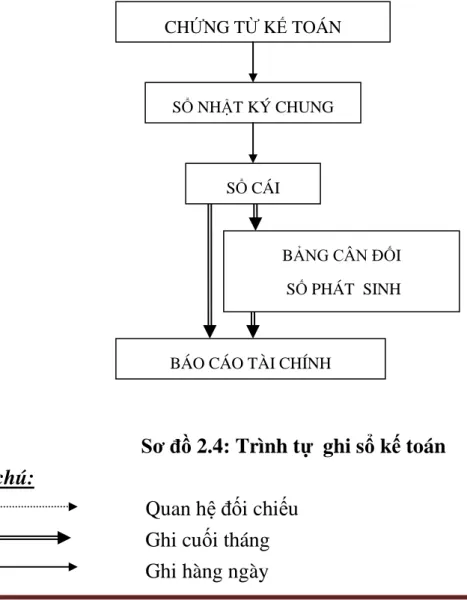

Công ty Cổ phần Thương mại và Xây dựng Hoàng Hải Đông là đơn vị hạch toán độc lập, được tổ chức và hạch toán theo quy định của Nhà nước. Trình tự ghi sổ kế toán của Công ty Hoàng Hải Đông được thể hiện như sau. HIỆN TRẠNG KẾ TOÁN THU NHẬP, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY CỔ PHẦN THƯƠNG MẠI.

Kế toán doanh thu bán hàng và cung cấp dịch vụ tại Công ty Cổ phần Thương mại và Xây dựng Hoàng Hải Đông. Phương thức bán hàng tại Công ty Cổ phần Thương mại & Xây dựng Hoàng Hải Đông. Sau khi trúng thầu, bên mua ký hợp đồng xây dựng với công ty.

Kế toán giá vốn hàng bán tại Công ty Cổ phần Xây dựng & Thương mại Hoàng Hải Đông. Kế toán quản trị doanh nghiệp tại Công ty Cổ phần Thương mại & Xây dựng Hoàng Hải Đông. Tên khách hàng: Công ty Cổ phần Thương mại & Xây dựng Hoàng Hải Đông Địa chỉ: Thôn Tân Lập - Hồng Thái Đông - Đông Triều - Quảng Ninh.

Kính gửi: Công ty Cổ phần Thương mại & Xây dựng Hoàng Hải Đông Họ và tên người đề nghị thanh toán: Lê Trung Tríu. Tên đơn vị: Công ty Cổ phần Thương mại & Xây dựng Hoàng Hải Đông Địa chỉ: Hồng Thái Đông - Đông Triều - Quảng Ninh. Kế toán hoạt động tài chính của Công ty Cổ phần Thương mại và Xây dựng Hoàng Hải Đông.

Kế toán xác định kết quả kinh doanh tại Công ty cổ phần Thương mại và Xây dựng Hoàng Hải Đông.

ĐÁNH GIÁ CHUNG VỀ CÔNG TÁC KẾ TOÁN DOANH THU, CHI PHÍ

- Ƣu điểm

- Nhƣợc điểm

Việc tổ chức công tác kế toán nói chung, việc hạch toán doanh thu, chi phí và xác định kết quả kinh doanh diễn ra theo một trình tự rất thống nhất, việc thu thập số liệu cũng diễn ra chính xác. Thứ năm, về hạch toán doanh thu, chi phí và xác định kết quả kinh doanh. Nhìn chung, công tác hạch toán doanh thu, chi phí và xác định kết quả hoạt động kinh doanh của Công ty đã cung cấp thông tin chính xác, trung thực và đầy đủ.

Vì vậy, việc cung cấp dữ liệu giúp nhà quản lý đưa ra những quyết định đúng đắn theo tình hình thực tế tại công ty. Từ đó giúp xác định hợp lý kết quả kinh doanh và cung cấp thông tin đầy đủ cho nhà quản trị công ty. Sinh viên: Nguyễn Thị Thu Hương - Lớp QT1206K Trang 90 - Về hạch toán chi phí: Mọi chi phí phát sinh của Công ty đều được quản lý chặt chẽ, đảm bảo tính hợp lý và cấp bách.

Về công tác kế toán xác định kết quả kinh doanh: Công tác kế toán xác định kết quả kinh doanh tại công ty đã đáp ứng được phần nào yêu cầu của nhà quản lý là cung cấp thông tin kịp thời, chính xác về tình hình kinh doanh tại công ty. Việc ghi chép được căn cứ vào chế độ kế toán do Bộ Tài chính ban hành và tình hình thực tế tại công ty. Ngoài những lợi ích nêu trên, công việc kế toán tại công ty vẫn còn những hạn chế nhất định.

Song song với tốc độ tăng trưởng của doanh thu năm 2011, chi phí phát sinh của công ty cũng tăng lên đáng kể với tốc độ tăng trưởng lớn hơn tốc độ tăng trưởng của doanh thu khiến lợi nhuận giảm. Hiện nay công ty chưa sử dụng chính sách ưu đãi khách hàng. Tuy nhiên, khi hạch toán doanh thu, công ty chỉ lập Nhật ký chung và Sổ cái chứ không mở sổ cái theo dõi chi tiết cho các tài khoản như Giá vốn hàng bán, Chi phí bán hàng, Chi phí hoạt động.

Hiện nay, sổ sách kế toán ở các công ty vẫn được lưu giữ thủ công nên vẫn còn tồn tại những vướng mắc. MỘT SỐ GIẢI PHÁP KẾT LUẬN BÁO CÁO THU NHẬP, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH CỦA CÔNG TY C.P.

MỘT SỐ GIẢI PHÁP HOÀN THIỆN CÔNG TÁC KẾ TOÁN DOANH

- Một số giải pháp hoàn thiện công tác kế toán doanh thu, chi phí và xác

- Về việc hạch toán chi phí

- Về việc áp dụng các chính sách ưu đãi

- Về việc hoàn thiện hệ thống sổ kế toán

- Về việc quản lý tài chính

- Về việc ứng dụng kỹ thuật vào công tác kế toán

Tuy nhiên, công việc kế toán này cũng khác nhau ở mỗi công ty. Tuy có những lợi thế nhất định ở Công ty CP Thương mại & Xây dựng Hoàng Hải Đông nhưng cũng không tránh khỏi những hạn chế. Vì vậy, việc hoàn thiện việc tính toán doanh thu, chi phí và xác định kết quả kinh doanh trong nội bộ công ty trở nên rất cần thiết.

Một số giải pháp nâng cao tính toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Xây dựng & Thương mại Hoàng Hải. Xác định kết quả kinh doanh tại Công ty Cổ phần Thương mại và Xây dựng Hoàng Hải Đông. Sinh viên: Nguyễn Thị Thu Hương - Lớp QT1206K Trang 95 Công ty phải xây dựng mức chiết khấu thương mại phù hợp với tình hình thực tế trong nội bộ công ty. Hệ thống kế toán đóng vai trò rất quan trọng trong mỗi doanh nghiệp.

Việc hạch toán thu nhập, chi phí và xác định kết quả kinh doanh trong công ty chỉ thực sự hiệu quả khi có hệ thống kế toán phù hợp với quy mô và quy trình kinh doanh trong công ty. Điều này giúp lãnh đạo công ty có những giải pháp quản lý chi phí chính xác hơn. Để hạch toán doanh thu, công ty phải lập “Sổ bán hàng” chi tiết cho từng loại hàng hóa.

Ngoài việc lập sổ cái bán hàng chi tiết, công ty còn phải lập bảng tổng hợp chi tiết về doanh số bán hàng. Để hạch toán chi phí, công ty nên mở “Sổ chi phí sản xuất, kinh doanh” chi tiết cho từng khoản mục chi phí. Công ty nên mở sổ thanh toán chi tiết với người mua (người bán) và bảng tổng hợp thanh toán với người mua (người bán).

Đối tượng giám sát: Công ty Cổ phần Xây dựng Thủy lợi Quảng Ninh Loại tiền tệ: Đồng Việt Nam. Cuối cùng tôi xin chân thành cảm ơn Ban lãnh đạo Công ty CP & Trading.