Với kiến thức, kinh nghiệm và hiểu biết về doanh nghiệp còn hạn chế, bài viết của tôi không thể tránh khỏi những thiếu sót. Vì vậy, tôi rất mong nhận được sự trao đổi, góp ý từ các thầy cô và các kế toán trong công ty để luận văn cao học của tôi được hoàn thiện hơn.

NHỮNG LÝ LUẬN CƠ BẢN VỀ CÔNG TÁC KẾ TOÁN

Một số vấn đề chung về công tác kế toán doanh thu, chi phí và xác định kết

- Một số khái niệm cơ bản về kế toán doanh thu, chi phí và xác định kết quả

- Doanh thu

- Các khoản giảm trừ doanh thu

- Giá vốn hàng bán, chi phí bán hàng, chi phí quản lý doanh nghiệp

- Doanh thu tài chính và chi phí tài chính

- Thu nhập khác và chi phí khác

- Kết quả kinh doanh

- Vai trò của kế toán doanh thu, chi phí và xác định kết quả kinh doanh

- Nhiệm vụ của tổ chức công tác kế toán doanh thu, chi phí và xác định kết quả

Các chi phí hoặc tổn thất liên quan đến hoạt động đầu tư tài chính. Kết quả hoạt động tài chính là chênh lệch giữa thu nhập từ hoạt động tài chính và chi phí từ hoạt động tài chính. Kết quả hoạt động khác là số chênh lệch giữa thu nhập khác và chi phí khác và chi phí thuế thu nhập doanh nghiệp.

Thứ nhất, thu nhập là nguồn tài chính quan trọng để trang trải chi phí hoạt động của doanh nghiệp, đảm bảo doanh nghiệp có thể tái sản xuất đơn giản cũng như tái sản xuất rộng rãi. Nếu thu nhập không trang trải được chi phí, doanh nghiệp sẽ gặp khó khăn về tài chính. Để thực hiện quá trình bán hàng và cung cấp dịch vụ, doanh nghiệp phải trả chi phí.

Hiển thị và ghi chép đầy đủ, nhanh chóng, chính xác các khoản thu nhập, các khoản thu, chi và các khoản trích của mọi hoạt động trong doanh nghiệp.

Nội dung tổ chức hạch toán kế toán doanh thu , chi phí và xác định kết quả

- Kế toán doanh thu bán hàng và cung cấp dịch vụ

- Điều kiện ghi nhận doanh thu

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phƣơng pháp hạch toán

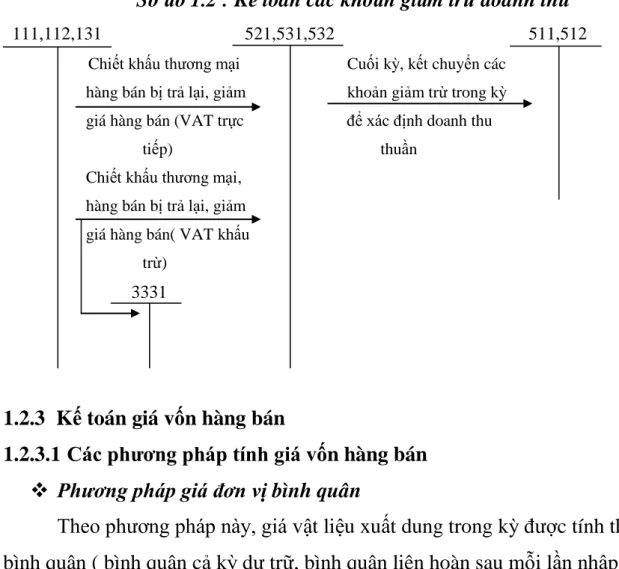

- Kế toán các khoản giảm trừ doanh thu

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phƣơng pháp hạch toán

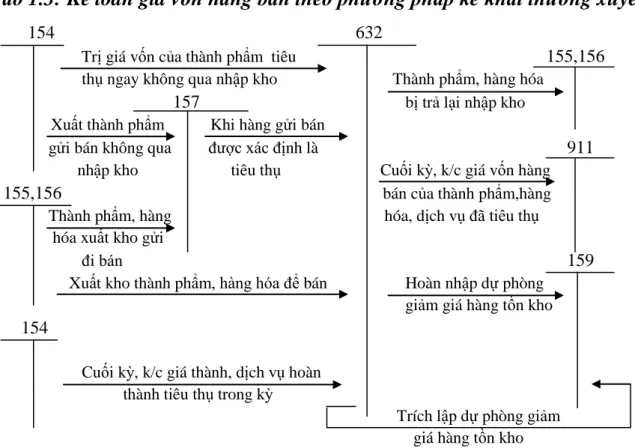

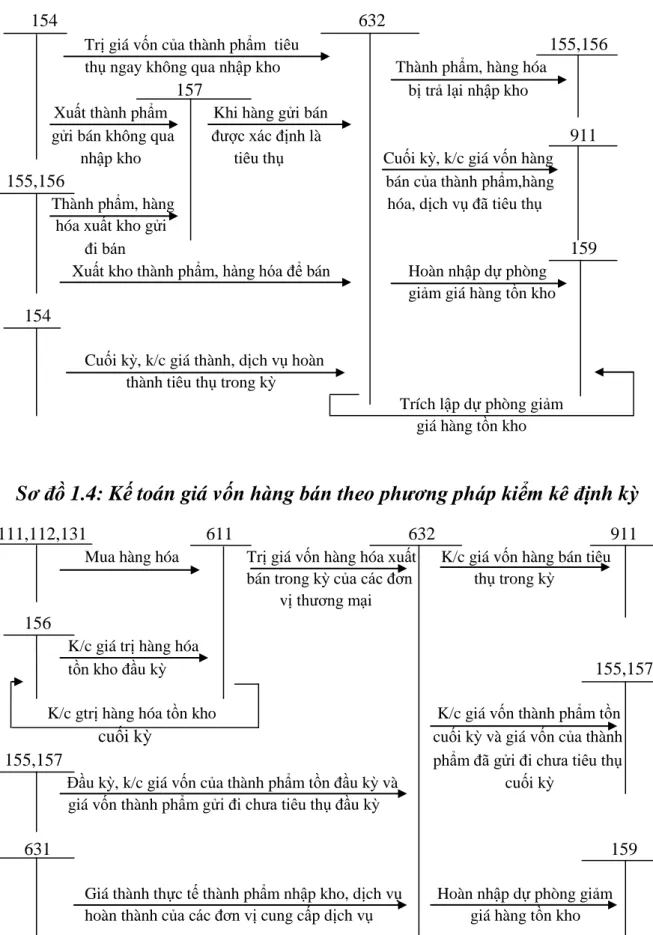

- Kế toán giá vốn hàng bán

- Các phƣơng pháp tính giá vốn hàng bán

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phƣơng pháp hạch toán

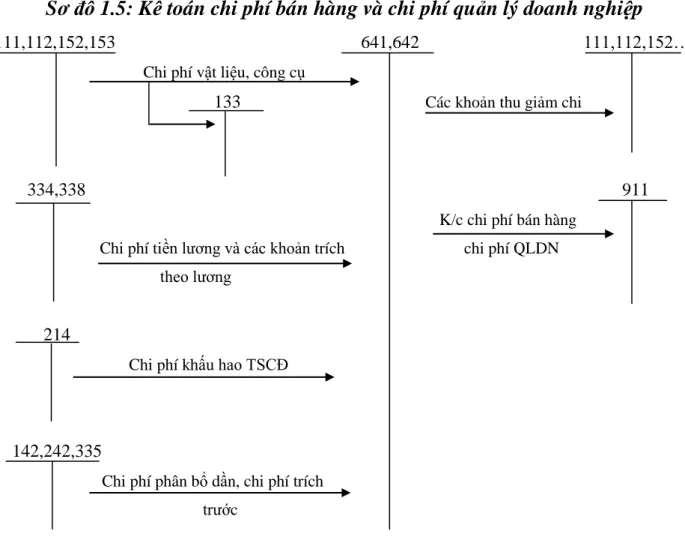

- Kế toán chi phí bán hàng và chi phí quản lý doanh nghiệp

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phƣơng pháp hạch toán

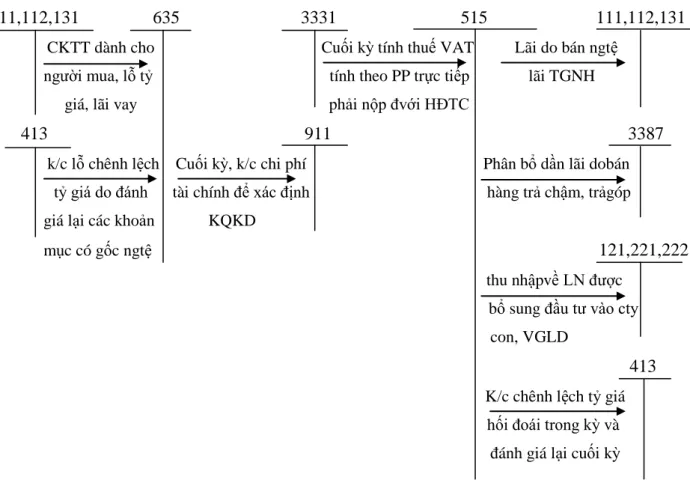

- Kế toán doanh thu hoạt động tài chính và chi phí hoạt động tài chính

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phƣơng pháp hạch toán

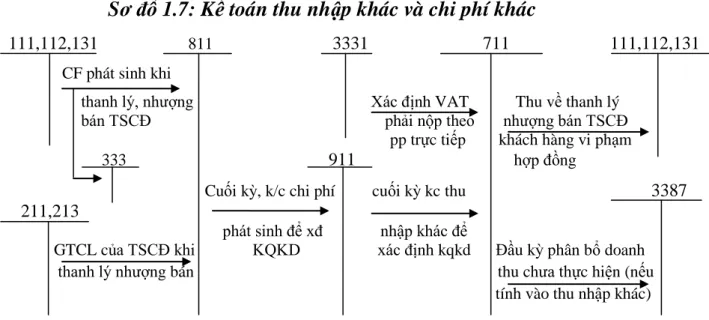

- Kế toán thu nhập khác và chi phí khác

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phƣơng pháp hạch toán

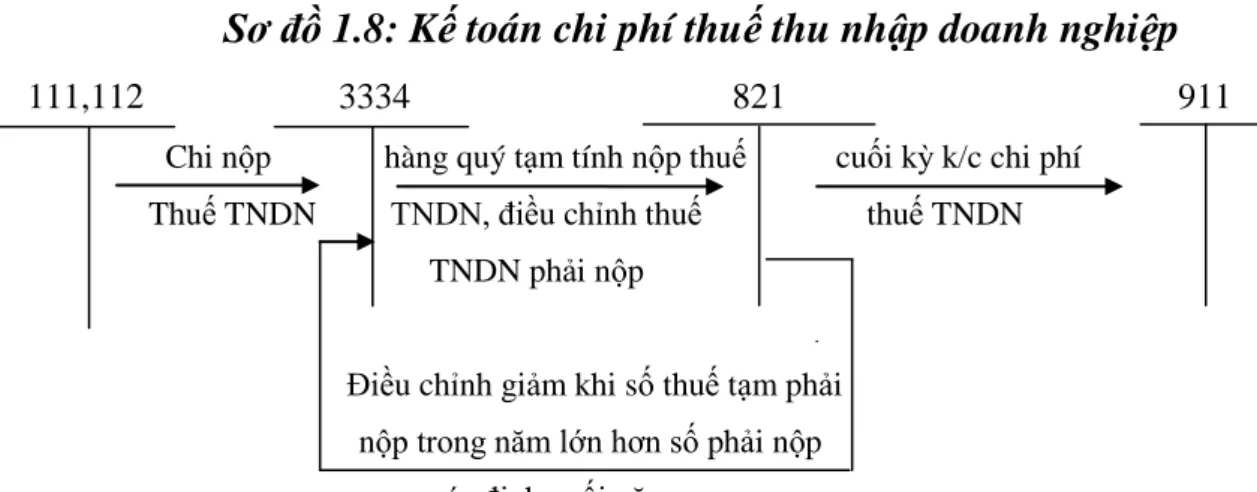

- Kế toán chi phí thuế thu nhập doanh nghiệp

- Tài khoản sử dụng

- Phƣơng pháp hạch toán

- Kế toán xác định kết quả kinh doanh

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phƣơng pháp hạch toán

Chuyển chi phí quản lý kinh doanh vào tài khoản “Xác định kết quả kinh doanh” 911. Cuối kỳ kế toán, kết chuyển toàn bộ chi phí tài chính phát sinh trong kỳ để xác định kết quả kinh doanh. Tài khoản này phản ánh chi phí của các hoạt động khác ngoài hoạt động sản xuất, kinh doanh tạo ra thu nhập cho doanh nghiệp.

Cuối kỳ kết chuyển toàn bộ chi phí khác phát sinh trong kỳ vào Tài khoản 911 “Xác định kết quả kinh doanh”. Chuyển chi phí thuế thu nhập doanh nghiệp hiện hành sang bên Nợ tài khoản 911 “Xác định kết quả kinh doanh”. Chi phí hoạt động tài chính, chi phí thuế thu nhập doanh nghiệp và các chi phí khác.

Thu nhập từ hoạt động tài chính, thu nhập khác và giảm chi phí thuế thu nhập doanh nghiệp.

THỰC TRẠNG TỔ CHỨC CÔNG TÁC KẾ TOÁN DOANH

Khái quát chung về Công ty cổ phần xây dựng thƣơng mại&vận tải Ngọc Hà

- Quá trình hình thành và phát triển Công ty

- Phạm vi và mục tiêu hoạt động của công ty cổ phần xây dựng thƣơng

- Mục tiêu

- Phạm vi hoạt động của Công ty

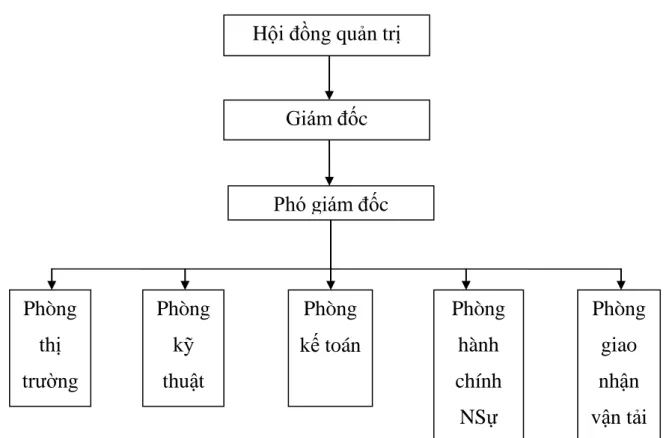

- Cơ cấu tổ chức bộ máy quản lý của Công ty cổ phần xây dựng thƣơng

- Hội đồng quản trị

- Giám đốc Công ty

- Phó giám đốc

- Các phòng chức năng

- Tổ chức công tác kế toán tại Công ty cổ phần xây dựng thƣơng mại&vận tải

- Tổ chức bộ máy kế toán tại Công ty cổ phần xây dựng thƣơng mại&vận tải

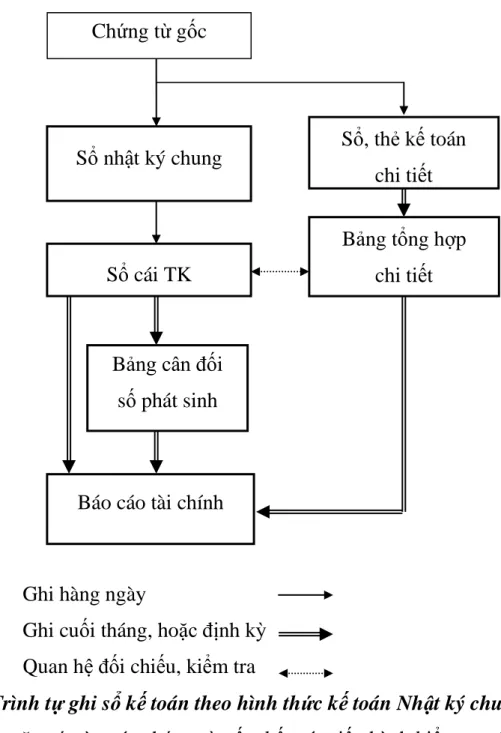

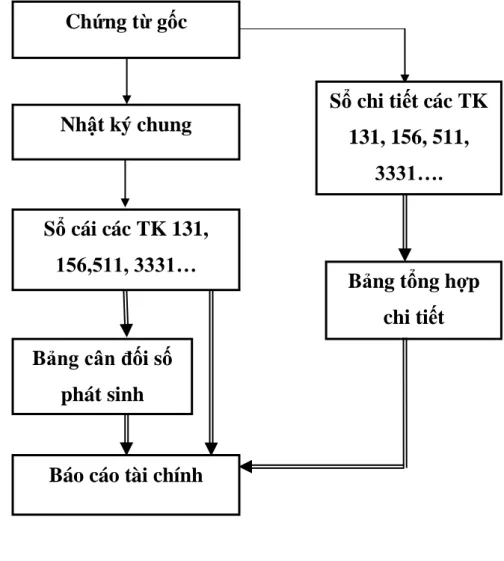

- Hình thức kế toán áp dụng ở Công ty

- Tổ chức hệ thống báo cáo tài chính

Hàng năm cán bộ công nhân viên của Công ty được bố trí đi tham quan, du lịch. Giám đốc còn có trách nhiệm tham gia bảo toàn và phát triển vốn và báo cáo định kỳ về kết quả hoạt động kinh doanh của Công ty lên Hội đồng quản trị. Phó giám đốc tham gia quản lý quỹ và cân đối thu chi trong Công ty.

Đây là bộ phận trực tiếp tham gia vào các hoạt động kinh doanh của công ty như: giao hàng, bảo vệ và đội xe. Giống như tổ chức quản lý, cơ cấu kế toán của công ty tương đối gọn nhẹ. Công ty Cổ phần Xây dựng, Thương mại & Vận tải Ngọc Hà là đơn vị kinh doanh sử dụng nhiều tài khoản và có khối lượng kinh doanh lớn nên sử dụng chế độ kế toán theo hình thức “Nhật ký chung” theo phương pháp ghi sổ thông thường. hợp lý trong việc quản lý công ty.

Để thuận tiện cho việc kiểm tra, giám sát, Công ty Cổ phần Xây dựng Thương mại & Vận tải Ngọc Hà sử dụng hệ thống báo cáo tài chính do Chính phủ ban hành.

Thực trạng công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh

- Kế toán doanh thu bán hàng và cung cấp dịch vụ tại Công ty cổ phần xây

- Nội dung doanh thu bán hàng và cung cấp dịch vụ tại Công ty

- Chứng từ và tài khoản sử dụng

- Quy trình hạch toán

- Ví dụ minh họa

- Kế toán giá vốn hàng bán tại Công ty cổ phần xây dựng thƣơng mại&vận tải

- Nội dung giá vốn hàng bán tại Công ty

- Chứng từ và tài khoản sử dụng

- Quy trình hạch toán

- Ví dụ minh họa

- Kế toán chi phí bán hàng và chi phí quản lý doanh nghiệp tại Công ty cổ

- Nội dung chi phí bán hàng và quản lý doanh nghiệp tại Công ty

- Chứng từ và tài khoản sử dụng

- Quy trình hạch toán

- Ví dụ minh họa

- Kế toán doanh thu tài chính và chi phí hoạt động tài chính tại Công ty cổ

- Nội dung doanh thu hoạt động tài chính và chi phí hoạt động tài chính tại

- Chứng từ và tài khoản sử dụng

- Quy trình hạch toán

- Ví dụ minh họa

- Kế toán thu nhập khác và chi phí khác tại Công ty cổ phần xây dựng thƣơng

- Nội dung thu nhập khác và chi phí khác tại Công ty

- Chứng từ và tài khoản sử dụng

- Quy trình hạch toán

- Ví dụ minh họa

- Kế toán thuế thu nhập doanh nghiệp tại Công ty cổ phần xây dựng thƣơng

- Kế toán xác định kết quả kinh doanh tại Công ty cổ phần xây dựng thƣơng

- Tài khoản sử dụng

- Quy trình hạch toán

- Ví dụ minh họa

Sổ cái chung: Công ty mở sổ cái chung cho tất cả các tài khoản mà công ty sử dụng. Nhìn chung, doanh thu của công ty đến từ nhiều nguồn khác nhau nhưng phần lớn đến từ hoạt động bán hàng. Công ty là doanh nghiệp thuộc đối tượng nộp thuế GTGT theo phương pháp khấu trừ.

Quy trình hạch toán thu nhập bán hàng và cung cấp dịch vụ tại Công ty Cổ phần Xây dựng Thương mại & Vận tải Ngọc Hà (Sơ đồ 2.3). Đơn vị kinh doanh: Công ty Cổ phần Xây dựng, Thương mại & Vận tải Ngọc Hà. CÔNG TY CỔ PHẦN XÂY DỰNG THƯƠNG MẠI VÀ VẬN TẢI NGỌC HÀ Số 65B – Đà Nẵng – Ngô Quyền – Hải Phòng.

Quy trình hạch toán chi phí bán hàng và chi phí quản lý doanh nghiệp tại Công ty CP Vận tải và Xây dựng Thương mại Ngọc Hà được tóm tắt theo sơ đồ sau (Sơ đồ 2.5). Tên đơn vị: Công ty Cổ phần Xây dựng Thương mại & Vận tải Ngọc Hà……. CÔNG TY CỔ PHẦN XÂY DỰNG THƯƠNG MẠI VÀ VẬN TẢI NGỌC HÀ 65B – Đà Nẵng – Ngô Quyền – Hải Phòng.

Thu nhập tài chính của công ty chủ yếu đến từ lãi tiền gửi ngân hàng hàng tháng. Chi phí hoạt động tài chính của Công ty chủ yếu là: chi trả lãi vay ngân hàng, huy động vốn vay, thanh toán các hợp đồng vay vốn huy động... Kính gửi: CÔNG TY CỔ PHẦN XÂY DỰNG THƯƠNG MẠI VÀ VẬN TẢI NGỌC HÀ.

Các chi phí khác trong doanh nghiệp là các khoản lỗ do các sự kiện hoặc nhiệm vụ khác biệt với hoạt động kinh doanh thông thường gây ra. Theo quyết định số 68 ngày 19/12/2010 của Giám đốc Công ty Cổ phần Xây dựng Thương mại & Vận tải Ngọc Hà về việc thanh lý tài sản cố định. Thuế suất thuế thu nhập doanh nghiệp mà Công ty tính hiện nay là: 25%.

Ví dụ 8: Ngày kế toán tổng hợp thực hiện hạch toán chuyển nhượng xác định kết quả kinh doanh của Công ty Cổ phần Xây dựng Thương mại & Vận tải Ngọc Hà.

MỘT SỐ Ý KIẾN ĐỀ XUẤT NHẰM HOÀN THIỆN CÔNG

- Đánh giá thực trạng công tác kế toán nói chung và kế toán doanh thu, chi phí,

- Những ƣu điểm đạt đƣợc

- Những mặt còn hạn chế

- Tính tất yếu phải hoàn thiện tổ chức kế toán doanh thu, chi phí và xác định kết

- Ý nghĩa của việc hoàn thiện tổ chức công tác kế toán doanh thu, chi phí và

- Sự cần thiết phải hoàn thiện công tác kế toán doanh thu, chi phí và xác định

- Yêu cầu hoàn thiện tổ chức kế toán doanh thu, chi phí và kết quả kinh doanh

- Nội dung và giải pháp hoàn thiện tổ chức kế toán doanh thu, chi phí và kết quả

- Kiến nghị 1: Ứng dụng phần mềm kế toán

- Kiến nghị 2: Về chính sách ƣu đãi khách hàng trong tiêu thụ hàng hóa

- Kiến nghị 3: Hoàn thiện hệ thống chứng từ kế toán

- Kiến nghị 4: Về tổ chức bộ máy kế toán

- Kiến nghị 5: Hoàn thiện quy trình luân chuyển chứng từ tại Công ty cổ phần

- Điều kiện để thực hiện các giải pháp hoàn thiện tổ chức kế toán doanh thu, chi

- Về phía Nhà nƣớc

- Về phía doanh nghiệp

Điều này giúp cho công tác quản lý của Công ty nói chung và kế toán nói riêng không ngừng được củng cố và phát triển. Công ty đã nhanh chóng nắm bắt các thông tin tài chính về những thay đổi trong hệ thống kế toán được sử dụng tại đơn vị một cách phù hợp, đặc biệt là vấn đề kế toán doanh thu, chi phí và kết quả kinh doanh của công ty. Đội ngũ nhân viên kế toán được hướng dẫn bởi người quản lý kế toán của công ty nên việc hạch toán doanh thu, chi phí và kết quả kinh doanh trong công ty hiện nay rất nhanh chóng và chính xác.

Về công tác quản lý, việc hoàn thiện quy trình hạch toán doanh thu, chi phí và xác định kết quả kinh doanh sẽ giúp các đơn vị quản lý chặt chẽ hơn hoạt động tiêu thụ hàng hóa và việc sử dụng các khoản chi phí phải thu. Đối với công tác kế toán, việc hoàn thiện quy trình hạch toán thu nhập, chi phí và xác định kết quả kinh doanh sẽ cung cấp những tài liệu chính xác, đáng tin cậy. Vì vậy, các công ty phải không ngừng cải tiến, đổi mới công tác kế toán để thích ứng với yêu cầu quản lý hiện nay, đặc biệt là trong hoạt động sản xuất kinh doanh.

Việc hoàn thiện công tác kế toán sẽ nâng cao tính chính xác của hệ thống chứng từ ban đầu, giúp người kế toán tạo điều kiện cho việc giám sát hoạt động sản xuất kinh doanh. Để theo dõi kế toán dễ dàng hơn, mở thêm chi tiết tài khoản 521 “Chiết khấu thương mại”. Là cơ sở để phân loại, tổng hợp nghiệp vụ kế toán kết quả kinh doanh vào sổ sách kinh doanh.

Để hoàn thiện công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh theo hướng này, người kế toán bắt buộc phải biết và nắm vững các chương trình kế toán trong việc phân tích, trình bày và quản lý các sự kiện kinh tế xảy ra trong công ty và lập báo cáo tài chính. Trong nền kinh tế thị trường hiện nay, việc tổ chức hạch toán doanh thu, chi phí và xác định đúng, chính xác, kịp thời kết quả kinh doanh sẽ quyết định hiệu quả sản xuất kinh doanh của đơn vị. Điều này sẽ giúp doanh nghiệp đứng vững trên thị trường. Qua thời gian thực tập tại Công ty Cổ phần Xây dựng Thương mại & Vận tải Ngọc Hà, tôi đã hiểu được vai trò quan trọng của kế toán nói chung và đặc biệt là việc tính toán các khoản thu nhập, chi phí, xác định kết quả kinh doanh bằng các lý thuyết đã được học ở trường.

Chế độ kế toán doanh nghiệp (quyển 1) – Hệ thống tài khoản kế toán – Xuất bản tài chính. Hệ thống kế toán công ty (quyển 2) – Báo cáo tài chính, chứng từ và sổ sách kế toán, biểu mẫu kế toán – Công bố tài chính.