HOÀN THIỆN TỔ CHỨC KẾ TOÁN VỐN TIỀN MẶT TẠI CÔNG TY CỔ PHẦN ĐẦU TƯ VÀ XÂY DỰNG. Tên đề tài: Hoàn thiện công tác tổ chức kế toán vốn tiền mặt tại Công ty Cổ phần Đầu tư và Thương mại Hải Phòng. Tìm hiểu về việc bố trí kế toán vốn tiền mặt hiện nay ở đơn vị thực hành.

Nội dung giảng dạy: Hoàn thiện việc tổ chức kế toán vốn bằng tiền tại Công ty Cổ phần Đầu tư Thương mại và Xây dựng Hải Phòng.

LÝ LUẬN CHUNG VỀ TỔ CHỨC KẾ TOÁN VỐN BẰNG

Tổng quan về kế toán vốn bằng tiền trong doanh nghiệp

- Khái niệm và đặc điểm của vốn bằng tiền trong doanh nghiệp

- Phân loại vốn bằng tiền trong doanh nghiệp

- Theo hình thức tồn tại, vốn bằng tiền bao gồm

- Theo trạng thái tồn tại, vốn bằng tiền của doanh nghiệp bao gồm

- Vai trò của kế toán vốn bằng tiền trong doanh nghiệp

- Nhiệm vụ của kế toán vốn bằng tiền trong doanh nghiệp

Tiền mặt trong tay: Bao gồm tiền giấy Việt Nam, ngoại tệ và tiền vàng hiện đang được giữ trong két an toàn của công ty nhằm đáp ứng nhu cầu tiêu dùng trực tiếp hàng ngày trong sản xuất, kinh doanh. Tiền gửi ngân hàng: là tiền Việt Nam, ngoại tệ và vàng tiền tệ do công ty gửi vào tài khoản ngân hàng của công ty. Việc tổ chức kế toán vốn tiền mặt là một bộ phận quan trọng của công tác kế toán trong các công ty vì nó sẽ cung cấp thông tin kịp thời, chính xác và xác minh các hoạt động kinh tế, tài chính của công ty. Nghiệp chướng.

Phản ánh số tiền chuyển sẽ ngay lập tức phát hiện nguyên nhân khiến tiền bị phong tỏa, từ đó công ty có biện pháp phù hợp để nhanh chóng giải ngân số tiền chuyển kịp thời.

Nhiệm vụ của kế toán vốn bằng tiền trong doanh nghiệp theo Thông tƣ

- Kế toán tiền mặt tại quỹ trong doanh nghiệp

- Nguyên tắc hạch toán kế toán tiền mặt trong doanh nghiệp

- Chứng từ sử dụng trong kế toán tiền mặt

- Tài khoản sử dụng trong kế toán tiền mặt

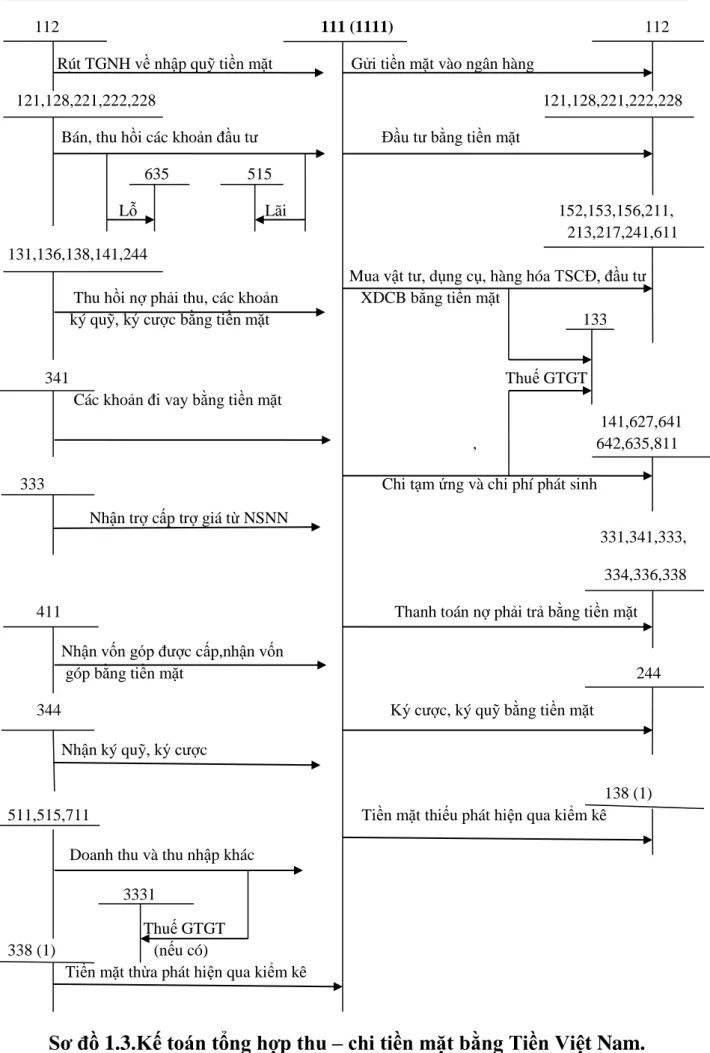

- Phƣơng pháp hạch toán tiền mặt

- Kế toán tiền gửi ngân hàng trong doanh nghiệp

- Nguyên tắc hạch toán kế toán tiền gửi ngân hàng trong doanh nghiệp: . 11

- Tài khoản sử dụng trong kế toán tiền gửi ngân hàng

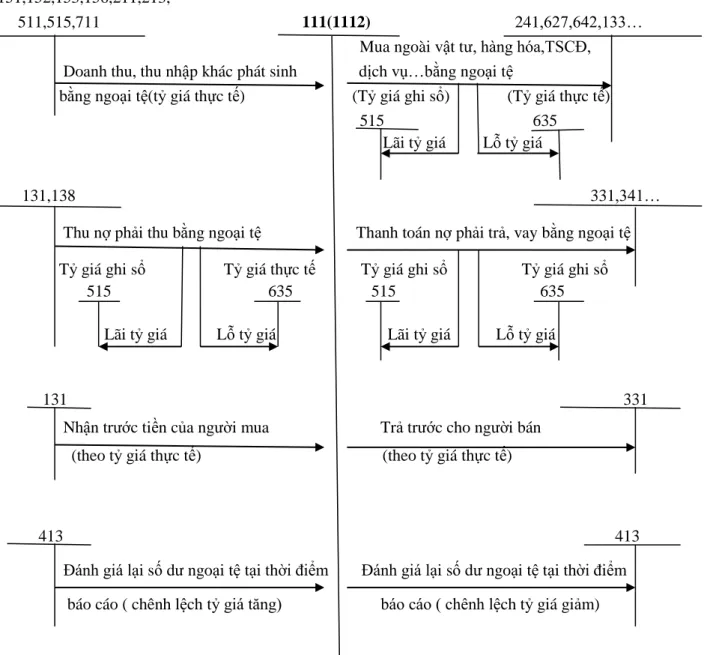

- Phƣơng pháp hạch toán tiền gửi ngân hàng trong doanh nghiệp

- Kế toán tiền đang chuyển trong doanh nghiệp

- Nguyên tắc hạch toán tiền đang chuyển trong doanh nghiệp

- Chứng từ sử dụng trong kế toán tiền đang chuyển

- Tài khoản sử dụng trong kế toán tiền đang chuyển

- Phƣơng pháp hạch toán kế toán tiền đang chuyển trong doanh nghiệp . 18

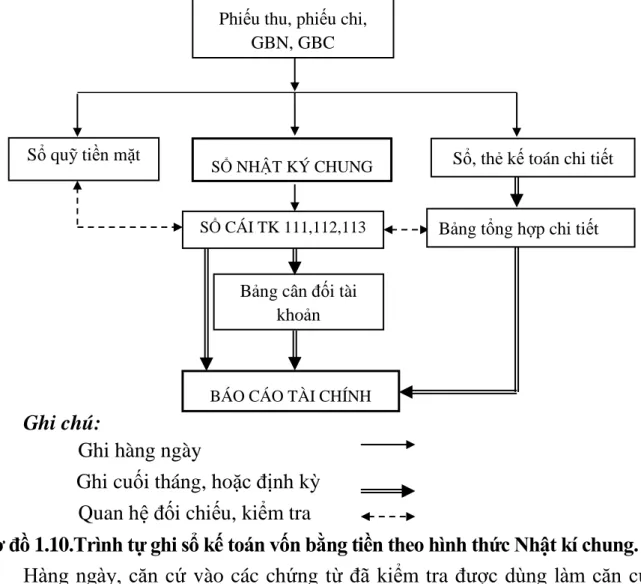

- Hình thức kế toán Nhật ký chung

- Đặc trƣng cơ bản

- Hình thức kế toán Chứng từ ghi sổ

- Đặc trƣng cơ bản

- Hình thức kế toán Nhật ký - Sổ cái

- Hình thức kế toán trên máy tính

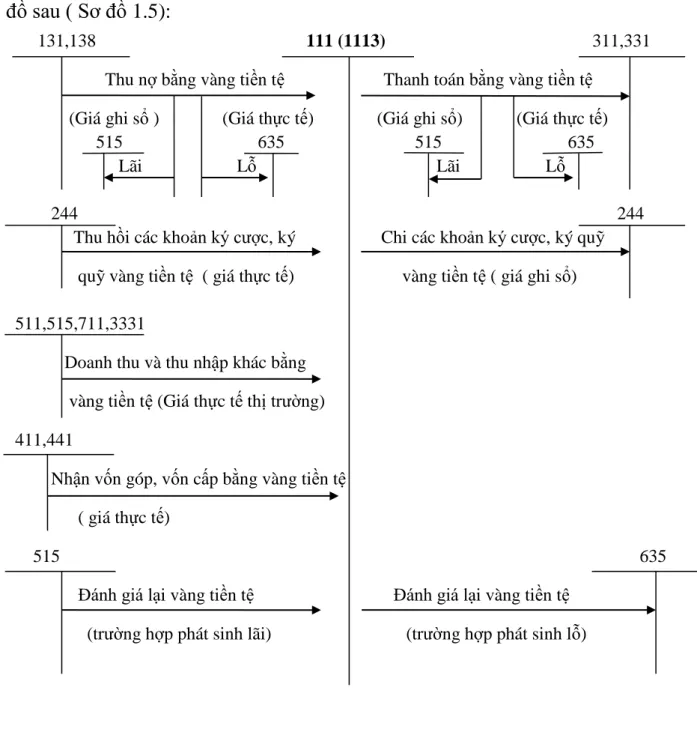

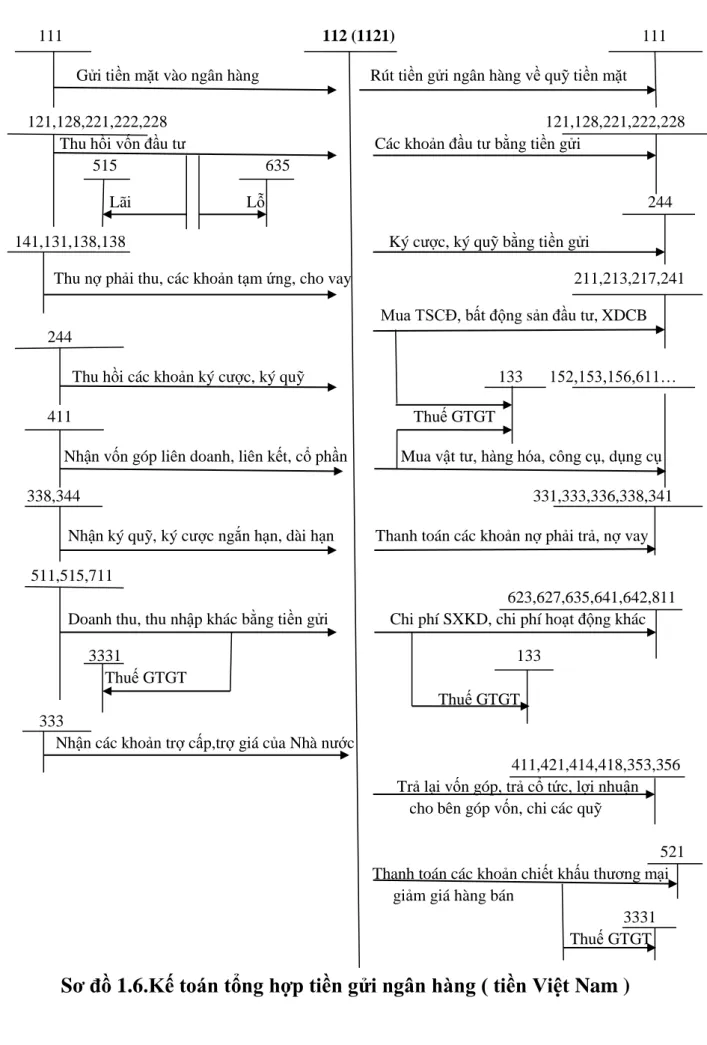

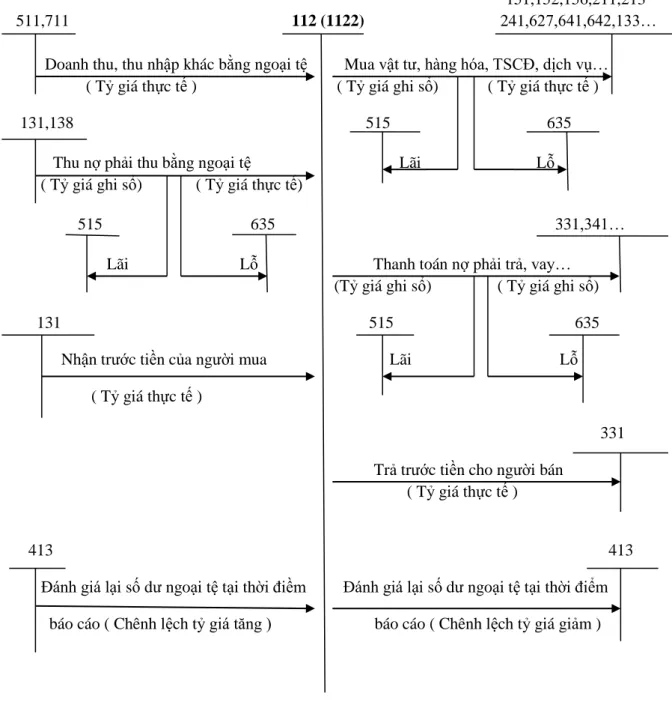

Kế toán tổng hợp tiền gửi ngân hàng bằng tiền Việt Nam được thể hiện ở sơ đồ sau (Biểu đồ 1.6). Kế toán tổng hợp tiền gửi ngân hàng bằng ngoại tệ được thể hiện ở sơ đồ sau (sơ đồ 1.7. Kế toán tổng hợp tiền gửi ngân hàng bằng ngoại tệ vàng được thể hiện ở sơ đồ sau (sơ đồ 1.8.

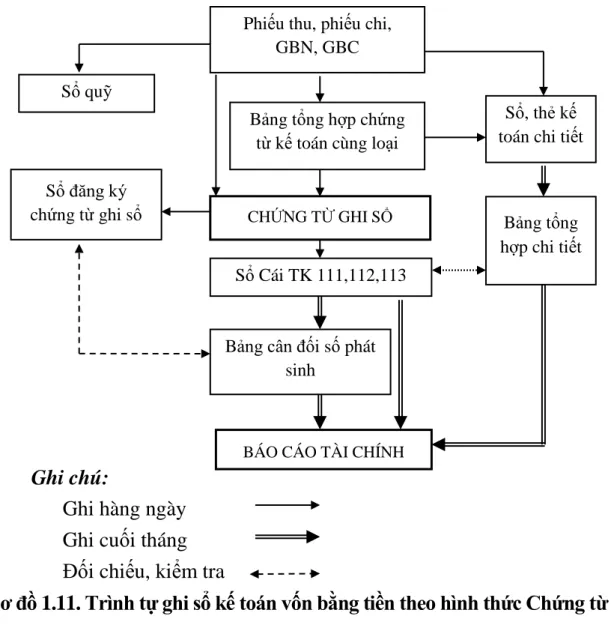

Từ sổ kế toán chi tiết, biểu đồ được ghi vào bảng tổng hợp chi tiết. Trình tự ghi sổ kế toán vốn tiền mặt theo mẫu Giấy đăng ký sổ sách. Trình tự ghi sổ kế toán vốn bằng tiền theo hình thức Nhật ký - Sổ cái.

TẾ TỔ CHỨC KẾ TOÁN VỐN BẰNG TIỀN TẠI CÔNG

Giới thiệu khái quát về Công ty Cổ phần Thƣơng mại Đầu tƣ và Xây dựng

- Giới thiệu chung về Công ty Cổ phần Thƣơng mại Đầu tƣ và Xây dựng

- Quá trình phát triển của Công ty Cổ phần Thƣơng mại Đầu tƣ và Xây

- Chức năng, nhiệm vụ, cơ cấu bộ máy tổ chức của Công ty Cổ phần Thƣơng

- Thuận lợi và khó khăn của Công ty Cổ phần Thƣơng mại Đầu tƣ và Xây dựng

- Đặc điểm công tác kế toán tại Công ty Cổ phần Thƣơng mại Đầu tƣ và

- Đặc điểm Bộ máy kế toán tại Công ty Cổ phần Thƣơng mại Đầu tƣ và

- Hình thức ghi sổ và chính sách kế toán áp dụng tại Công ty Cổ phần

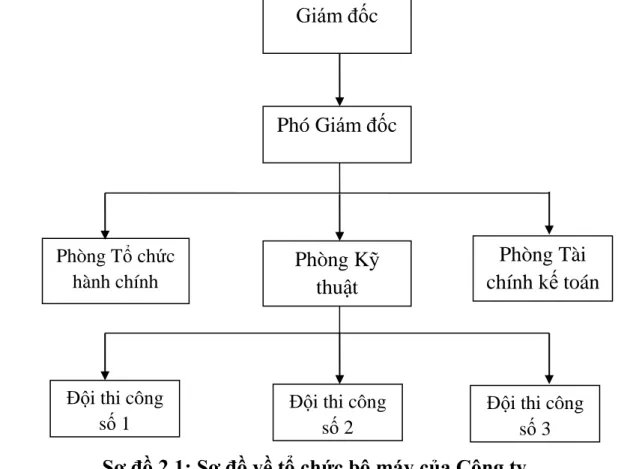

Việc tổ chức bộ máy Công ty Cổ phần Thương mại, Đầu tư và Xây dựng Hải Phòng về mặt quản lý, thực hiện cơ chế một người đứng đầu, mục tiêu theo đuổi của Công ty là tinh gọn bộ máy quản lý để đổi mới và trình độ quản lý nâng cao năng lực quản lý nâng cao hiệu quả công việc lên mức cao nhất, đồng thời nâng cao công tác marketing công tác quản lý tại công ty. Sau đây là mô hình sơ đồ tổ chức bộ máy quản lý của Công ty Cổ phần Đầu tư và Thương mại Hải Phòng. Giám đốc công ty: là người chịu trách nhiệm trực tiếp và toàn diện về mọi mặt hoạt động của công ty, chịu trách nhiệm về hoạt động của công ty theo quy định của Luật Công ty.

Lập báo cáo về hoạt động kinh doanh định kỳ và đột xuất của công ty khi Hội đồng quản trị yêu cầu; Phản ánh trung thực, toàn diện bức tranh về hoạt động tài chính, kinh doanh và mọi mặt của công ty để làm cơ sở cho Ban Giám đốc định hướng con đường phát triển. Căn cứ vào các dự án của Công ty, Công ty tổ chức bố trí nguồn nhân lực phù hợp để đảm bảo tiến độ của dự án.

Khi đất nước phát triển, nhu cầu về các công trình xây dựng ngày càng tăng, các công ty xây dựng nói chung và Công ty Cổ phần Đầu tư Thương mại và Xây dựng Hải Phòng nói riêng gặp rất nhiều thuận lợi, lợi ích cũng như khó khăn. Mặc dù nhu cầu thị trường ngày càng tăng là điều kiện tốt cho sự phát triển của ngành xây dựng nhưng cũng đặt ra nhiều thách thức, tạo ra sự cạnh tranh gay gắt giữa các công ty xây dựng trên thị trường. Đặc điểm công việc kế toán tại Công ty Cổ phần Đầu tư và Thương mại Hải Phòng.

Bộ máy kế toán của công ty được tổ chức tập trung, mọi công việc kế toán đều tập trung tại Phòng Kế toán. Căn cứ vào quy mô sản xuất kinh doanh của công ty, trình độ chuyên môn của nhân sự kế toán và yêu cầu quản lý, công ty áp dụng hình thức kế toán này.

Thực tế công tác kế toán vốn bằng tiền tại Công ty Cổ phần Thƣơng mại

- Thực tế công tác kế toán tiền mặt tại Công ty Cổ phần Thƣơng mại Đầu tƣ

- Chứng từ sử dụng tại công ty

- Tài khoản sử dụng tại công ty

- Sổ sách sử dụng tại công ty

- Quy trình hạch toán tại công ty

- Ví dụ minh họa về kế toán tiền mặt tại công ty

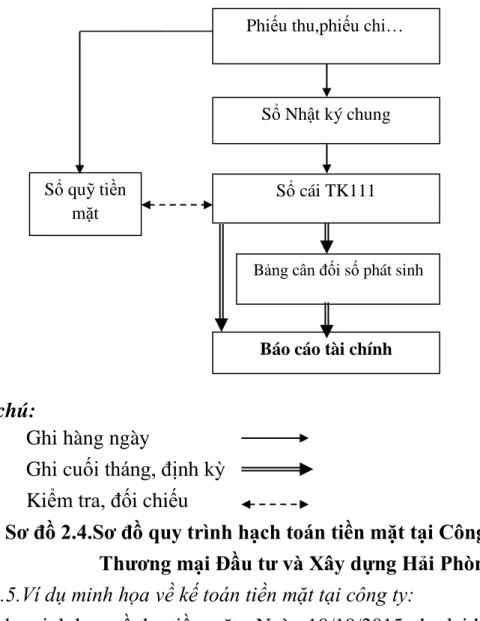

Cuối ngày, toàn bộ phiếu lương và chứng từ gốc được chuyển cho kế toán để ghi vào sổ kế toán. Hàng ngày khi phát sinh việc thu, chi tiền mặt, kế toán viên sẽ căn cứ vào chứng từ làm căn cứ để hạch toán. Sau khi kiểm tra, đối chiếu đúng số liệu ghi trên Sổ cái và Sổ quỹ, kế toán sẽ lập Bảng cân đối kế toán vào cuối năm.

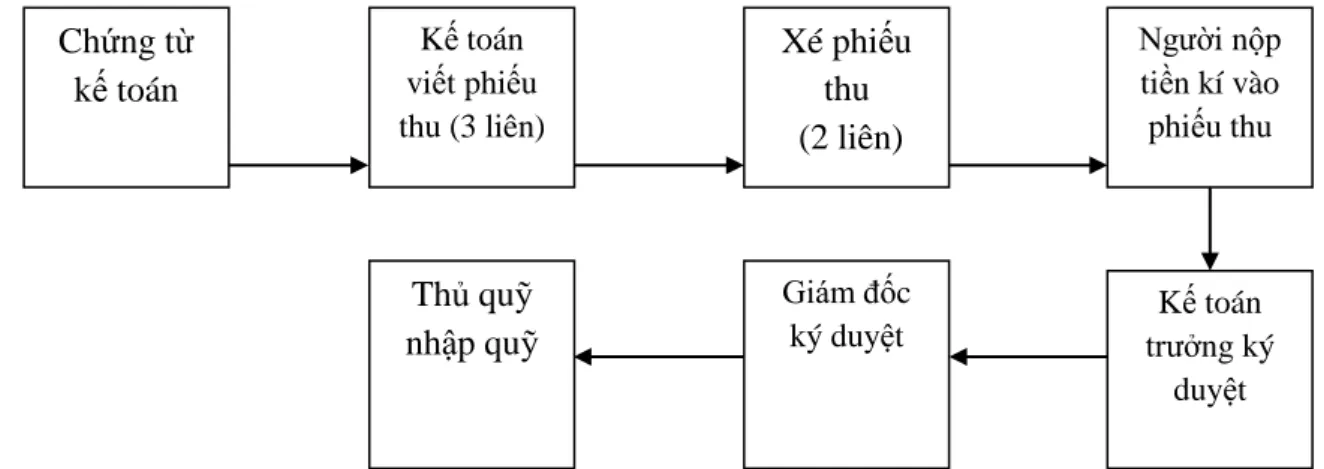

Quy trình kế toán thu tiền tại Công ty Cổ phần Đầu tư Thương mại và Xây dựng Hải Phòng được trình bày cụ thể như sau. Kính gửi: Giám đốc Công ty Cổ phần Thương mại, Đầu tư và Xây dựng Hải Phòng. Nguồn số liệu: Phòng tài chính kế toán Công ty CP Thương mại, Đầu tư và Xây dựng Hải Phòng).

Đơn vị: Công ty Cổ phần Thương mại, Đầu tư và Xây dựng Hải Phòng. Nguồn số liệu: Phòng Tài chính kế toán Công ty CP Thương mại, Đầu tư và Xây dựng Hải Phòng). Nguồn số liệu: Phòng Tài chính kế toán Công ty CP Thương mại, Đầu tư và Xây dựng Hải Phòng).

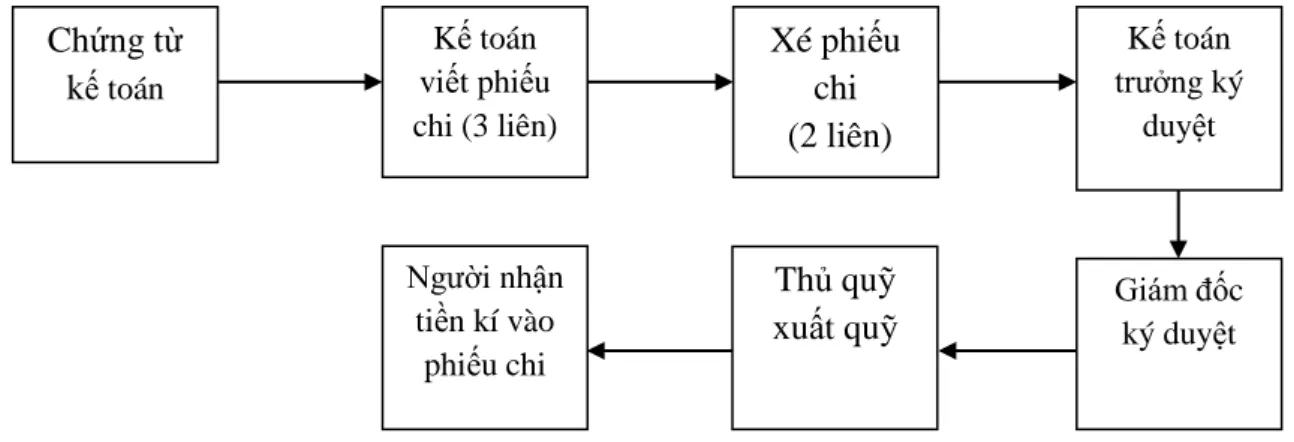

Quy trình kế toán chi tiền mặt tại Công ty Cổ phần Đầu tư và Thương mại được thể hiện cụ thể như sau: Nguồn số liệu: Phòng Tài chính kế toán Công ty CP Đầu tư và Thương mại Hải Phòng) NT.

Thực tế công tác kế toán tiền gửi ngân hàng tại Công ty Cổ phần Thƣơng

- Chứng từ sử dụng tại công ty

- Quy trình hạch toán tại công ty

- Ví dụ minh họa về tình hình tăng, giảm tiền gửi ngân hàng

Sau đó, căn cứ vào số liệu ghi trong sổ nhật ký chung, bạn phải ghi vào sổ cái tài khoản 112. Sau đó, kế toán kiểm tra, đối chiếu đúng số liệu ghi trên sổ cái để lập bảng cân đối kế toán với số tiền phát sinh cuối kỳ. năm. Quy trình hạch toán tiền gửi ngân hàng tại Công ty Cổ phần Đầu tư và Thương mại Hải Phòng được trình bày cụ thể như sau.

Số tiền bằng chữ: Bốn tỷ, một trăm hai mươi chín triệu, năm trăm nghìn, tám trăm ba mươi đồng. Kính gửi: CÔNG TY CỔ PHẦN ĐẦU TƯ THƯƠNG MẠI VÀ XÂY DỰNG HẢI PHÒNG. Hôm nay chúng tôi muốn thông báo với bạn rằng tài khoản của khách hàng đã được ghi có nội dung sau.

Số tiền bằng chữ: Bốn tỷ, một trăm hai mươi chín triệu, năm trăm nghìn, tám trăm ba mươi đồng. Quy trình hạch toán tiền gửi ngân hàng tại Công ty Cổ phần Đầu tư và Thương mại Hải Phòng được trình bày cụ thể như sau. Tên tài khoản Nợ: Công ty Cổ phần Đầu tư và Thương mại Hải Phòng.

Hôm nay chúng tôi muốn thông báo với bạn rằng chúng tôi đã ghi nợ tài khoản của khách hàng với nội dung sau. Bỏ tiền mua xăng phục vụ máy xúc không. 2. Trường Mầm non Sao Biển thanh toán hợp đồng lần 2. Nguồn số liệu: Phòng Tài chính-Kế toán Công ty CP Đầu tư và Thương mại Hải Phòng).

MỘT SỐ KIẾN NGHỊ NHẰM HOÀN THIỆN TỔ CHỨC KẾ

- Đánh giá chung về tình hình tổ chức quản lý kinh doanh, tổ chức kế toán và kế

- Ƣu điểm về kế toán vốn bằng tiền

- Hạn chế về kế toán vốn bằng tiền

- Một số ý kiến nhằm hoàn thiện tổ chức kế toán vốn bằng tiền tại Công ty Cổ phần

- Sự cần thiết phải hoàn thiện

- Mục đích, yêu cầu, phạm vi hoàn thiện

- Một số kiến nghị nhằm hoàn thiện công tác kế toán vốn bằng tiền tại Công

Mặc dù tổ chức kế toán tiền mặt của công ty đã đảm bảo tuân thủ đúng quy định hiện hành. Hiện nay, Công ty Cổ phần Đầu tư Thương mại và Xây dựng Hải Phòng chưa sử dụng phần mềm kế toán trong công tác kế toán nên vai trò của máy tính trong công tác kế toán chưa được phát huy hết. Hiện nay, tổ chức kế toán vốn bằng tiền của Công ty CP Đầu tư và Thương mại Hải Phòng vẫn chưa hoàn thiện gây ra nhiều vướng mắc cho công tác quản lý.

Điều quan trọng nhất đối với doanh nghiệp là yếu tố thông tin và cơ chế quản lý có ảnh hưởng rất lớn đến việc tổ chức công tác kế toán. Việc tổ chức công tác kế toán phải đảm bảo nguyên tắc tiết kiệm, hiệu quả. Tôi mong muốn được đóng góp một phần công sức nhỏ bé của mình để hoàn thiện công tác kế toán vốn tiền mặt.

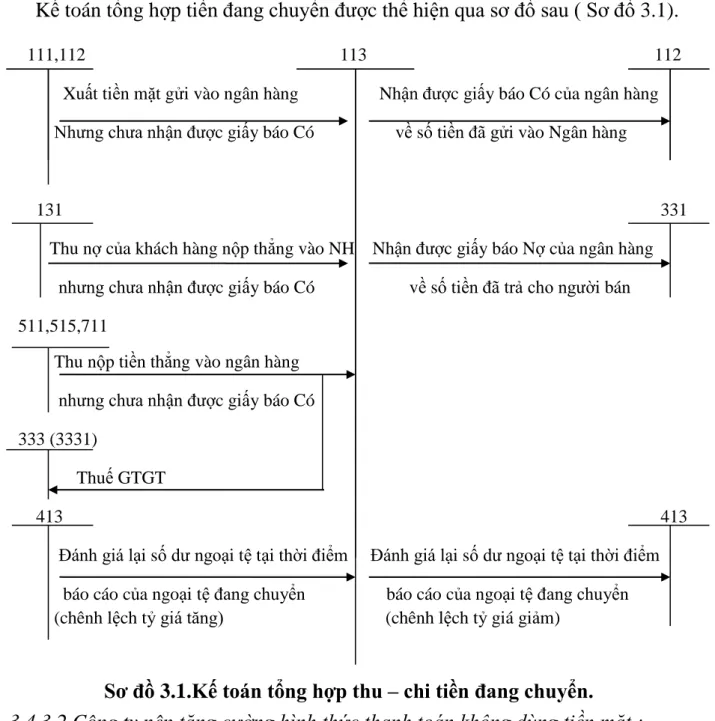

Tiếp theo, tôi xin đề xuất một số biện pháp nhằm hoàn thiện công tác kế toán vốn bằng tiền tại Công ty Cổ phần Đầu tư và Thương mại Hải Phòng. Vì vậy, Công ty nên đưa tài khoản này vào kế toán vốn tiền mặt để đảm bảo tính chính xác và cập nhật của tiền mặt. Việc hạch toán tổng hợp số tiền chuyển được thể hiện ở sơ đồ dưới đây (Biểu đồ 3.1).

Hiện nay trên thị trường có rất nhiều phần mềm kế toán phù hợp với mô hình kinh doanh của công ty mà công ty có thể tham khảo như: MISA, Smart Pro. Phản ánh thực trạng tổ chức kế toán vốn tiền mặt tại Công ty Cổ phần Thương mại, Đầu tư và Xây dựng Hải Phòng bằng các tài liệu số liệu năm 2015.