Tìm hiểu lý thuyết tổ chức kế toán vốn tiền mặt trong doanh nghiệp sản xuất, kinh doanh. Nó phản ánh thực trạng tổ chức hạch toán vốn bằng tiền ở đơn vị đào tạo. Nội dung bài học: Hoàn thiện việc tổ chức kế toán vốn bằng tiền tại Công ty Cổ phần Cơ điện Hải Phòng.

Khái quát lý thuyết về kế toán vốn tiền mặt tại các công ty.

Chứng từ hạch toán tiền mặt tại quỹ

Trường hợp công ty nhập vàng, bạc, kim loại quý, đá quý vào quỹ tiền mặt thì xuất nhập khẩu được hạch toán là hàng tồn kho, còn các khoản thanh toán được hạch toán là ngoại tệ. Bên nợ: - Thặng dư tiền mặt, ngoại hối, vàng, bạc, kim khí quý, đá quý trong quỹ, phát hiện trong kho. Qua kiểm kê, họ phát hiện trong quỹ thiếu một lượng tiền mặt, ngoại hối, vàng, bạc, kim loại quý, đá quý.

Số dư nợ: Tiền mặt, ngoại hối, kim loại quý, đá quý còn trong quỹ tiền mặt.

Phƣơng pháp hạch toán

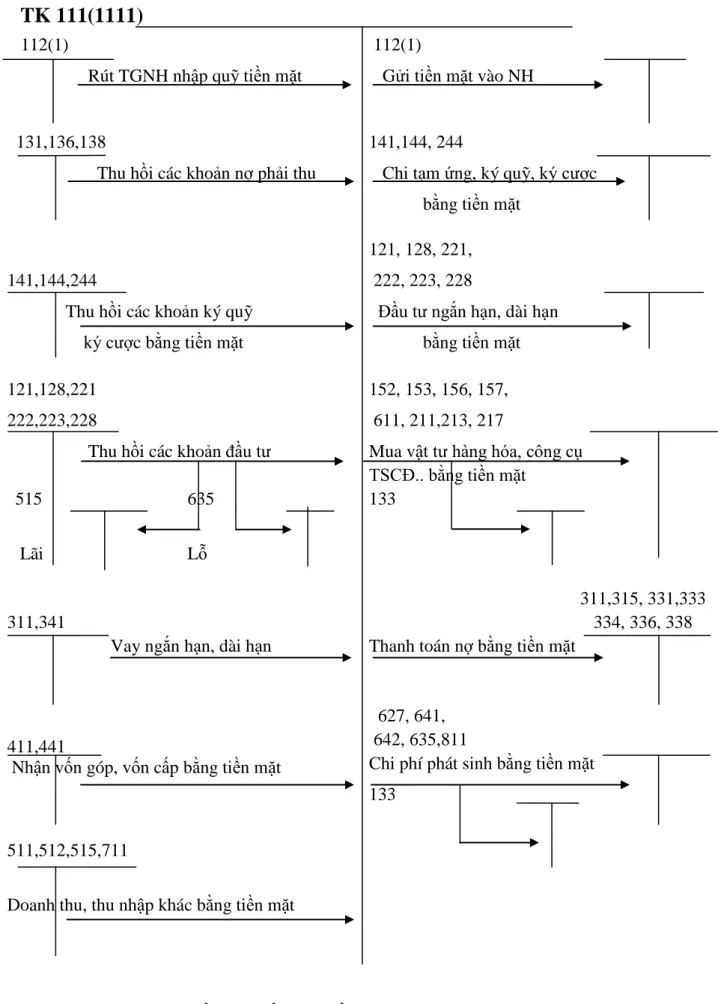

Có TK 1388: Thu hồi các khoản vay tạm thời không lãi suất và các khoản phải đòi khác. Thu hồi các khoản đầu tư ngắn hạn, tiền gửi, tiền gửi hoặc thu hồi các khoản vay bằng tiền. Nhận vốn do chuyển nhượng, nhận vốn bằng tiền mặt + Nợ TK 111: Số tiền nhập tăng thêm vào quỹ.

Thu tiền Nhà nước chi trợ cấp, trợ cấp bằng tiền + Nợ TK 111: Số tiền Nhà nước nhận.

Các nghiệp vụ làm tăng giảm vốn bằng tiền( ghi có TK 111)

Chi tiền mua nguyên liệu, dụng cụ, hàng hóa về bảo quản. Giải phóng tiền mặt để mua chứng khoán ngắn hạn và dài hạn hoặc đầu tư vào công ty con, đầu tư vào công ty liên kết, góp vốn liên doanh. Thanh toán tiền mặt sử dụng cho hoạt động (tài chính) + Nợ TK 635: chi phí tài chính.

Nguyên nhân thiếu hụt quỹ tiền mặt chưa được xác định rõ ràng trong quá trình tồn kho.

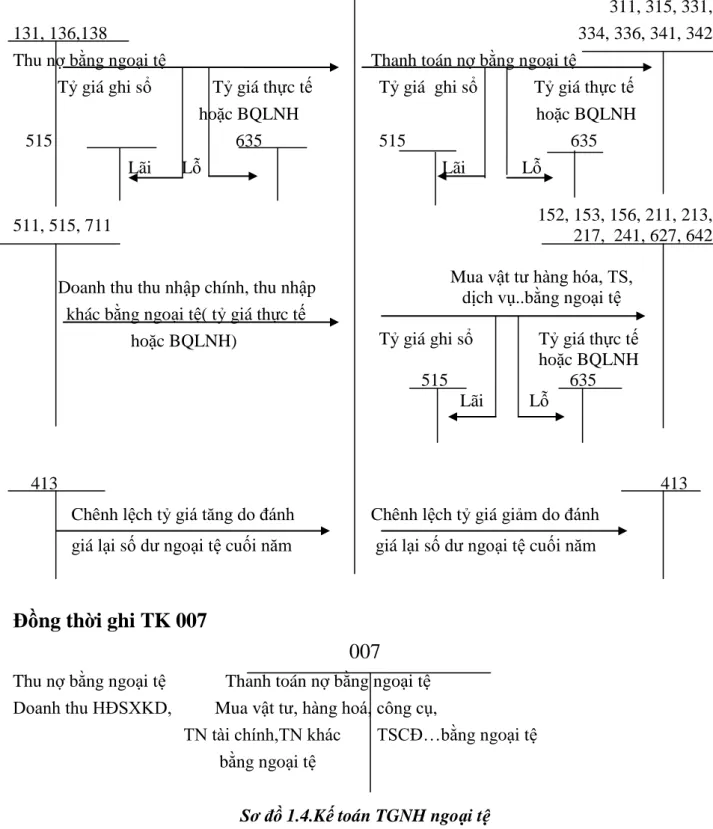

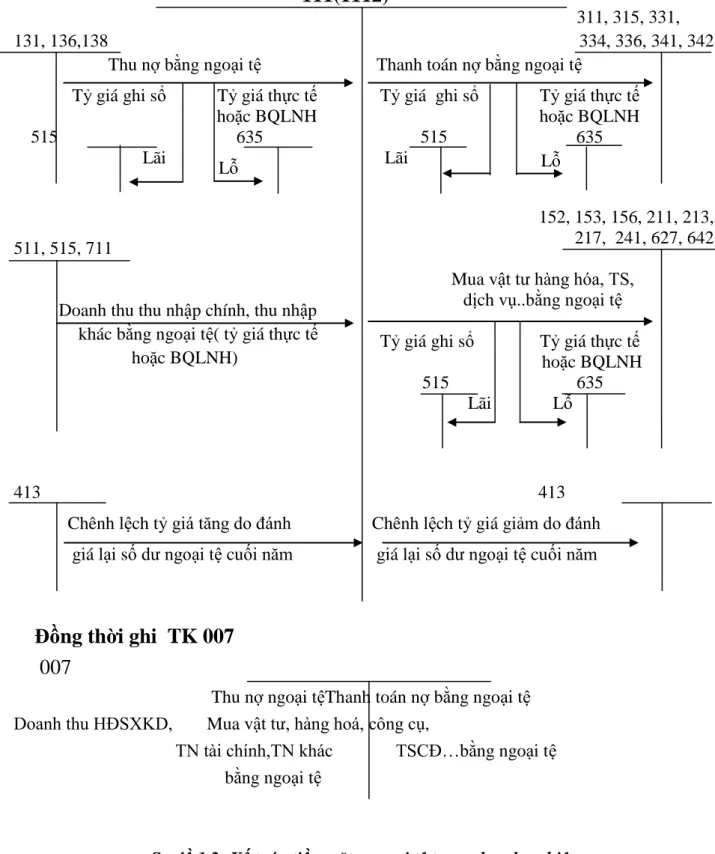

Các nghiệp vụ kinh tế phát sinh liên quan đến ngoại tệ

Thu nhập, thu nhập chính, thu nhập khác bằng ngoại tệ (tỷ giá thực tế hoặc quản lý). Chênh lệch tỷ giá tăng do đánh giá lại số dư ngoại hối cuối năm. 413 Chênh lệch tỷ giá giảm do đánh giá lại số dư ngoại hối cuối năm.

Thu nợ bằng ngoại tệ Trả nợ bằng ngoại tệ Thu nhập từ hoạt động sản xuất kinh doanh, Mua vật tư, hàng hóa, công cụ dụng cụ...

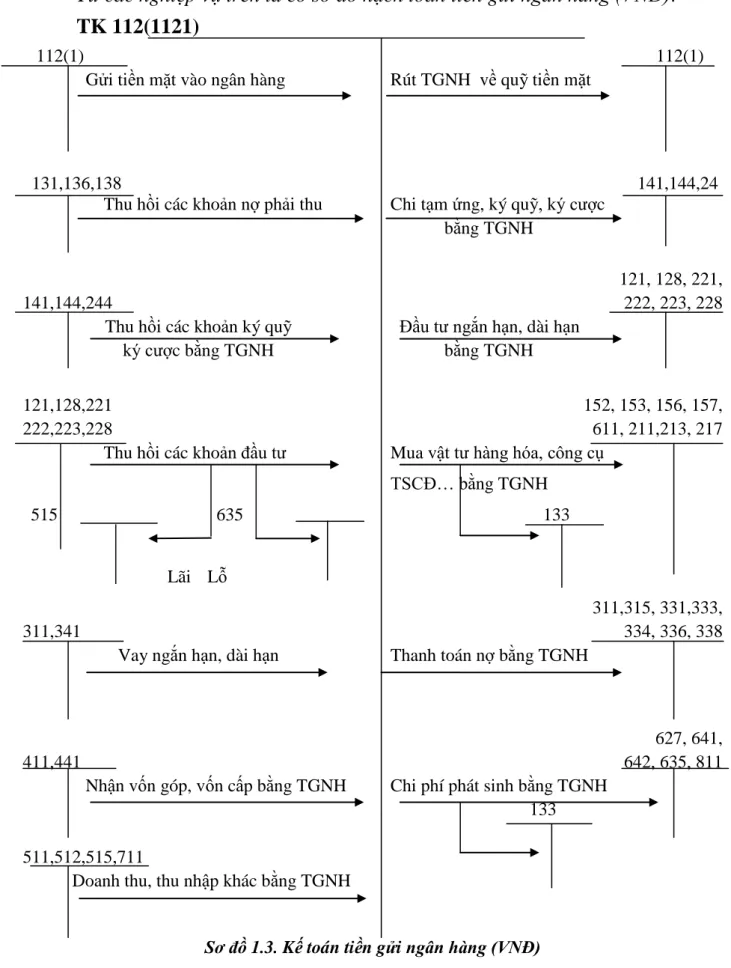

Kế toán tiền gửi Ngân hàng trong doanh nghiệp 1. Nguyên tắc kế toán tiền gửi ngân hàng

Phƣơng pháp hạch toán

- Các nghiệp vụ làm tăng tiền gửi ngân hàng: ( nợ TK 112)

- Các nghiệp vụ làm giảm tiền gửi ngân hàng

- Các nghiệp vụ liên quan đến ngoại tệ

Các giao dịch kinh tế phát sinh trong kỳ liên quan đến ngoại tệ phục vụ hoạt động sản xuất, kinh doanh, bao gồm cả hoạt động đầu tư xây dựng cơ bản của doanh nghiệp sản xuất, kinh doanh. Kế toán các giao dịch tài chính phát sinh trong kỳ liên quan đến ngoại hối của hoạt động đầu tư xây dựng cơ bản (giai đoạn tiền hoạt động). Doanh thu, thu nhập chính, thu nhập khác bằng ngoại tệ (tỷ giá thực tế.

Thu nợ bằng ngoại tệ Trả nợ bằng ngoại tệ Thu nhập từ hoạt động sản xuất kinh doanh, Mua vật tư, hàng hóa, công cụ dụng cụ...

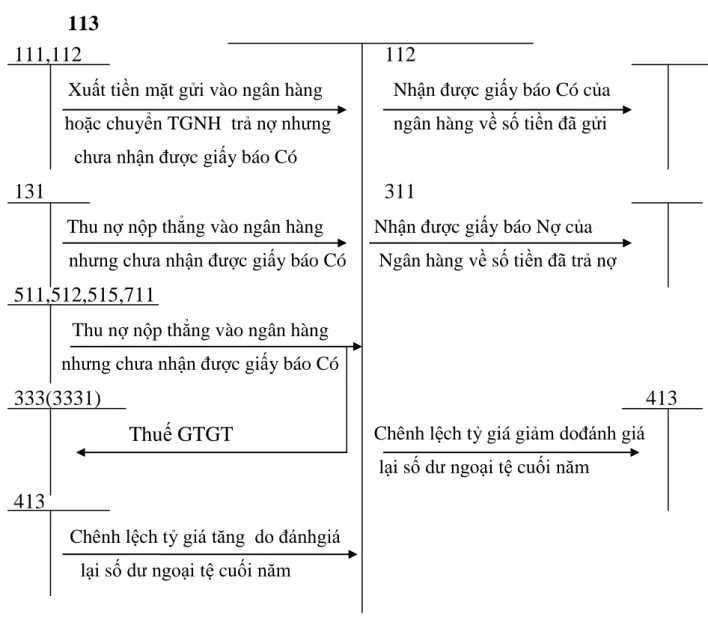

Kế toán tiền đang chuyển trong doanh nghiệp

Phƣơng pháp hạch toán

- Các nghiệp vụ làm tăng tiền đang chuyển

- Các nghiệp vụ làm giảm tiền đang chuyển

Gửi tiền mặt tại ngân hàng nhưng không nhận được giấy báo có của ngân hàng. Cuối năm kế toán, số dư ngoại tệ trên tài khoản 113 bị đánh giá lại làm chênh lệch tỷ giá tăng lên. Cuối năm kế toán, số dư ngoại hối trên tài khoản 113 được đánh giá lại làm giảm chênh lệch tỷ giá.

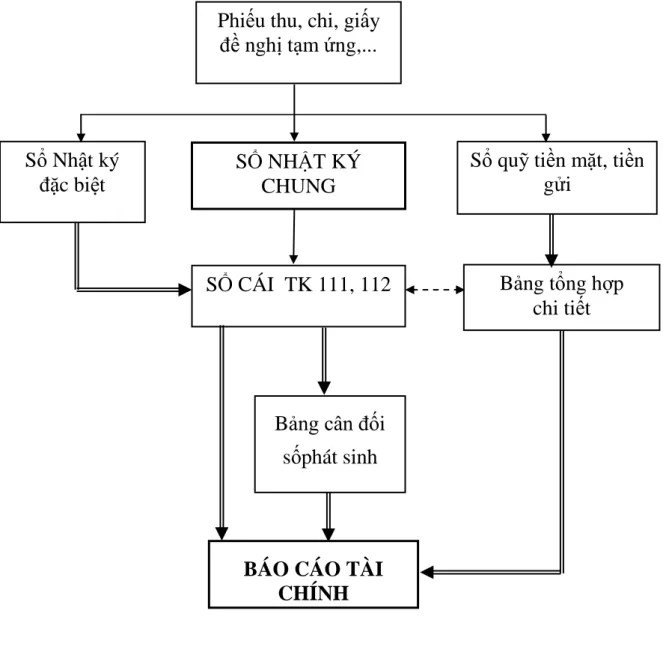

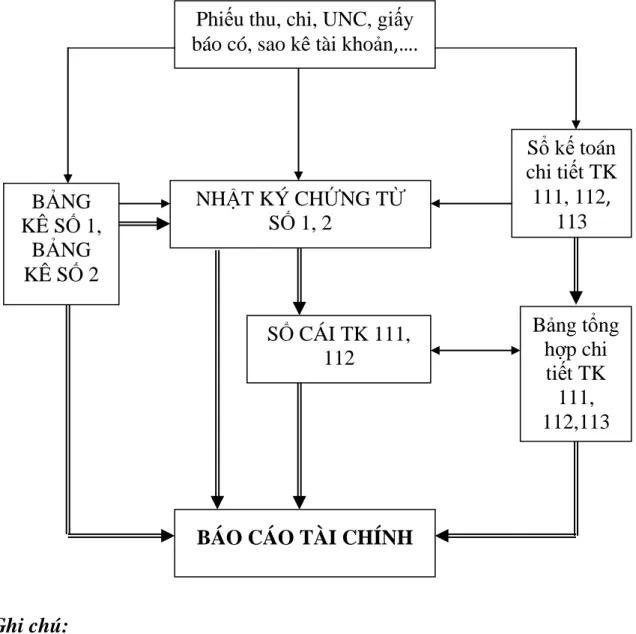

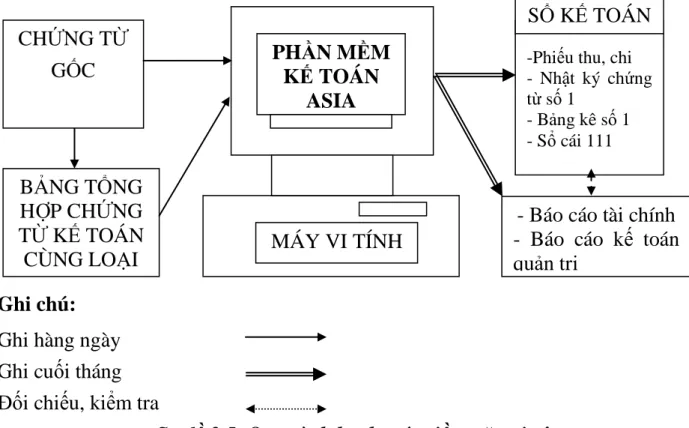

Hệ thống sổ kế toán bao gồm nhiều loại sổ khác nhau, trong đó có loại mở theo quy định chung của nhà nước và loại mở theo yêu cầu quản lý của đơn vị. Tùy theo đặc điểm sản xuất kinh doanh và quy mô của công ty mà mỗi công ty lựa chọn hình thức kế toán khác nhau. Kế toán vốn tiền mặt theo hình thức nhật ký chung Sổ quỹ tiền mặt, tiền tệ.

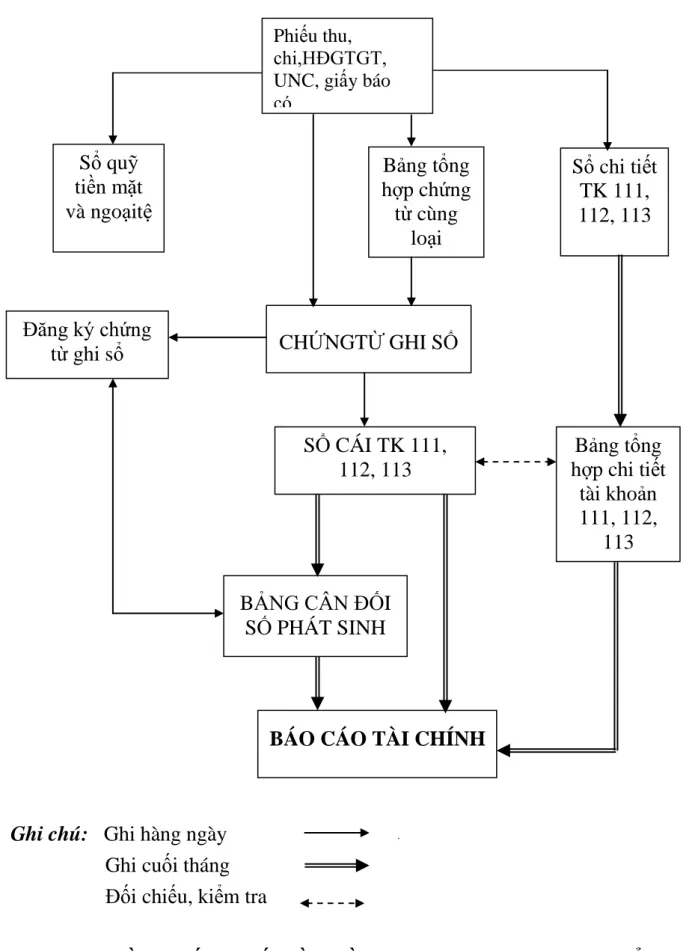

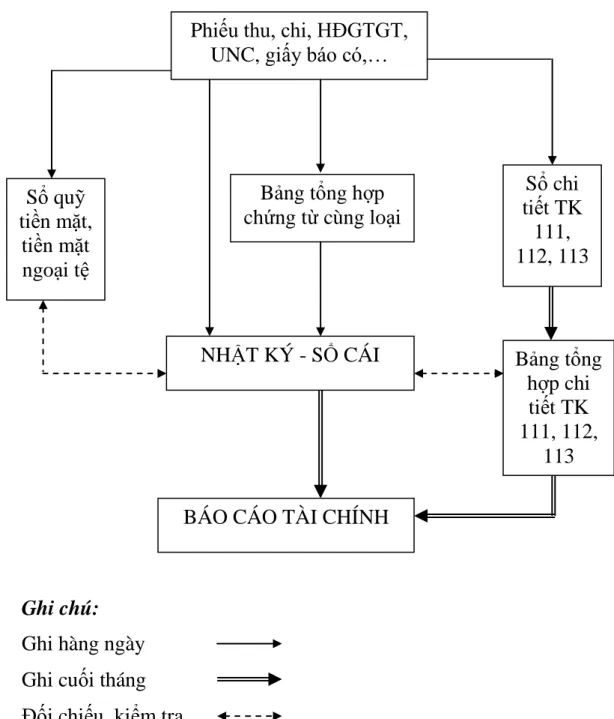

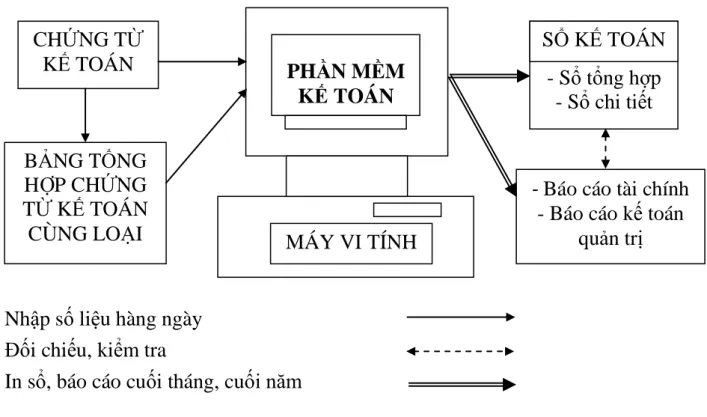

Ghi vốn bằng tiền dưới các hình thức nhật ký, phiếu thu, chi, UNC, giấy. Niêm yết vốn tiền tệ dưới các hình thức nhật ký, phiếu thu, khoản thanh toán, hóa đơn VAT,… Đặc điểm cơ bản của kế toán máy là công việc kế toán được thực hiện bằng phần mềm trên máy tính.

Phần mềm kế toán được thiết kế theo một trong 4 hình thức kế toán hoặc kết hợp các hình thức kế toán nêu trên. Phần mềm kế toán không hiển thị đầy đủ quy trình ghi sổ kế toán mà phải in được đầy đủ sổ sách kế toán, báo cáo tài chính theo quy định.

TÍNH

Tổng quan về công ty Cổ phần Điện cơ Hải Phòng

- Quá trình hình thành và phát triển của công ty Cổ phần Điện cơ Hải Phòng 1 Giai đoạn năm 1961-1985

- Giai đoạn 1986 – 2003

- Giai đoạn 2004 đến nay

- Đặc điểm kinh doanh của Công ty 1.Ngành nghề kinh doanh

- Kết quả sản xuất – kinh doanh đạt dƣợc

- Đặc điểm về sản xuất kinh doanh

- Đặc điểm quy trình sản xuất sản phẩm

- Đặc điểm, cơ cấu tổ chức bộ máy quản lý của công ty

- Đặc điểm tổ chức bộ máy kế toán tại công ty CP Điện cơ Hải Phòng 1. Cơ cấu bộ máy kế toán của công ty Cổ phần Điện cơ Hải Phòng

Đây là giai đoạn công ty hoạt động dưới hình thức công ty trách nhiệm hữu hạn. Chuyển sang nền kinh tế thị trường đòi hỏi các công ty phải thích nghi với cơ chế mới. Công ty CP Cơ Điện Hải Phòng là công ty đầu tiên tại Hải Phòng sản xuất quạt điện.

Cơ cấu tổ chức của công ty gồm có: Hội đồng quản trị, Ban giám đốc, 6 phòng ban và 3 phân xưởng sản xuất. Lắp ráp hoàn thiện quạt điện, đóng gói và nhập thành phẩm về kho của công ty. Cơ cấu kế toán của Công ty Cổ phần Cơ điện Hải Phòng.

Công tác kế toán tại Công ty Cổ phần Cơ điện Hải Phòng được cụ thể hóa thành các phần cụ thể như dưới đây. Kế toán trưởng: Chịu trách nhiệm chỉ đạo các chính sách, quy định tài chính đối với từng nhân viên trong bộ phận Tài chính Kế toán. Kế toán tiền lương: Thực hiện kế toán tiền lương, quản lý quỹ lương, quỹ an sinh xã hội, bảo hiểm y tế, hợp đồng công đoàn, bảo hiểm thất nghiệp và trả thưởng cho cán bộ, công nhân viên trong Công ty.

Thủ quỹ: Kết hợp với kế toán vốn tiền mặt, quản lý các khoản thu chi tiền mặt trong hoạt động kinh doanh, báo cáo tồn kho và quỹ hàng ngày. Thực trạng tổ chức kế toán tại Công ty Cổ phần Cơ điện Hải Phòng 2.2.1.

Thực trạng tổ chức kế toán tại công ty Cổ phần Điện cơ Hải Phòng 1. Kế toán tiền mặt tại công ty CP Điện cơ Hải Phòng

- Khái quát chung về kế toán tiền mặt tại công ty

- Kế toán tăng tiền mặt Việt Nam Đồng tại công ty cổ phần Điện cơ Hải Phòng

- Kế toán giảm tiền mặt Việt Nam Đồng tại công ty Cổ phần điện cơ Hải Phòng

- Kế toán tiền gửi ngân hàng tại Công ty Cổ phần Điện cơ Hải Phòng

- Kế toán tiền gửi ngân hàng tiền Việt Nam Đồng tại công ty cổ phần Điện cơ Hải Phòng

- Kế toán tiền gửi ngân hàng tại công ty cổ phần Điện cơ Hải Phòng – tiền Ngoại tệ

- Kế toán tiền đang chuyển tại công ty CP Điện cơ Hải Phòng

Kế toán tăng số tiền đồng Việt Nam cho Công ty cổ phần Cơ điện Hải Phòng. CÔNG TY CỔ PHẦN CƠ ĐIỆN HẢI PHÒNG 734 Nguyễn Văn Linh, Niệm Nghĩa, Lê Chân, HP. CÔNG TY CỔ PHẦN CƠ ĐIỆN HẢI PHÒNG 734 Nguyễn Văn Linh - Lê Chân - Hải Phòng.

Kế toán tiền gửi ngân hàng tại Công ty Cổ phần Cơ điện Hải Phòng. Công ty mở tài khoản tại Ngân hàng Công Thương Việt Nam - Chi nhánh Hồng Bàng Hải Phòng. Kế toán tiền gửi Ngân hàng Việt Nam tại Công ty Cổ phần Cơ điện Hải Phòng Công ty Cơ điện Hải Phòng.

Kế toán tăng tiền gửi ngân hàng bằng đồng Việt Nam tại Công ty Cổ phần Cơ điện Hải Phòng. Kế toán giảm tiền gửi ngân hàng bằng đồng Việt Nam tại Công ty Cổ phần Cơ điện Hải Phòng. Đơn vị thanh toán/Người nhận tiền: CÔNG TY CỔ PHẦN CƠ ĐIỆN HẢI PHÒNG Nợ Tài khoản/Tài khoản Nợ.

Kế toán tiền gửi ngân hàng tại Công ty Cổ phần Cơ điện Hải Phòng - Ngoại tệ Ngoại tệ. Kế toán tăng tiền gửi ngân hàng tại Công ty cổ phần Cơ điện Hải Phòng - Ngoại tệ: Không có giao dịch ngoại tệ nào làm tăng tiền gửi ngân hàng trong tháng 12. Hạch toán giảm tiền gửi ngân hàng tại Công ty Cổ phần Cơ điện Hải Phòng - Ngoại tệ: Không có giao dịch ngoại tệ nào làm giảm tiền gửi ngân hàng trong tháng 12.

Hiện Công ty Cổ phần Cơ điện Hải Phòng chưa sử dụng tài khoản 113 “Tiền chuyển khoản” để hạch toán.

MỘT SỐ BIỆN PHÁP NHẰM HOÀN THIỆN TỔ CHỨC KẾ TOÁN VỐN BẰNG TIỀN TẠI CÔNG TY CỔ PHẦN ĐIỆN CƠ

- Đánh giá chung về công tác kế toán nói chung và công tác kế toán vốn bằng tiền nói riêng tại công ty

- Ƣu điểm

- Những hạn chế tại Công ty CP Điện cơ Hải Phòng

- Một số ý kiến nhằm hoàn thiện công tác tổ chức kế toán vốn bằng tiền tại Công ty CP Điện cơ Hải Phòng

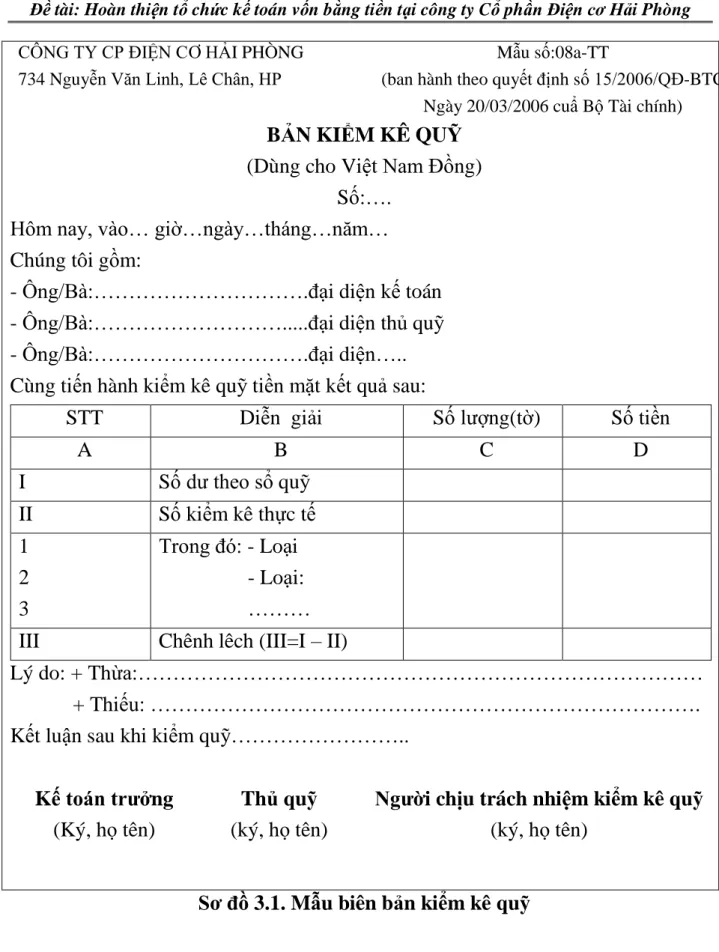

Cuối tháng định kỳ, công ty không kiểm kê quỹ tiền mặt và không lập bảng kiểm kê. Điều này ảnh hưởng đến việc mua tiền mặt và chi tiêu của công ty. Công ty hiện không sử dụng tài khoản 113 - tiền đang di chuyển cho mục đích kế toán.

Sau khi xác định dự phòng nợ khó đòi, công ty tổng hợp tất cả các khoản dự phòng nợ vào bảng kê chi tiết để làm cơ sở tính toán chi phí quản lý doanh nghiệp. Để đảm bảo nguyên tắc cẩn trọng trong kế toán, Công ty phải trích lập dự phòng nợ khó đòi. Khi các khoản phải thu được xác định là nợ khó đòi, Công ty phải trích lập dự phòng theo quy định nêu trên, nếu số dự phòng phải trích lập bằng số dư dự phòng nợ khó đòi thì Công ty không phải trích lập dự phòng.

Nếu số dự phòng phải trích lập thấp hơn số dự phòng nợ khó đòi đã trích lập năm trước thì Công ty phải hoàn nhập thu nhập khác phần chênh lệch giữa số vượt số trích lập dự phòng năm sau. Công ty phải sử dụng tài khoản này để tính vốn chủ sở hữu tiền mặt nhằm đảm bảo tính chính xác và cập nhật tiền mặt. Qua thời gian thực tập tại Công ty Cổ phần Cơ điện Hải Phòng, tôi đã học được thực tế về công tác kế toán nói chung và công tác tổ chức kế toán vốn bằng tiền nói riêng.

Về mặt thực tiễn: phản ánh đầy đủ công tác tổ chức kế toán vốn tiền tại Công ty Cổ phần Cơ điện Hải Phòng với số liệu đã được chứng minh và tình hình thực tế năm 2010. Đồng thời, luận án cũng đưa ra một số kiến nghị nhằm hoàn thiện công tác tổ chức kế toán vốn tiền tại Công ty Cổ phần Cơ điện Hải Phòng. Công ty.