Hoàn thiện công tác hạch toán doanh thu, chi phí và xác định kết quả hoạt động kinh doanh tại Công ty TNHH Thương mại. Tên dự án: Hoàn thiện công tác hạch toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Thương mại và Dịch vụ Nam Cường.

LÝ LUẬN CHUNG VỀ DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH

Vài nét về doanh thu, chi phí, kết quả kinh doanh

- Doanh thu

- Khái niệm

- Các loại doanh thu, các phƣơng thức bán hàng và thời điểm ghi nhận doanh thu

- Các yếu tố làm giảm doanh thu của doanh nghiệp

- Chi phí kinh doanh của doanh nghiệp

- Khái niệm

- Các loại chi phí

- Kết quả kinh doanh của doanh nghiệp

Kết quả hoạt động sản xuất kinh doanh: Là chênh lệch giữa thu nhập thuần và giá trị vốn hàng bán ra (bao gồm sản phẩm, hàng hóa, bất động sản đầu tư, dịch vụ và chi phí sản xuất sản phẩm xây dựng). như: chi phí khấu hao, chi phí sửa chữa, nâng cấp, chi phí thuê hoạt động, chi phí thanh lý, bán bất động sản đầu tư), chi phí bán hàng và chi phí quản lý kinh doanh. Kết quả hoạt động khác: Là chênh lệch giữa thu nhập khác và chi phí khác và chi phí thuế thu nhập doanh nghiệp.

Vai trò và nhiệm vụ của kế toán doanh thu, chi phí, xác định kết quả kinh doanh

Vai trò, nhiệm vụ của hạch toán doanh thu, chi phí, xác định kết quả kinh doanh. Từ đó đưa ra các khuyến nghị, biện pháp nhằm cải thiện chi tiêu và xác định kết quả kinh doanh, đồng thời đưa ra các biện pháp cụ thể, phù hợp với thị trường cho ban giám đốc.

Hạch toán kế toán doanh thu, chi phí, xác định kết quả kinh doanh

- Kế toán doanh thu, thu nhập và các khoản giảm trừ doanh thu

- Kế toán doanh thu, thu nhập

- Kế toán các khoản giảm trừ doanh thu

- Kế toán chi phí

- Tổ chức công tác kế toán giá vốn hàng bán

- Tổ chức công tác kế toán chi phí bán hàng và chi phí quản lý doanh nghiệp

- Tổ chức công tác kế toán thu nhập khác và chi phí khác

- Kế toán xác định kết quả kinh doanh

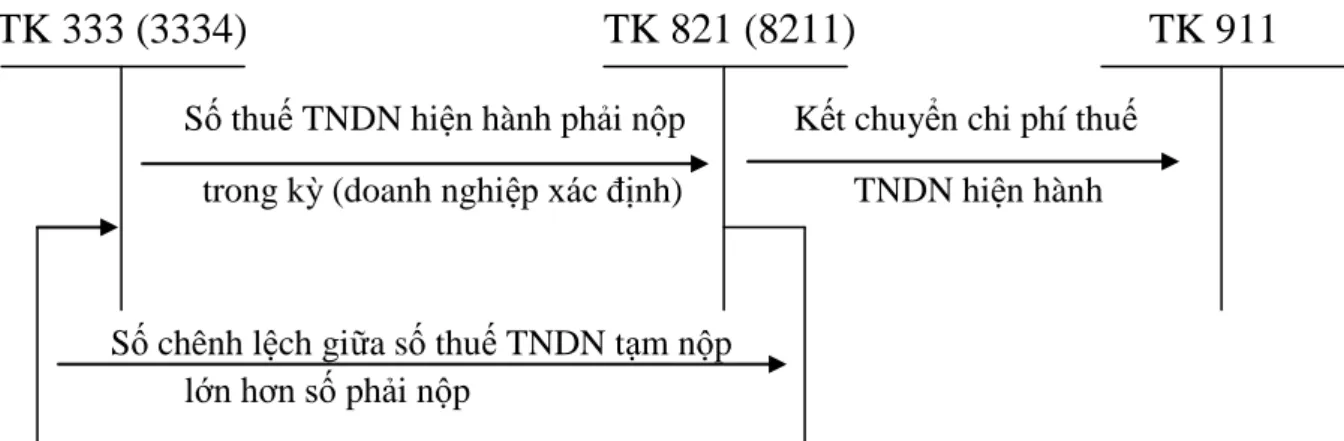

Tài khoản 635 (Chi phí tài chính): Tài khoản này dùng để phản ánh chi phí hoạt động tài chính. Tài khoản 821 - “Chi phí thuế thu nhập doanh nghiệp” không có số dư cuối kỳ.

CÔNG TÁC TỔ CHỨC HẠCH TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT

Khái quát chung về công ty

- Quá trình hình thành và phát triển của công ty TNHH thƣơng mại dịch vụ Nam Cƣờng

- Đặc điểm sản xuất kinh doanh của công ty TNHH thƣơng mại dịch vụ Nam Cƣờng

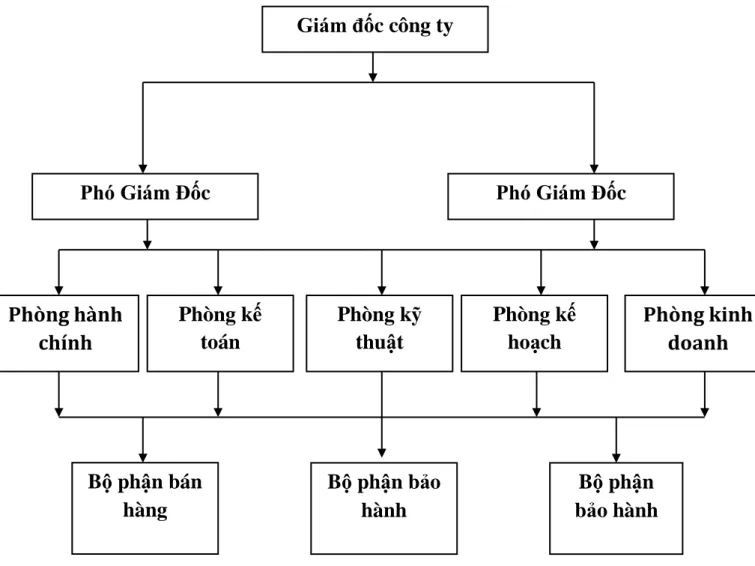

Bên cạnh những điểm mạnh của công ty cũng còn một số bất cập trong công tác kế toán. Chiếm lĩnh thị trường, tăng thu nhập cho cán bộ công nhân viên Công ty TNHH Thương mại và Dịch vụ Nam Cường. Công ty TNHH Thương mại và Dịch vụ Nam Cường là đơn vị sản xuất, kinh doanh độc lập.

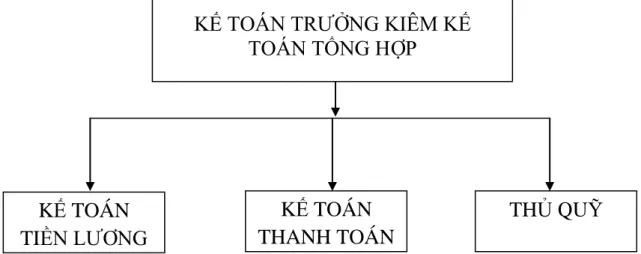

Phòng Kế hoạch: Xây dựng kế hoạch kinh doanh ngắn hạn và dài hạn cho công ty. Nhân viên kế toán có nhiệm vụ hạch toán chi tiết, kế toán tổng hợp, lập báo cáo kế toán, phân tích hoạt động kinh tế và kiểm soát công tác kế toán trong công ty. Sinh viên: Nguyễn Thị Hương Liên - Lớp QT1105K 50 Bộ máy kế toán của công ty được tổ chức theo mô hình tập trung.

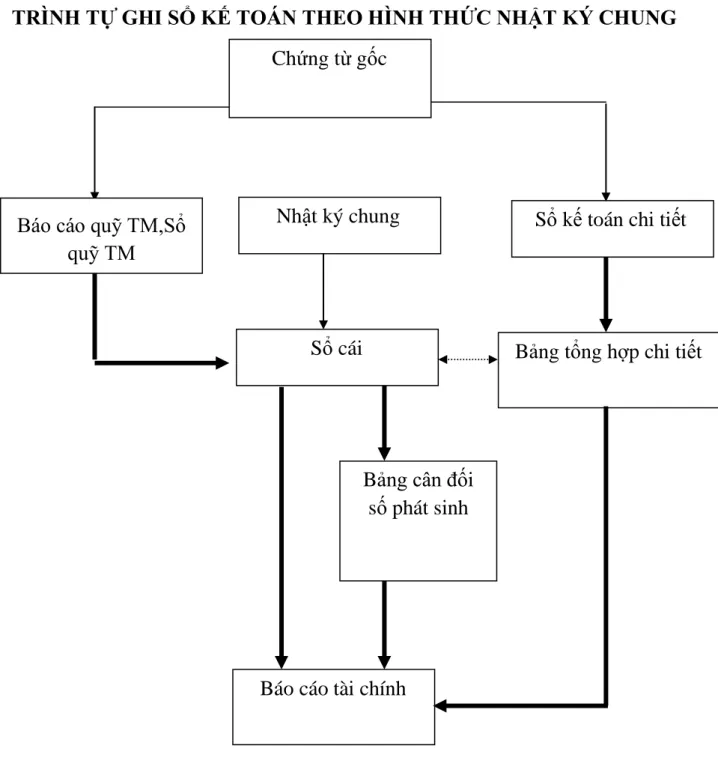

Hàng ngày, từ nhật ký chung, sổ cái chi tiết đến tài khoản tài chính. Tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Thương mại và Dịch vụ Nam Cường:.

Tổ chức kế toán doanh thu, chi phí và xác đinh kết quả kinh doanh tại công ty TNHH thƣơng

- Kế toán doanh thu tại công ty TNHH thƣơng mại dịch vụ Nam Cƣờng

- Kế toán chi phí tại công ty TNHH thƣơng mại dịch vụ Nam Cƣờng

- Kế toán giá vốn hàng bán

- Kế toán chi phí quản lý doanh nghiệp

- Kế toán doanh thu tài chính và chi phí tài chính

- Kế toán thu nhập khác và chi phí khác

- Kế toán xác định kết quả kinh doanh

Đơn vị kinh doanh: Công ty TNHH Thương mại Dịch vụ Nam Cường Địa chỉ số. 200 Cầu Đất, Ngô Quyền, Hải Phòng. Công ty hạch toán hàng tồn kho theo phương pháp kê khai thông thường. Thu nhập này chỉ chiếm một phần nhỏ trong tổng thu nhập của công ty.

Kết quả kinh doanh là chỉ số đánh giá hiệu quả sản xuất kinh doanh của công ty. Nếu tổng số bên Nợ của Tài khoản 911 lớn hơn tổng số bên Nợ của Tài khoản 911, điều này có nghĩa là trong năm công ty thua lỗ và số tiền này được chuyển sang Bên Nợ của Tài khoản. 421. Nếu tổng số bên Nợ của Tài khoản 911 nhỏ hơn tổng số bên Có nghĩa là hoạt động của công ty trong năm có lãi.

Kết quả hoạt động là kết quả tài chính cuối cùng của hoạt động sản xuất kinh doanh của công ty trong một khoảng thời gian nhất định. Sinh viên: Nguyễn Thị Hương Liên - Lớp QT1105K 82 Sơ đồ 2.9 Quy trình kế toán xác định kết quả kinh doanh tại công ty trách nhiệm hữu hạn. Sinh viên: Nguyễn Thị Hương Liên - Lớp QT1105K 83 Ví dụ: Cuối tháng 5/2010, Công ty TNHH Thương mại và Dịch vụ Nam Cường. thực hiện chuyển giao để xác định kết quả kinh doanh.

Người nộp thuế: Công ty TNHH Thương mại Dịch vụ Nam Cường Số thuế.

MỘT SỐ BIỆN PHÁP NHẰM HOÀN THIỆN TỔ CHỨC KẾ TOÁN DOANH

Đánh giá chung về tổ chức kế toán doanh thu, chi phí, xác định kết quả kinh doanh tại công ty

- Ƣu điểm

- Hạn chế

Về chế độ kế toán áp dụng: Công ty áp dụng chế độ kế toán thống nhất theo quy định của Bộ Tài chính và chuẩn mực kế toán mới thống nhất trên toàn quốc. Việc xử lý thông tin kế toán phù hợp với trình độ năng lực và điều kiện trang thiết bị máy tính cũng như yêu cầu quản lý của công ty. Việc xử lý thông tin kế toán phù hợp với trình độ năng lực và điều kiện trang thiết bị máy tính cũng như yêu cầu quản lý của công ty.

Đồng thời, trình tự luân chuyển chứng từ ghi sổ kế toán của công ty cũng khoa học, hợp lý, giúp tổ chức, phân loại và duy trì hạch toán kế toán bán hàng đúng chế độ lưu trữ chứng từ kế toán. Đồng thời, công ty sử dụng đầy đủ các mẫu tờ khai thuế GTGT do công ty quy định. Với việc làm này, công ty đã vi phạm quy định về tiền lương, các khoản khấu trừ vào lương.

Công ty chỉ có bảng lương riêng, không bị trừ lương. Tìm hiểu sàng lọc công tác tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Thương mại và Dịch vụ Nam.

Ý nghĩa của việc hoàn thiện tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh

Sinh viên: Nguyễn Thị Hương Liên - Lớp QT1105K 98 Mua hàng, thanh toán sớm so với thời gian quy định trong hợp đồng sẽ làm giảm đáng kể lượng khách hàng tiêu thụ hàng hóa, thành phẩm của công ty, dẫn đến doanh thu bán hàng giảm và cung cấp dịch vụ. Về dự phòng: Khách hàng của công ty là những người thường xuyên mua hàng nhiều lần nhưng thanh toán chậm và nợ nhiều dẫn đến ứ đọng vốn. Tuy nhiên, công ty chưa trích lập dự phòng khách hàng khó đòi và hàng tồn kho (dự phòng phải thu khó đòi, dự phòng giảm giá hàng tồn kho) nên chưa thể dự đoán được rủi ro kinh doanh.

Điều này có thể dễ dàng gây ra những thay đổi đột ngột về chi phí của công ty và phản ánh sai lệch kết quả kinh doanh trong kỳ. Về tính lương và các khoản trích vào lương của người lao động trong công ty: Công ty không tính tiền lương và các khoản trích vào lương của người lao động trong công ty, kể cả khi công ty đã ký hợp đồng lao động trên 12 năm. Sinh viên: Nguyễn Thị Hương Liên - Lớp QT1105K 99 kịp thời giải quyết vướng mắc hoặc phát huy lợi ích giúp doanh nghiệp phát triển.

Sự cần thiết phải hoàn thiện công tác tổ chức kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Thương mại Dịch vụ Nam.

Sự cần thiết phải hoàn thiện tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh

Việc hoàn thiện góp phần sử dụng đúng tài khoản để phản ánh chính xác các nghiệp vụ kinh tế phát sinh, thuận tiện cho việc kiểm tra kế toán, đồng thời giúp khách hàng, ngân hàng và những người quan tâm đến tình hình tài chính biết được hoạt động sản xuất kinh doanh của doanh nghiệp. Số liệu kế toán phải tuyệt đối chính xác, dễ hiểu, bảo đảm minh bạch, công khai, tiết kiệm nhưng hiệu quả. Nguyên tắc hoàn thiện tổ chức kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Thương mại và Dịch vụ Nam Cường:.

Nguyên tắc hoàn thiện tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại

Các biện pháp hoàn thiện công tác tổ chức hạch toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Thương mại và Dịch vụ Nam Cường.

Các biện pháp hoàn thiện tổ chức kế toán doanh thu, chi phí, xác định kết quả kinh doanh tại

- Kiến nghị 1: Về việc luân chuyển chứng từ

- Kiến nghị 2: Về hệ thống sổ kế toán

- Kiến nghị 3: Về hiện đại hoá công tác kế toán và đội ngũ kế toán

- Kiến nghị 4: Về chính sách ƣu đãi khách hàng trong tiêu thụ hàng hoá

- Kiến nghị 5: Về trích lập các khoản dự phòng phải thu khó đòi

- Mở rộng thị trƣờng tiêu thụ hàng hoá của công ty

- Tính lƣơng và các khoản trích theo lƣơng tại bộ phận quản lý

- Chuyển sang áp dụng chế dộ kế toán theo QĐ 48/2006

Kế toán ghi chép chi tiết các khoản thanh toán với người mua (người bán) vào bảng tổng hợp các khoản thanh toán với người mua (người bán). Phần mềm kế toán ứng dụng sẽ mang lại cho doanh nghiệp những kết quả thiết thực. Phần mềm kế toán Fast của công ty TNHH Fast Business Management Software.

Việc trích lập dự phòng phải thu khó đòi được thực hiện vào thời điểm cuối năm tài chính, trước thời điểm lập báo cáo tài chính kế toán. Cuối kỳ kế toán, căn cứ vào số nợ khó đòi để tính toán xác định số tiền dự phòng nợ khó đòi được trích lập. Thời gian thực tập tại Công ty TNHH Thương mại và Dịch vụ Nam Cường cùng với những lý thuyết được học ở trường đã giúp tôi nhận thức được vai trò quan trọng của kế toán nói chung và kế toán doanh thu, chi phí và kết quả kinh doanh nói riêng.

Kế toán doanh nghiệp (theo luật kế toán mới - Nhà xuất bản Thống kê Hà Nội) 4. Sổ sách, chứng từ kế toán tại Công ty TNHH Thương mại và Dịch vụ Nam Cường.