Đề xuất một số ý kiến nhằm hoàn thiện công tác kế toán nguyên vật liệu tại Công ty TNHH Sản Xuất Thương Mại Mỹ Tín. Nội dung hướng dẫn: Hoàn thiện công việc kế toán nguyên vật liệu tại Công ty TNHH Sản xuất Thương mại Mỹ Tín. Hoàn thiện công việc kế toán hàng hóa tại Công ty TNHH Sản xuất và Thương mại Mỹ Tín.

NHỮNG VẤN ĐỀ LÝ LUẬN CƠ BẢN VỀ CÔNG TÁC KẾ

Những vấn đề chung về hàng hóa trong doanh nghiệp vừa và nhỏ

- Khái niệm hàng hóa trong doanh nghiệp

- Đặc điểm hàng hóa trong doanh nghiệp vừa và nhỏ

- Vai trò của hàng hóa trong doanh nghiệp vừa và nhỏ

- Yêu cầu và nhiệm vụ cơ bản của kế toán hàng hóa trong doanh nghiệp

- Đánh giá giá trị của hàng hóa trong doanh nghiệp vừa và nhỏ

- Nguyên tắc đánh giá

- Tính giá hàng hóa nhập kho

- Tính giá hàng hóa xuất kho

Kế toán phải xác định giá gốc của hàng hóa ở những thời điểm khác nhau. Giá trị hàng hóa được phản ánh theo giá trị thực tế của nó. Phương pháp này thường được sử dụng ở những công ty có giá cả hàng hóa ổn định khi xuất nhập khẩu.

Nội dung tổ chức công tác kế toán hàng hóa trong doanh nghiệp vừa và

- Kế toán chi tiết hàng hóa trong doanh nghiệp vừa và nhỏ

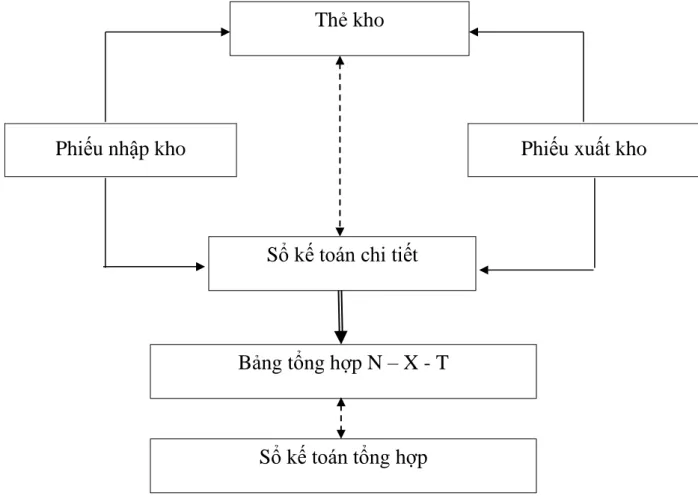

- Các phương pháp kế toán chi tiết hàng hóa

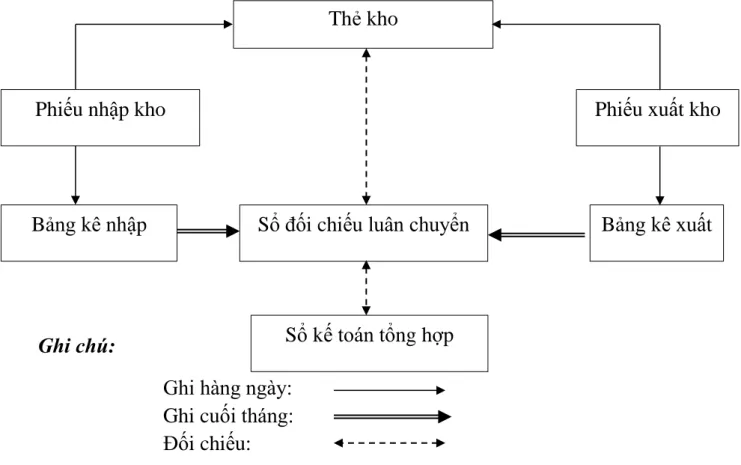

- Phương pháp ghi thẻ song song

- Phương pháp ghi sổ đối chiếu luân chuyển

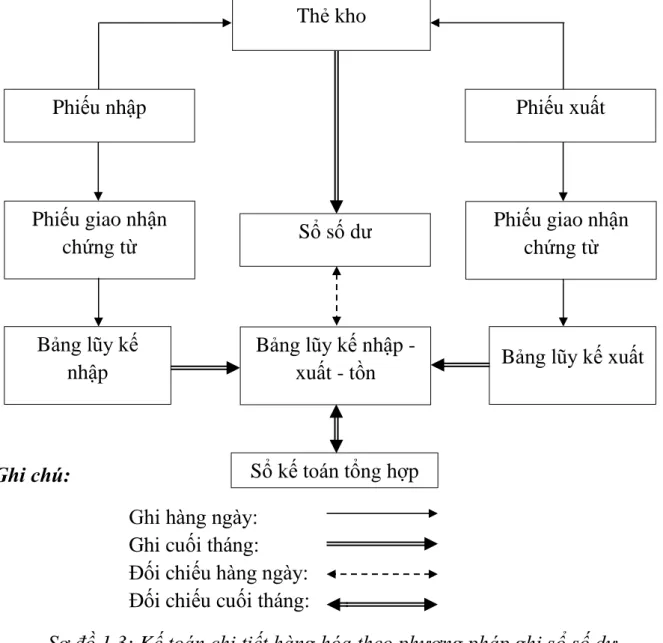

- Phương pháp ghi sổ số dư

- Kế toán tổng hợp tình hình biến động hàng hóa trong doanh nghiệp vừa và

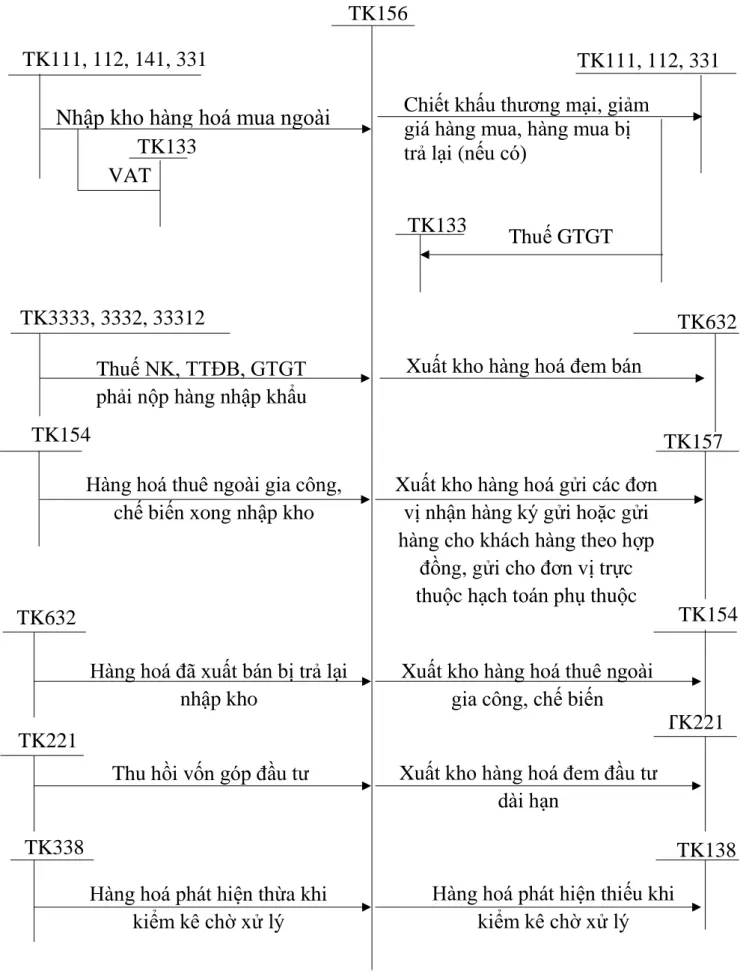

- Kế toán tổng hợp hàng hóa trong doanh nghiệp vừa và nhỏ theo phương

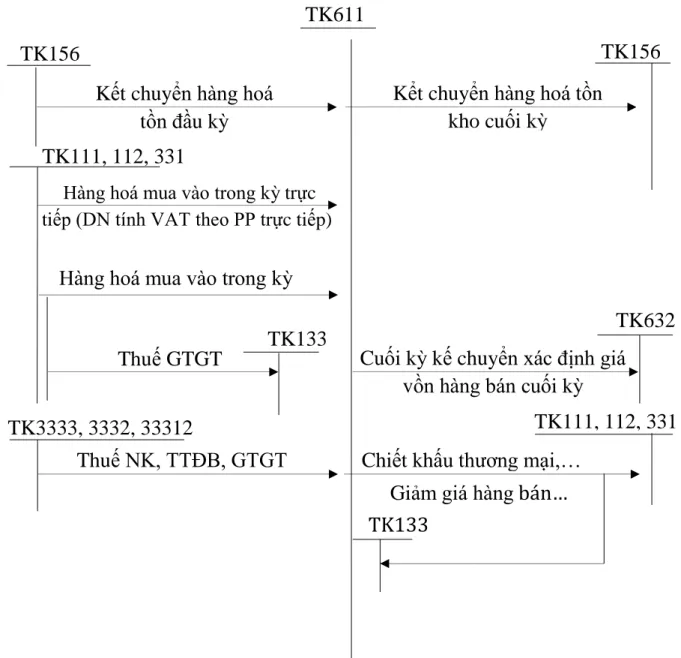

- Kế toán tổng hợp hàng hóa trong doanh nghiệp vừa và nhỏ theo phương

Bảng cộng dồn tổng hợp xuất nhập khẩu hàng hóa phục vụ cho việc ghi sổ kế toán chi tiết đơn giản, nhanh chóng, kịp thời. - Ghi giá trị hàng tồn kho cuối kỳ (trường hợp công ty tính giá trị hàng tồn kho theo phương pháp kiểm kê định kỳ). Trị giá hàng tồn kho cuối kỳ - Theo phương pháp kiểm kê định kỳ, mọi biến động về hàng hóa (tồn kho, xuất kho) không được theo dõi và phản ánh trên tài khoản kế toán hàng tồn kho.

Kế toán dự phòng giảm giá hàng tồn kho

Trường hợp dự phòng giảm giá hàng tồn kho lập vào cuối kỳ kế toán này nhỏ hơn dự phòng giảm giá hàng tồn kho đang ghi trên sổ kế toán thì phần chênh lệch nhỏ hơn được hoàn nhập ghi giảm dự phòng giảm giá hàng tồn kho. và được ghi lại. như giá vốn hàng bán giảm. Đối với tổn thất hàng tồn kho, nếu lập dự phòng giảm giá hàng tồn kho, công ty sẽ sử dụng khoản dự phòng giảm giá hàng tồn kho đã được trích lập để bù đắp nếu khoản dự phòng giảm giá hàng tồn kho không đủ. , số lỗ còn lại được tính vào giá vốn hàng bán. Tài khoản này dùng để phản ánh khoản dự phòng giảm giá hàng tồn kho khi có bằng chứng đáng tin cậy về việc giá trị thuần có thể thực hiện được giảm so với giá gốc của hàng tồn kho.

Hoàn trả phần chênh lệch giữa số dự phòng phải lập trong kỳ này nhỏ hơn số dự phòng đã lập ở kỳ trước và chưa được sử dụng hết; Bù đắp giá trị khoản đầu tư vào đơn vị khác khi quyết định sử dụng các khoản dự phòng đã lập để bù đắp các khoản lỗ phát sinh. Bù đắp giá trị dự phòng của khoản nợ không có khả năng thu hồi phải trả.

Lập dự phòng tổn thất tài sản tại thời điểm lập báo cáo tài chính. Hóa đơn và chứng từ phản ánh giá gốc của hàng tồn kho được lập dự phòng. Báo cáo kiểm kê hàng tồn kho tại thời điểm trích lập dự phòng.

Bằng chứng đáng tin cậy về giá bán ước tính của hàng tồn kho được cung cấp.

Tổ chức vận dụng hệ thống sổ sách vào công tác kế toán hàng hóa trong

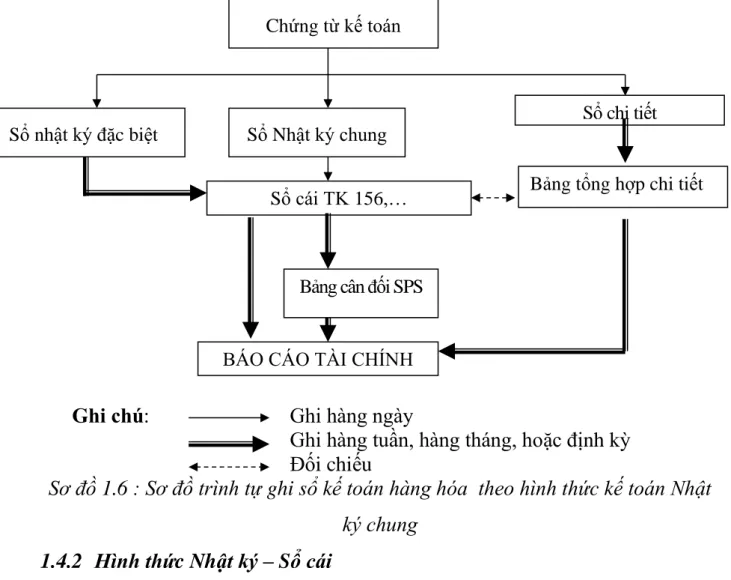

- Hình thức Nhật ký chung

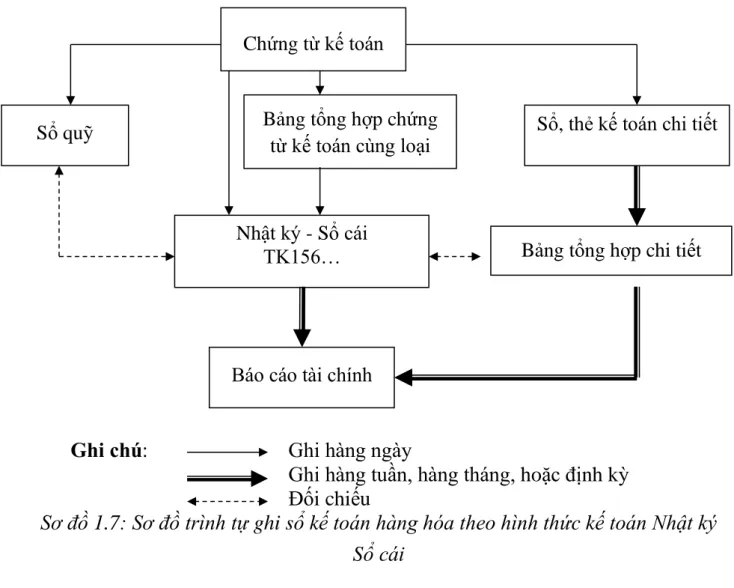

- Hình thức Nhật ký – Sổ cái

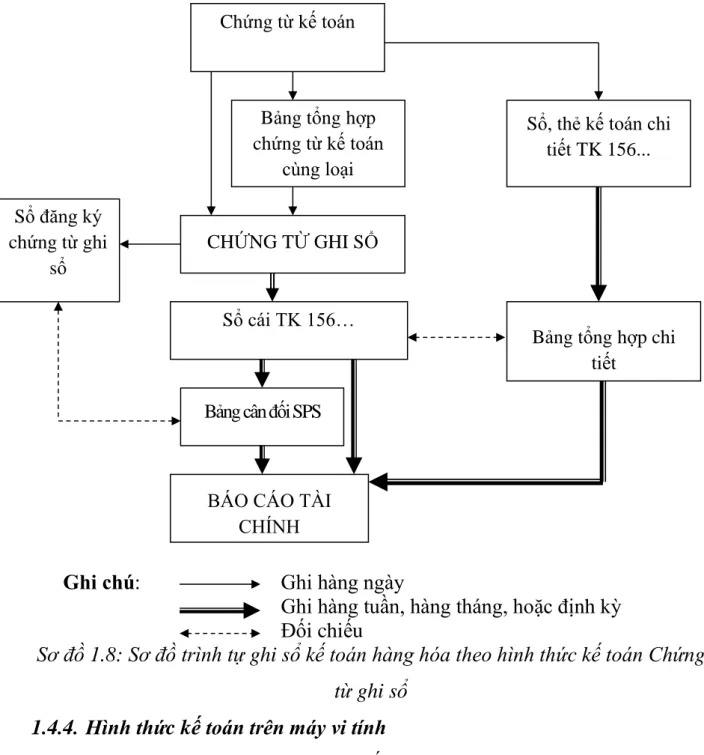

- Hình thức Chứng từ ghi sổ

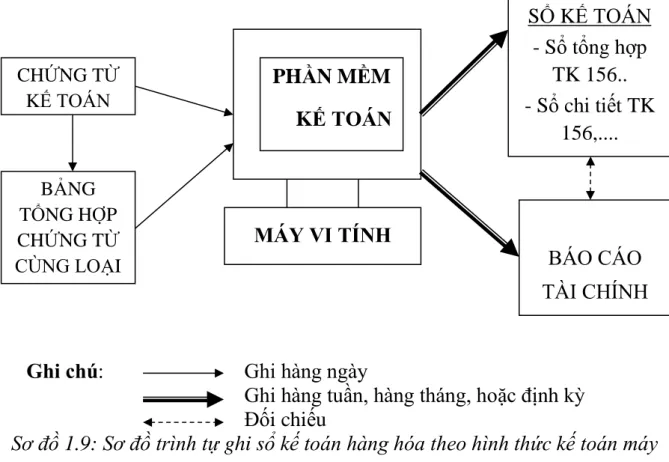

- Hình thức kế toán trên máy vi tính

Với dạng sổ này, mọi giao dịch kinh tế phát sinh theo thời gian đều được phản ánh trên cùng một vài trang Nhật ký - Sổ cái. Tất cả các hoạt động tài khoản mà công ty sử dụng đều được phản ánh trong nhật ký sổ cái chung. Mỗi chứng từ được trình bày trên một dòng trong Nhật ký - Sổ cái chung.

Căn cứ ghi vào Nhật ký - Sổ cái là chứng từ kế toán hoặc tổng hợp chứng từ kế toán cùng loại. Chứng từ ghi sổ do kế toán viên lập trên cơ sở từng chứng từ kế toán hoặc tổng hợp các chứng từ kế toán cùng loại, có cùng nội dung kinh tế. Chứng từ ghi sổ được đánh số liên tục theo từng tháng, năm (theo số liên tiếp trong Sổ ghi chứng từ ghi sổ) và có chứng từ kế toán kèm theo phải được kế toán trưởng duyệt trước khi ghi vào sổ kế toán.

Đặc điểm cơ bản của kế toán trên máy vi tính là công việc kế toán được thực hiện theo chương trình phần mềm kế toán trên máy vi tính. Phần mềm kế toán được thiết kế theo nguyên tắc của một trong bốn hình thức kế toán hoặc kết hợp các hình thức kế toán quy định trên. Phần mềm kế toán không hiển thị đầy đủ quy trình ghi sổ kế toán mà phải in được đầy đủ sổ sách kế toán, báo cáo tài chính theo quy định.

HIỆN TRẠNG CÔNG VIỆC KẾ TOÁN HÀNG HÓA TẠI CÔNG TY TNHH SẢN XUẤT VÀ THƯƠNG MẠI CAN MỸ.

Khái quát chung về Công ty TNHH Sản xuất và Thương mại Mỹ Tín

- Quá trình hình thành và phát triển của Công ty TNHH Sản xuất và Thương

- Đặc điểm sản xuất kinh doanh của Công ty TNHH Sản xuất và Thương

- Chức năng, nhiệm vụ của Công ty TNHH Sản xuất và Thương mại Mỹ

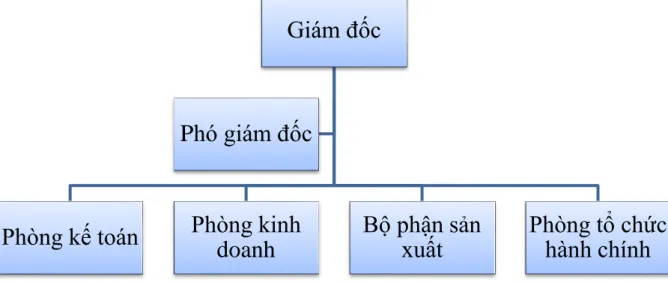

- Đặc điểm cơ cấu tổ chức bộ máy quản lý tại Công ty TNHH Sản xuất và

- Đặc điểm tổ chức công tác kế toán tại Công ty TNHH Sản xuất và

- Tổ chức bộ máy kế toán

- Các chính sách và phương pháp kế toán áp dụng tại công ty

- Tổ chức vận dụng hệ thống chứng từ và tài khoản kế toán

- Tổ chức vận dụng hình thức kế toán và hệ thống sổ sách kế toán

- Tổ chức lập và phân tích báo cáo kế toán

Tổ chức công tác kế toán theo đúng pháp luật kế toán và chuẩn mực kế toán. Đặc điểm tổ chức công tác kế toán tại Công ty TNHH Sản xuất và Thương mại Mỹ Tín Giao dịch Tin của tôi. Để tổ chức bộ máy kế toán gọn nhẹ, hiệu quả, đảm bảo cung cấp thông tin kịp thời, chính xác, Công ty đã lựa chọn hình thức tổ chức kế toán tập trung.

Hiện nay bộ phận kế toán của Công ty có 3 người: Kế toán trưởng kiêm kế toán giá thành, kế toán tổng hợp và thủ quỹ. Dưới đây là sơ đồ hệ thống kế toán của Công ty TNHH Sản xuất và Thương mại Mỹ Tín. Kế toán trưởng là người giúp Giám đốc Công ty tổ chức, chỉ đạo mọi công việc kế toán và nắm rõ các thông tin kinh tế, tài chính của doanh nghiệp.

Tổ chức và quản lý việc đăng ký sổ sách, chứng từ kế toán theo quy định của nhà nước. Hỗ trợ Trưởng phòng Kế toán hướng dẫn các bộ phận ghi chép nội dung nghiệp vụ tài chính phát sinh đảm bảo tính chính xác và đúng biểu mẫu quy định. Tổ chức và sử dụng các hình thức kế toán và hệ thống kế toán.

Ngoài ra, công ty còn chuẩn bị các báo cáo kế toán khác theo yêu cầu của nhà nước như báo cáo thuế GTGT, thuế doanh nghiệp.

Thực trạng công tác kế toán hàng hóa tại Công ty TNHH Sản xuất và

- Đặc điểm về hàng hóa tại Công ty TNHH Sản xuất và Thương mại Mỹ Tín43

- Thủ tục nhập, xuất kho trong công tác kế toán tại Công ty

- Kế toán chi tiết hàng hóa tại Công ty TNHH Sản xuất và Thương mại

- Kế toán tổng hợp hàng hóa tại công ty TNHH Sản xuất và Thương mại Mỹ Tín

- Công tác kiểm kê hàng hóa tại Công ty TNHH Sản xuất và Thương mại

Tổ chức hạch toán chi tiết hàng hóa tại Công ty TNHH Sản xuất và Thương mại Mỹ Tín. Thủ tục xuất nhập kho trong công tác kế toán tại Công ty a, Thủ tục bảo quản hàng hóa a, Thủ tục bảo quản hàng hóa. Căn cứ kế toán căn cứ Phiếu xuất kho để lập hoá đơn GTGT (có chữ ký của Giám đốc) và biên bản bàn giao hàng.

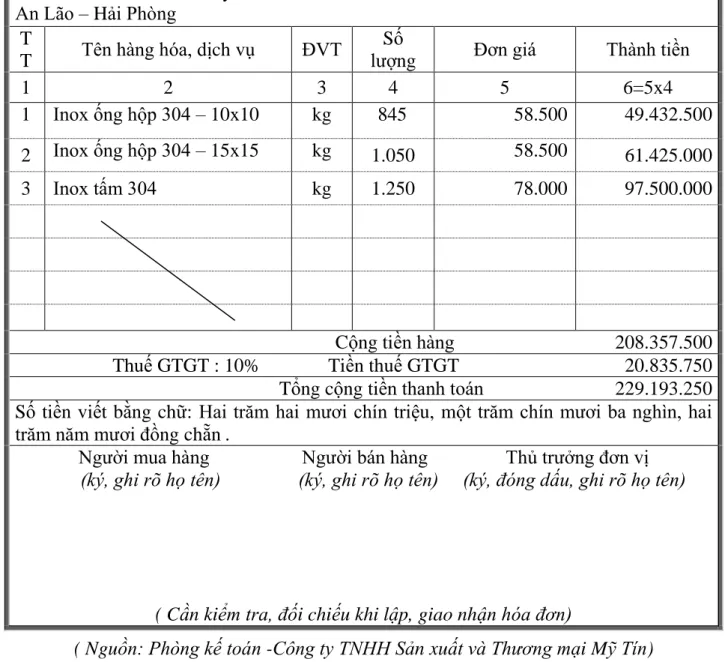

Nguồn: Kế toán - Công ty TNHH Sản xuất và Thương mại Mỹ Tín) TÀI KHOẢN GIÁ TRỊ GIA TĂNG. Tổng số tiền (bằng chữ): Hai trăm tám triệu ba trăm năm mươi bảy nghìn năm trăm đồng. Nguồn: Kế toán - Công ty TNHH Sản xuất và Thương mại Mỹ Tín). Tổng số tiền (bằng chữ): một trăm bốn mươi sáu triệu một trăm mười bảy nghìn năm trăm đồng. Nguồn: Kế toán - Công ty TNHH Sản xuất và Thương mại Mỹ Tín).

Kế toán thực hiện hình thức kế toán tồn kho chi tiết phù hợp với hoạt động kinh doanh của Công ty TNHH Sản xuất và Thương mại Mỹ Tín, cụ thể là hình thức “Thẻ song song”. Cuối kỳ, kế toán căn cứ vào sổ chi tiết hàng hóa lập sổ tổng hợp xuất - nhập - tồn kho hàng hóa (số lịch kế toán chính (ký, họ tên). Nguồn: Phòng Kế toán - Công ty Sản xuất. Limited và Mijn Tinhandel ).

Vì vậy, giá trị hàng hóa của công ty trong sổ sách kế toán có thể được tính toán bất cứ lúc nào trong kỳ kế toán. Trên cơ sở phiếu giao hàng và các tài liệu liên quan, kiểm toán viên đăng ký vào nhật ký chung (mẫu số 2.14). Nguồn: Phòng Kế toán - Công ty TNHH Sản xuất Thương mại Mỹ Tín) NT.

MỘT SỐ Ý KIẾN ĐỀ XUẤT NHẰM HOÀN THIỆN

Nhận xét chung về công tác kế toán hàng hóa tại Công ty TNHH Sản xuất và

Kế toán chi tiết hàng hóa trong công ty luôn có sự phối hợp chặt chẽ giữa bộ phận kế toán và người quản lý kho. Kế toán theo dõi hàng hóa qua sổ sách và cụ thể là sổ chi tiết hàng hóa. Công ty TNHH Sản Xuất Thương Mại Mỹ Tín áp dụng kế toán hàng tồn kho theo phương pháp kê khai thông thường nên có thể tính toán được số lượng hàng hóa xuất nhập, tăng giảm của hàng hóa vào bất kỳ thời điểm nào.

Ngoài những mặt tích cực mà kế toán hàng hóa đã đạt được trong thời gian qua. Xuất phát từ những hạn chế này, tôi xin đề xuất một số giải pháp nhằm hoàn thiện hơn nữa công tác tổ chức kế toán hàng hóa trong công ty. Ý kiến thứ nhất: Sử dụng phần mềm kế toán để ghi sổ kế toán.

Kế toán sử dụng tài khoản 2294 “Dự phòng giảm giá hàng tồn kho” để hạch toán dự phòng giảm giá hàng tồn kho. Kế toán trưởng (ký, ghi rõ họ tên). Nguồn: Số liệu tổng hợp từ Phòng Kế toán - Công ty TNHH Sản xuất Thương mại Mỹ Tín). Trong thời gian thực tập tại Công ty TNHH Sản xuất và Thương mại Mỹ Tín, tôi nhận thấy công tác kế toán hàng hóa đã được quan tâm đúng mức.

Bằng việc so sánh lý thuyết và thực tế tại Công ty TNHH Sản xuất và Thương mại Mỹ Tín, luận án đã trình bày những tồn tại, hạn chế và đề xuất các giải pháp hoàn thiện công tác kế toán hàng hóa tại công ty.