Tìm hiểu về tổ chức hạch toán tiền lương và trích lương hiện nay tại Công ty Cổ phần Công trình Nước - Xây dựng. Nội dung học tập: Hoàn thiện việc tổ chức hạch toán tiền lương và các khoản trích theo lương tại Công ty Cổ phần Cấp nước - Xây dựng Hải Phòng.

LÝ LUẬN CƠ BẢN VỀ TỔ CHỨC KẾ TOÁN TIỀN LƯƠNG

TIỀN LƯƠNG VÀ BẢN CHẤT CỦA TIỀN LƯƠNG

- Khái niệm tiền lương

- Vai trò và chức năng, ý nghĩa của tiền lương

- Vai trò của tiền lương

- Chức năng và ý nghĩa của tiền lương

- Các nhân tố ảnh hưởng đến tiền lương

- Các hình thức trả lương trong doanh nghiệp

- Trả lương theo thời gian

- Trả lương theo sản phẩm

- Trả lương khoán

- Nguyên tắc hạch toán tiền lương

- Quỹ lương,quỹ BHXH,quỹ BHYT,quỹ KPCĐ,quỹ BHTN

- Quỹ lương

- Quỹ bảo hiểm xã hội (BHXH)

- Quỹ bảo hiểm y tế (BHYT)

- Kinh phí công đoàn

- Quỹ bảo hiểm thất nghiệp (BHTN)

Tính toán và trả lương, trả lương cho người lao động một cách chính xác, kịp thời. Người lao động phải trả 8% tổng tiền lương bằng hình thức khấu trừ vào tiền lương.

Tổ chức kế toán tiền lương và các khoản trích theo lương

- Tổ chức chứng từ và tài khoản

- Chứng từ kế toán

- Tài khoản sử dụng

- Hình thức kế toán

- Hình thức kế toán Nhật ký chung

- Hình thức kế toán Nhật ký - Sổ Cái

- Hình thức kế toán Chứng từ ghi sổ

- Hình thức sổ kế toán Nhật ký - Chứng từ

- Hình thức kế toán trên máy vi tính

- Tổ chức kế toán BHXH,BHYT,BHTN,KPCĐ

THỰC TRẠNG TỔ CHỨC KẾ TOÁN TIỀN LƯƠNG VÀ

Lịch sử hình thành và phát triển

Công ty có 12 cổ đông sáng lập, trong đó có cổ đông chính với số vốn góp cụ thể như sau:

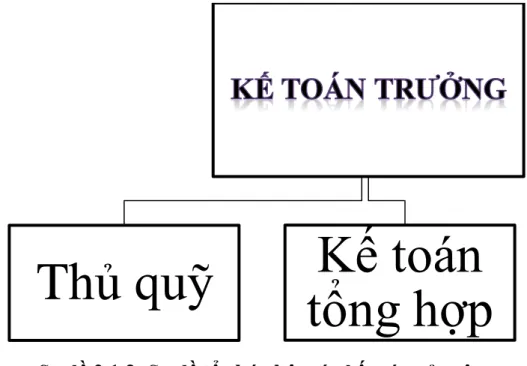

Cơ cấu tổ chức và nhân sự

Thực hiện các quyền lợi của người lao động theo quy định của nhà nước như thời giờ làm việc, thời giờ nghỉ ngơi, thai sản, bảo vệ tại nơi làm việc và nghỉ phép hàng năm. Đảm bảo đủ việc làm cho người lao động, chế độ lương thưởng. Tiếp tục noi gương quản lý tốt, tiết kiệm, nâng cao tinh thần trách nhiệm của cán bộ, công nhân.

Các Công đoàn, Đoàn thanh niên đều tích cực hoạt động, tạo không khí vui tươi, phấn khởi cho người lao động. Tạo điều kiện cho các tổ chức như Đảng, công đoàn, Đoàn thanh niên tham gia các phong trào văn hóa, nghệ thuật, thể thao.

Đặc điểm tổ chức công tác kế toán của công ty cổ phần Cấp nước- Xây

Nó có chức năng tổng hợp các số liệu do kế toán điều hành và thu ngân đưa ra. Tìm hiểu, rà soát những thiếu sót của cấp dưới trước khi báo cáo kế toán trưởng. Phương pháp kế toán hàng tồn kho: phương pháp kê khai thông thường.

Công ty sử dụng hình thức sổ sách kinh doanh: theo hình thức Nhật ký chung. Đặc điểm cơ bản của hình thức sổ sách kế toán Nhật ký chung là mọi nghiệp vụ kinh tế, tài chính đều phải được ghi vào nhật ký, trong đó nhấn mạnh vào Nhật ký hàng ngày, theo trình tự thời gian xảy ra và xác định thời điểm đăng tải của giao dịch này. Hàng ngày, trên cơ sở các tài liệu đã kiểm tra làm căn cứ ghi chép, trước tiên ghi kết quả lưu lượng truy cập vào Nhật ký, sau đó căn cứ vào dữ liệu ghi trong Nhật ký thì ghi vào Nhật ký chính. tài khoản.

Nếu đơn vị mở sổ, thẻ kế toán chi tiết thì đồng thời với việc ghi Sổ cái, các nghiệp vụ phát sinh được ghi vào sổ, thẻ kế toán chi tiết tương ứng.

Những thành tích cơ bản mà công ty đạt được trong những năm gần đây

Cuối tháng, quý, năm, tổng hợp số liệu vào sổ cái và lập bảng cân đối kế toán. Sau khi kiểm tra, liên kết, số liệu ghi trong sổ cái chung và bảng tổng hợp chi tiết (từ sổ kế toán chi tiết, bìa carton) được sử dụng để lập báo cáo kế toán. Về nguyên tắc, tổng số nợ và tổng số Có trên bảng cân đối kế toán phải bằng tổng số nợ và tổng số có trên Nhật ký chung.

Công ty phải phát huy những điểm mạnh và hạn chế những điểm yếu để đạt được kết quả tốt hơn nữa.

Những thuận lợi, khó khăn của công ty trong quá trình hoạt động

THỰC TRẠNG TỔ CHỨC KẾ TOÁN TIỀN LƯƠNG VÀ CÁC KHOẢN

- Hạch toán lao động tại công ty

- Quy trình hạch toán lương

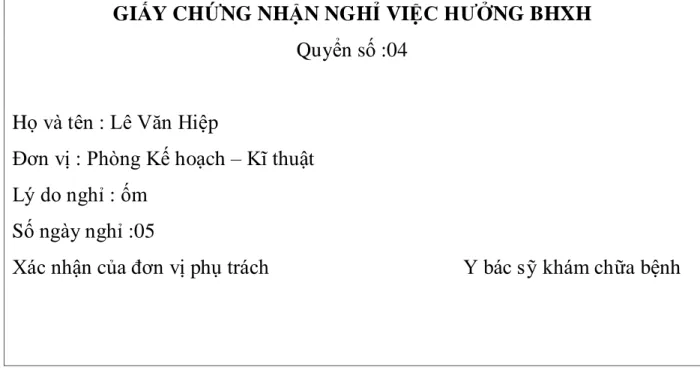

- Chứng từ sử dụng

- Hình thức trả lương

- Tổ chức kế toán chi tiết các khoản trích Bảng tổng hợp tỉ lệ trích theo

- Tổ chức kế toán tiền lương và các khoản trích theo lương

- Chứng từ sử dụng

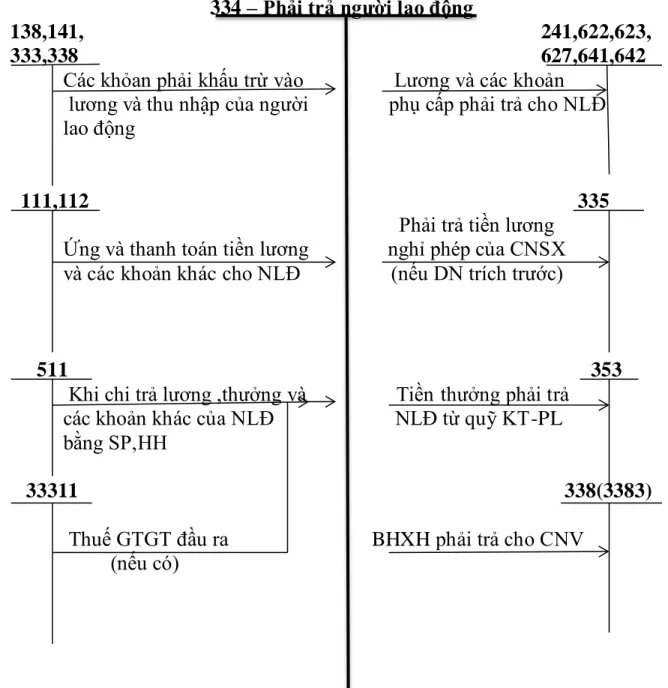

- Tài khoản sử dụng

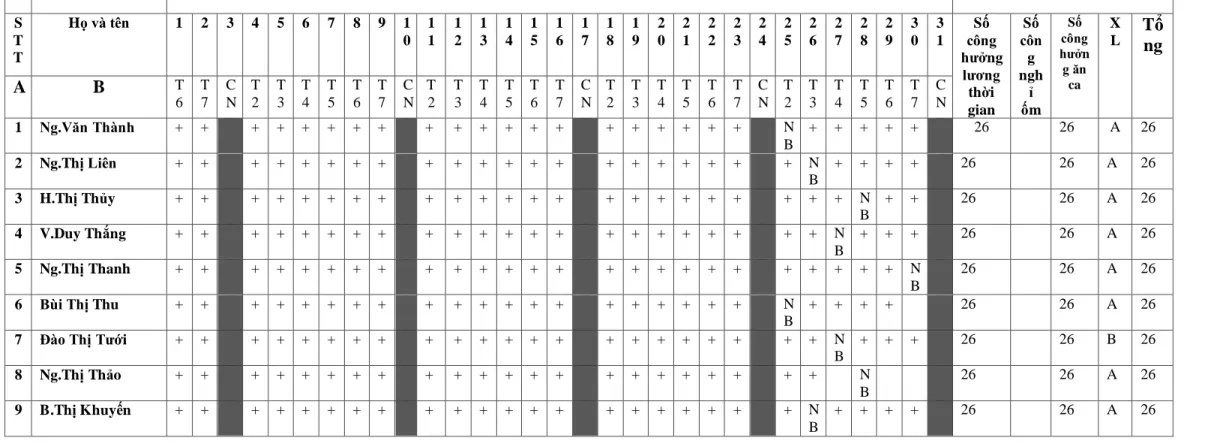

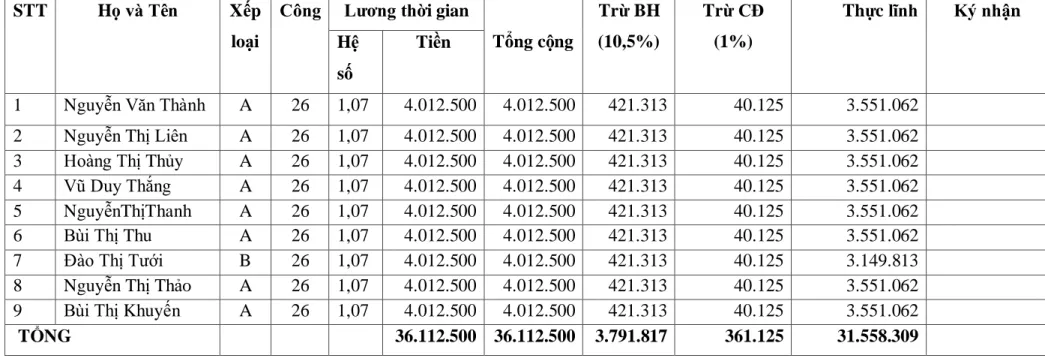

Trình độ lao động công cộng nhìn chung cao, chiếm gần 70%. Dựa trên số liệu tổng hợp từ bảng chấm công kế toán và thống kê của tổ, tính lương cho từng người từ đó lập bảng thanh toán lương. Công ty tính lương cơ bản cho nhân viên trong công ty dựa trên hệ số lương.

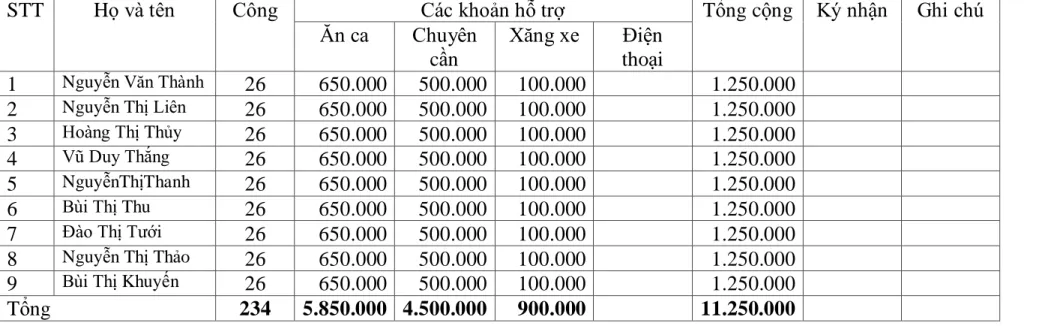

Số giờ làm việc thực tế: Căn cứ tính lương căn cứ vào số ngày làm việc thực tế của người lao động. Ngày làm việc thực tế được thể hiện trên bảng chấm công. Bảng chấm công mở ra chi tiết cho từng người trong phòng, mỗi người được thể hiện trên một dòng của bảng chấm công. Số ngày làm việc hàng tháng: Công ty xác định số ngày làm việc của nhân viên trong cả tháng là 26 ngày. Tùy theo số ngày làm việc đầy đủ hoặc vắng mặt (do các phòng ban, cơ sở trực thuộc báo cáo), công ty sẽ điều chỉnh lương nhân viên cho phù hợp.

Tuy nhiên, lương công ty trả cho nhân viên thường là đủ 26 ngày làm việc. KHÔNG. Tên đầy đủ Số tiền hỗ trợ của Quốc hội Tổng số Ghi chú đã ký. Tài khoản kế toán dùng để hạch toán tiền lương và các khoản trích theo lương của Công ty Cổ phần Cấp nước - Xây dựng Hải Phòng.

MỘT SÔ KIẾN NGHỊ NHẰM HOÀN THIỆN TỔ CHỨC KẾ

Nhận xét chung về công tác kế toán tiền lương và các khoản trích theo lương

- Ưu điểm

- Nhược điểm

Nó sẽ là đòn bẩy mạnh mẽ thúc đẩy quá trình phát triển của công ty. Hiện nay, công ty có lực lượng lao động có trình độ chuyên môn cao và chuyên môn cao. Trong công tác tài chính - kế toán, công ty đảm bảo thực hiện đầy đủ các nguyên tắc, chế độ quản lý của nhà nước.

Trong quá trình kế toán, công ty đảm bảo tuân thủ chế độ kế toán hiện hành cả về nội dung và nguyên tắc kế toán. Việc tính lương được thực hiện công bằng, chính xác cho toàn thể nhân viên trong công ty. Hiện nay, công ty vẫn chỉ sử dụng bảng tính Excel để tính toán số liệu kế toán nên việc hạch toán rất tốn thời gian và khối lượng công việc nhiều.

Công ty chưa lập bảng phân bổ lương và các khoản trích theo lương.

Một số kiến nghị nhằm hoàn thiện công tác kế toán tiền lương và các khoản

Vì vậy, việc sử dụng phần mềm kế toán là điều bắt buộc đối với các công ty nhằm giảm bớt gánh nặng và áp lực cho các kế toán viên của công ty. Công việc kế toán tiền lương và các khoản khấu trừ được thực hiện bởi đội ngũ đồng nghiệp giàu kinh nghiệm nên việc hạch toán được đảm bảo đầy đủ, chính xác và kịp thời. Phần mềm kế toán MISA SME.NET là phần mềm được tạo ra chuyên dụng cho công việc kế toán tại các công ty nhằm thực hiện đầy đủ các nghiệp vụ kế toán.

Đặc biệt hơn, phần mềm kế toán Misa sẽ giúp doanh nghiệp dễ dàng theo dõi: doanh thu, thu nhập chi phí và các khoản phải trả. Chính sách kinh doanh của nhà nước được cập nhật liên tục. Giao diện quản lý kế toán Misa thân thiện, dễ sử dụng. Phần mềm kế toán Misa là một trong những ứng dụng tiên phong hỗ trợ quản lý kho hàng, kế toán, thuế, doanh thu,…

Người quản lý cũng có thể dễ dàng điều chỉnh các thông số hiển thị trên phần mềm kế toán Misa.

Điều kiện thực hiện

Đối với người làm kế toán cá nhân: Cần lưu ý rằng việc hạch toán tiền lương và các khoản trích theo lương là rất quan trọng. Vì vậy, người hành nghề kế toán tiền lương phải là người có trình độ chuyên môn, hiểu biết về lĩnh vực tiền lương và bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, chính sách bảo hiểm xã hội. Để làm được điều này, người làm kế toán phải thường xuyên nghiên cứu, tìm hiểu, nắm bắt những thay đổi trong chính sách của nhà nước, tình hình kinh tế trong và ngoài nước để kịp thời thay đổi những thay đổi về chính sách, pháp luật kinh tế nhà nước, chuẩn mực kế toán và tiếp cận kịp thời với những thay đổi của nền kinh tế thế giới.

Mỗi công ty phải quán triệt nguyên tắc đảm bảo sự công bằng trong trả lương. Tính lương đúng và đầy đủ là vấn đề không chỉ doanh nghiệp mà cả người lao động cũng rất quan tâm. Tuy nhiên, mức lương thực tế còn phụ thuộc vào nhiều yếu tố khác. Những yếu tố này không cố định nên bảng lương của công ty không thể tránh khỏi sự thiếu sót. Qua chuyên đề này tôi chỉ xin đề cập đến một số phương pháp hoàn thiện công tác kế toán tiền lương và các khoản trích lương tại công ty, nhằm góp phần vào việc trình bày, tính toán lương và các khoản trích lương chính xác. chế độ kế toán trong điều kiện kinh doanh theo cơ chế thị trường giúp công ty phát triển bền vững.

Em rất mong nhận được sự hướng dẫn và góp ý của các thầy cô để giúp em nâng cao hiểu biết về kế toán nói chung và công tác kế toán tiền lương, các khoản trích lương nói riêng.