Tên dự án: Hoàn thiện công tác hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Xây dựng và Xuất nhập khẩu Bạch Đằng. Tìm hiểu thực tế hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Xây dựng và Xuất nhập khẩu Bạch Đằng. Nội dung giảng dạy: Hoàn thiện công tác hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Xây dựng và Xuất nhập khẩu Bạch Đằng.

Làm rõ thực trạng hạch toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Xuất nhập khẩu Xây dựng Bạch Đằng. Đối tượng nghiên cứu: Tính toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Xuất nhập khẩu Xây dựng Bạch Đằng.

Tổng quan về doanh thu, chi phí và xác định kết quả kinh doanh trong doanh nghiệp

Sự cần thiết phải tổ chức công tác kế toán doanh thu, chi phí xác định kết quả kinh

LÝ LUẬN CHUNG VỀ TỔ CHỨC DOANH THU, TÍNH CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TRONG DOANH NGHIỆP XÂY DỰNG 1.1. Tổng quan về doanh thu, chi phí và xác định kết quả hoạt động kinh doanh tại các công ty xây dựng. Kết luận: Từ những vai trò thiết yếu nêu trên, việc hoàn thiện tính toán doanh thu, chi phí và xác định kết quả kinh doanh là vấn đề mà mỗi công ty nên quan tâm hơn nữa.

Những khái niệm cơ bản về doanh thu, chi phí và xác định kết quả kinh doanh ở công ty xây dựng.

Các khái niệm cơ bản về doanh thu, chi phí và xác định kết quả kinh doanh trong

- Doanh thu trong doanh nghiệp xây lắp

- Chi phí trong doanh nghiệp xây lắp

- Xác định kết quả kinh doanh

Kết quả hoạt động sản xuất kinh doanh: là chênh lệch giữa thu nhập thuần với giá vốn hàng bán, chi phí quản lý doanh nghiệp. Kết quả kinh doanh của hoạt động tài chính: là số chênh lệch giữa thu nhập của hoạt động tài chính và chi phí của hoạt động tài chính. Kết quả hoạt động kinh doanh khác: là số chênh lệch giữa thu nhập khác và chi phí khác.

Sinh viên: Nguyễn Thị Khánh Huyền - Lớp QTL801K 7 Kết quả kinh doanh = Kết quả hoạt động. Nhiệm vụ kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong doanh nghiệp xây dựng.

Nhiệm vụ của kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong

Tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong doanh

- Kế toán doanh thu bán hàng và cung cấp dịch vụ

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

- Kế toán giá vốn hàng bán

- Chứng từ sử dụng

- Tài khoản sử dụng, nguyên tắc hạch toán và phương pháp xác định giá vốn

- Phương pháp hạch toán

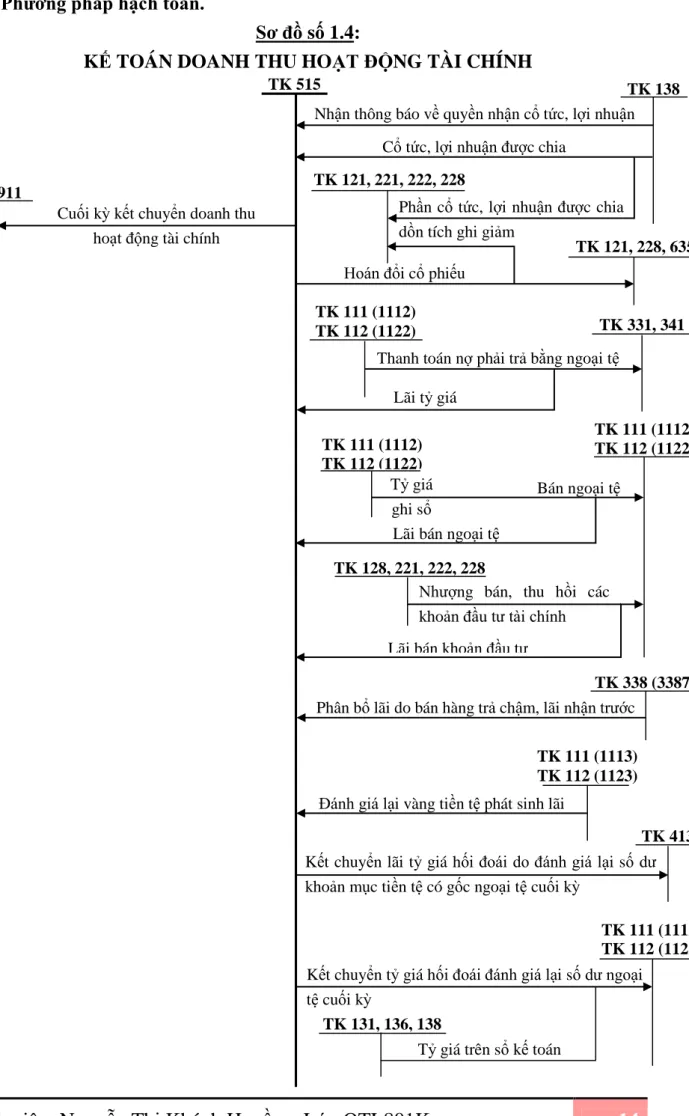

- Kế toán doanh thu hoạt động tài chính và chi phí tài chính

- Doanh thu hoạt động tài chính

- Chi phí tài chính

- Kế toán chi phí quản lý doanh nghiệp

- Chứng từ hạch toán

- Sổ sách sử dụng

- Kết cấu tài khoản

- Phương pháp hạch toán

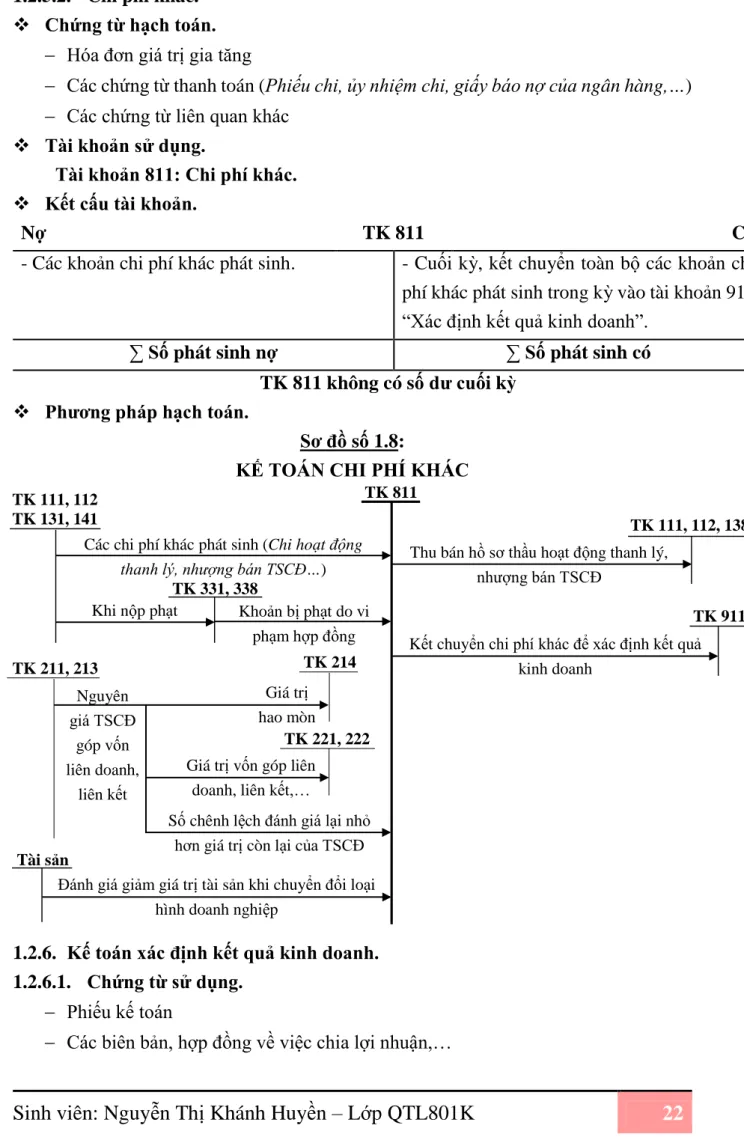

- Kế toán thu nhập khác và chi phí khác

- Thu nhập khác

- Chi phí khác

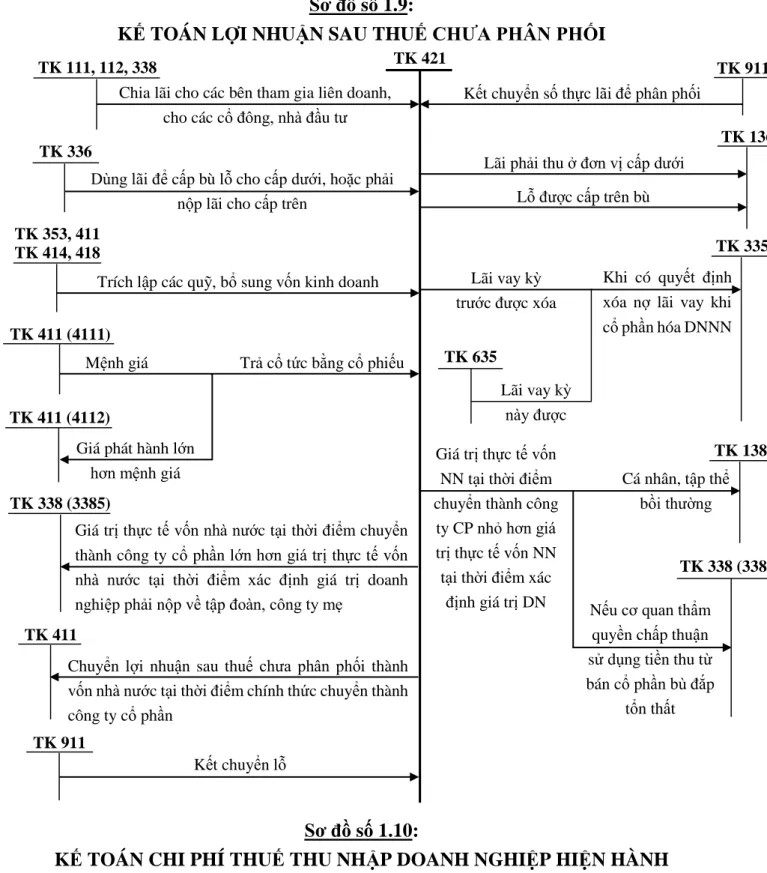

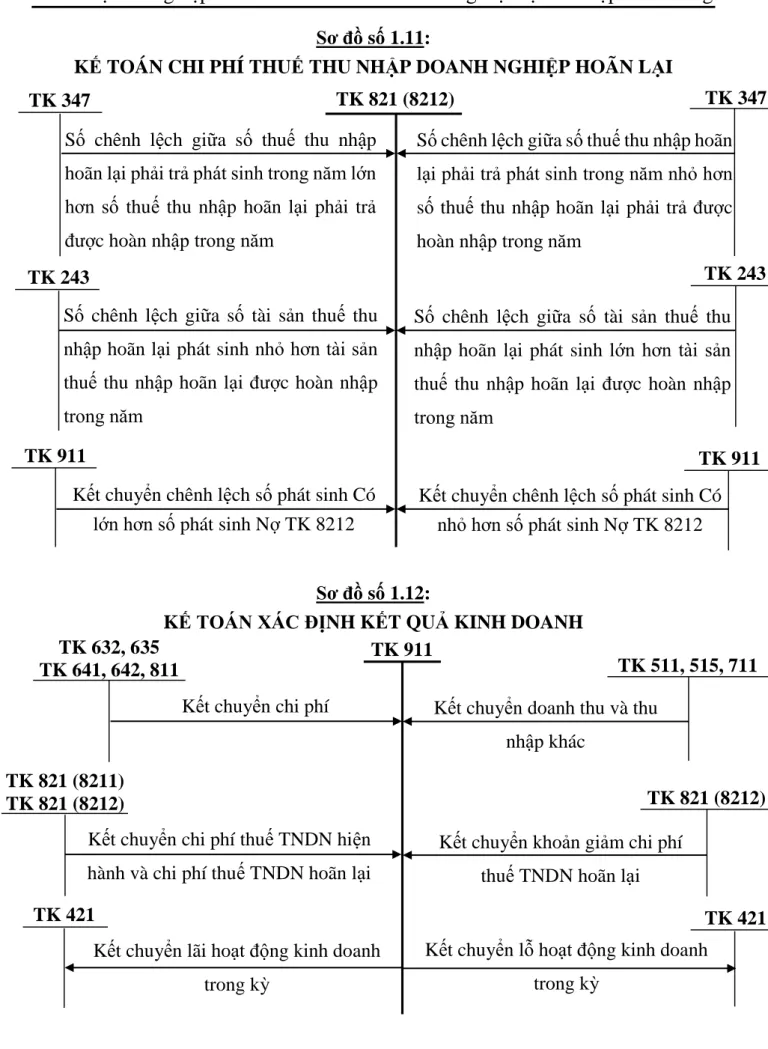

- Kế toán xác định kết quả kinh doanh

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

Kết chuyển chi phí quản lý kinh doanh vào tài khoản 911 “Xác định kết quả kinh doanh”. Chuyển chi phí thuế thu nhập doanh nghiệp hiện hành sang bên Nợ tài khoản 911 - “Xác định kết quả kinh doanh”. Ghi giảm chi phí thuế thu nhập doanh nghiệp hoãn lại (Chênh lệch giữa tài sản thuế thu nhập hoãn lại phát sinh trong năm lớn hơn tài sản thuế thu nhập hoãn lại được hoàn nhập trong năm).

Ghi giảm thuế thu nhập hoãn lại (chênh lệch giữa số thuế thu nhập hoãn lại phải trả được hoàn nhập trong năm lớn hơn số thuế thu nhập hoãn lại phát sinh trong năm). Chi phí hoạt động tài chính, chi phí thuế doanh nghiệp và các chi phí khác.

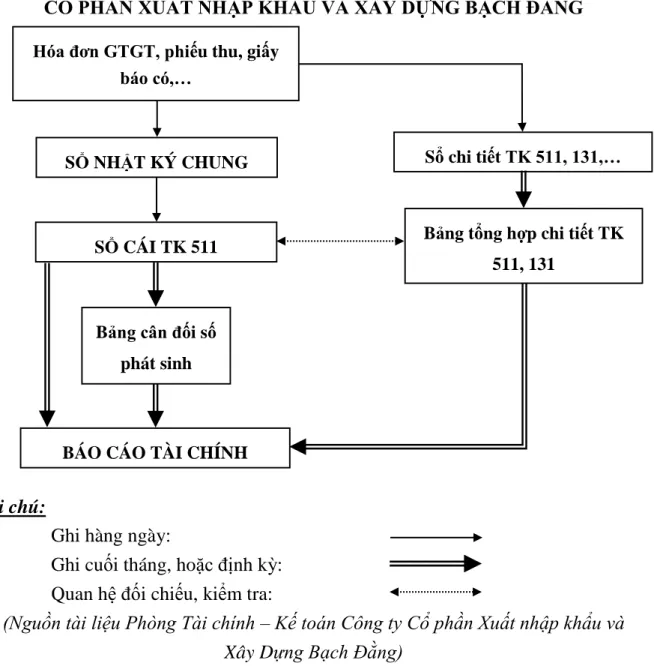

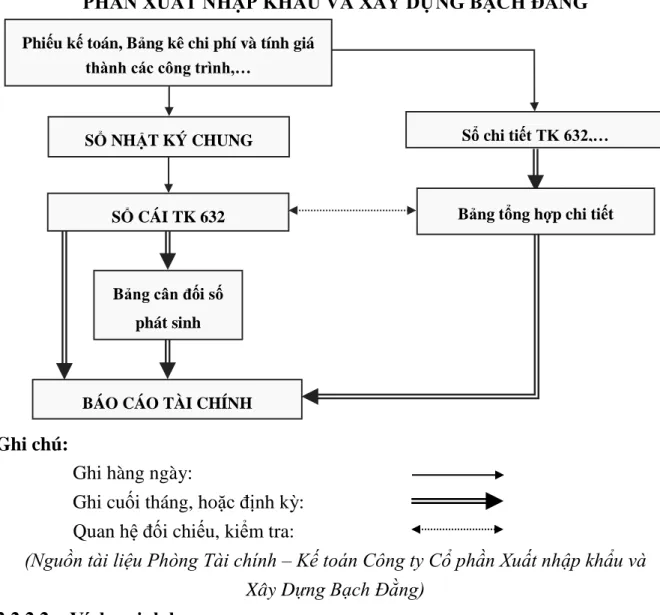

Tổ chức vận dụng hệ thống sổ sách kế toán vào công tác kế toán doanh thu, chi phí

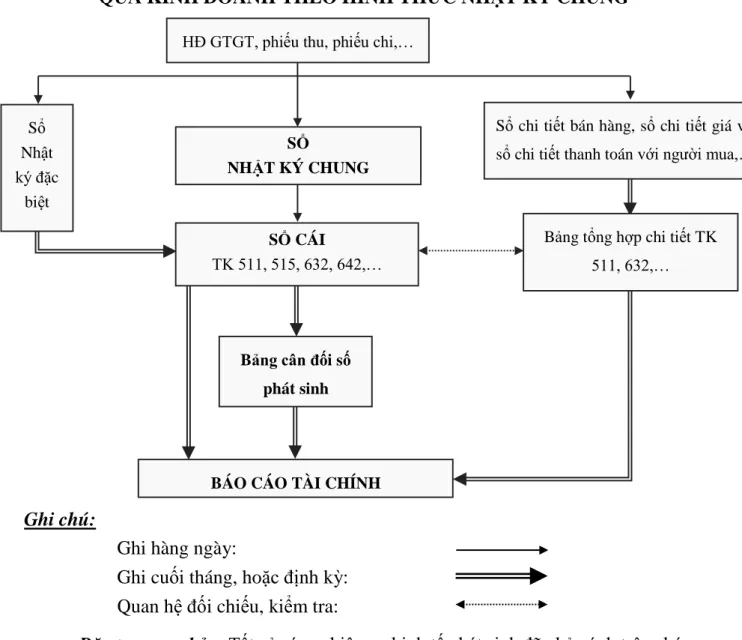

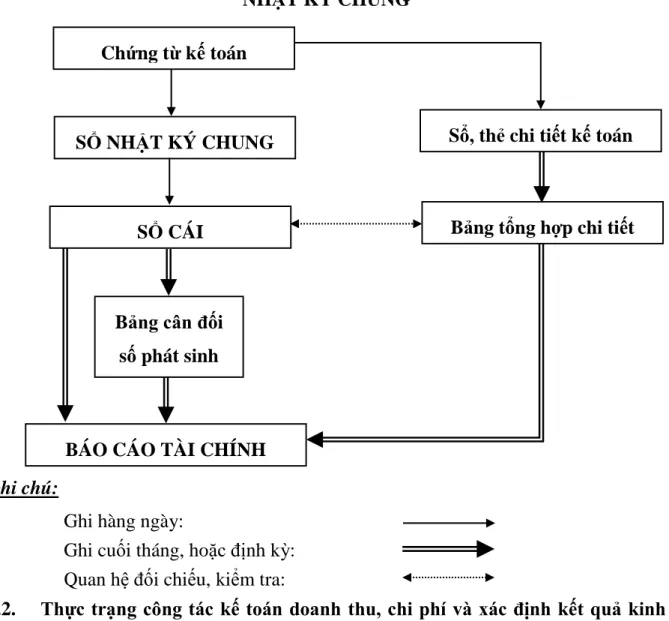

QUY TRÌNH GHI THU NHẬP, CHI PHÍ VÀO SỔ KẾ TOÁN VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH DƯỚI HÌNH THỨC SỔ TỔNG HỢP. Đặc điểm cơ bản: Mọi nghiệp vụ tài chính phát sinh được phản ánh trên chứng từ kế toán đều phải được ghi vào nhật ký chung theo trình tự thời gian. Hình thức sổ sách đơn giản, dễ thực hiện và thiết thực cho việc phân công công việc kế toán.

Được sử dụng phổ biến, phù hợp với việc ứng dụng công nghệ thông tin và sử dụng máy tính trong công tác kế toán;. Đặc điểm cơ bản: Tất cả các nghiệp vụ kinh tế phát sinh được phản ánh trên chứng từ kế toán đều được phân loại, tổng hợp và ghi vào sổ sách. Điều kiện áp dụng: Áp dụng cho doanh nghiệp vừa và lớn; Nó sử dụng rất nhiều công việc kế toán và một số lượng lớn các tài khoản kế toán.

Hình thức sổ sách đơn giản, dễ ghi chép, phù hợp cho việc phân chia công việc kế toán;. Đặc điểm cơ bản: Tất cả các giao dịch kinh tế phát sinh phản ánh trên chứng từ kế toán đều được phân loại và ghi vào Nhật ký - Chứng từ theo bên Có của Tài khoản tương ứng tương ứng với các Tài khoản Nợ.khác. Điều kiện áp dụng: Áp dụng cho doanh nghiệp lớn; Có nhiều kế toán viên có trình độ chuyên môn cao.

Mẫu sổ kế toán rất phức tạp và đòi hỏi trình độ chuyên môn cao của mỗi kế toán viên. Công việc kế toán được thực hiện với sự trợ giúp của chương trình kế toán trên máy vi tính. Phần mềm kế toán được thiết kế theo nguyên tắc của một trong 4 hình thức kế toán hoặc kết hợp các hình thức kế toán trên.

THỰC TRẠNG CÔNG TÁC KẾ TOÁN DOANH THU, CHI PHÍ

Khái quát chung về Công ty Cổ phần Xuất nhập khẩu và Xây Dựng Bạch Đằng. 30

- Chức năng, nhiệm vụ của Công ty Cổ phần Xuất nhập khẩu và Xây Dựng Bạch

- Đặc điểm bộ máy tổ chức quản lý tại Công ty Cổ phần Xuất nhập khẩu và Xây

- Những thuận lợi, khó khăn của công ty

- Đặc điểm công tác kế toán của Công ty Cổ phần Xuất nhập khẩu và Xây Dựng

- Mô hình tổ chức bộ máy kế toán của Công ty

- Các chính sách và phương pháp kế toán áp dụng tại công ty

- Nội dung doanh thu bán hàng và cung cấp dịch vụ của Công ty

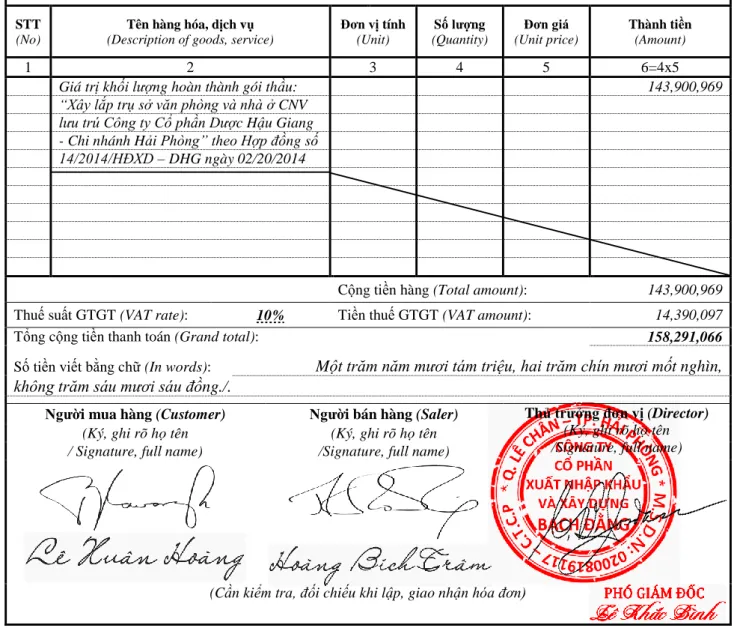

- Ví dụ minh họa

- Thực trạng công tác kế toán giá vốn hàng bán tại Công ty

- Nội dung giá vốn hàng bán tại Công ty

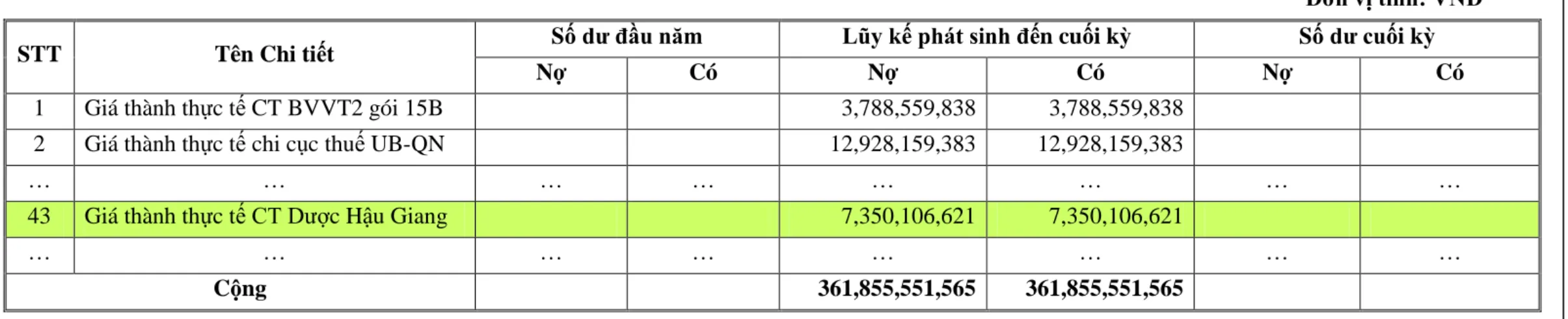

- Ví dụ minh họa

- Thực trạng doanh thu, chi phí hoạt động tài chính tại Công ty

- Doanh thu hoạt động tài chính tại Công ty

- Chi phí tài chính

- Thực trạng công tác kế toán chi phí quản lý doanh nghiệp tại Công ty

- Thực trạng công tác kế toán thu nhập khác và chi phí khác tại Công ty

- Thực trạng công tác kế toán xác định kết quả kinh doanh tại Công ty

Chức năng, nhiệm vụ của Công ty Cổ phần Xây dựng và Xuất nhập khẩu Bạch Đằng. Đặc điểm tổ chức quản lý tại Công ty Cổ phần Xuất nhập khẩu Xây dựng Bạch Đằng. Nguồn tài liệu: Bộ Tài chính - Kế toán, Bạch Đằng Bygge- og Xuất nhập khẩu Aktieselskab).

Đặc điểm công việc kế toán tại Công ty Cổ phần XNK và Xây dựng Bạch Đằng. Nguồn tài liệu: Bộ Tài chính - Kế toán, Bạch Đằng Bygge- og Xuất nhập khẩu Aktieselskab). Nhà thầu: Công ty CP XNK và Xây dựng Bạch Đằng.

Công ty Cổ phần Xây dựng và Xuất nhập khẩu Bạch Đằng Mẫu số S03a – DN. Đơn vị sử dụng: Công ty Cổ phần Xây dựng và Xuất nhập khẩu Bạch Đằng. Công ty Cổ phần Xây dựng và Xuất nhập khẩu Bạch Đằng Mẫu số S03b – DN.

Nhà thầu: Công ty cổ phần xây dựng và xuất nhập khẩu Bạch Đằng - Căn cứ xác định:. THỦ TỤC ĐĂNG KÝ TÀI KHOẢN TÀI CHÍNH TẠI CÔNG TY CỔ PHẦN XÂY DỰNG VÀ XUẤT NHẬP KHẨU BÁCH ĐĂNG. Công ty Cổ phần Xây dựng và Xuất nhập khẩu Bạch Đằng Mẫu số 1. S03a – ĐN.

Công ty Cổ phần Xây dựng và Xuất nhập khẩu Bạch Đằng Mẫu số 1. S03b – ĐN. Nguồn tài liệu: Phòng Tài chính - Kế toán, Công ty Cổ phần Xây dựng và Xuất nhập khẩu Bạch Đằng). Nguồn tài liệu Phòng Tài chính - Kế toán Công ty Cổ phần XNK và Xây dựng Bạch Đằng) SỔ TỔNG HỢP.

Bạch Đằng Byggeri og Xuất nhập khẩu Aktieselskab mẫu số B02 – DN.

MỘT SỐ GIẢI PHÁP HOÀN THIỆN CÔNG TÁC DOANH THU,

- Đánh giá thực trạng công tác kế toán doanh thu, chi phí và xác định kết quả kinh

- Ưu điểm

- Hạn chế

- Sự cần thiết phải hoàn thiện tổ chức kế toán doanh thu, chi phí và xác định kết quả

- Nguyên tắc hoàn thiện tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh

- Một số kiến nghị nhằm hoàn thiện công tác kế toán doanh thu, chi phí và xác định

- Kiến nghị 1: Về công tác luân chuyển chứng từ

- Kiến nghị 2: Về xác định kết quả kinh doanh chi tiết

- Kiến nghị 3: Về hiện đại hóa công tác kế toán

Công ty có hệ thống kế toán doanh nghiệp được tổ chức và thực hiện linh hoạt, phù hợp với đặc điểm sản xuất kinh doanh của đơn vị xây dựng. Công ty sử dụng máy tính để làm công việc kế toán. Sự cần thiết phải hoàn thiện công tác tổ chức kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Xuất nhập khẩu Xây dựng Bạch Đằng.

Hiện nay, việc tổ chức hạch toán thu nhập, chi phí và xác định hoạt động kinh doanh tại Công ty Cổ phần XNK Xây dựng Bạch Đằng chưa hoàn thiện, gây khó khăn cho công tác quản lý do thông tin thu nhập, chi phí chưa được tổng hợp đầy đủ. Vì vậy, việc hoàn thiện công tác hạch toán thu nhập, chi phí và xác định kết quả kinh doanh sẽ giúp đảm bảo mọi số liệu liên quan có độ tin cậy cao, phù hợp với các chế độ, chính sách hiện hành. Nguyên tắc hoàn thiện tổ chức kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Xuất nhập khẩu Xây dựng Bạch Đằng.

Đảm bảo sự tương thích giữa tổ chức kinh doanh và tổ chức quản lý của công ty với chế độ kế toán tổng hợp. Mang lại sự tiết kiệm hiệu quả khi tổ chức công tác kế toán tại doanh nghiệp. Một số kiến nghị nhằm nâng cao tính toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Xây dựng và Xuất nhập khẩu. Xác định kết quả kinh doanh tại Công ty Cổ phần Xây dựng và Xuất nhập khẩu Bạch Đằng.

Nó phản ánh đầy đủ, khách quan tình hình tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh của Công ty năm 2015. Đề tài đánh giá những thuận lợi, khó khăn của công ty về công tác kế toán nói chung và công tác hoàn thiện tổ chức về kế toán thu nhập, chi phí và xác định kết quả kinh doanh nói riêng của Công ty. Bằng việc so sánh lý luận cơ bản với thực tiễn, luận án đã đưa ra những khuyến nghị nhằm hoàn thiện công tác kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty.