Số liệu kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần AB Plus Logistics. Nội dung hướng dẫn: Hoàn thiện công tác thu, chi, kế toán.

CƠ SỞ LÝ LUẬN VỀ TỔ CHỨC KẾ TOÁN DOANH THU

Những vấn đề chung về kế toán doanh thu chi phí và xác định kết quả kinh

- Sự cần thiết tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh

- Một số khái niệm cơ bản về doanh thu, chi phí và xác định kết quả kinh

- Doanh thu

- Chi phí

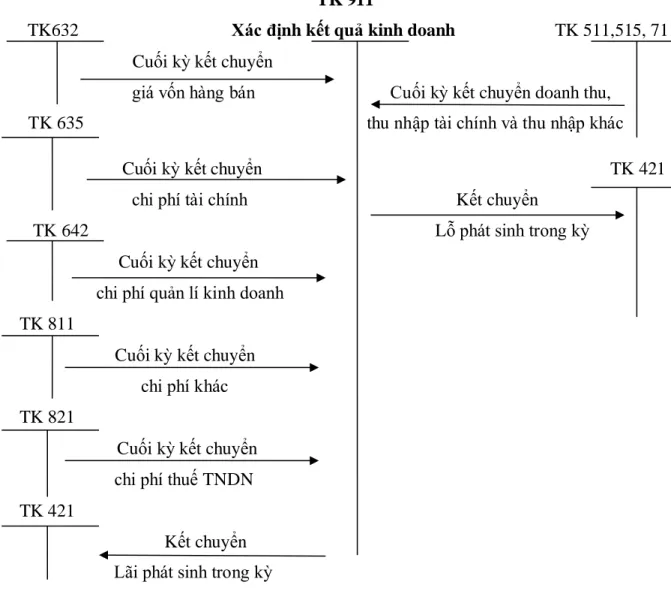

- Xác định kết quả hoạt động kinh doanh

- Các phương thức bán hàng và thanh toán trong doanh nghiệp

- Các phương thức bán hàng

- Các phương thức thanh toán

- Nhiệm vụ của kế toán doanh thu, chi phí và xác định kết quả kinh doanh

Kết quả kinh doanh = Doanh thu thuần - Giá vốn hàng bán - Chi phí quản lý kinh doanh. Kết quả kinh doanh từ hoạt động tài chính = Thu nhập từ hoạt động tài chính – Chi phí từ hoạt động tài chính.

Nội dung tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh

- Tổ chức kế toán doanh thu trong doanh nghiệp vừa và nhỏ

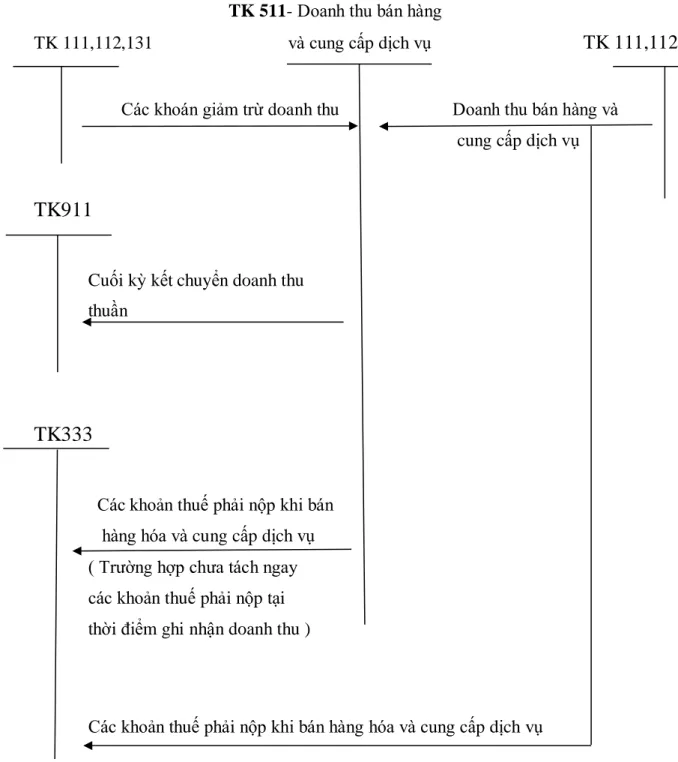

- Kế toán doanh thu bán hàng và cung cấp dịch vụ

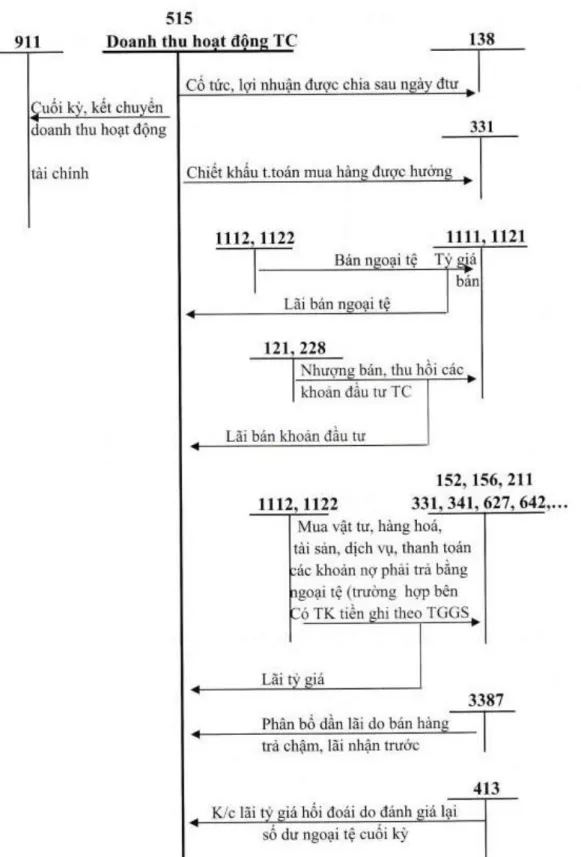

- Kế toán doanh thu hoạt động tài chính

- Kế toán chi phí trong doanh nghiệp vừa và nhỏ

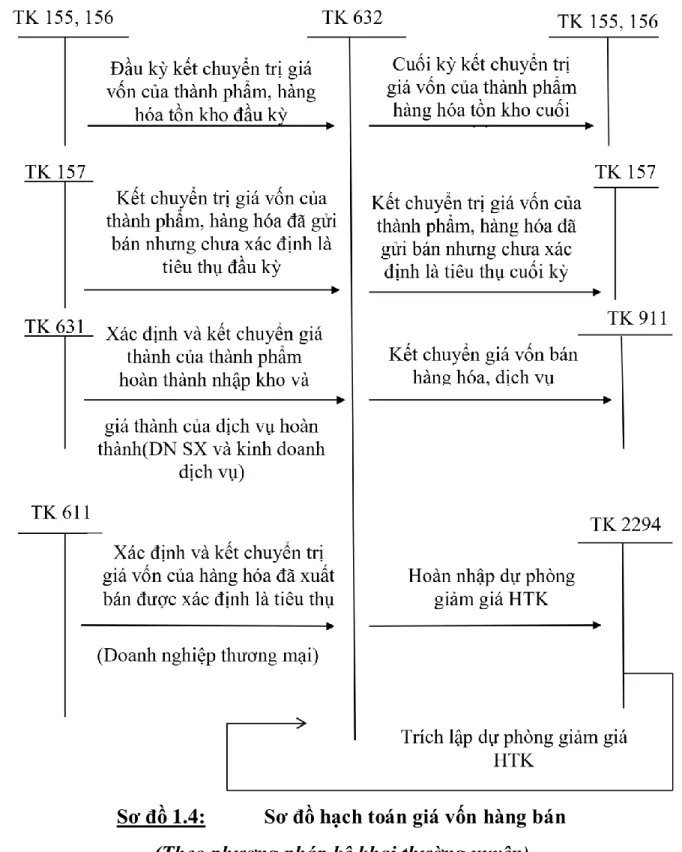

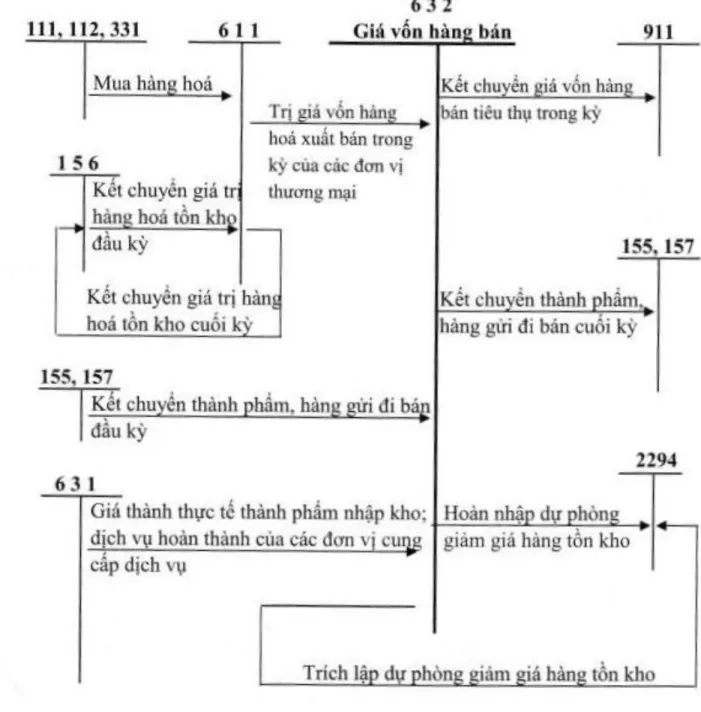

- Kế toán giá vốn hàng bán

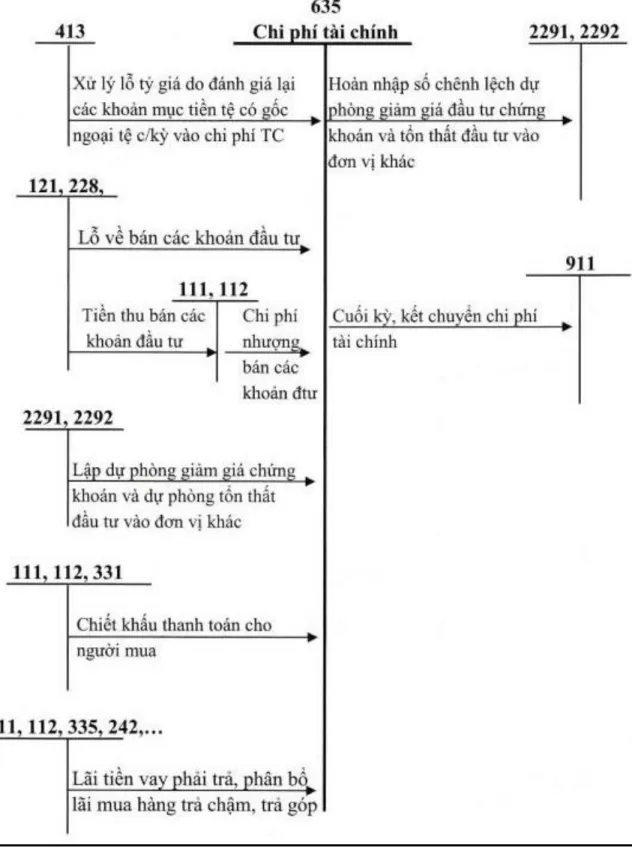

- Kế toán chi phí hoạt động tài chính

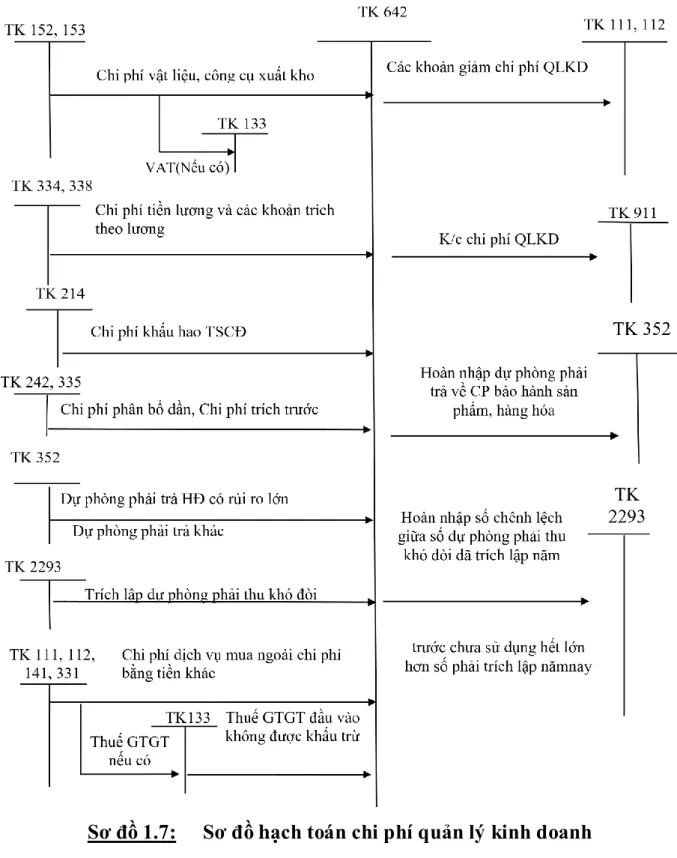

- Kế toán chi phí quản lý kinh doanh

- Kế toán xác định kết quả kinh doanh

Khi kết thúc kỳ thanh toán, chuyển toàn bộ chi phí tài chính phát sinh trong kỳ. Kết chuyển chi phí hoạt động kinh doanh vào tài khoản 911 “Xác định kết quả kinh doanh”. Chi phí kinh doanh tài chính, chi phí thuế thu nhập doanh nghiệp và các chi phí khác;.

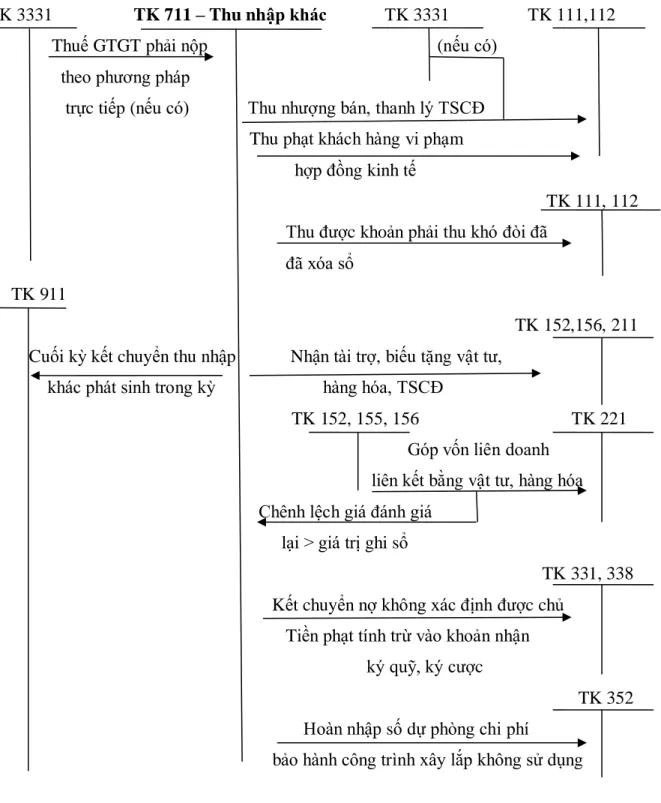

Thu nhập từ hoạt động tài chính, thu nhập khác và các khoản giảm chi phí thu nhập doanh nghiệp;.

Các hình thức kế toán trong doanh nghiệp

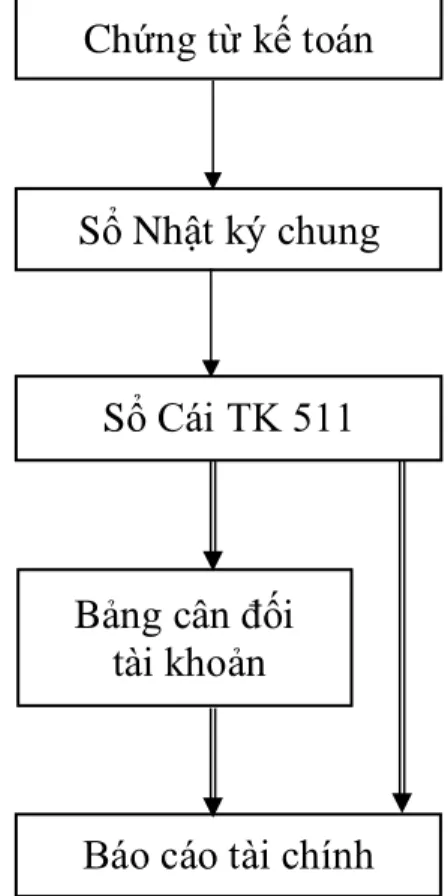

- Hình thức kế toán nhật ký chung

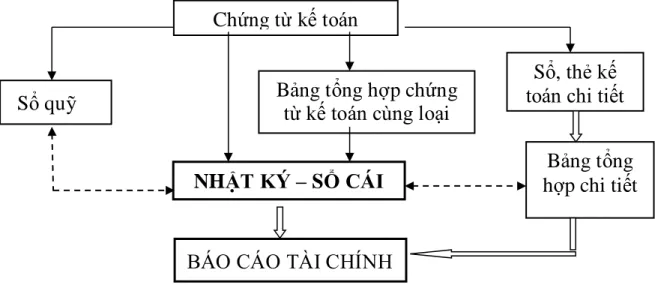

- Hình thức kế toán Nhật ký - Sổ Cái

Các nghiệp vụ kinh tế, tài chính phát sinh được tổng hợp và ghi chép theo trình tự thời gian và theo nội dung kinh tế (theo tài khoản kế toán) trên cùng một sổ kế toán tổng hợp là Nhật ký - Sổ sách. Căn cứ ghi vào Nhật ký - Sổ cái tổng hợp là các tài liệu kế toán hoặc tổng hợp các tài liệu kế toán cùng loại. Đặc điểm: Căn cứ trực tiếp để ghi sổ kế toán tổng hợp là “Chứng từ sổ kế toán”.

Chứng từ kế toán do kế toán viên lập trên cơ sở từng chứng từ kế toán hoặc bảng chứng từ kế toán. Đặc điểm: Công việc kế toán được thực hiện trên chương trình phần mềm kế toán trên máy vi tính. Phần mềm kế toán được thiết kế theo nguyên tắc của một trong bốn phương án kế toán hoặc kết hợp các phương án kế toán nêu trên.

Phần mềm kế toán không thể hiện đầy đủ quy trình ghi sổ kế toán mà phải in được đầy đủ sổ sách kế toán, báo cáo tài chính theo quy định. Các loại sổ: Phần mềm kế toán được thiết kế theo loại sổ kế toán nào sẽ có loại sổ tương ứng với loại sổ kế toán đó nhưng không hoàn toàn giống với mẫu kế toán viết tay. HIỆN TRẠNG TỔ CHỨC KẾ TOÁN VỀ CHI PHÍ DOANH THU VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY TRÁCH NHIỆM HỮU HẠN LOGISTICS.

Giới thiệu về công ty Cổ phần kho vận AB PLUS

- Quá trình hình thành và phát triển của công ty Cổ phần kho vận AB PLUS

- Những thuận lợi và khó khăn của công ty Cổ phần kho vận AB PLUS

- Thuận lợi

- Khó khăn

- Tổ chức bộ máy quản lí tại công ty Cổ phần kho vận AB PLUS

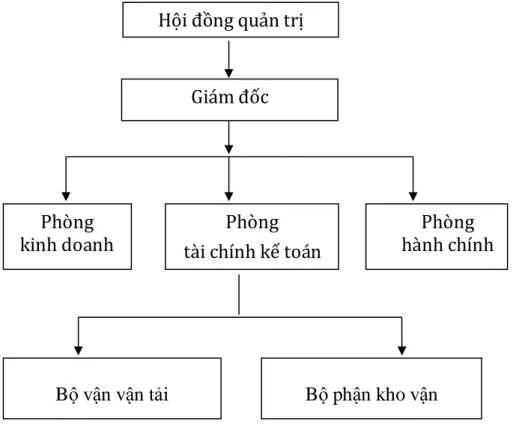

- Sơ đồ cơ cấu tổ chức của công ty

- Đặc điểm tổ chức kế toán tại công ty Cổ phần kho vận AB PLUS

- Tổ chức bộ máy kế toán

- Đặc điểm chính sách và phương pháp kế toán công ty Cổ phần kho vận

Phòng Tài chính kế toán: Quản lý, kiểm tra, giám sát và thực hiện chế độ kế toán, thống kê, đáp ứng nhu cầu tài chính cho hoạt động sản xuất kinh doanh. Trong phòng, kế toán trưởng trực tiếp giám sát các kế toán viên. Nhân viên kế toán có nhiệm vụ hạch toán chi tiết, kế toán tổng hợp, lập báo cáo kế toán, phân tích hoạt động kinh tế và kiểm soát hoạt động kế toán của công ty.

Tổ chức bộ máy kế toán của Công ty theo mô hình kế toán tập trung. Toàn bộ hồ sơ dữ liệu được gửi tập trung về phòng Tài chính - Kế toán. Kế toán trưởng: Chịu trách nhiệm về công việc kế toán tổng hợp cho Công ty, tổ chức kế toán, xác định hình thức kế toán áp dụng cho đơn vị, cung cấp các thông tin kinh tế hỗ trợ người quản lý trong công tác nghiệp vụ và kiểm tra tài chính.

Ngoài ra, người quản lý kế toán còn giám sát các nghiệp vụ: phải thu, phải trả, theo dõi tài sản cố định, tập hợp chi phí sản xuất đơn vị, duy trì kết quả sản xuất kinh doanh, lập báo cáo tài chính, khai thuế, tổ chức sử dụng và huy động hiệu quả nhất. về vốn. Với hình thức Nhật ký chung, mọi nghiệp vụ kinh tế, tài chính phát sinh đều phải được ghi vào nhật ký, tập trung vào Nhật ký chung, theo trình tự thời gian phát sinh giao dịch và hạch toán. Áp dụng chế độ kế toán theo thông tư số 133/2016/TT-BTC của Bộ Tài chính đối với doanh nghiệp nhỏ và vừa.

Thực trạng tổ chức kế toán doanh thu chi phí và xác định kết quả kinh doanh

- Kế toán doanh thu bán hàng và cung cấp dịch vụ tại công ty Cổ phần

- Chứng từ kế toán sử dụng

- Sổ sách sử dụng

- Tài khoản sử dụng

- Quy trình ghi sổ kế toán tại công ty

- Ví dụ minh họa

- Chứng từ sử dụng

- Tài khoản sử dụng

- Trình tự ghi sổ

- Ví dụ minh họa

- Kế toán giá vốn hàng bán tại công ty Cổ phần kho vận AB PLUS

- Chứng từ kế toán sử dụng

- Sổ sách sử dụng

- Tài khoản sử dụng

- Quy trình hạch toán

- Chứng từ sử dụng

- Tài khoản sử dụng

- Quy trình hạch toán

- Ví dụ minh họa

- Kế toán xác định kết quả kinh doanh tại công ty Cổ phần kho vận

- Chứng từ kế toán sử dụng

- Sổ sách sử dụng

- Tài khoản sử dụng

- Quy trình hạch toán

- Ví dụ minh họa

Công ty tính và nộp thuế GTGT theo phương pháp khấu trừ, khấu hao tài sản cố định tính theo phương pháp bình quân. Căn cứ vào đó, công ty có thể xác định kết quả kinh doanh, lợi nhuận thực tế và số thuế đã nộp vào ngân sách nhà nước. Và cuối cùng, người quản trị sẽ xác định kế hoạch sản xuất cho từng loại sản phẩm trong kỳ kế toán tiếp theo, tìm giải pháp khắc phục điểm yếu nhằm nâng cao doanh số bán sản phẩm trong công ty.

Kế toán doanh thu bán hàng và cung cấp dịch vụ tại Công ty Cổ phần AB PLUS Logistics AB PLUS Logistics. Định kỳ vào cuối tháng, kế toán tổng hợp số liệu trên các tài khoản tài chính để lập bảng cân đối kế toán. Nội dung: Công ty Cổ phần Vật tư Thiết bị Việt Pháp thanh toán tiền hàng.

Kế toán thu nhập từ hoạt động tài chính tại Công ty Cổ phần Logistics AB PLUS 2.2.2.1. Công ty tính giá vốn hàng bán theo phương pháp bình quân gia quyền liên tiếp: Theo phương pháp này, sau mỗi lần nhập khẩu phải tính giá trị giá vốn hàng xuất đi. Việc xác định kết quả kinh doanh là quan trọng, nó phản ánh tình hình kinh doanh của công ty trong năm dù lãi hay lỗ.

Nội dung báo cáo kết quả kinh doanh của Công ty Cổ phần AB PLUS Logistics. Kết quả sản xuất kinh doanh của công ty được xác định trong năm tài chính 1 năm từ ngày 01/01 đến ngày 31/12 hàng năm theo quy định của Chính phủ và được thể hiện trên báo cáo tài chính năm.

MỘT SỐ BIỆN PHÁP NHẰM HOÀN THIỆN TỔ CHỨC KẾ

Đánh giá thực trạng tổ chức kế toán doanh thu, chi phí và xác định kết quả

- Ưu điểm trong tổ chức kế toán doanh thu, chi phí và xác định kết quả

- Nhược điểm trong tổ chức kế toán doanh thu, chi phí và xác định kết quả

Vì vậy, công tác kế toán giá thành tại công ty bước đầu được đảm bảo đầy đủ, kịp thời khi thực hiện. Về công tác tổ chức kế toán xác định kết quả kinh doanh: Công tác kế toán xác định kết quả kinh doanh tại công ty đã đáp ứng được một phần yêu cầu của Ban Giám đốc công ty về việc cung cấp thông tin kịp thời, đúng tình hình kinh doanh của Công ty. công ty. Việc đăng ký dựa trên chế độ kế toán do Bộ Tài chính ban hành và hiện trạng của công ty.

Ngoài những thuận lợi nêu trên xét về doanh thu chi phí và xác định kết quả kinh doanh của công ty cổ phần AB PLUS Logistika vẫn còn nhiều hạn chế. Về sổ sách kế toán sử dụng: Công ty chưa tính toán chính xác doanh thu bán hàng, giá trị mua vào của hàng hóa bán ra và xác định lợi nhuận cho từng loại mặt hàng. Công ty vẫn tính thu nhập và chi phí chung theo từng mặt hàng, điều này sẽ gây khó khăn hơn trong việc theo dõi thông tin về tình hình kinh doanh của từng mặt hàng, hoạt động kéo dài và kém hiệu quả.

Việc không áp dụng các chính sách ưu đãi này sẽ làm giảm đáng kể số lượng khách hàng của Công ty và dẫn đến giảm doanh thu bán hàng và cung cấp dịch vụ của Công ty. Về ứng dụng công nghệ thông tin trong công tác kế toán: Công tác kế toán tại công ty vẫn dựa vào kế toán thủ công truyền thống. Một số biện pháp hoàn thiện công tác tổ chức kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Logistics AB PLUS.

Một số biện pháp nhằm hoàn thiện tổ chức kế toán doanh thu, chi phí và xác

- Nguyên tắc hoàn thiện trong tổ chức kế toán doanh thu, chi phí và xác

- Sự cần thiết phải hoàn thiện tổ chức kế toán doanh thu, chi phí và xác

- Yêu cầu cơ bản của việc hoàn thiện tổ chức kế toán doanh thu, chi phí và

- Nguyên tắc hoàn thiện tổ chức kế toán doanh thu, chi phí và xác định

- Một số kiến nghị nhằm hoàn thiện tổ chức kế toán doanh thu, chi phí và

Nguyên tắc hoàn thiện công tác tổ chức kế toán thu nhập, chi phí và xác định kết quả kinh doanh trong doanh nghiệp. Mục đích của việc hoàn thiện tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh là nhằm tạo ra định hướng đúng đắn, đưa công tác kế toán vào nề nếp. Kết luận phải phù hợp với đặc điểm của doanh nghiệp để thuận lợi cho hoạt động kinh doanh có hiệu quả, do đó chế độ kế toán cần được thực hiện sáng tạo, phù hợp với đặc điểm của doanh nghiệp.

Một số kiến nghị nhằm hoàn thiện công tác tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Tiếp vận AB PLUS. Trong thời gian thực tập tìm hiểu thực tế công việc kế toán tại Công ty Cổ phần AB PLUS Logistics, tôi nhận thấy công tác kế toán của công ty về cơ bản tuân thủ đúng quy trình, chế độ kế toán nhà nước do Bộ Tài chính ban hành. Các công ty cần ứng dụng khoa học công nghệ vào công tác kế toán, chẳng hạn như sử dụng phần mềm kế toán.

Hiện nay có rất nhiều chương trình kế toán như MISA, BRAVO, FAST, SASINNOVA,.. Công ty phải lựa chọn chương trình kế toán phù hợp với đặc điểm của công ty. Sử dụng phần mềm kế toán giảm bớt công việc của kế toán viên giúp kế toán viên có thể lập báo cáo nhanh nhất, chính xác nhất phục vụ cho bộ phận quản lý của ban giám đốc. Phần mềm kế toán có chức năng lưu báo cáo phục vụ nhiều mục đích khác nhau, theo dõi công nợ, thanh toán cho nhà cung cấp, quản lý tính lương nhân viên… giúp người quản lý theo dõi, kiểm tra thuận tiện, dễ dàng hơn.