Nguyên liệu thô và vai trò của chúng trong quá trình sản xuất. Nội dung tổ chức công tác kế toán nguyên vật liệu trong doanh nghiệp sản xuất.

Kế toán chi tiết nguyên vật liệu trong các doanh nghiệp

Chứng từ kế toán sử dụng

Phương pháp này phù hợp với những doanh nghiệp có nhiều chủng loại sản phẩm và đội ngũ kế toán có trình độ chuyên môn cao. Mọi chứng từ kế toán phải được luân chuyển theo đúng trình tự, thời gian hợp lý do Kế toán trưởng tại đơn vị quy định để ghi chép, tổng hợp, cung cấp số liệu kịp thời, đầy đủ cho các cá nhân, bộ phận liên quan.

Các sổ kế toán chi tiết nguyên vật liệu

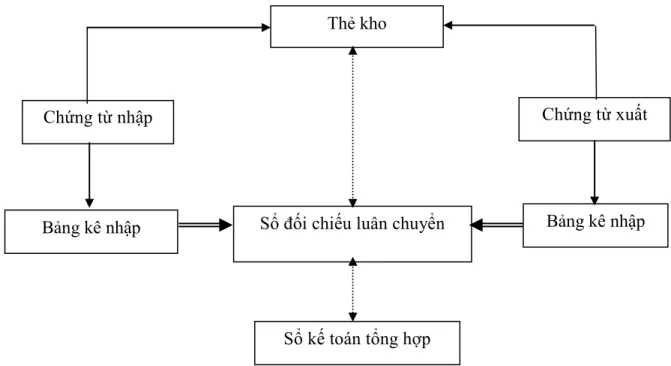

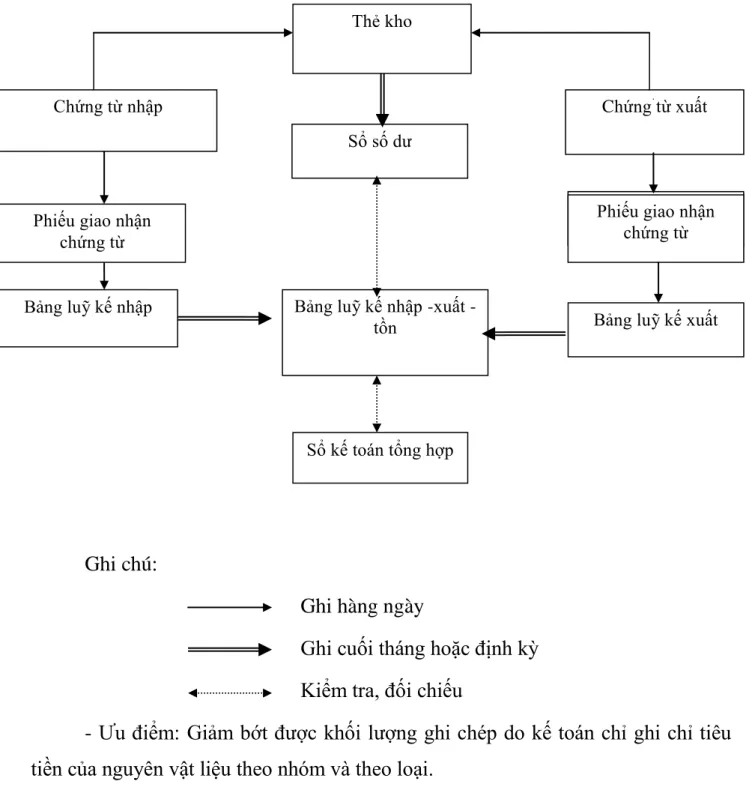

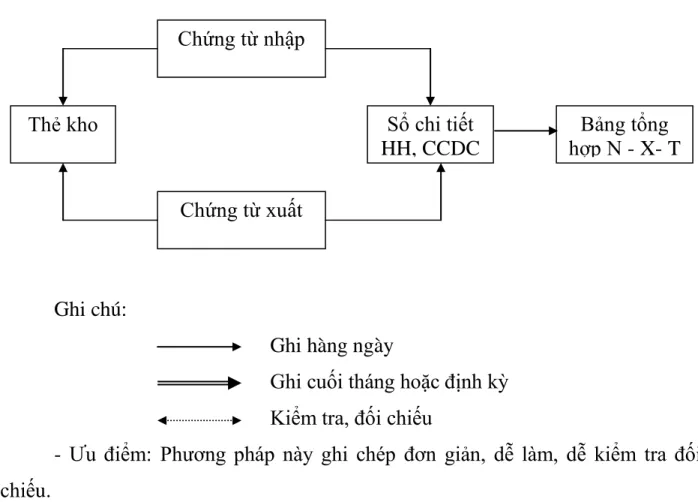

Các phƣơng pháp kế toán chi tiết nguyên vật liệu

So sánh số liệu sổ chi tiết với số liệu tồn kho thực tế. So sánh số liệu bảng lũy kế xuất - nhập - tồn kho với số liệu sổ cái chung.

Hạch toán tổng hợp nguyên vật liệu trong doanh nghiệp kế toán hàng tồn kho theo phƣơng pháp kê khai thƣờng xuyên

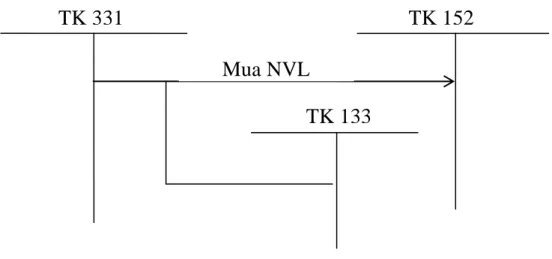

Kế toán tổng hợp nguyên vật liệu trong doanh nghiệp tính thuế GTGT theo phƣơng pháp khấu trừ

Kế toán tổng hợp nguyên vật liệu tại doanh nghiệp tính toán tồn kho theo phương pháp kê khai thông thường. Kế toán tổng hợp nguyên vật liệu tại doanh nghiệp tính thuế GTGT theo phương pháp trực tiếp.

Kế toán tổng hợp nguyên vật liệu trong doanh nghiệp tính thuế GTGT theo phƣơng pháp trực tiếp

Hạch toán tổng hợp nguyên vật liệu trong doanh nghiệp kế toán hàng tồn kho theo phƣơng pháp kiểm kê định kỳ

Tài khoản sử dụng

Kết chuyển giá vốn hàng hóa, nguyên vật liệu, dụng cụ, vật tư gốc vào tồn kho đầu kỳ (theo kết quả kiểm kê). Kết chuyển giá vốn hàng hóa, nguyên vật liệu, dụng cụ, vật tư ban đầu vào tồn kho cuối kỳ (theo kết quả kiểm kê).

Phƣơng pháp hạch toán

Giá gốc của hàng hóa, nguyên vật liệu, dụng cụ, vật tư mua trong kỳ, hàng bán ra bị trả lại. Giá gốc của hàng hóa, nguyên liệu, vật liệu, công cụ, dụng cụ xuất ra sử dụng trong kỳ hoặc giá gốc của hàng hóa đã bán ra (chưa xác định là phải bán trong kỳ).

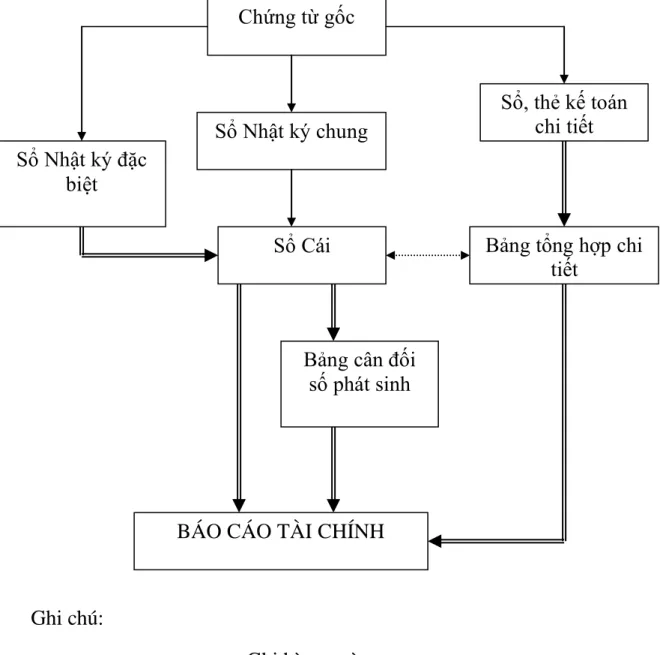

Tổ chức sổ sách kế toán tổng hợp nguyên vật liệu theo các hình thức kế toán

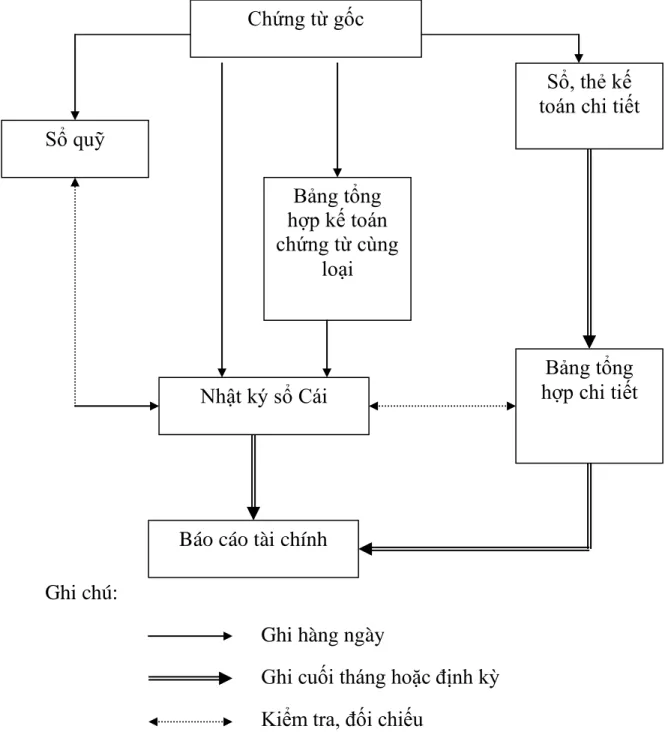

- Hình thức kế toán Nhật ký chung

- Hình thức kế toán Nhật ký - Sổ Cái

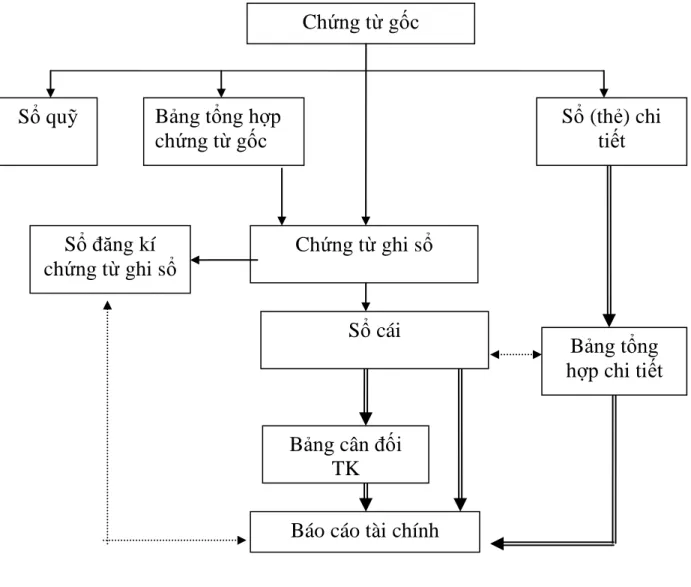

- Hình thức kế toán Chứng từ ghi sổ

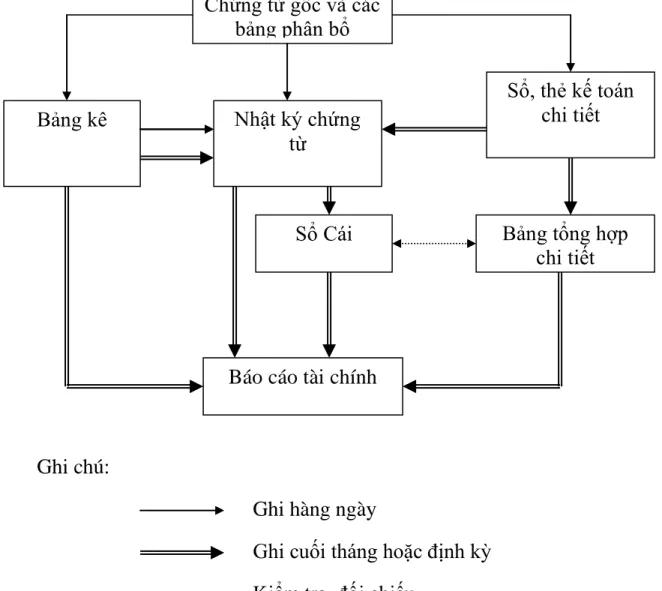

- Hình thức kế toán Nhật ký - Chứng từ

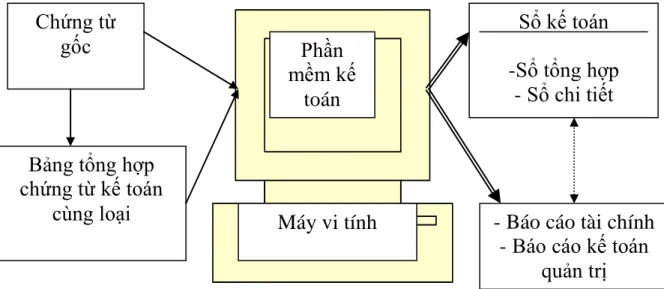

- Hình thức kế toán trên máy vi tính

Trình tự ghi sổ kế toán theo hình thức kế toán Nhật ký. Lệnh rút sổ kế toán theo mẫu kế toán: Chứng từ rút sổ.

Hệ thống báo cáo kế toán nguyên vật liệu

Báo cáo tài chính

Báo cáo quản trị

Đối với nguyên vật liệu, báo cáo kế toán quản trị phản ánh chi tiết sự biến động về nguyên vật liệu của doanh nghiệp theo từng loại, mặt hàng đáp ứng yêu cầu quản lý doanh nghiệp. Báo cáo kế toán cung cấp thông tin toàn diện và có hệ thống về tình hình sản xuất kinh doanh, kết quả kinh doanh cũng như tình hình sử dụng vốn của doanh nghiệp. Báo cáo kế toán là cơ sở cung cấp số liệu để phân tích hoạt động kinh doanh, đánh giá hiệu quả kinh doanh và khai thác tiềm năng của doanh nghiệp.

Từ đó có được những kế hoạch kinh doanh hiệu quả, do đó các báo cáo kế toán phải trung thực, chính xác, đảm bảo tính khách quan và đúng tình hình thực tế của công ty. TỔ CHỨC CÔNG VIỆC KẾ TOÁN VẬT LIỆU TẠI CÔNG TY TNHH THƯƠNG MẠI VIC.

Tổng quan về công ty TNHH Thƣơng mại VIC

- Khái quát lịch sử hình thành và phát triển của công ty

- Chức năng và nhiệm vụ của Công ty

- Đặc điểm sản phẩm, công nghệ và kết cấu sản xuất

- Đặc điểm sản phẩm

- Công nghệ sản xuất

- Kết cấu sản xuất

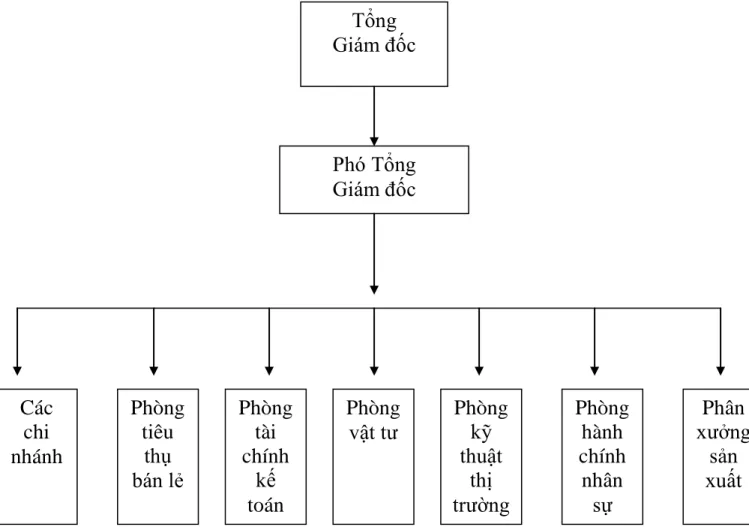

- Cơ cấu tổ chức bộ máy quản lý

- Đặc điểm tổ chức kế toán tại công ty TNHH Thƣơng mại VIC

- Tổ chức bộ máy kế toán

- Hình thức kế toán

- Thực trạng tài chính của công ty TNHH Thƣơng mại VIC trong ba năm qua

- Những thuận lợi, khó khăn và kiến nghị cho những năm tới của công ty TNHH Thƣơng mại VIC trong quá trình hoạt động kinh doanh

- Những thuận lợi

- Những khó khăn

- Những kiến nghị của công ty trong những năm sau

Công ty TNHH Thương mại VIC là công ty sản xuất và chế biến thức ăn chăn nuôi của nông dân. Công ty TNHH Thương mại VIC với 4 thương hiệu lớn: Con Heo Vàng, Ông Tiến, VISICO, Vàng Mười. Tình hình tài chính của Công ty TNHH Thương mại VIC trong 3 năm qua.

Có bảo hiểm cho các hộ chăn nuôi sản phẩm của Công ty TNHH Thương mại VIC. Thực trạng tổ chức công tác kế toán nguyên vật liệu tại Công ty TNHH Thương mại VIC.

Thực trạng tổ chức công tác kế toán nguyên vật liệu tại công ty TNHH Thƣơng mại VIC

Đặc điểm, phân loại nguyên vật liệu tại công ty

- Đặc điểm chung vể nguyên vật liệu tại công ty

- Phân loại nguyên vật liệu tại công ty TNHH Thƣơng mại VIC

Vật liệu phụ trợ: Đây là những vật liệu khi sử dụng chỉ có tác dụng phụ là tăng chất lượng, độ hoàn thiện của sản phẩm trong quá trình sản xuất, chẳng hạn như: Bao bì dùng để đóng gói. Để thuận tiện cho quá trình quản lý và cung cấp thông tin về từng loại nguyên liệu. Với cách mã hóa này, có thể dễ dàng khai báo bổ sung khi có nghiệp vụ nhập nguyên liệu.

Việc mã hóa tên nguyên liệu hiện tại của công ty dựa trên nguồn gốc nhập khẩu và công dụng của nguyên liệu. Nhiệm vụ kế toán nguyên vật liệu và định giá nguyên vật liệu tại Công ty TNHH Thương mại VIC.

Nhiệm vụ kế toán yếu tố nguyên vật liệu, đánh giá nguyên vật liệu tại công ty TNHH Thƣơng mại VIC

- Nhiệm vụ kế toán yếu tố nguyên vật liệu

- Đánh giá nguyên vật liệu tại công ty

Nguyên liệu chính: Là đối tượng công việc cấu thành nên đơn vị sản phẩm, bao gồm: Bắp cải khô, vỏ nghêu, vỏ huyết, tấm, cám gạo, đậu nành, ngô nổ, ngô rang, bột cá, tinh bột sắn, dầu cá, thuốc chữa bệnh. chẳng hạn như Cholin, Methionin. Công ty đã phân loại chi tiết từng loại nguyên liệu và lập danh mục nguyên liệu, gán cho từng loại nguyên liệu một mã số riêng bằng hệ thống chữ cái thay thế cho tên, quy cách, kích thước của chúng. Phương pháp xác định giá nguyên vật liệu tại Công ty TNHH Thương mại VIC.

Phƣơng pháp xác định giá các yếu tố nguyên vật liệu tại công ty TNHH Thƣơng mại VIC

- Xác định giá thực tế của vật liệu nhập kho

- Giá thực tế của nguyên vật liệu xuất kho

Trong trường hợp đặc biệt, khi nguyên liệu trước đó cần phải nhập lại (có thể do thay đổi đơn hàng hoặc do tồn kho quá nhiều) thì giá trị vốn của nguyên liệu tồn kho sẽ bằng giá trị vốn trước đây của kho. Để xác định giá trị nguyên vật liệu tồn kho, Công ty áp dụng phương pháp “Bình quân gia quyền cả kỳ”. Giá trị nguyên vật liệu tồn kho đầu kỳ + Giá trị nguyên vật liệu tồn kho trong kỳ Số lượng nguyên vật liệu tồn kho đầu kỳ + Tổng số lượng nguyên vật liệu tồn kho.

Thủ tục xuất nhập khẩu nguyên liệu tại Công ty TNHH Thương mại VIC.

Thủ tục nhập, xuất kho nguyên vật liệu tại công ty TNHH Thƣơng mại VIC

- Thủ tục và chứng từ nhập kho nguyên vật liệu tại công ty

- Thủ tục và chứng từ xuất kho nguyên vật liệu tại công ty

Đổi lại, phiếu nhập kho đã điền đầy đủ được dùng làm căn cứ đăng ký tài liệu chi tiết (bảng 7). Nguyên liệu đạt tiêu chuẩn, bộ phận kinh doanh chuẩn bị nhập kho nguyên liệu. Chứng từ kế toán sử dụng: Phiếu xuất kho nguyên liệu, lệnh sản xuất, phiếu yêu cầu nhận nguyên liệu.

Phiếu xuất kho có thể lập riêng cho từng loại nguyên liệu hoặc cho nhiều loại của cùng một kho. Sau đó, thủ kho sẽ tổ chức giám sát công nhân để lấy nguyên liệu ra khỏi kho khi cần thiết.

Kế toán chi tiết nguyên vật liệu tại công ty TNHH Thƣơng mại VIC

Về phiếu xuất kho, để giúp đơn giản hóa việc tính “đơn giá” cho từng phiếu xuất kho, kế toán sử dụng chỉ tiêu số lượng trên phiếu xuất kho để ghi vào sổ chi tiết nguyên vật liệu và từ phiếu xuất kho. Chi tiết nguyên vật liệu được tính toán để tính đơn giá xuất khẩu và tổng trị giá xuất khẩu của từng loại nguyên liệu kho. Căn cứ vào đơn giá ghi trên sổ nguyên vật liệu, kế toán hoàn thành chỉ tiêu “Đơn giá” và “Số lượng” trên phiếu giao hàng. Để có thể quản lý nguyên vật liệu một cách chi tiết cả về hiện vật và giá trị, bộ phận kế toán của công ty đã sử dụng sổ chi tiết vật liệu (Bảng 7).

Những cuốn sách chi tiết này được mở chi tiết cho từng chiều vật liệu. Căn cứ để đăng ký sổ sách là phiếu nhập kho, phiếu xuất kho và sổ chi tiết của kỳ trước.

Kế toán tổng hợp nguyên vật liệu tại công ty TNHH Thƣơng mại VIC

- Tài khoản sử dụng

- Sổ sách sử dụng

- Hạch toán tổng hợp nhập kho nguyên vật liệu tại công ty

- Hạch toán tổng hợp xuất kho nguyên vật liệu tại công ty

Hoạt động lưu trữ nguyên liệu thô được thuê ngoài nhưng được thanh toán bằng tiền mặt. HƯỚNG DẪN VÀ GIẢI PHÁP HOÀN THÀNH CÔNG VIỆC KẾ TOÁN VẬT LIỆU TẠI CÔNG TY TNHH THƯƠNG MẠI VIC 3.1. Đánh giá chung về công tác kế toán nguyên vật liệu tại Công ty TNHH Thương mại VIC.

Tuy nhiên, khi hạch toán, kiểm toán viên chỉ sử dụng một loại tài khoản là TK1521 - tài liệu chính. Một số giải pháp hoàn thiện công tác kế toán vật tư tại Công ty TNHH Thương mại VIC.

Một số giải pháp nhằm hoàn thiện công tác kế toán nguyên vật liệu tại công ty TNHH Thƣơng mại VIC

Nguyên tắc hoàn thiện

Về phân loại nguyên liệu: Doanh nghiệp chia làm 2 loại nguyên liệu. Ví dụ bao bì là vật liệu phụ nhưng trong kế toán kế toán vẫn sử dụng tài khoản 1521. Điều này khiến cho việc phân chia chi tiết và mã hóa vật liệu rất khó khăn.

Về hạch toán chi tiết: Công ty áp dụng phương pháp ghi thẻ song song nhưng thủ kho không mở thẻ kho theo quy định 15/2006/QD-BTC. Kế toán tổng hợp biến động nguyên vật liệu: Đối với những nguyên liệu có giá trị lớn, yêu cầu chất lượng nguyên liệu cao hoặc một loại nguyên liệu nhưng có nhiều quy cách khác nhau, đơn giá khác nhau. Nếu dễ gây nhầm lẫn, trước khi nhập kho và ghi phiếu nhập kho, công ty phải kiểm tra vật liệu và lập biên bản kiểm tra vật liệu.

Yêu cầu hoàn thiện

Mỗi công ty có thể sử dụng các hình thức và phương pháp kế toán khác nhau nhưng vẫn phải đảm bảo tuân thủ chế độ, chuẩn mực kế toán quốc gia. Việc tổ chức kế toán nói chung và kế toán nguyên vật liệu nói riêng phải phù hợp với đặc điểm của công ty về tổ chức, quản lý sản xuất kinh doanh. Công tác kế toán phải bảo đảm cung cấp thông tin đầy đủ, kịp thời, chính xác.

Hơn nữa, thông tin kế toán được cung cấp còn cung cấp một bức tranh toàn cảnh về công ty. Nội dung hoàn thiện công tác kế toán và quản lý vật tư tại Công ty TNHH Thương mại VIC.

Nội dung hoàn thiện công tác kế toán và quản trị nguyên vật liệu tại công ty TNHH Thƣơng mại VIC

Phân tích tình hình sử dụng nguyên vật liệu trong sản xuất sản phẩm. Phân tích mức tiêu hao nguyên vật liệu để sản xuất các đơn vị sản phẩm. Trong đó: M - Khối lượng nguyên vật liệu sử dụng để sản xuất ra sản phẩm trong kỳ.

Phân tích sự biến động của tổng chi phí nguyên vật liệu để sản xuất ra sản phẩm. Thực trạng kế toán nguyên vật liệu ở các doanh nghiệp sản xuất;