LÝ LUẬN CHUNG VỀ CÔNG TÁC KẾ TOÁN NGUYÊN VẬT

Phân loại vật liệu, công cụ dụng cụ

- Phân loại theo nội dung kinh tế và công dụng

- Phân loại theo nguồn hình thành

Nguyên liệu phụ trợ là những nguyên liệu khi tham gia vào quá trình sản xuất không cấu thành nên thực thể chính của sản phẩm mà có thể kết hợp với các nguyên liệu chính để làm thay đổi màu sắc, mùi vị, hình thức bên ngoài của sản phẩm. quá trình sản xuất sản phẩm được thực hiện bình thường. Nhiên liệu: trong các doanh nghiệp sản xuất, nhiên liệu bao gồm các dạng rắn, lỏng, khí dùng cho công nghệ sản xuất sản phẩm, cho phương tiện vận tải, máy móc, thiết bị hoạt động trong quá trình sản xuất. Vật liệu khác: là những vật liệu thu được trong quá trình sản xuất, thanh lý tài sản, có thể dùng để bán hoặc đưa vào sản phẩm khác như

Như vậy, tùy theo yêu cầu quản lý, kế toán chi tiết của từng doanh nghiệp mà mỗi loại vật tư, công cụ nêu trên được chia thành các nhóm.

Đánh giá nguyên vật liệu, công cụ dụng cụ

- Đánh giá vật liệu công cụ dụng cụ theo giá thực tế

Theo phương pháp này, khi xuất khẩu nguyên liệu căn cứ vào số lượng xuất khẩu. Cuối kỳ kế toán, tính giá trị hiện tại của vốn vật tư dự trữ theo hệ số giá. Giá trị hiện tại của vốn = Giá trị sổ sách * Hệ số giá (H) của vật tư, vật liệu tồn kho.

Giá trị vốn thực tế = Số lượng nguyên vật liệu x Đơn giá nguyên vật liệu thực tế xuất kho đầu kỳ.

Yêu cầu quản lý vật liệu

Ưu điểm: Kế toán đơn giản hơn, tạo điều kiện thuận lợi cho công tác kế toán và tăng cường công tác quản lý. Nhược điểm: Việc tính giá nguyên vật liệu sử dụng trong kỳ chưa kịp thời, khi nộp tài liệu khó xác định hao hụt, thiếu hụt trong công tác quản lý tài liệu. Mỗi phương pháp tính giá nguyên vật liệu xuất kho đều có những ưu, nhược điểm nhất định.

Doanh nghiệp phải nâng cao năng lực quản lý để phù hợp với thực tế sản xuất của đơn vị mình.

Nhiệm vụ của kế toán NVL- CCDC

Quản lý từ khâu sử dụng: sử dụng hợp lý, tiết kiệm dựa trên định mức tiêu hao nguyên liệu trong giá thành sản phẩm mang lại lợi nhuận cao cho doanh nghiệp. Vì vậy, ở giai đoạn này cần tổ chức tốt hồ sơ để phản ánh chính xác tình hình xuất nhập khẩu nguyên liệu. Tham gia phân tích, đánh giá việc thực hiện kế hoạch mua hàng, thanh toán với nhà cung cấp và việc sử dụng nguyên vật liệu trong quá trình sản xuất.

Kiểm tra việc tuân thủ việc bảo quản và sử dụng các công cụ, vật liệu.

Phương pháp hạch toán nguyên vật liệu – công cụ dụng cụ

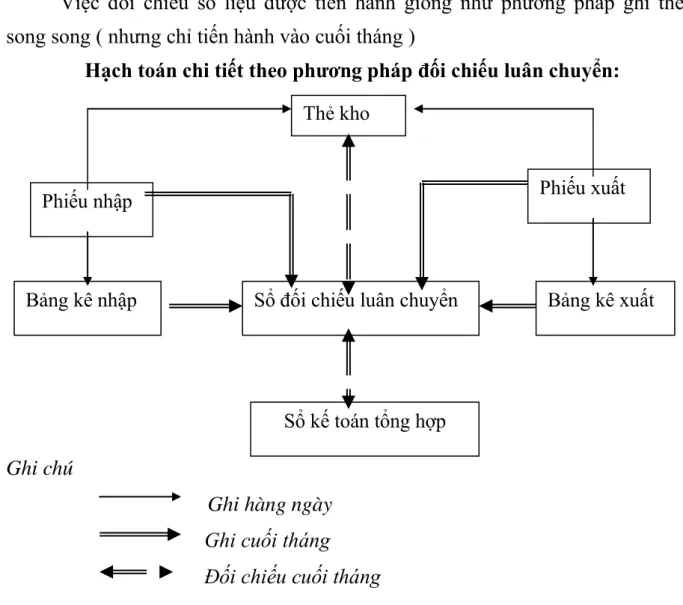

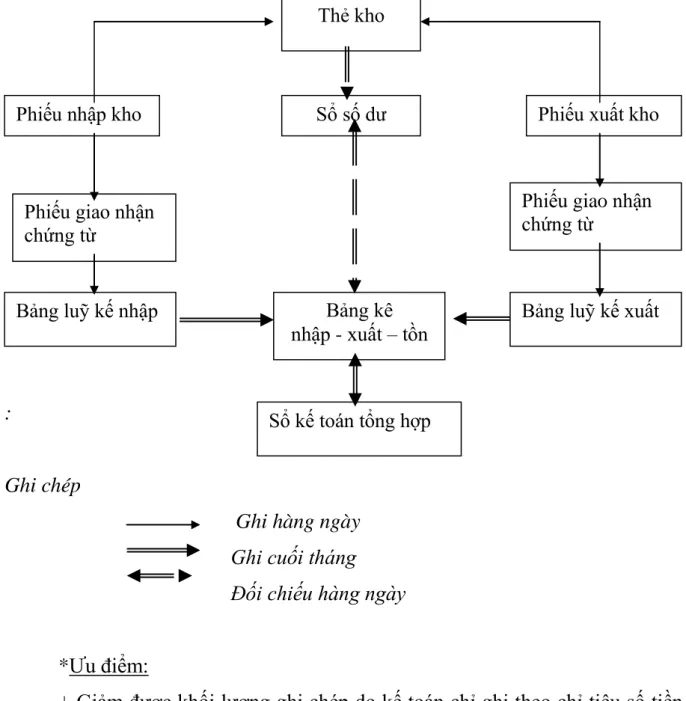

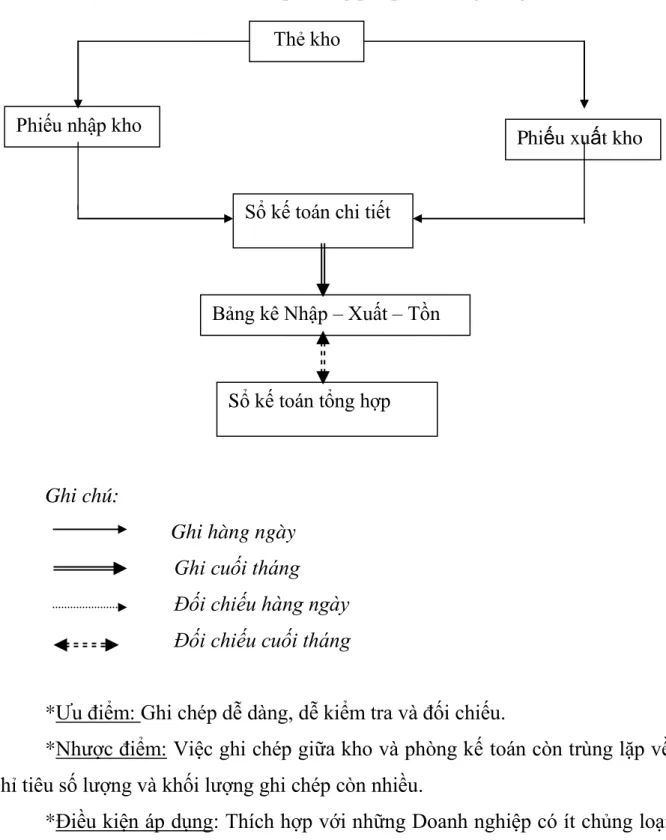

- Kế toán chi tiết NVL- CCDC

- Chứng từ kế toán sử dụng

- Sổ chi tiết vật liệu – công cụ dụng cụ

- Phương pháp kế toán chi tiết vật liệu- công cụ dụng cụ

- Kế toán tổng hợp vật liệu – công cụ dụng cụ

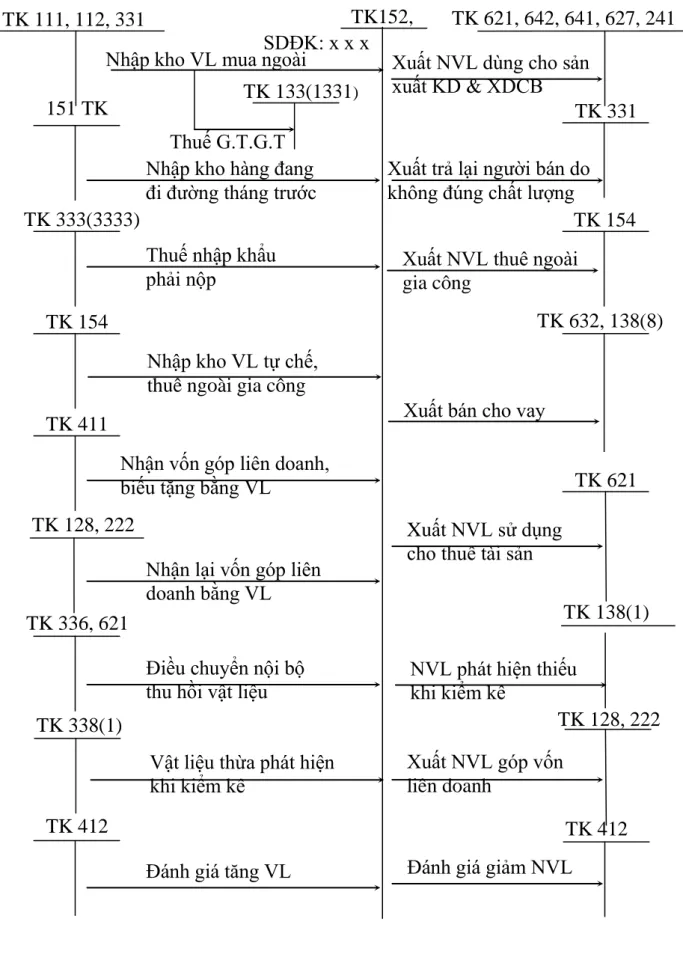

- Kế toán tổng hợp NVL- CCDC theo phương pháp kê khai thường xuyên

- Kế toán tổng hợp vật liệu- công cụ dụng cụ theo phương pháp kiểm kê định

- Tổ chức sổ kế toán

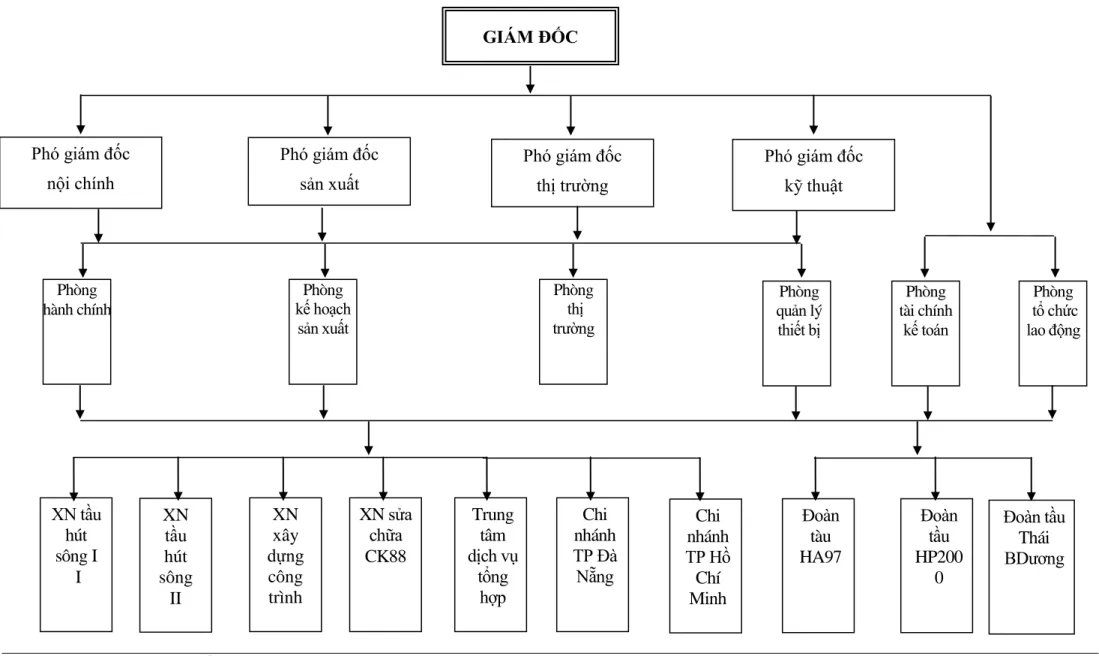

- Đặc điểm tổ chức bộ máy quản lý của công ty nạo vét và xây dựng đường thuỷ I

- Cơ cấu bộ máy quản lý

- Chức năng nhiệm vụ

- Cơ cấu bộ máy sản xuất

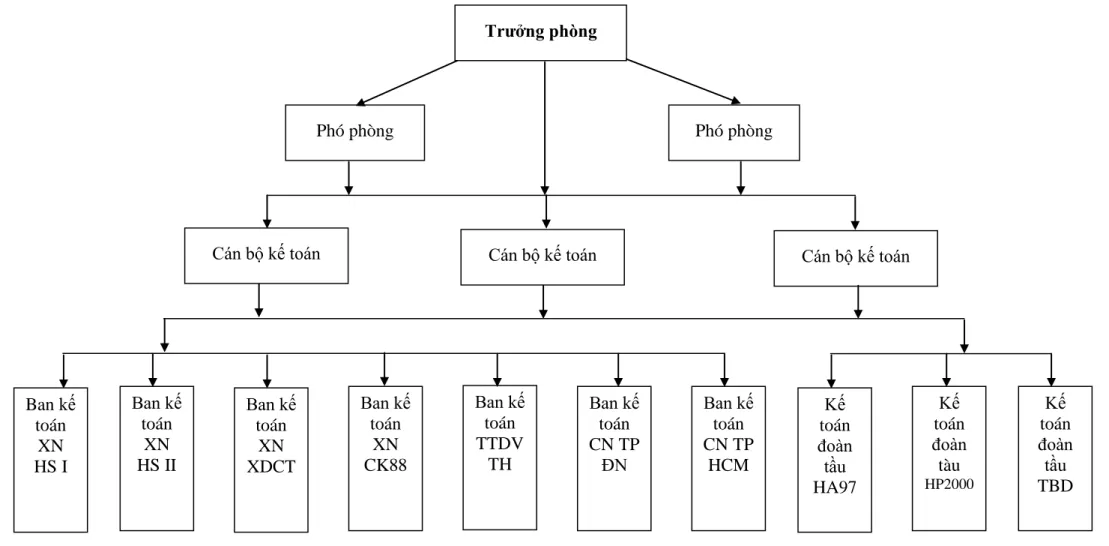

- Tổ chức bộ máy kế toán tại công ty

- Tổ chức công tác kế toán

- Cơ cấu tổ chức bộ máy kế toán (có sơ đồ kèm theo)

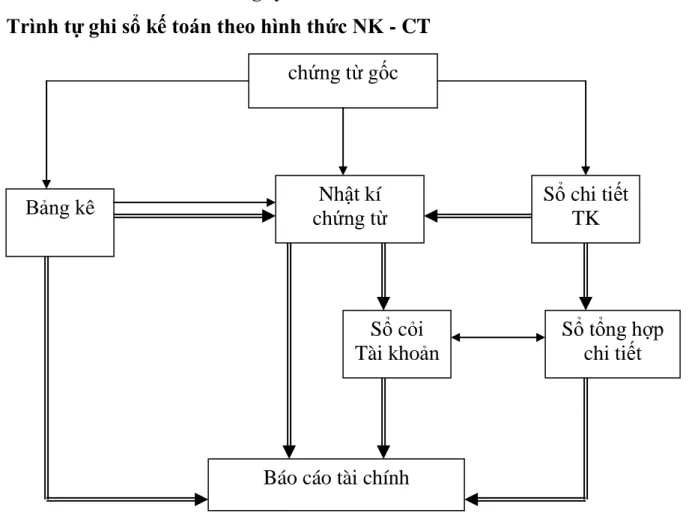

- Hình thức kế toán của công ty

Đối chiếu số liệu trên sổ kế toán chi tiết với số liệu tồn kho thực tế. Cuối tháng tổng hợp số liệu để kiểm tra, đối chiếu với số liệu kế toán chi tiết. Kế toán tổng hợp vật tư - công cụ dụng cụ theo phương pháp kiểm kê định kỳ (KKDK).

Nguyên tắc và đặc điểm cơ bản của sổ kế toán tổng hợp. HIỆN TRẠNG VẬT LIỆU - DỤNG CỤ KẾ TOÁN LÀM VIỆC TẠI CÔNG TY MÁY SẤY VÀ XÂY DỰNG. Chỉ đạo và đôn đốc việc thực hiện kịp thời, đầy đủ các chứng từ kế toán của công ty.

Tổ chức kế toán vật liệu, công cụ dụng cụ tại Công ty

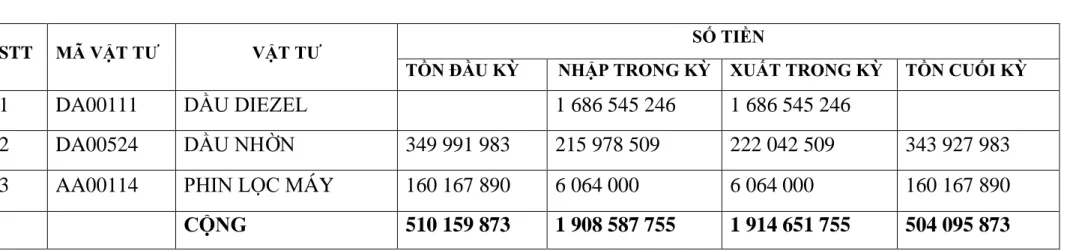

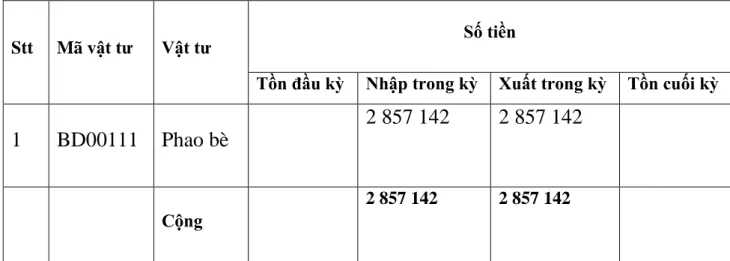

- Đặc điểm NVL- CCDC tại Công ty

- Đánh giá vật liệu

- Kế toán chi tiết nguyên vật liệu - công cụ dụng cụ

- Kế toán chi tiết nguyên vật liệu

- Kế toán chi tiết Công cụ dụng cụ

- Kế toán tổng hợp nguyên vật liệu, công cụ dụng cụ

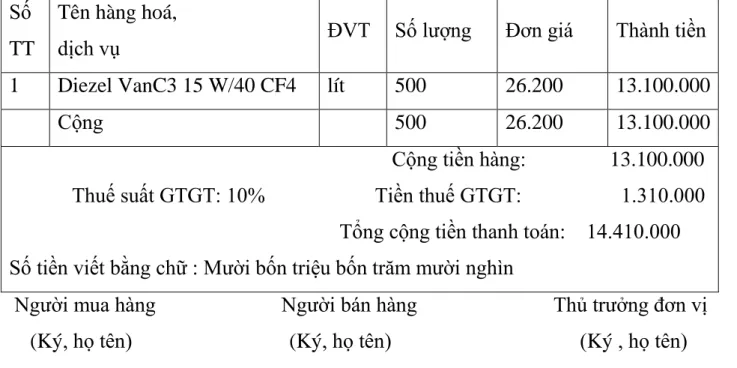

Công ty sử dụng giá hiện hành để ghi sổ kế toán: giá trị hiện hành trong trường hợp nhập khẩu nguyên liệu - CCDC phụ thuộc vào nguồn nhập khẩu, giá hiện hành của nguyên liệu - CCDC được xác định. Nội dung kế toán vật tư tồn kho: khi vật liệu mua vào về đến công ty, người mua mang theo hóa đơn, trong đó ghi tên hàng, số lượng bán ra, giá một đơn vị vật tư và phương thức thanh toán. Sau đó thủ kho chuyển phiếu nhập kho cho bộ phận kế toán để theo dõi hạch toán.

Sau khi đối chiếu số lượng, chủng loại, chất lượng... với hóa đơn GTGT, kế toán lập phiếu nhập kho số 77. Kế toán vật tư viết phiếu nhập kho theo yêu cầu đó. Trên phiếu xuất kho phải ghi rõ tên đơn vị, trường nguyên liệu, lý do nhập kho. Kế toán sẽ xác định số tiền căn cứ vào phiếu xuất kho, sau đó nhập sổ kế toán chi tiết vật tư, đồng thời vào sổ nhật ký. tài liệu.

Kế toán chi tiết nguyên vật liệu (công cụ dụng cụ) tại Công ty nạo vét. Tại phòng kế toán: Tại phòng kế toán, kế toán phải theo dõi tình hình xuất nhập nguyên liệu, hóa chất theo chỉ tiêu về số lượng và trị giá. Nội dung kế toán công cụ dụng cụ tồn kho: tương tự như kế toán nguyên vật liệu, khi công cụ, thiết bị về đến công ty, người mua mang theo hoá đơn bán hàng của người bán, trong đó ghi tên hàng và số lượng xuất khẩu. Bán hàng, đơn giá dụng cụ, thiết bị, hình thức thanh toán cho bộ phận, nếu xác định đúng nội dung như thỏa thuận trong hợp đồng thì tiến hành lập phiếu nhập kho.

Trường hợp CCDC có giá trị thấp, thời gian sử dụng hữu ích ngắn, kế toán phân bổ giá trị của công cụ, dụng cụ vào chi phí sản xuất kinh doanh. Kế toán chi tiết công cụ dụng cụ: tương tự như kế toán chi tiết nguyên vật liệu. Sau đó, căn cứ số liệu tổng hợp trong bản kê chi tiết các khoản thanh toán với người bán, ghi vào sổ nhật ký số 5.

Hàng ngày, căn cứ chứng từ gốc (hóa đơn VAT, phiếu xuất kho…), bảng phân bổ vật tư kế toán, nhập số liệu vào bảng cân đối kế toán, số cuối kỳ. 5 và tài khoản cuối cùng số. 7 trong...

MỘT SỐ GIẢI PHÁP HOÀN THIỆN KẾ TOÁN NGUYÊN

Đánh giá về công tác kế toán NVL- CCDC tại công ty

- Những ưu điểm trong công tác kế toán tại công ty

- Nhược điểm

Kế toán của chúng tôi chỉ thực hiện các công việc kế toán ban đầu, tiếp nhận chứng từ, ghi chép số liệu kinh tế một cách đơn giản và cuối kỳ nộp cho bộ phận kế toán công ty. Bộ máy kế toán được tổ chức phù hợp với hình thức công tác kế toán và phù hợp với điều kiện cụ thể tại doanh nghiệp về tổ chức sản xuất, tính chất phạm vi hoạt động sản xuất kinh doanh và phân cấp quản lý. Hiện nay, công ty sử dụng hệ thống chứng từ kế toán theo quy định của Bộ Tài chính.

Sổ nhật ký, bảng biểu kế toán của công ty tương đối đầy đủ và được ghi chép cẩn thận, hệ thống kế toán rõ ràng, tương đối chính xác theo đúng quy định của Bộ Tài chính và nhà nước. Việc sử dụng máy tính trong hoạt động kế toán của công ty đã nâng cao năng suất lao động của bộ phận kế toán, ảnh hưởng đến năng suất lao động và hiệu quả hoạt động sản xuất kinh doanh của toàn công ty. Tự động hóa giúp giảm khối lượng công việc của công ty (về tính toán, ghi chép, tổng hợp số liệu kế toán) so với việc sử dụng máy tính cho công việc kế toán, từ đó nâng cao hiệu quả kế toán.

Công tác kế toán nói chung và công tác kế toán HR-CCDC nói riêng đã phản ánh chính xác vị thế hiện tại của công ty và đáp ứng yêu cầu quản lý mà công ty đặt ra nhằm đảm bảo sự thống nhất về phạm vi và phương pháp tính toán chỉ tiêu giữa kế toán và các bộ phận liên quan. Kế toán NVL-CCDC đối chiếu chặt chẽ sổ sách kế toán và kho của NVL-CCDC để đảm bảo sự cân bằng giữa mục tiêu và giá trị. Ngoài ra còn có sự đối chiếu thường xuyên giữa kế toán tổng hợp và kế toán chi tiết để đảm bảo tính chính xác của các thông tin biến động nhân sự và CCDC.

Qua phân tích tình hình chung về kế toán NVL-CCDC có thể nhận thấy: Công tác kế toán NVL-CCDC được thực hiện khá tuần tự, đảm bảo tuân thủ chế độ kế toán, đồng thời phù hợp với yêu cầu của cơ quan quản lý nhà nước. công ty. tạo điều kiện quản lý chặt chẽ tình hình xuất - nhập - tồn kho, tính toán và phân bổ chính xác giá trị nguyên vật liệu - CCDC đến từng đối tượng.... Hệ thống kế toán của Công ty được áp dụng theo chế độ kế toán hiện hành.

Một số giải pháp hoàn thiện kế toán NVL- CCDC

- Sự cần thiết hoàn thiện kế toán NVL- CCDC

- Một số giải pháp hoàn thiện kế toán NVL- CCDC tại công ty

Sau một thời gian thực tập, qua quá trình nghiên cứu và tham khảo ý kiến của các cô, các chú trong phòng kế toán, tôi đã nhận ra một số nhược điểm trong công tác kế toán NVL-CCDC. Tiếp theo tôi xin mạnh dạn đưa ra ý kiến và một số giải pháp nhằm hoàn thiện công tác kế toán HR-CCDC trong công ty. Mặc dù công ty nhập khẩu nguyên liệu với số lượng lớn nhưng chi phí vận chuyển so với giá trị của lượng nguyên liệu này là không đáng kể mà do một giao dịch phát sinh và.

Vì vậy, công ty có thể chia sổ chi tiết TK152 theo từng loại, nhóm nguyên liệu. Qua những phần trình bày trên có thể khẳng định kế toán NVL-CCDC có tác dụng rất lớn trong quản lý kinh tế. Thực tế tại Công ty Nạo vét và Xây dựng đường thủy I cho thấy việc tổ chức, hạch toán vật tư, dụng cụ giúp lãnh đạo công ty nắm rõ được quá trình sản xuất kinh doanh.

Song song với việc đổi mới, hoàn thiện tổ chức kế toán tổng hợp ở nước ta, tổ chức kế toán trong xã hội cũng dần được hoàn thiện. Để đạt được mục đích này, tôi đã nghiên cứu kỹ lưỡng và từ đó đưa ra một số giải pháp góp phần nhỏ vào việc hoàn thiện bộ phận kế toán của phòng nhân sự - CCDC. Tôi xin gửi lời cảm ơn chân thành đến người hướng dẫn, cô Trần Thị Thanh Thảo và các bạn kế toán phòng kế toán Công ty Xây dựng và Nạo vét đường thủy I đã hướng dẫn và tận tình giúp đỡ tôi hoàn thành nhiệm vụ này.

3- Trích xuất chứng từ phòng kế toán Công ty xây dựng và vệ sinh đường thủy I 4- Hệ thống kế toán doanh nghiệp. Hướng dẫn sử dụng chứng từ kế toán, hướng dẫn ghi sổ kế toán - Bộ Tài chính - Nhà xuất bản Tài chính, Hà Nội - 2004.