HOÀN THÀNH CÔNG VIỆC KẾ TOÁN VẬT TƯ TẠI CÔNG TY CỔ PHẦN XUÂN THỦY. Sinh viên: Nguyễn Thảo Trang Mã số sinh viên: 110276 Lớp: QT1103K Chuyên ngành: Kế toán kiểm toán Tên dự án: Nâng cao nghiệp vụ kế toán nguyên vật liệu tại Công ty cổ phần Xuân Thủy. Nó trình bày các lý thuyết cơ bản về kế toán nguyên liệu thô trong các công ty sản xuất.

Phân tích thực trạng kế toán nguyên vật liệu tại Công ty Cổ phần Xuân Thủy. Đưa ra giải pháp hoàn thiện công tác kế toán nguyên vật liệu tại Công ty Cổ phần Xuân Thủy. Các văn bản nhà nước về chế độ kế toán liên quan đến kế toán nguyên vật liệu.

Hệ thống sổ cái kế toán liên quan đến kế toán nguyên vật liệu tại Công ty Cổ phần Xuân Thủy. Sự cần thiết tổ chức hạch toán nguyên vật liệu v.

Khái niệm, đặc điểm và nhiệm vụ của kế toán nguyên vật liệu trong

Khái niệm nguyên vật liệu (NVL)

Đặc điểm của nguyên vật liệu

Yêu cầu quản lý nguyên vật liệu trong quá trình sản xuất…3

Tổ chức dữ liệu và phản ánh đầy đủ, chính xác, kịp thời các biến động của nguyên vật liệu (tình hình mua bán, vận chuyển, tồn kho, xuất nhập khẩu – tồn kho…), tính toán giá hiện hành nguyên vật liệu nhập kho và sản xuất, sử dụng trong sản xuất. và quá trình kinh doanh. Áp dụng đúng, thống nhất các phương pháp kế toán chi tiết, kế toán tổng hợp nguyên vật liệu để phản ánh sự biến động của từng loại nguyên vật liệu. Cần thực hiện đầy đủ chế độ kế toán ban đầu như: Lập chứng từ, luân chuyển chứng từ, mở sổ chi tiết (thẻ).

Thường xuyên so sánh dữ liệu sổ cái nguyên vật liệu với thẻ tồn kho và dữ liệu tồn kho thực tế. Định kỳ, kế toán tham gia và chỉ đạo các đơn vị kiểm kê, đánh giá theo chế độ nhà nước quy định: Lập báo cáo tình hình sử dụng nguyên vật liệu trong kỳ. Phân tích tình hình cung ứng, tồn trữ, bảo quản và sử dụng nguyên vật liệu tại doanh nghiệp.

Từ đó phát huy những lĩnh vực đã làm tốt và khắc phục những lĩnh vực còn tồn tại, góp phần nâng cao hiệu quả quản lý.

Phân loại và đánh giá nguyên vật liệu

Phân loại nguyên vật liệu

- Phân loại nguyên vật liệu theo vai trò và nội dung kinh tế

- Phân loại nguyên vật liệu theo mục đích, công dụng của

- Phân loại nguyên vật liệu theo nguồn nhập

Vật liệu phụ trợ: Đây là những vật liệu không góp phần tạo nên thành phần chính của sản phẩm nhưng có thể thay đổi màu sắc, hình dáng để sản phẩm trở nên hấp dẫn hơn. Nhiên liệu: Thường ở dạng lỏng (như xăng, dầu diesel…) và khí (như gas, oxy…), nó là nguyên liệu phụ dùng để cung cấp nhiệt trong quá trình sản xuất, tạo điều kiện cho quá trình sản xuất. quá trình sản xuất diễn ra bình thường. Vật liệu xây dựng cơ bản: Đây là loại vật liệu phục vụ cho hoạt động đầu tư xây dựng cơ bản.

Vật liệu khác: Đây là những vật liệu không được phân loại vào các loại trên; các vật liệu này phát sinh từ quá trình sản xuất, phế liệu phát sinh từ việc thanh lý tài sản cố định. Phân loại nguyên vật liệu theo mục đích, mục đích sử dụng nguyên vật liệu, quy định phản ánh chi phí nguyên vật liệu trên chứng từ, cũng như quy định phản ánh chi phí nguyên vật liệu trên tài khoản kế toán. Nguyên vật liệu sử dụng cho nhu cầu khác: Dùng cho hoạt động kinh doanh.

Phân loại nguyên vật liệu theo nguồn nhập khẩu - Nguyên liệu tồn kho mua bên ngoài - Nguyên liệu tồn kho mua bên ngoài - Nguyên liệu tồn kho tự sản xuất - Nguyên liệu tồn kho nhà thầu bên ngoài. Nguyên liệu dự trữ nhằm nhận vốn đầu tư dưới hình thức nguyên liệu - Nguyên liệu được biếu, tặng.

Đánh giá nguyên vật liệu

- Nguyên tắc đánh giá nguyên vật liệu

- Đánh giá nguyên vật liệu

Vật tư trong doanh nghiệp được đánh giá theo giá trị vốn thực tế của vật liệu dự trữ. Theo phương pháp này, giá trị vốn thực tế của nguyên vật liệu kho được xác định theo từng nguồn đầu vào. Trị giá thực tế nguyên vật liệu tồn kho mua ngoài = Giá mua trên hóa đơn - Chiết khấu thương mại, giảm giá mua (nếu có) + Thuế không hoàn lại + Giá mua.

Trường hợp nhập nguyên liệu về tự gia công thì trị giá thực tế là. Trường hợp lưu kho do nhận vốn góp của liên doanh, hiệp hội hoặc được biếu, tặng thì giá trị thực tế của vật liệu lưu giữ là giá trị hợp lý của vật liệu mà liên doanh, hiệp hội, hội đồng tiếp nhận. để giao hàng. Phương pháp tính giá cụ thể thực tế: Theo phương pháp này, lượng nguyên liệu vận chuyển được tính đến khi dỡ nguyên liệu.

Ưu điểm: Phương pháp này phù hợp trong trường hợp đơn giá nguyên vật liệu tồn kho thực tế tăng dần, đảm bảo thu hồi vốn nhanh và tồn kho thấp. Giá hạch toán là giá kế hoạch hoặc giá ổn định nào đó, cuối kỳ kế toán giá hạch toán được điều chỉnh theo giá thực tế thông qua hệ số giá (H).

Nội dung công tác kế toán nguyên vật liệu trong doanh nghiệp sản xuất….12

- Chứng từ kế toán sử dụng

- Các phƣơng pháp kế toán chi tiết nguyên vật liệu

- Các phƣơng pháp kế toán tổng hợp nguyên vật liệu

- Đặc điểm của phƣơng pháp kê khai thƣờng xuyên

- Kế toán tổng hợp NVL theo phƣơng pháp kê khai thƣờng

- Tổ chức sổ sách kế toán tổng hợp nguyên vật liệu theo các hình thức

- Hệ thống báo cáo kế toán nguyên vật liệu

- Báo cáo tài chính

- Báo cáo quản trị

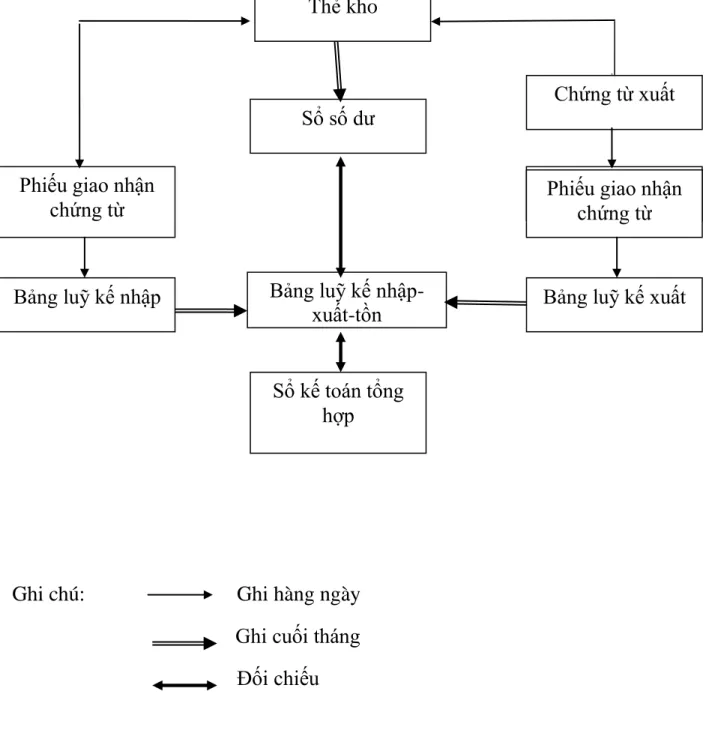

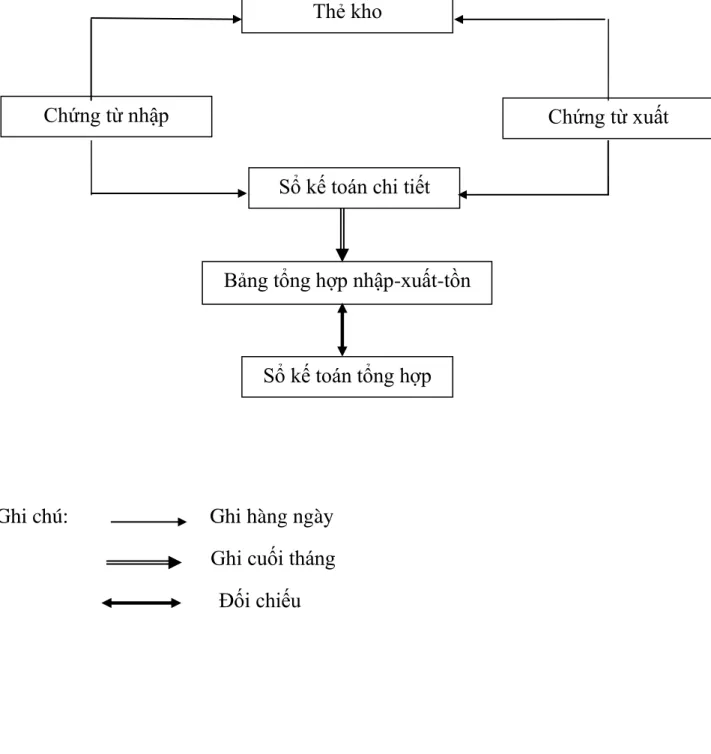

Nội dung công tác kế toán nguyên vật liệu ở doanh nghiệp sản xuất 1.3.1 Kế toán chi tiết nguyên vật liệu. Tại bộ phận kế toán: Hàng ngày, căn cứ phiếu nhập kho và phiếu xuất kho do thủ kho gửi về, kế toán ghi vào sổ kế toán NVL chi tiết (kế toán theo dõi cả số lượng và trị giá). Cuối kỳ kế toán, thủ kho đối chiếu số lượng giữa phiếu kho và sổ chi tiết nguyên vật liệu.

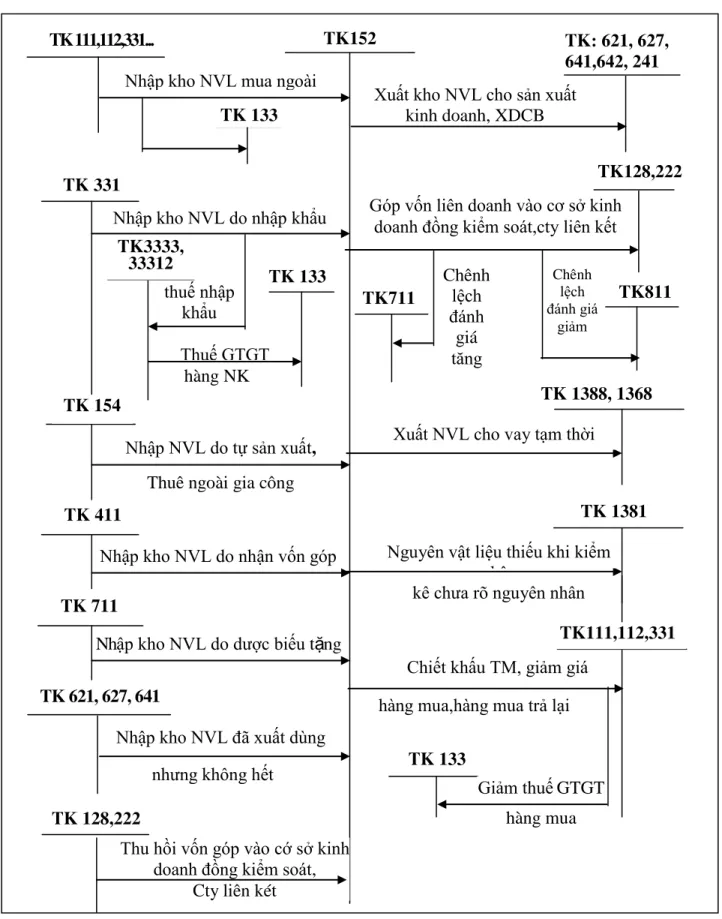

Nhược điểm: Có sự ghi chép kép về số lượng hàng ngày giữa thủ kho và nhân viên kế toán. Kế toán tổng hợp nguyên vật liệu theo phương pháp kê khai tổng hợp được thể hiện ở sơ đồ sau. Tổ chức sổ cái tổng hợp nguyên vật liệu theo lịch kế toán.

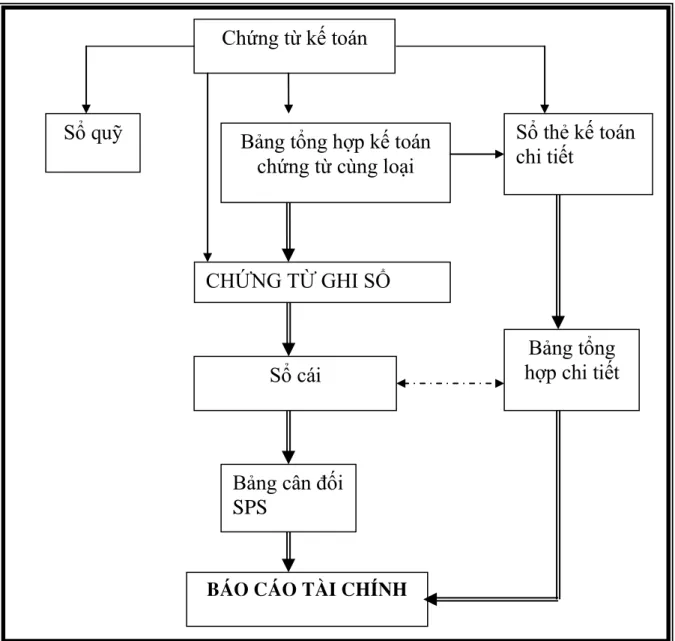

Sau đây tôi xin trình bày về hình thức ghi sổ kế toán chứng từ sổ sách (đây là hình thức sổ sách kế toán được sử dụng ở đơn vị thực tập). Căn cứ ghi trực tiếp vào sổ kế toán tổng hợp là sổ chứng từ kế toán.

HOÀN THIỆN CÔNG TÁC HẠCH TOÁN KẾ TOÁN NGUYÊN

Khái quát hoạt động sản xuất kinh doanh công ty cổ phần Xuân

- Quá trình hình thành và phát triển của công ty CP Xuân

- Chức năng nhiệm vụ sản xuất kinh doanh của công ty….….29

- Chức năng nhiệm vụ các phòng ban

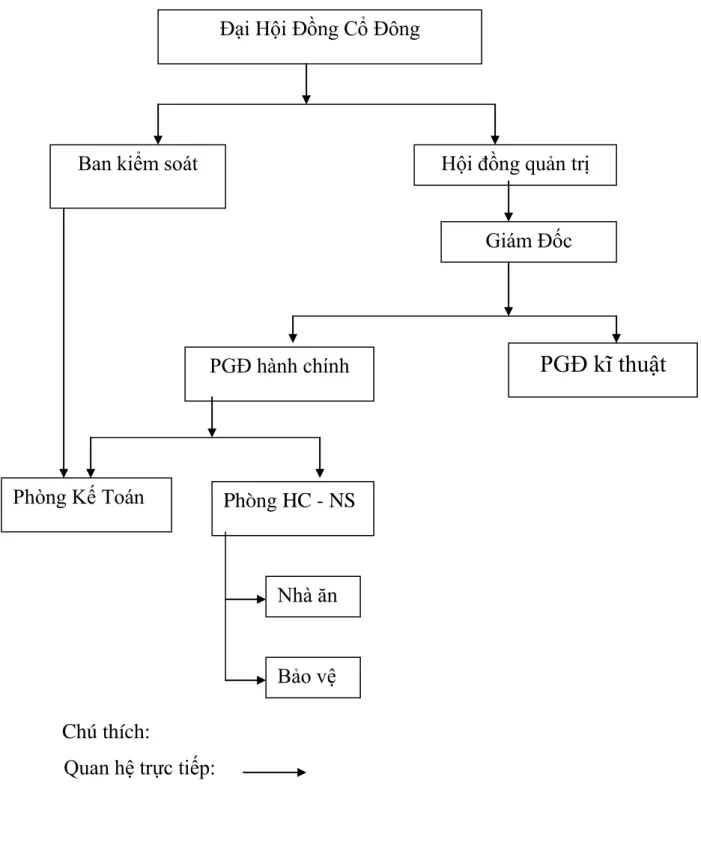

Tận dụng mọi nguồn vốn đầu tư đồng thời quản lý và tận dụng hiệu quả nguồn vốn của công ty. Thực hiện nghiêm túc mọi cam kết, hợp đồng đã ký kết của công ty. Cơ cấu tổ chức của công ty tuân theo những nguyên tắc nhất định nhằm đảm bảo hiệu quả hoạt động của công ty về chất lượng hoạt động và quản lý trong nội bộ công ty.

Quyết định đầu tư hoặc bán tài sản có giá trị bằng hoặc lớn hơn 50% tổng giá trị tài sản được ghi trong báo cáo tài chính gần nhất của công ty. Quyết định chiến lược công ty, kế hoạch phát triển trung hạn và kế hoạch kinh doanh hàng năm. Giám sát và chỉ đạo Giám đốc trong việc điều hành các hoạt động hàng ngày của công ty.

Quyết định cơ cấu tổ chức và hoạt động quản lý nội bộ của công ty. Quyết định các vấn đề liên quan đến hoạt động hàng ngày của công ty. Tổ chức thực hiện kế hoạch kinh doanh và kế hoạch đầu tư của công ty.

Đề xuất cơ cấu tổ chức và hoạt động quản lý nội bộ của công ty. Nó nộp báo cáo kế toán, báo cáo định giá và báo cáo thường niên về hoạt động của công ty cho đại hội đồng cổ đông tại cuộc họp thường niên. Đề xuất các biện pháp thay đổi, bổ sung, hoàn thiện cơ cấu tổ chức quản lý và hoạt động của công ty trước Hội đồng quản trị hoặc đại hội đồng cổ đông.

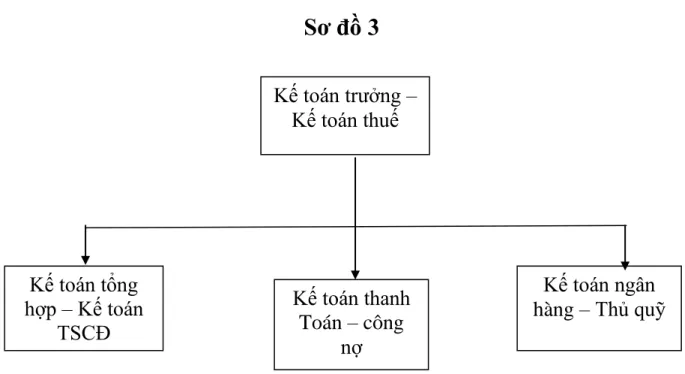

Phó giám đốc hành chính chịu trách nhiệm quản lý bộ phận hành chính, tài chính kế toán của công ty. Phó giám đốc kỹ thuật trực tiếp lãnh đạo, quản lý bộ phận kỹ thuật và sản xuất của công ty. Phòng tài chính kế toán: Tổ chức công tác tài chính kế toán trong công ty.

Đặc điểm công tác Kế toán tại công ty cổ phần Xuân Thủy

Thực trạng tổ chức công tác kế toán hàng hóa tại Công ty cổ phần Xuân Thủy. Kế toán ghi phiếu thu dựa vào phiếu kho, hóa đơn VAT,.. Việc hạch toán chi tiết nguyên vật liệu tại Công ty Cổ phần Xuân Thủy được thực hiện đồng thời tại bộ phận kế toán và kho.

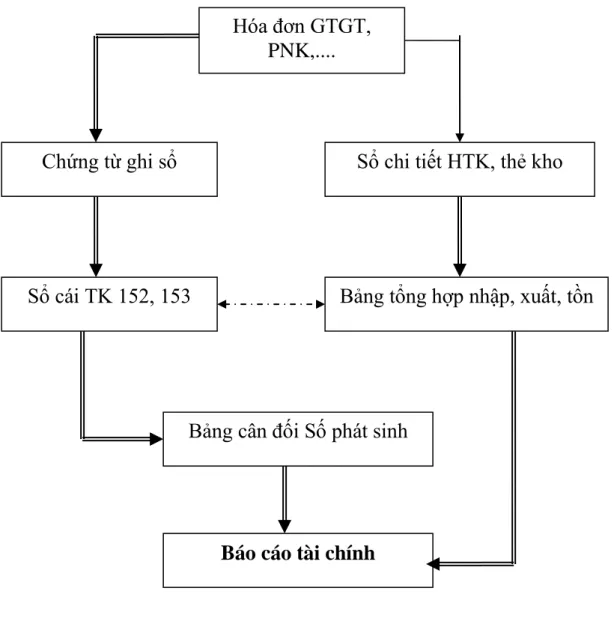

Sổ sách sử dụng: Công ty hiện đang sử dụng hình thức sổ sách kế toán và chứng từ kế toán. Kế toán nguyên vật liệu căn cứ vào hoá đơn GTGT, biên lai nhập kho để ghi sổ chi tiết nguyên vật liệu. Cuối tháng lập bảng phân bổ vật tư (bảng số 12) theo phụ lục kế toán.

Cuối tháng, căn cứ vào bảng phân bổ vật tư tháng 8, kế toán lập chứng từ đăng ký sổ số. 11. Đánh giá tổng thể công tác kế toán vật tư tại Công ty Cổ phần Xuân Thủy. Một số giải pháp hoàn thiện công tác kế toán vật tư tại công ty.

Nguyên tắc thận trọng: Để hoàn thiện việc hạch toán hàng hóa cần phải cẩn thận trong từng khâu. Công tác kế toán hàng hóa phải được quan tâm đúng mức và phải luôn được cải tiến, đổi mới. Những vấn đề lý luận cơ bản về kế toán nguyên vật liệu ở các công ty sản xuất;

Thực trạng kế toán nguyên vật liệu ở các doanh nghiệp sản xuất;