Sự hỗ trợ của công tác kế toán trong doanh nghiệp là vô cùng cần thiết, là công cụ đóng vai trò quan trọng trong sự tồn tại và phát triển của doanh nghiệp. Là một trong những yếu tố cơ bản của quá trình sản xuất, nguyên liệu thô là nguyên liệu làm việc chính cấu thành nên thực thể sản phẩm và cũng ảnh hưởng trực tiếp đến giá cả, chất lượng của sản phẩm. Công việc kế toán tốt, đặc biệt là kế toán nguyên vật liệu sẽ hạn chế những tổn thất không đáng có và sẽ là cơ sở để giảm chi phí, tăng lợi nhuận cho doanh nghiệp, đảm bảo sự tồn tại và phát triển của doanh nghiệp trong hiện tại và tương lai.

Xuất phát từ tầm quan trọng của kế toán nguyên vật liệu trong doanh nghiệp sản xuất, trên cơ sở nghiên cứu dược tại trường và thực hành tại Công ty TNHH Hải Long, tôi đã đi sâu vào lĩnh vực kế toán. Tôi và em chọn đề tài “Hoàn thiện công tác kế toán nguyên vật liệu tại Công ty TNHH Hải Long” làm luận văn tốt nghiệp.

NHỮNG VẤN ĐỀ LÝ LUẬN CƠ BẢN VỀ NGUYÊN VẬT

Khái niệm đặc điểm của nguyên vật liệu trong doanh nghiệp sản xuất 2

Nguyên vật liệu là một phần không thể thiếu trong quá trình sản xuất kinh doanh ở các công ty. Giá trị nguyên vật liệu thường chiếm tỷ trọng lớn trong tổng chi phí sản xuất. Nguyên liệu thô là nguồn lực dự trữ cho sản xuất, thường xuyên biến động.

Vì vậy, doanh nghiệp cần theo dõi chặt chẽ quá trình thu mua, bảo quản và sử dụng nguyên vật liệu một cách hiệu quả.

Phân loại và đánh giá nguyên vật liệu

- Phân loại nguyên vật liệu

- Theo công dụng của nguyên vật liệu

- Theo quyền sở hữu

- Theo nguồn hình thành

- Đánh giá nguyên vật liệu

- Đánh giá vật liệu theo giá thực tế

- Đánh giá NVL theo giá hạch toán

Giá thực tế Số lượng Đơn giá bình quân của nguyên liệu = nguyên liệu x nguyên liệu. Đơn giá bình quân cuối kỳ trước: Giá trị thực tế của nguyên liệu xuất kho trong kỳ này sẽ được tính theo đơn giá bình quân cuối kỳ trước. Hàng ngày, kế toán phản ánh tình hình xuất nhập khẩu nguyên vật liệu theo giá kế toán.

Hệ số giá nguyên liệu là chênh lệch giữa giá thực tế của nguyên liệu và giá hạch toán của nguyên liệu.

Kế toán chi tiết nguyên vật liệu

- Chứng từ hạch toán kế toán nguyên vật liệu

- Tổ chức chứng từ kế toán nhập kho vật liệu và hạch toán ban đầu: 12

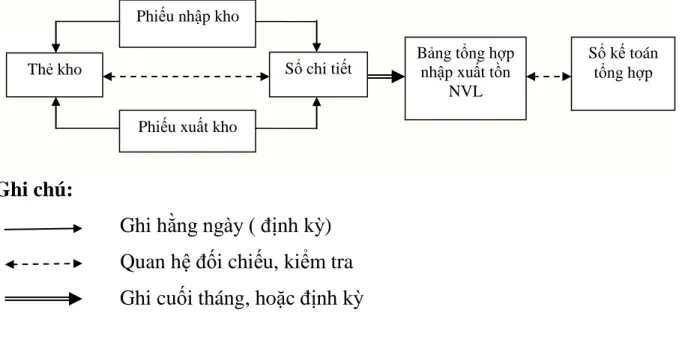

- Hạch toán chi tiết nguyên vật liệu theo phương pháp thẻ song song: 13

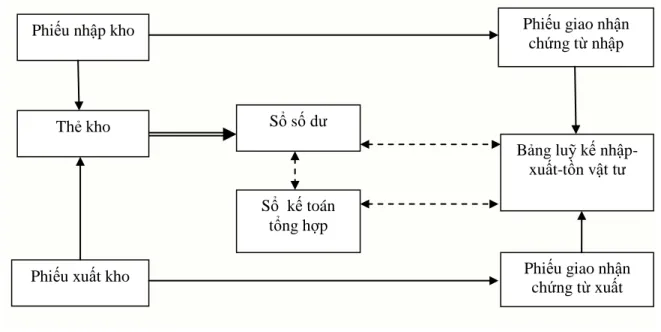

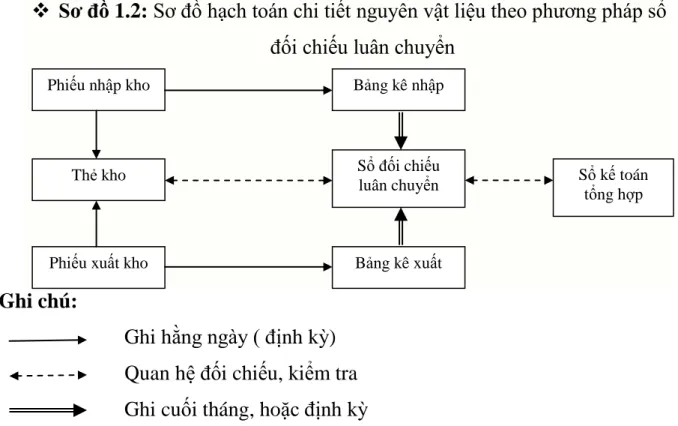

- Hạch toán chi tiết nguyên vật liệu theo phương pháp sổ số dư

Bước 6: Chuyển phiếu kho cho kế toán vật tư để ghi vào sổ cái. Bước 7: Kế toán vật tư sẽ tiến hành lưu trữ chứng từ. Hàng ngày hoặc định kỳ, thủ kho phải thu thập chứng từ xuất, nhập nguyên vật liệu và nộp cho kế toán.

Mỗi kho vật tư được ghi thành một dòng trên sổ đối chiếu lưu lượng.

Kế toán tổng hợp nguyên vật liệu

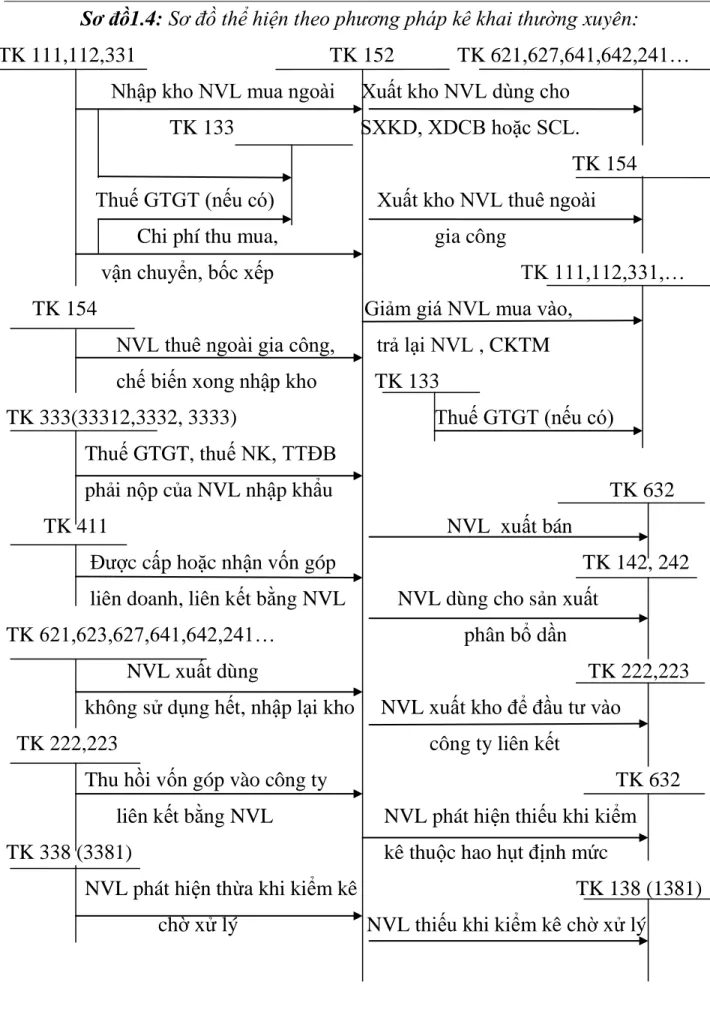

- Kế Toán tổng hợp NVL theo phương pháp kê khai thường xuyên

- Tài khoản sử dụng

- Phương pháp kế toán

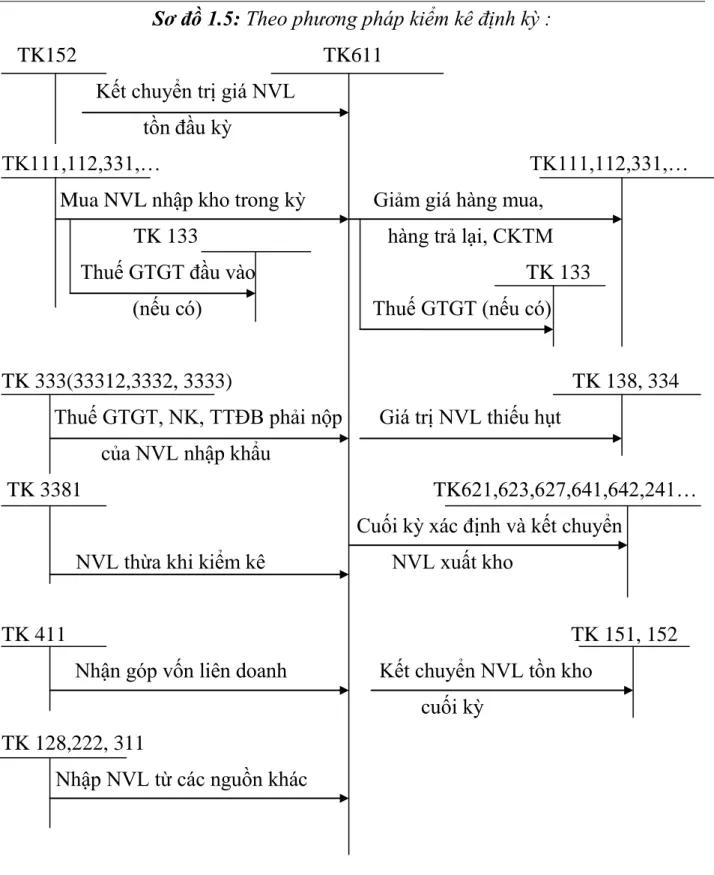

- Kế toán tổng hợp Nguyên vật liệu theo pp kiểm kê định kỳ

- Tài khoản sử dụng

- Phương pháp kế toán một số nghiệp vụ chủ yếu

Việc xác định trị giá nguyên vật liệu xuất khẩu sử dụng trên tài khoản kế toán tổng hợp không căn cứ vào chứng từ xuất kho mà căn cứ vào giá trị thực tế của nguyên vật liệu tồn kho đầu kỳ, nhận trong kỳ và kết quả tồn kho cuối kỳ. . . Kết chuyển giá trị nguyên vật liệu tồn kho cuối kỳ (công ty thực hiện hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ). Việc kết chuyển giá trị nguyên vật liệu tồn kho đầu kỳ (doanh nghiệp thực hiện hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ.

Đối với các doanh nghiệp sản xuất hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ, tài khoản 152(151) dùng để kết chuyển giá trị thực tế của vật tư, hàng hóa mua đi đường đầu kỳ và cuối kỳ vào tài khoản 611- Mua hàng.

Hạch toán dự phòng giảm giá hàng tồn kho

- Khái niệm

- Điều kiện áp dụng

- Phương pháp xác định mức dự phòng và hạch toán dự phòng giảm giá

THỰC TRẠNG HẠCH TOÁN NGUYÊN VẬT LIỆU TẠI

Tổng quan về công ty TNHH Hải Long

- Khái quát chung về công ty TNHH Hải Long

- Những thuận lợi và khó khăn của công ty trong quá trình hoạt động

- Thuận lợi

- Khó khăn

- Những thành tích cơ bản mà công ty đạt được trong những năm qua

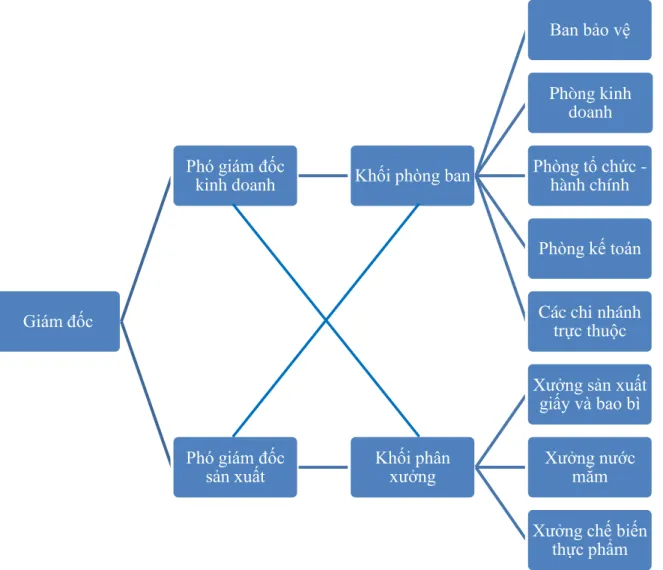

- Đặc điểm cơ cấu tổ chức bộ máy quản lý của công ty TNHH Hải Long: 35

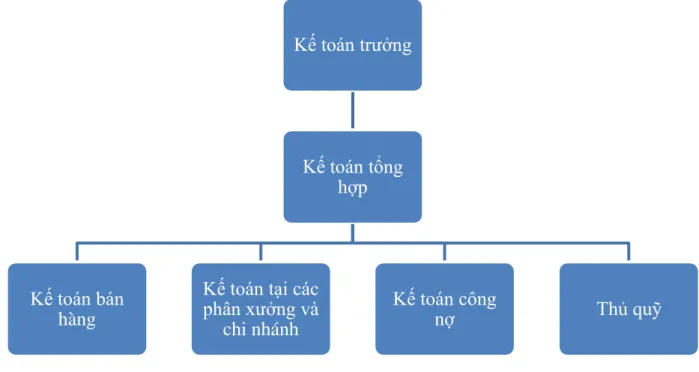

- Mô hình tổ chức bộ máy kế toán tại công ty TNHH Hải Long

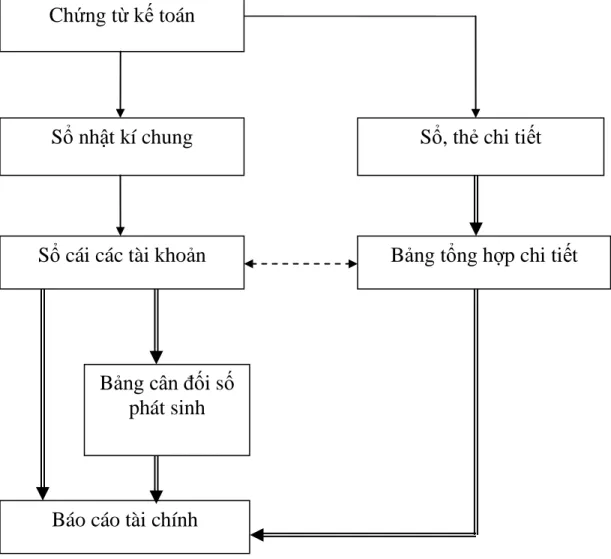

- Hình thức tổ chức hệ thống sổ kế toán áp dụng tại công ty TNHH Hải

Công việc kế toán được thực hiện bởi bộ phận chuyên môn là phòng kế toán. Trong phòng kế toán trưởng, kế toán trưởng trực tiếp giám sát các kế toán viên. Bộ máy kế toán của công ty được tổ chức theo mô hình tập trung.

Kế toán trưởng: Phụ trách công việc kế toán tổng hợp cho công ty, tổ chức kế toán, xác định hình thức kế toán áp dụng cho đơn vị, cung cấp các thông tin kinh tế hỗ trợ lãnh đạo công ty trong công tác nghiệp vụ và kiểm toán, điều tra tài chính. Kế toán bán hàng: theo dõi hóa đơn, chứng từ phục vụ cho hoạt động bán hàng của công ty. Kế toán tại phân xưởng, chi nhánh: theo dõi chứng từ liên quan đến xuất nhập nguyên liệu, CCDC, thành phẩm tại phân xưởng hoặc chi nhánh phụ trách.

Kế toán phải trả: Chuyên theo dõi các chứng từ liên quan đến khoản phải thu, phải trả. Kiểm tra chứng từ: kiểm tra tính hợp pháp, hợp lệ, công bằng và phù hợp của chứng từ với chế độ kế toán. Hoàn thiện hồ sơ: Ghi chép nội dung các nghiệp vụ kinh tế phát sinh như số tiền, số thực tế xuất khẩu… tổng hợp số liệu, lập và xác định báo cáo kế toán.

Lưu trữ chứng từ: Kế toán có trách nhiệm tổ chức lưu trữ, lưu trữ đầy đủ một cách có hệ thống, khoa học theo đúng quy định. Hàng ngày, kế toán dựa vào chứng từ gốc để ghi vào sổ nhật ký chung và sổ cái chi tiết.

Thực trạng hạch toán nguyên vật liệu tại công ty TNHH Hải Long

- Đặc điểm nguyên vật liệu và quản lý nguyên vật liệu tại công ty

- Phân loại và tính giá nguyên vật liệu

- Phân loại nguyên vật liệu

- Tính giá nguyên vật liệu

Công ty TNHH Hải Long có lượng nguyên liệu nhập khẩu ít nên nguyên liệu không được phân loại theo nguồn nhập khẩu mà phân loại chủ yếu theo công dụng sử dụng nguyên liệu trong quá trình sản xuất. Nguyên liệu chính: là những nguyên liệu chính hình thành nên sản phẩm như thạch, bột bánh bao, gạo nếp, bột mì, đậu xanh... Đối với nguyên liệu dự trữ: nguyên liệu của Công ty chủ yếu được mua từ bên ngoài, một phần nhập khẩu.

Đối với nguyên liệu dự trữ: Thủ tục đăng tải quá trình mua và bảo quản nguyên liệu tại công ty. Đối với nguyên liệu tồn kho: giá thực tế tại kho sẽ được xác định tương ứng. Đối với nguyên liệu tồn kho: Căn cứ nhu cầu sản xuất, bộ phận kinh doanh sẽ lập phiếu xuất kho.

Công ty chưa xây dựng định mức nguyên liệu cho sản phẩm nên chưa thể tính toán, so sánh định mức tiêu hao nguyên liệu trong tháng với số nguyên liệu thực tế sử dụng. Do công ty sử dụng phương pháp tính giá bình quân cho toàn bộ thời gian dự trữ đối với nguyên liệu xuất kho nên trị giá nguyên liệu xuất kho không được ghi trên phiếu đóng gói. Cuối tháng giá trị nguyên vật liệu xuất kho có thể tính toán, ghi vào sổ xuất chi tiết nguyên vật liệu và bảng tổng hợp tồn kho xuất nhập khẩu.

Ngoài trường hợp chính là kho nguyên liệu để sản xuất sản phẩm, công ty còn bán nguyên liệu thô ra bên ngoài. Các trường hợp xuất khẩu nguyên liệu để tham gia liên doanh, góp vốn hầu như không được áp dụng tại Công ty.

Kế toán chi tiết nguyên vật liệu

Cuối tháng, từ sổ kế toán chi tiết nhập bảng tổng hợp chi tiết nguyên vật liệu (Bảng 2.13).

Kế toán tổng hợp nguyên vật liệu

- Tài khoản sử dụng

- Sổ sách sử dụng

Hạch toán nghiệp vụ kiểm kê nguyên vật liệu

MỘT SỐ NHẬN XÉT VÀ KIẾN NGHỊ NHẰM HOÀN

Sự cần thiết phải hoàn thiện công tác quản lý sử dụng và công tác kế toán

Nhận xét và đánh giá khái quát công tác kế toán nguyên vật liệu tại Công ty

- Ưu điểm

- Nhược điểm

- Hoàn thiện công tác luân chuyển chứng từ

- Khâu thu mua, quản lý và sử dụng nguyên vật liệu

- Hoàn thiện công tác hạch toán phế liệu thu hồi

- Hoàn thiện việc lập danh điểm vật tư

- Sớm xây dựng hệ thống định mức nguyên vật liệu, xác định mức dự trữ

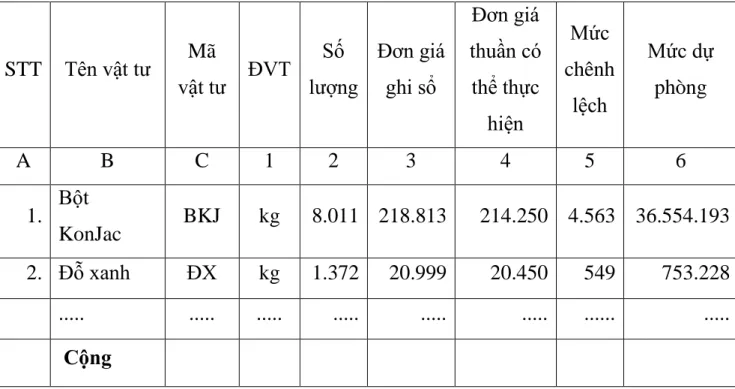

- Về lập dự phòng giảm giá hàng tồn kho trong doanh nghiệp

- Công tác kiểm kê nguyên vật liệu

- Áp dụng công nghệ thông tin vào tổ chức công tác kế toán nói chung và

Phương pháp kế toán này đã giúp công ty quản lý, theo dõi, xem xét nguyên vật liệu chính xác và nhanh chóng hơn. Công ty sử dụng phương pháp thẻ song song để hạch toán chi tiết nguyên vật liệu. Khâu thu mua nguyên vật liệu đảm bảo sản phẩm đầu ra của công ty tương đối tốt về số lượng, chất lượng, chủng loại, quy cách, mẫu mã.

Công ty dựa vào bộ số để gán mã nguyên liệu cho danh mục nguyên liệu một cách có trật tự. Qua nghiên cứu trên về công tác kế toán nguyên vật liệu tại Công ty TNHH Hải Long, chúng tôi đã chỉ ra những ưu, nhược điểm trong việc tổ chức hạch toán bộ phận này trong hoạt động. Thực hiện tốt các nhiệm vụ này còn góp phần quản lý chặt chẽ nguyên vật liệu, bảo quản an toàn, hạ giá thành sản phẩm chính... góp phần nâng cao hiệu quả sản xuất cho công ty.

Hiện nay, nguồn nguyên liệu của công ty rất đa dạng và phong phú nên việc xác minh, so sánh, thanh toán, tính giá nguyên liệu gặp nhiều vướng mắc. Vì vậy, nếu công ty không xác định được lượng nguyên liệu tồn kho thì kết quả sản xuất của công ty có thể bị đình trệ, ảnh hưởng đến kết quả hoạt động sản xuất kinh doanh. Ngược lại, nếu dự trữ quá ít, khi nguyên liệu trên thị trường khan hiếm hoặc giá cả tăng cao sẽ ảnh hưởng đến chi phí sản xuất, vận hành của công ty.

Tuy nhiên, hiện nay Công ty TNHH Hải Long. không đưa ra dự đoán về sự sụt giảm giá hàng tồn kho. Hiện tại, việc kiểm kê nguyên vật liệu tại công ty chỉ được thực hiện mỗi năm một lần, công ty nên thực hiện việc kiểm kê thường xuyên hơn (mỗi quý một lần).