Tùy theo từng nguồn nhập khẩu mà giá nguyên liệu thực tế được đánh giá khác nhau. Mỗi phương pháp tính giá nguyên liệu đều có nội dung, ưu nhược điểm riêng: Giá thực tế của nguyên liệu.

Nội dung công tác tổ chức kế toán Nguyên vật liệu 1. Kế toán chi tiết NVL trong các doanh nghiệp

- Chứng từ kế toán sử dụng

- Sổ kế toán chi tiết vật liệu

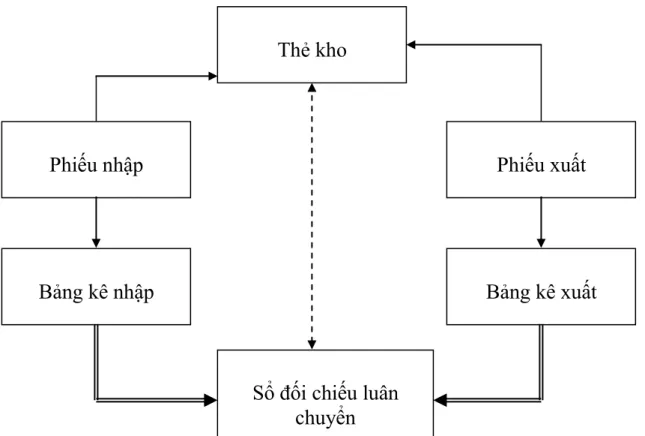

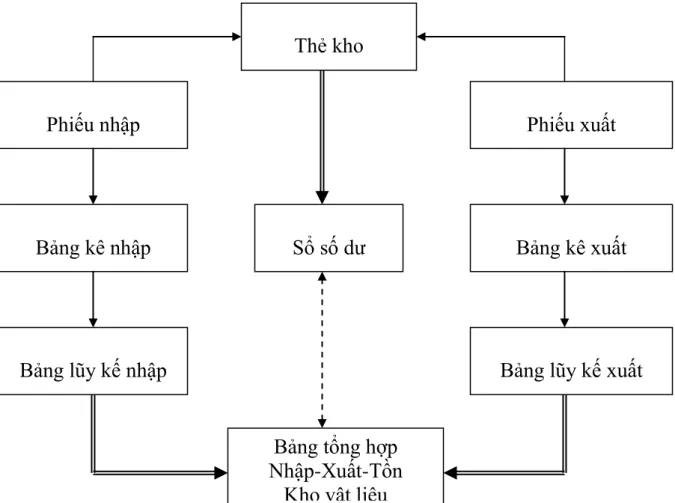

- Các phƣơng pháp kế toán chi tiết NVL

- Kế toán tổng hợp nguyên vật liệu

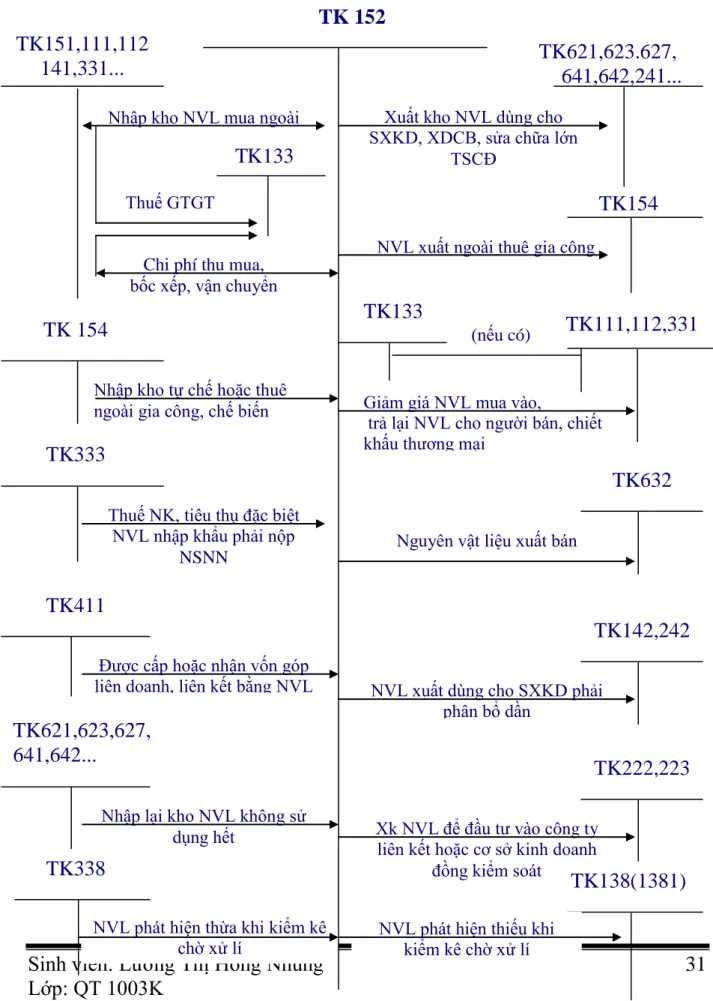

- Kế toán tổng hợp nguyên vật liệu theo phƣơng pháp kê khai thƣờng xuyên

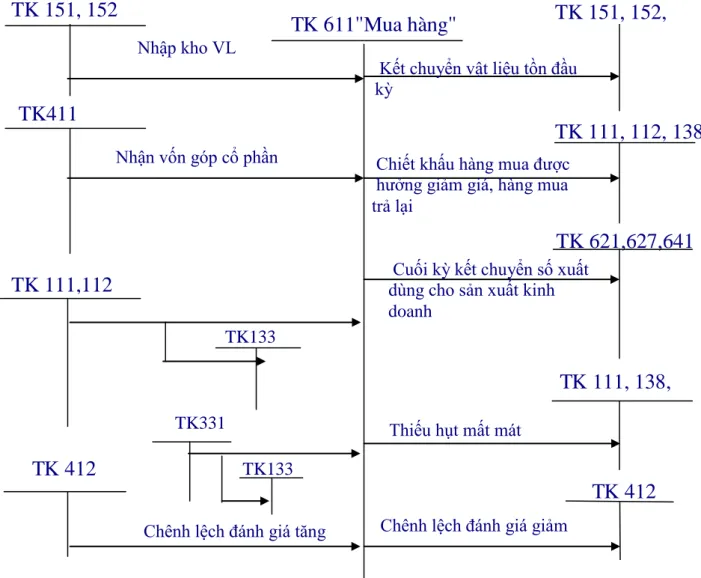

- Kế toán vật liệu theo phƣơng pháp định kỳ

Tại bộ phận kế toán: Theo dõi việc xuất nhập nguyên vật liệu theo nhóm, từng loại nguyên vật liệu theo chỉ tiêu giá trị. Kế toán tổng hợp nguyên vật liệu theo phương pháp kê khai thông thường.

TỔNG QUAN VỀ CÔNG TY TNHH THƢƠNG MẠI VÀ VẬT TƢ VINH LẬP

Giới thiệu chung về công ty TNHH Thƣơng mại và Vật tƣ Vinh Lập

Các sản phẩm xây dựng cơ bản cũng được sản xuất liên tục từ khâu khảo sát, khảo sát đến quy hoạch xây dựng và quyết toán dự án khi hoàn thành. Sản phẩm xây dựng cơ bản là công trình phục vụ sản xuất hoặc dân dụng, gắn liền với một địa điểm cụ thể như: đất, mặt nước, mặt biển và thềm lục địa, bao gồm vật liệu, công trình, nhân công và máy móc, thiết bị. Đặc điểm của sản phẩm xây dựng là quy mô, kết cấu phức tạp, thời gian thi công tương đối dài, giá trị và khối lượng công việc lớn.

Ngoài ra, sản phẩm xây dựng cơ bản được ghi chép tại hiện trường. Sản phẩm xây dựng rất đa dạng nhưng có tính chất riêng, một công trình xây dựng có thiết kế kỹ thuật riêng tại một thời điểm nhất định. Quá trình từ khi khởi công xây dựng đến bàn giao và đưa vào vận hành dự án thường mất nhiều thời gian vì nó phụ thuộc vào quy mô và độ phức tạp kỹ thuật của dự án.

Quy trình công nghệ sản xuất của công ty

Sau khi hoàn thành, sản phẩm cũng được tiêu thụ hoặc đưa vào sử dụng. Sản xuất cơ bản thường diễn ra ngoài trời, chịu ảnh hưởng trực tiếp của các điều kiện môi trường, tự nhiên và thời tiết, do đó việc xây dựng ở một mức độ nào đó mang tính thời vụ. Do đặc điểm này nên trong quá trình thi công cần tổ chức quản lý chặt chẽ nhân công, vật tư, đảm bảo thi công nhanh, đúng tiến độ khi điều kiện thời tiết thuận lợi.

Điều kiện thời tiết bất lợi sẽ ảnh hưởng đến chất lượng công trình, có thể khiến khối lượng công trình bị phá bỏ và xây dựng lại, thiết bị hư hỏng do gián đoạn sản xuất. Doanh nghiệp cần có kế hoạch huy động phù hợp để tiết kiệm chi phí.

Lập dự toán công trình, lập kế hoạch sản xuất, kế hoạch mua sắm nguyên vật liệu, chuẩn bị vốn và các điều kiện khác để thi công công trình

Bƣớc 2: Khởi công xây dựng , quá trình thi công đƣợc tiến hành theo công đoạn, điểm dừng kỹ thuật, mỗi lần kết thúc một công đoạn lại tiến hành

Hoàn thiện công trình, bàn giao công trình cho chủ đầu tƣ, đƣa vào sử dụng

Quy trình kiểm tra chất luợng của công trình

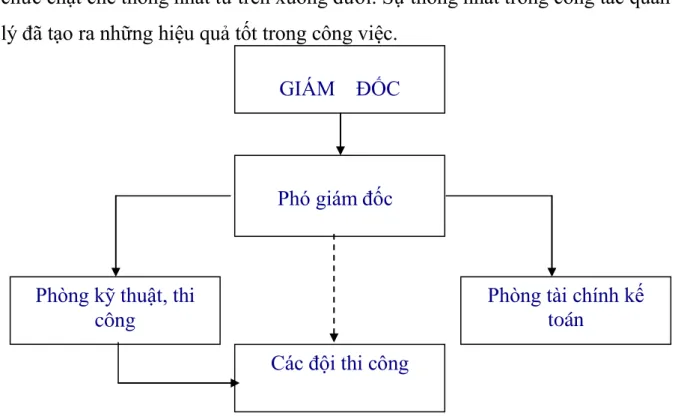

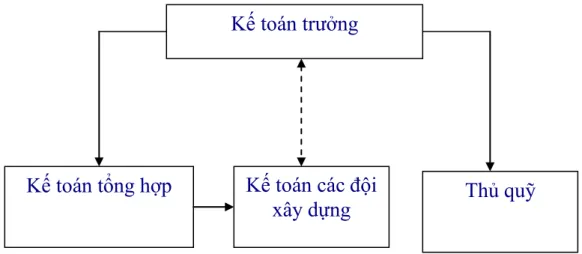

Đặc điểm tổ chức bộ máy quản lý của công ty

Chịu trách nhiệm trước Giám đốc về quản lý sản xuất và kỹ thuật. Địa điểm lập dự toán, giải pháp cuối cùng và biện pháp thi công được xây dựng trên năng lực sản xuất hiện có của các dự án, hạng mục dự án dự kiến thực hiện trong năm. Đây là các đội tổ chức trực tiếp thi công công trình theo kế hoạch dự án do công ty đấu thầu chịu trách nhiệm.

Tổ chức thi công đảm bảo tiến độ chất lượng theo yêu cầu dự án của chủ đầu tư và quyết định trúng thầu của công ty. Thực hiện nghiêm túc hệ thống quản lý chất lượng theo tiêu chuẩn xây dựng để đảm bảo uy tín với chủ đầu tư. Cử nhân viên kỹ thuật chịu trách nhiệm thi công lập dự toán cùng kỹ thuật viên khách hàng A lập biên bản nghiệm thu từng giai đoạn hồ sơ hoàn thiện kỹ thuật và hoàn thiện dự án với khách hàng A, gửi biên bản nghiệm thu khối. Số tiền chuyển về bộ phận kỹ thuật thi công để công ty trả lương và hợp đồng cho các tổ sản xuất.

- Tổ chức vận dụng chứng từ tại công ty

- Tổ chức vận dụng hệ thống tài khoản tại công ty

- Tổ chức vận dụng hệ thống sổ kế toán

- Tổ chức hệ thống Báo cáo tài chính của công ty Báo cáo tài chính của công ty bao gồm các loại

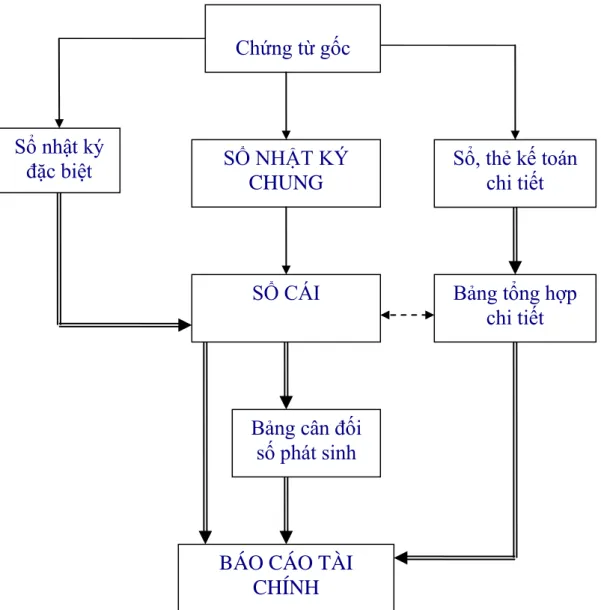

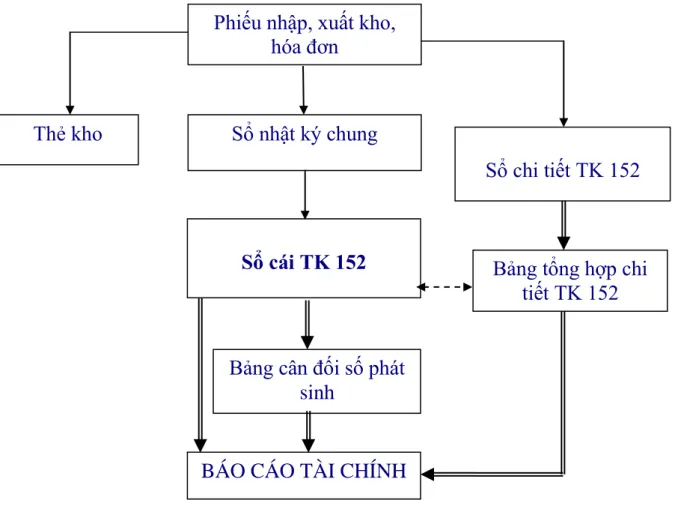

Tham mưu cho Giám đốc trong công tác tài chính kế toán, tổ chức và quản lý nguồn vốn, hạch toán kế toán phù hợp và đảm bảo huy động vốn cho đơn vị hoạt động liên tục, hiệu quả. Căn cứ vào tình hình sản xuất kinh doanh thực tế, hiện nay Công ty đang sử dụng hình thức sổ sách kế toán tổng hợp. Đặc điểm cơ bản của hình thức sổ sách kế toán cơ bản là mọi giao dịch kinh tế, tài chính đều phải được ghi vào nhật ký, nhấn mạnh vào nhật ký cơ bản theo trình tự thời gian diễn ra và theo nội dung kinh tế của doanh nghiệp.

Sau đó nhập số liệu vào nhật ký chung để ghi vào sổ cái cho từng giao dịch phát sinh. Sổ cái: Là sổ kế toán tổng hợp dùng để thu thập, hệ thống hóa các giao dịch. HIỆN TRẠNG TỔ CHỨC KẾ TOÁN VẬT TƯ TẠI CÔNG TY TNHH THƯƠNG MẠI VÀ VẬT LIỆU VĨNH LẬP.

THỰC TRẠNG TỔ CHỨC CÔNG TÁC KẾ TOÁN NGUYÊN VẬT LIỆU TẠI CÔNG TY TNHH THƢƠNG MẠI VÀ VẬT TƢ VINH LẬP

- Phân loại nguyên vật liệu trong công ty

- Tính giá nguyên vật liệu

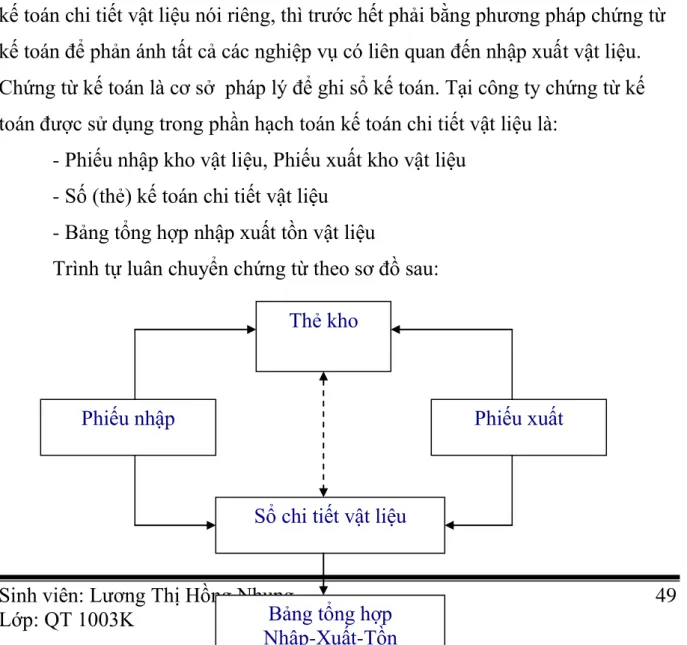

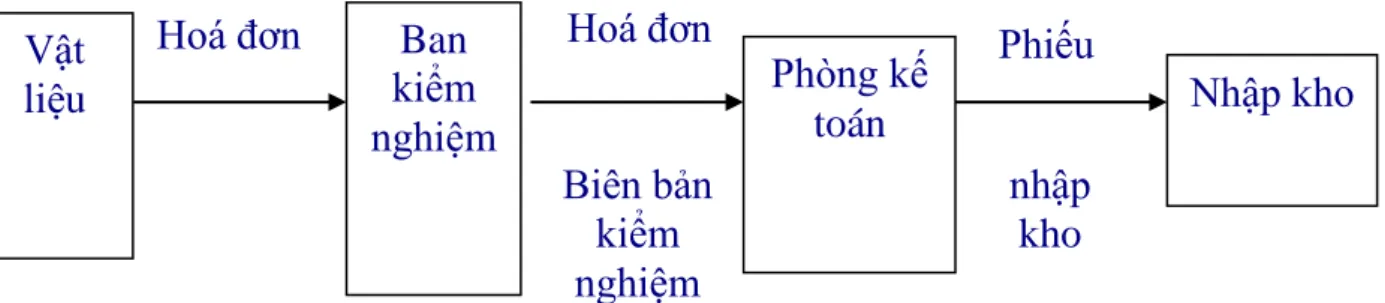

Nhu cầu này sẽ được đáp ứng bởi kế toán nguyên vật liệu chi tiết của công ty. Kho vật tư, Kho vật tư - Mã số kế toán chi tiết (thùng) của vật liệu. Từ Kho, kế toán ghi sổ chi tiết nguyên vật liệu.

Tại kho, người quản lý kho ghi vào phiếu kho (Bảng 2.8) để hạch toán chi tiết xuất nguyên liệu. Kế toán ghi sổ chi tiết vật tư từ phiếu đóng gói kho (Bảng 2.6). Cuối tháng, kế toán lập bảng tổng hợp chi tiết tình hình xuất nhập, tồn kho nguyên vật liệu (Bảng 2.7).

Chứng từ Diễn giải Ngày

Kế toán tổng hợp Nguyên vật liệu

- Kế toán tổng hợp xuất nguyên vật liệu

- Công tác kiểm kê kho tại công ty TNHH Thƣơng mại và Vật tƣ Vinh lập

Việc một số đơn vị thường xuyên bán nguyên vật liệu cho công ty là chuyện bình thường. Bất cứ khi nào công ty có nhu cầu mua nguyên liệu theo hợp đồng kinh tế giữa hai bên, đơn vị bán hàng sẽ cung cấp nguyên liệu cho công ty. Đây là sổ cái dùng để theo dõi chi tiết các hoạt động nhập nguyên vật liệu và quá trình thanh toán với từng nhà cung cấp của công ty.

Trường hợp công ty dự trữ nguyên vật liệu và đã thanh toán cho khách hàng bằng hình thức chuyển khoản. Trường hợp công ty lưu kho vật tư nhưng chưa thanh toán cho người bán. Kiểm toán viên cũng ghi sổ chi tiết nguyên liệu và chuẩn bị vào cuối tháng bản kiểm kê chi tiết nguyên liệu thô.

MỘT SỐ GỢI Ý HOÀN THÀNH TỔ CHỨC KẾ TOÁN VẬT LIỆU TẠI CÔNG TY. NHU CẦU HOÀN THÀNH CÔNG VIỆC QUẢN LÝ VÀ SỬ DỤNG VẬT LIỆU TRONG CÔNG TY.

SỰ CẦN THIẾT PHẢI HOÀN THIỆN CÔNG TÁC QUẢN LÝ, SỬ DỤNG NGUYÊN VẬT LIỆU TẠI CÔNG TY

Vì vậy, việc nghiên cứu các biện pháp nâng cao công tác quản lý, sử dụng và hạch toán nguyên vật liệu tại công ty là vô cùng quan trọng. ĐÁNH GIÁ CHUNG CÔNG VIỆC KẾ TOÁN VẬT LIỆU TẠI CÔNG TY TNHH THƯƠNG MẠI VÀ VẬT LIỆU VĨNH LẬP.

ĐÁNH GIÁ CHUNG VỀ CÔNG TÁC KẾ TOÁN NGUYÊN VẬT LIỆU TẠI CÔNG TY TNHH THƢƠNG MẠI VÀ VẬT TƢ VINH LẬP

- Ƣu điểm

- Hạn chế

Với hình thức tổ chức kế toán tập trung, bộ máy kế toán đã tăng cường hiệu quả trong việc kiện toàn công tác kế toán phục vụ công tác quản lý, hạch toán nguyên vật liệu. Trong lĩnh vực kế toán vật tư, công ty đã tổ chức kế toán vật tư rõ ràng cho từng dự án, hạng mục công trình, từng tháng, từng quý. Công ty lưu giữ sổ sách kế toán dưới hình thức Nhật ký chung.

Nguyên liệu có nhiều loại khác nhau, có vai trò khác nhau trong quá trình sản xuất, kế toán không phân loại theo loại, nhóm để thuận tiện cho việc quản lý. Nhưng kế toán của công ty vẫn thực hiện thủ tục kiểm kê bình thường rồi mới xuất khẩu. MỘT SỐ BIỆN PHÁP HOÀN THÀNH CÔNG VIỆC KẾ TOÁN VẬT LIỆU TẠI CÔNG TY TNHH THƯƠNG MẠI VÀ VẬT LIỆU.

MỘT SỐ BIỆN PHÁP NHẰM HOÀN THIỆN CÔNG TÁC KẾ TOÁN NGUYÊN VẬT LIỆU TẠI CÔNG TY TNHH THƢƠNG MẠI VÀ VẬT TƢ

- Hoàn thiện về việc mở sổ Danh điểm vật tƣ

- Hoàn thiện về thủ tục nhập kho, xuất kho nguyên vật liệu

- Một số biện pháp khác nhằm hoàn thiện tổ chức công tác kế toán nguyên vật liệu tại công ty TNHH Thƣơng mại và Vật tƣ Vinh lập

- Hoàn thiện về việc lập dự phòng giảm giá hàng tồn kho

- Hoàn thiện về việc áp dụng công nghệ thông tin trong hạch toán

Khi xuất nguyên vật liệu phục vụ nhu cầu sản xuất có thể xảy ra nhiều trường hợp nguyên vật liệu không được sử dụng hết ngay và mức tiêu hao nguyên vật liệu thực tế ít hơn kế hoạch. Nếu những vật liệu này không được sử dụng trong kỳ tiếp theo, hãy lập biên lai nhập kho và nhập lại kho của công ty để quản lý và sử dụng. Nếu nguyên liệu còn sử dụng để tiếp tục sản xuất trong kỳ sau thì đơn vị sử dụng số nguyên liệu này phải lập báo cáo nguyên vật liệu cuối kỳ và chia làm hai.

Để xác định bộ chứng từ gốc làm căn cứ ghi nợ tài khoản Nợ 621: Chi phí nguyên vật liệu trực tiếp, công ty có thể sử dụng hoá đơn mua hàng và bảng xuất hạn ngạch nguyên vật liệu cùng với số liệu xuất kho giữa bộ phận cung ứng và bộ phận sản xuất. Một số biện pháp khác nhằm hoàn thiện công tác tổ chức kế toán nguyên vật liệu tại Công ty TNHH Thương mại và Vật tư Vinh. phục vụ công tác chuẩn bị nguyên liệu tại Công ty TNHH Thương mại và Vật tư Vinh. Công ty TNHH Thương mại và Vật tư Vĩnh Lập được trang bị máy tính phục vụ yêu cầu công việc của kế toán viên.