Tên dự án: Hoàn thiện công tác kế toán hàng hóa tại Công ty Cổ phần Đầu tư và Phát triển Hải Nam. Thực trạng tổ chức kế toán hàng hóa tại Công ty cổ phần Đầu tư và Phát triển Hải Nam. Một số giải pháp nâng cao công tác kế toán hàng hóa của Công ty Cổ phần Đầu tư và Phát triển Hải Nam.

Sử dụng số liệu năm 2016 phục vụ kế toán hàng hóa tại Công ty Cổ phần Đầu tư và Phát triển Hải Nam. Nội dung giảng dạy: Hoàn thiện công tác kế toán tại Công ty Cổ phần Đầu tư và Phát triển Hải Nam. Tác giả đã đề xuất một số ý kiến về công tác kế toán hàng hóa tại Công ty Cổ phần Đầu tư và Phát triển Hải Nam.

Lý luận chung về tổ chức công tác kế toán hàng hóa trong doanh nghiệp vừa và nhỏ. doanh nghiệp vừa và nhỏ

Khi đi vào sản xuất kinh doanh mục tiêu hàng đầu là lợi nhuận. Hơn nữa, doanh nghiệp phải chú ý quản lý tất cả các yếu tố đầu vào và phát huy các yếu tố đầu ra một cách hiệu quả nhất. Với mục tiêu cuối cùng là mang lại hiệu quả kinh doanh cao nhất cho doanh nghiệp.

Trong các nhiệm vụ trên, công ty cần tăng cường công tác quản lý, và nhiệm vụ cần thiết của quản lý là tổ chức hợp lý công tác kế toán trong công ty. Việc dành thời gian thực hành tìm hiểu công việc kế toán tại đơn vị thực tập đã giúp tôi hiểu sâu hơn về kế toán hàng hóa cũng như tầm quan trọng của nó. Dựa trên những kiến thức đã học và nghiên cứu thực tế, tôi quyết định chọn đề tài: “Hoàn thiện công tác kế toán hàng hóa tại Công ty Cổ phần Đầu tư và Phát triển Hải Nam” cho luận án của mình.

Thực trạng tổ chức kế toán hàng hóa tại Công ty cổ phần đầu tư và phát triển Hải Nam

Trong thời đại hội nhập hiện nay, phát triển kinh tế bền vững là một trong những vấn đề quan trọng góp phần củng cố vị thế của đất nước trên trường quốc tế.

Một số giải pháp nhằm hoàn thiện công tác kế toán hàng hóa tại Công ty cổ phần đầu tư và phát triển Hải Nam. hóa tại Công ty cổ phần đầu tư và phát triển Hải Nam

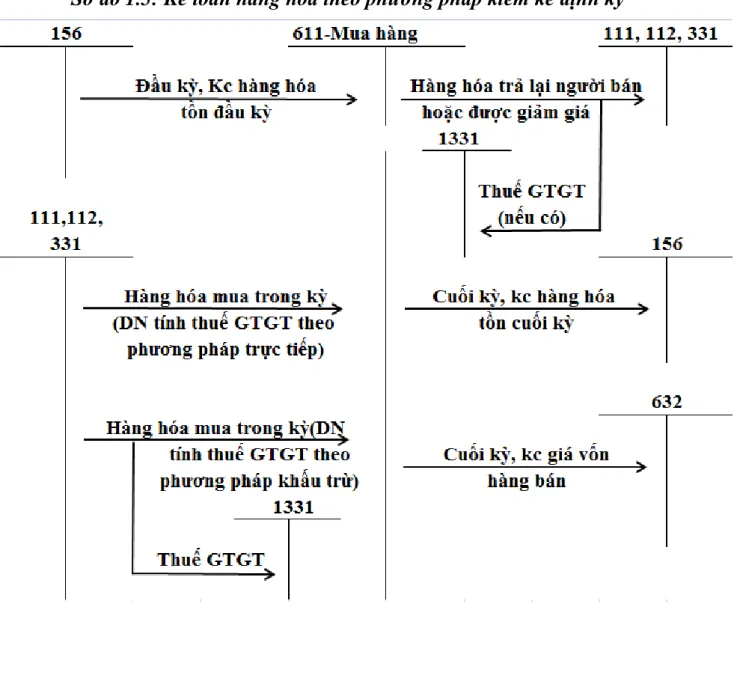

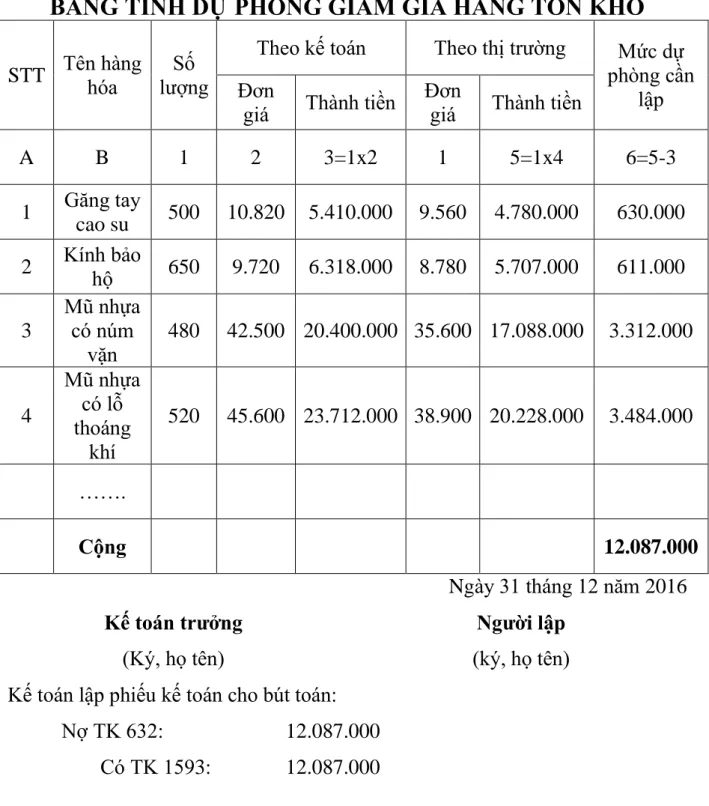

Kế toán dự phòng giảm giá hàng tồn kho

Cuối kỳ kế toán, khi giá trị thuần có thể thực hiện được của hàng tồn kho nhỏ hơn giá trị ban đầu thì phải lập dự phòng giảm giá hàng tồn kho. Dự phòng giảm giá hàng tồn kho được xác định bằng chênh lệch giữa giá gốc của hàng tồn kho và giá trị thuần có thể thực hiện được của chúng. Lập dự phòng khấu hao hàng tồn kho cho từng mặt hàng tồn kho.

Kế toán sử dụng tài khoản 159 - Dự phòng để hạch toán khấu hao hàng tồn kho. Giá trị dự phòng giảm giá các khoản đầu tư ngắn hạn và giảm giá cổ phiếu sẽ bị hủy bỏ nếu số tiền lập năm nay lớn hơn số tiền đã ghi năm trước. Giá trị dự phòng khấu hao hàng tồn kho được tính vào giá vốn hàng bán trong kỳ.

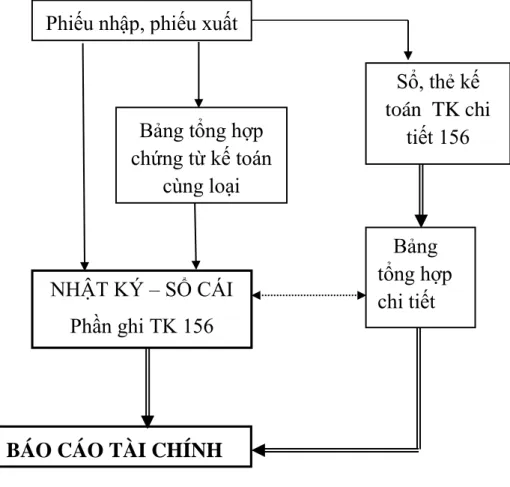

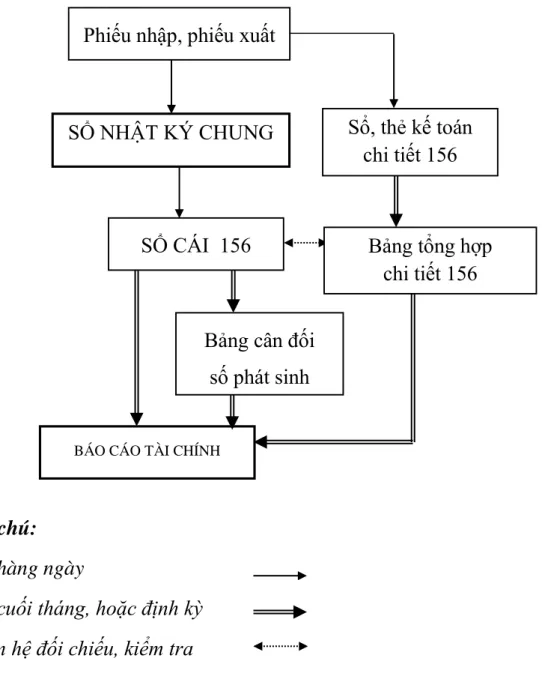

Tổ chức vận dụng sổ sách kế toán trong công tác kế toán hàng hóa trong doanh nghiệp vừa và nhỏ

Chứng từ kế toán hoặc tổng hợp các chứng từ kế toán tương tự là căn cứ ghi vào Nhật ký - Sổ sách. Hình thức sổ sách kế toán: Nhật ký - Sổ cái tổng hợp bao gồm các loại sổ sách kế toán sau:. DƯỚI HÌNH THỨC NHẬT KÝ - SỔ SỔ KẾ TOÁN HÀNG HÓA Ở CÔNG TY VỪA VÀ NHỎ.

Căn cứ trực tiếp để ghi sổ kế toán tổng hợp là “Sổ kế toán”. Việc hạch toán chi tiết được căn cứ vào chứng từ kế toán đính kèm chứng từ kế toán. Hình thức kế toán Chứng từ kế toán bao gồm các loại sổ kế toán sau:

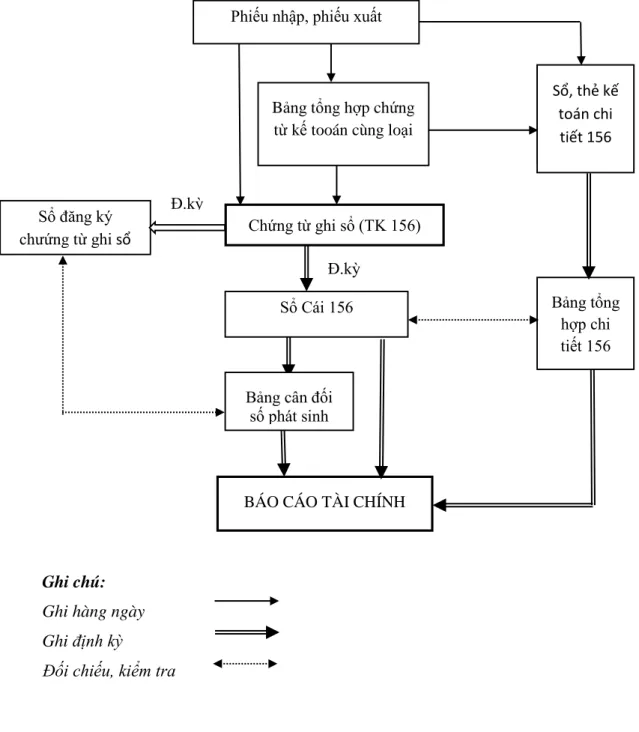

Trình tự ghi sổ kế toán theo mẫu kế toán: Chứng từ ghi sổ. THỦ TỤC SẮP XẾP SỔ KẾ TOÁN THEO HÌNH THỨC KẾ TOÁN VĂN BẢN SỔ TRONG KẾ TOÁN THƯƠNG MẠI TẠI. Vì vậy, doanh nghiệp có thể lựa chọn một trong 4 hình thức kế toán nêu trên để ghi sổ kế toán của mình.

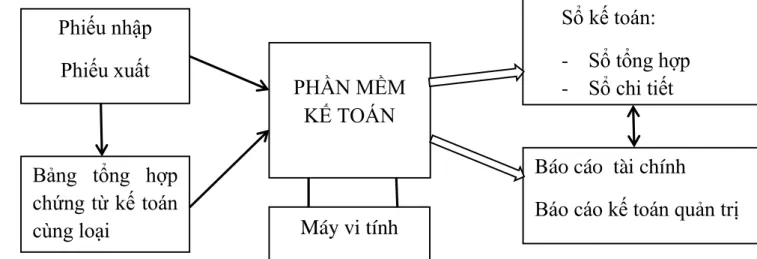

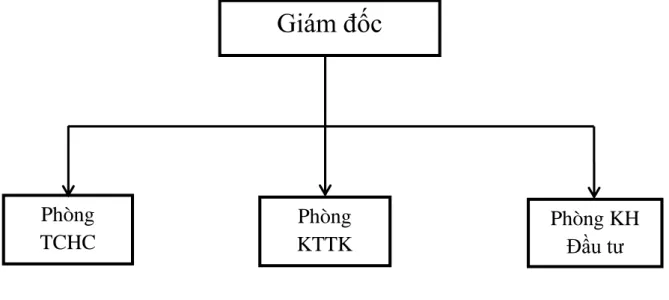

TẦN SUẤT GHI SỔ KẾ TOÁN DƯỚI HÌNH THỨC TOÁN MÁY TRONG KẾ TOÁN HÀNG HÓA TẠI DOANH NGHIỆP VỪA VÀ NHỎ. HIỆN TRẠNG TỔ CHỨC KẾ TOÁN HÀNG HÓA TẠI CÔNG TY CỔ PHẦN ĐẦU TƯ VÀ PHÁT TRIỂN HẢI NAM. Chịu trách nhiệm xuất nhập tiền mặt theo chứng từ được giám đốc và trưởng phòng kế toán phê duyệt.

Thực trạng tổ chức công tác kế toán hàng hóa tại Công ty cổ phần Đầu tư và Phát triển Hải Nam.

Thực trạng tổ chức công tác kế toán hàng hóa tại công ty CP ĐT & PT Hải Nam

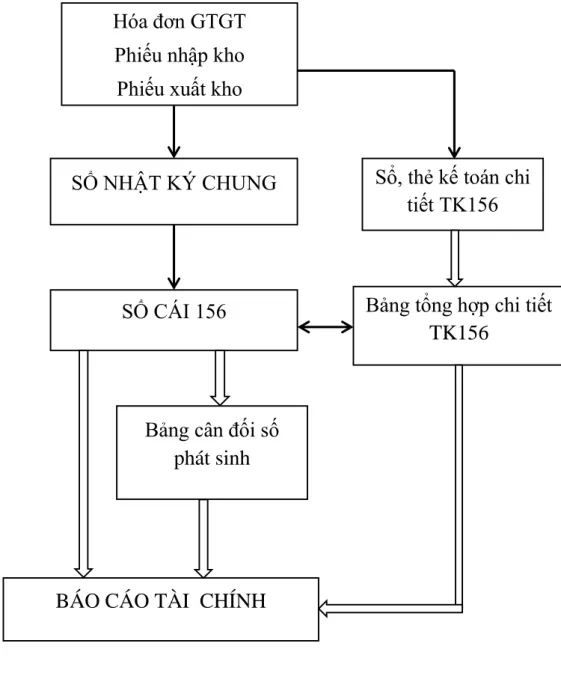

Trường hợp hàng hóa không đạt yêu cầu chất lượng phải báo ngay bộ phận kinh doanh, kế toán để lập biên bản (có xác nhận của người giao hàng). Công ty đã áp dụng phương pháp tính giá hàng tồn kho theo phương pháp bình quân liên tục. Kế toán chi tiết hàng hóa tại Công ty CP Phát triển & ĐT Hải Nam.

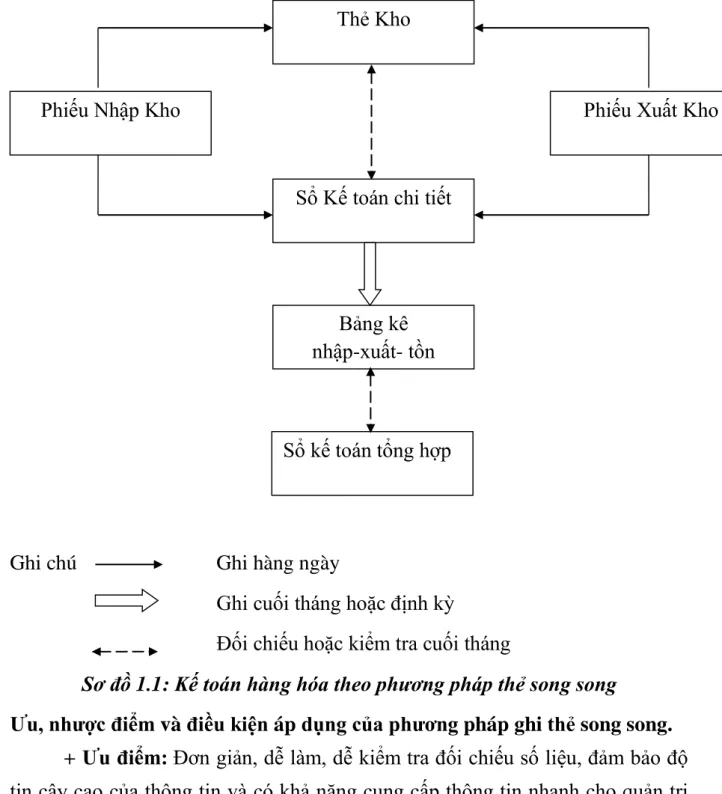

Kế toán thực hiện ghi chép tồn kho chi tiết phù hợp với hoạt động kinh doanh của công ty dưới hình thức “Thẻ song song”. Kế toán tổng hợp hàng hóa tại Công ty Cổ phần Đầu tư và Phát triển Hải Nam. MỘT SỐ GIẢI PHÁP HOÀN THÀNH CÔNG TRÌNH QUẢN LÝ TỐT TẠI Công ty Cổ phần Đầu tư Phát triển HẢI NAM 3.1.

Nhận xét chung về công tác kế toán hàng hóa tại Công ty Cổ phần Đầu tư và Phát triển Hải Nam. Ưu, nhược điểm của công tác kế toán nói chung và kế toán hàng hóa nói riêng. Khi theo dõi tình hình xuất nhập tồn hàng hóa trong kỳ, kế toán luôn cập nhật và phản ánh đầy đủ những biến động tăng giảm của hàng hóa trong hệ thống kế toán của công ty.

Đối với hoạt động kho: bộ phận bán hàng nhận đơn hàng của khách, kế toán bán hàng và thủ kho kiểm tra hàng hóa trong kho (đủ và đúng quy cách) và lập phiếu giao hàng và hóa đơn VAT. Trong công tác kế toán chi tiết hàng tồn kho tại công ty luôn có sự phối hợp chặt chẽ giữa bộ phận kế toán và thủ kho. Kế toán theo dõi hàng hóa qua sổ sách và cụ thể là sổ chi tiết hàng hóa.

Nhờ đó, công ty có điều kiện tốt trong việc quản lý hàng hóa và hạch toán kế toán chặt chẽ theo quy định, tạo điều kiện thuận lợi cho công tác kiểm tra kế toán. Phần mềm kế toán giúp quản lý công việc kế toán một cách hiệu quả. Một số đề xuất nhằm hoàn thiện công tác tổ chức công tác kế toán hàng hóa tại Công ty Cổ phần Đầu tư và Phát triển Hải Nam.

Một số đề xuất nhằm hoàn thiện tổ chức công tác kế toán hàng hóa tại công ty Cổ phần đầu tư và phát triển Hải Nam

Vì vậy, việc xem xét các biện pháp nhằm cải thiện việc tổ chức quản lý sản phẩm và kế toán trong công ty là vô cùng quan trọng. Sự hoàn hảo giúp bộ phận kế toán của công ty làm việc hiệu quả hơn và tận dụng tốt hơn tiềm năng của mỗi người. Kế toán trong công ty nói chung và kế toán hàng hóa nói riêng là công cụ hữu hiệu của các công ty, trong quản lý doanh nghiệp luôn hướng đến sự hoàn hảo.

Tôn trọng các nguyên tắc, chế độ, chuẩn mực kế toán do Bộ Tài chính ban hành. Đó là quá trình pháp lý của công việc kế toán để tạo ra khả năng so sánh. Tổ chức kế toán nói chung và tổ chức kế toán kho nói riêng phải phù hợp với đặc điểm của công ty về mặt tổ chức sản xuất, kinh doanh và quản lý.

Mỗi doanh nghiệp có đặc điểm sản xuất khác nhau và sẽ lựa chọn cho mình một hình thức kế toán, phương pháp kế toán khác nhau (phương pháp kế toán hàng tồn kho, phương pháp tính giá hàng tồn kho) để đảm bảo tính tương thích. Công tác kế toán phải bảo đảm cung cấp thông tin đầy đủ, kịp thời, chính xác. Hơn nữa, thông tin kế toán được cung cấp còn là cái nhìn toàn diện về doanh nghiệp.

Chỉ trên cơ sở đảm bảo được các yêu cầu trên, kế toán hàng hóa mới có thể phát huy tốt vai trò của mình và trở thành công cụ quản lý hữu ích cho doanh nghiệp. Một số ý kiến nhằm hoàn thiện công tác kế toán hàng hóa tại Công ty. Việc ứng dụng phần mềm kế toán vào quản lý kế toán hiện nay rất phổ biến tại các doanh nghiệp.

Ngoài ra, việc lập dự phòng khấu hao hàng tồn kho đôi khi cũng là bằng chứng quan trọng trong công tác kế toán, kiểm toán tại công ty.

Điều kiện để thực hiện các giải pháp hoàn thiện tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty cổ phần đầu tư và