Phân tích tổng hợp tình hình tài chính của doanh nghiệp thông qua báo cáo tài chính. Vì vậy, các công ty phải dựa vào hệ thống báo cáo tài chính để phân tích. Tài sản ngắn hạn của công ty bao gồm tài sản ngắn hạn (TSNH) và tài sản dài hạn (TSDH).

TSDH

Khoản phải thu: là giá trị tài sản của công ty mua lại từ đơn vị khác. Các khoản phải thu giảm, doanh nghiệp tránh tình trạng ứ đọng vốn và sử dụng vốn hiệu quả hơn. Đối với các doanh nghiệp thương mại, đặc biệt là doanh nghiệp dịch vụ, tài sản cố định thường chiếm một phần nhỏ trong tổng tài sản.

Vốn chủ sở hữu I.Vốn chủ sở hữu

Phân tích các chỉ tiêu tài chính đặc trƣng của doanh nghiệp

- Phân tích các chỉ tiêu về khả năng thanh toán

- Các hệ số về cơ cấu nguồn vốn, cơ cấu tài sản

- Các chỉ số về hoạt động

- Phân tích tổng hợp tình hình tài chính bằng phƣơng pháp Dupont Trước hết doanh nghiệp cần xem xét mối quan hệ giữa tỷ số lợi nhuận sau

Phương trình trên cho thấy tỷ suất lợi nhuận sau thuế trên tổng tài sản (ROA) phụ thuộc vào hai yếu tố: tỷ suất lợi nhuận bán hàng và vòng quay tổng tài sản. Để tăng ROA, bạn có thể dựa vào việc tăng tỷ lệ vòng quay, tăng vòng quay tổng tài sản hoặc tăng cả hai. Để tăng tổng vòng quay vốn, chúng ta có thể dựa vào việc tăng doanh thu và giữ tổng tài sản không đổi.

KHÁI QUÁT CHUNG VỀ CÔNG TY

- Qúa trình hình thành và phát triển của công ty

- Công tác nhân sự

- Đặc điểm hoạt động sản xuất kinh doanh của công ty

- Đánh giá chung hoạt động sản xuất kinh doanh của Công ty TNHH một thành viên than Mạo Khê

- Phân tích tình hình sản xuất của Công ty

PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH CỦA CÔNG TY TNHH MỘT THÀNH VIÊN THAN MAO KHÊ - TKV. Sau đó Công ty TNHH một thành viên Mạo Khê sử dụng tổ chức quản lý trực tuyến đầy đủ chức năng. Giám đốc công ty chịu trách nhiệm chính về mọi hoạt động sản xuất kinh doanh.

Nhiệm vụ chính của Công ty TNHH Một thành viên Than Mạo Khế là sản xuất và kinh doanh than, đặc biệt là sản xuất than bằng phương pháp khai thác than hầm lò. Ngành nghề kinh doanh chính của Công ty TNHH Một Thành viên Than Mạo Khế bao gồm:. Lao động là yếu tố quan trọng quyết định đến sản xuất và hiệu quả kinh doanh của Công ty.

Số lượng lao động tại Công ty TNHH Một thành viên Than Mạo Khế năm 2009 được thể hiện trong Bảng 1-4. Phân tích tình hình đảm bảo số lượng lao động. Số lượng công nhân sản xuất tăng do công ty mở rộng diện tích khai thác trong năm qua. Đánh giá chung về hoạt động sản xuất kinh doanh của Công ty TNHH một thành viên Than Mạo Khế.

Ngoài ra, công ty còn thử nghiệm mọi mặt từ sản xuất đến bán hàng.

B¶ng chØ tiªu gi¸ trÞ s¶n l-îng

Thuận lợi và khó khăn a. Khó khăn

Điều kiện địa chất không ổn định như vỉa than mỏng tại khu vực khai thác, sườn dốc và khai thác mạnh, công ty ngày càng khai thác sâu hơn trong lòng đất khiến khối lượng chuẩn bị tài nguyên và mức độ vận chuyển tăng lên. và các yếu tố khác như sản lượng khí đốt, dòng nước ngầm, áp lực mỏ ngày càng tăng, điều kiện khai thác ngày càng khó khăn và chi phí sản xuất ngày càng tăng. Mặc dù đã được đầu tư cơ sở vật chất kỹ thuật nhưng vẫn chưa đáp ứng đầy đủ, nhanh chóng nhu cầu sản xuất. Vấn đề đô thị hóa và bảo vệ môi trường ngày càng gia tăng nên việc thực hiện nhiệm vụ bảo vệ môi trường sinh thái do tác động của quá trình khai thác khoáng sản tới các khu vực xung quanh cũng làm tăng giá thành sản xuất.

Lượng mưa trung bình hàng năm cao có ảnh hưởng lớn đến quá trình sản xuất. Chất lượng than trung bình của công ty chỉ ở mức than cám 5, than bụi 6, tỷ lệ than thấp từ 2,5 - 3% đã ảnh hưởng không nhỏ đến kết quả sản xuất kinh doanh. Công ty TNHH một thành viên Than Mạo Khê nằm gần các tuyến giao thông (đường bộ, đường thủy, đường sắt) thuận tiện cho việc vận chuyển và tiêu thụ than trong nước và xuất khẩu.

Đội ngũ nhân viên chỉ huy sản xuất giàu kinh nghiệm, có tinh thần trách nhiệm cao thường xuyên bám sát các công trường để giải quyết ngay các vấn đề phát sinh trong quá trình sản xuất. Than vùng Mạo Khê có nhiệt lượng cao, hàm lượng lưu huỳnh thấp; Hiện trạng sản phẩm các vỉa than khá ổn định, thuận lợi cho việc cơ giới hóa nâng cao năng suất, giảm giá thành sản phẩm. Đồng thời, đây cũng là điều kiện thuận lợi để Công ty mở rộng thị trường, tăng lượng tiêu thụ và lợi nhuận.

PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH CỦA CÔNG TY TNHH MỘT THÀNH VIÊN THAN MAO KHÊ.

PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH CỦA CÔNG TY TNHH MỘT THÀNH VIÊN THAN MẠO KHÊ

- Phân tích khái quát tình hình tài chính tại Công ty

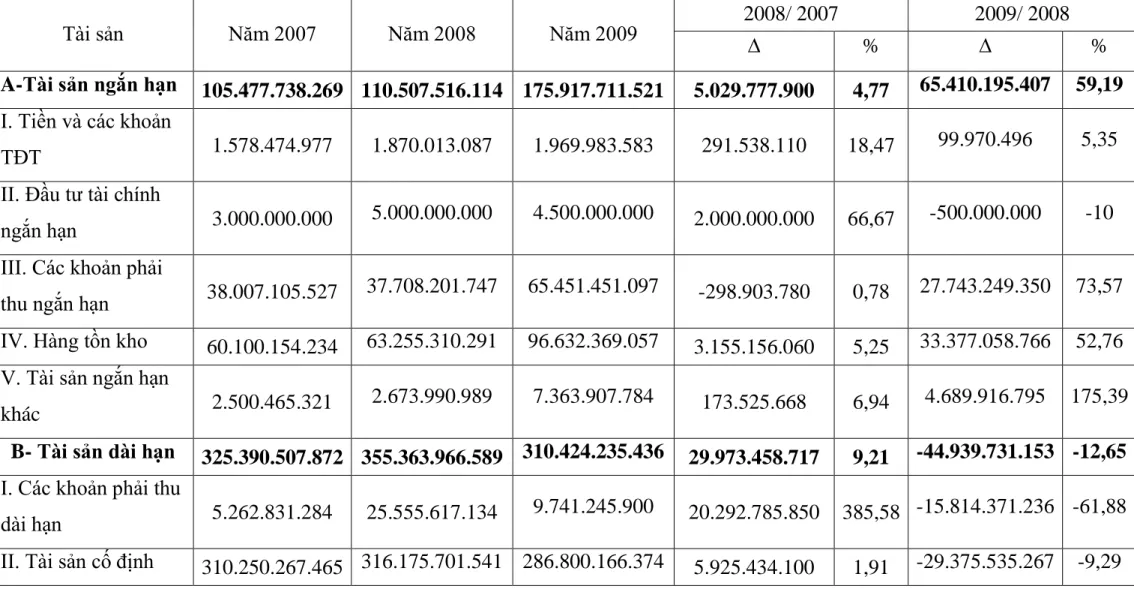

- Phân tích tình hình tài chính qua BCĐKT a. Phân tích tình hình Tài sản qua BCĐKT

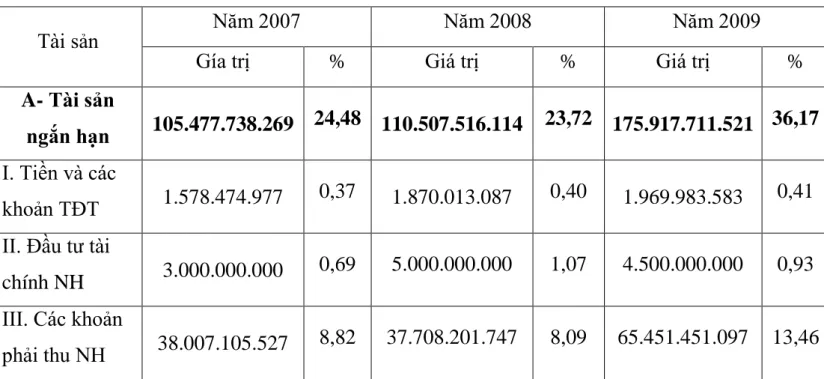

Hình 2-1: So sánh tiền mặt, các khoản tương đương tiền và các khoản phải thu với tài sản lưu động. Hình 2-2: So sánh tài sản ngắn hạn, tài sản dài hạn và tổng tài sản. Qua bảng phân tích và biểu đồ trên, chúng ta có thể thấy sự biến động về tài sản của công ty qua các năm như sau.

Điều này cho thấy công ty đã cho phép khách hàng huy động được một lượng vốn lớn. Công ty phải có biện pháp thu hồi các khoản phải thu, giảm thiểu nợ khó đòi. Điều này chứng tỏ công ty đã đầu tư mua sắm máy móc, thiết bị mới trong năm 2008.

Điều này chứng tỏ trong năm công ty không chú trọng đến việc mở rộng diện tích sản xuất, xây dựng mới, mua sắm tài sản cố định phục vụ sản xuất. Tuy nhiên, phân tích theo chiều ngang của tài sản cho chúng ta thấy chỉ có sự biến động của các chỉ tiêu qua các năm mà không thấy sự tăng giảm về tỷ trọng của các chỉ tiêu trong tổng tài sản. Vì vậy, để phân tích cơ cấu tài sản kỹ hơn, chúng ta cần phân tích cơ cấu tài sản theo chiều dọc.

Phân tích cơ cấu tài sản theo chiều dọc: để giúp hiểu rõ hơn về tỷ lệ phần trăm các chỉ tiêu tác động lên tổng tài sản kế toán, chúng ta cần phân tích bảng cân đối kế toán theo chiều dọc, tức là chúng ta cần lập bảng phân tích như sau.

Tài sản

Qua bảng phân tích trên, chúng ta có thể thấy trong tổng tài sản của công ty, tài sản ngắn hạn chiếm tỷ trọng nhỏ hơn nhiều so với tài sản dài hạn. Cũng hợp lý với một công ty sản xuất như Công ty than Mạo Khê khi công ty đầu tư mở rộng diện tích sản xuất trong năm qua và giảm đầu tư vào tài sản dài hạn thay vì bảo trì, sửa chữa máy móc, thiết bị cũ. Công ty phải xác định nguyên nhân và có biện pháp khắc phục thích hợp.

Vốn tiền mặt của công ty chiếm một phần nhỏ trong tổng tài sản và không tăng đáng kể qua các năm. Điều này chứng tỏ công ty ngày càng chủ động hơn trong sản xuất kinh doanh, tuy nhiên nếu vốn chỉ chiếm một phần nhỏ trong tổng tài sản thì công ty sẽ rơi vào tình trạng không đảm bảo được khả năng thanh toán. Điều này chứng tỏ năm ngoái công ty không mua sắm tài sản cố định mới mà chỉ đầu tư bảo trì, sửa chữa tài sản cũ.

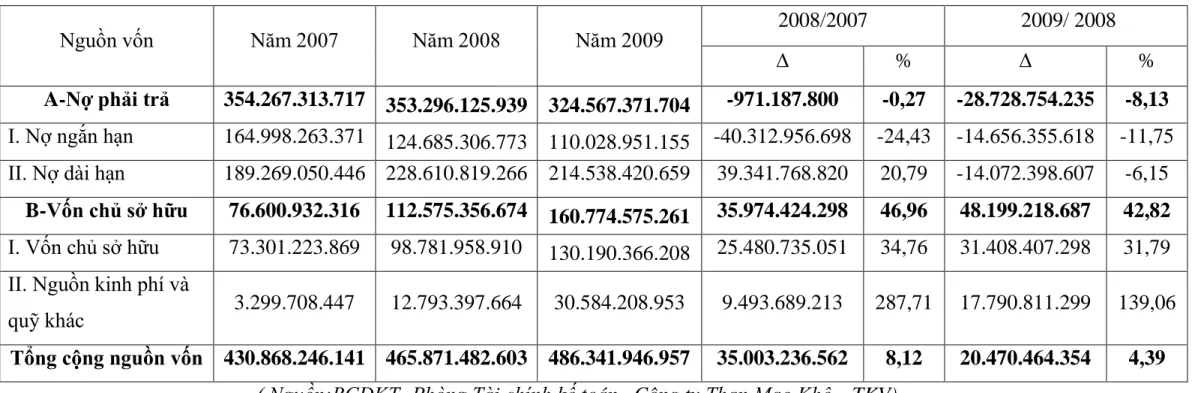

Điều này cho thấy số tiền Công ty phân bổ từ các đơn vị khác đã giảm khá đáng kể. Điều này chứng tỏ vị thế và uy tín của công ty trên thị trường là rất tốt. Khả năng huy động vốn của công ty rất tốt khiến vốn chủ sở hữu tăng lên.

Điều này chứng tỏ Công ty luôn quan tâm và cải thiện đời sống của người lao động.

Vốn chủ sở

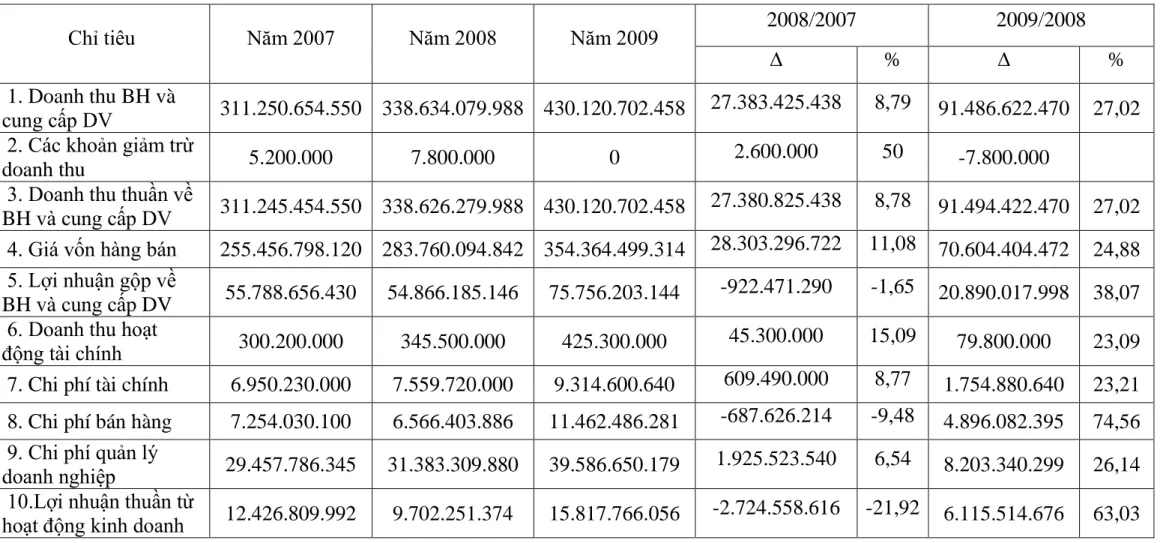

- Phân tích tình hình tài chính qua BCKQKD

- Phân tích các chỉ tiêu tài chính đặc trƣng a. Phân tích các chỉ tiêu về khả năng thanh toán

- Phân tích tổng hợp tình hình tài chính của công ty bằng phuơng pháp Dupont

- ĐÁNH GIÁ CHUNG TÌNH HÌNH TÀI CHÍNH CỦA CÔNG TY Qua việc phân tích tình hình tài chính của công ty trong ba năm 2007,

- PHƢƠNG HƢỚNG NÂNG CAO HIỆU QUẢ TÀI CHÍNH CỦA CÔNG TY

- BIỆN PHÁP NHẰM CẢI THIỆN TÌNH HÌNH TÀI CHÍNH TẠI CÔNG TY TNHH MỘT THÀNH VIÊN THAN MẠO KHÊ - TKV

- MỘT SỐ KIẾN NGHỊ NHẰM TẠO ĐIỀU KIỆN ĐỂ THỰC HIỆN CÁC BIỆN PHÁP TRÊN

Khả năng trả lãi trong vòng 3 năm của công ty cũng tương đối tốt. Tỷ lệ đầu tư của công ty vào tài sản lưu động thường tăng lên. Nó chứng tỏ rằng quỹ của công ty được đầu tư từ nguồn vốn tăng thêm của công ty.

Kết quả này phản ánh khả năng quản lý và sử dụng vốn tương đối tốt của công ty. Điều này chứng tỏ công ty ngày càng sử dụng vốn cố định hiệu quả hơn. Phân tích toàn diện tình hình tài chính của công ty bằng phương pháp DuPont DuPont.

Nhờ đó Công ty đã sử dụng hiệu quả tổng tài sản hiện có cho hoạt động sản xuất kinh doanh. Đây là dấu hiệu tốt cho thấy công tác quản lý chi phí sản xuất của công ty đang có hiệu quả. Các khoản phải thu của công ty chủ yếu là các khoản phải thu từ khách hàng.

Kết quả là hóa đơn điện thoại của công ty tăng nhanh, dẫn đến chi phí điều hành doanh nghiệp tăng lên. Từ đó, mọi người sẽ có ý thức rõ ràng hơn về cách sử dụng cước điện thoại của công ty. Các tập đoàn nên chú ý hơn đến tình hình hoạt động của công ty.