Các hoạt động liên quan đến việc tạo lập, phân phối và sử dụng quỹ tiền tệ thuộc hoạt động tài chính của doanh nghiệp. Vì vậy, các hoạt động liên quan đến việc tạo lập, phân phối và sử dụng quỹ tiền tệ thuộc về tài chính doanh nghiệp. Quản lý tài chính doanh nghiệp đóng vai trò quan trọng trong hoạt động kinh doanh của công ty.

Huy động và đảm bảo đủ và kịp thời nguồn vốn kinh doanh của doanh nghiệp. Cung cấp các đánh giá kiểm soát thường xuyên về hoạt động và thực hiện phân tích tài chính kinh doanh. Thực hiện dự báo tài chính và lập kế hoạch tài chính cho doanh nghiệp.

Tài liệu sử dụng trong phân tích tài chính doanh nghiệp

Theo phương pháp này, nhà phân tích sẽ xác định được nguyên nhân dẫn đến những hiện tượng tốt, xấu trong hoạt động kinh doanh của doanh nghiệp. Bản chất của phương pháp này là tách một số tỷ số tổng hợp phản ánh khả năng sinh lời của doanh nghiệp như tỷ suất lợi nhuận trên tài sản (ROA), thu nhập sau thuế trên vốn chủ sở hữu (ROE) trong biểu diễn số của các chuỗi Tỷ lệ có a đến thiết lập nguyên nhân và mối quan hệ với nhau. Từ đó, phân tích tác động của các mối quan hệ đó đến mối quan hệ tổng thể.

Nội dung phân tích tình hình tài chính của doanh nghiệp 1.Đánh giá khái quát tình hình tài chính doanh nghiệp

Sự biến động của tài sản tiền mặt và đầu tư tài chính ngắn hạn ảnh hưởng đến khả năng đáp ứng các khoản nợ đáo hạn của công ty. Biến động của các khoản phải thu bị ảnh hưởng bởi hoạt động thanh toán và chính sách tín dụng của công ty đối với khách hàng. Sự biến động của tài sản cố định thể hiện quy mô và năng lực sản xuất hiện tại của công ty.

5.Tài sản ngắn hạn khác II.Tài sản dài hạn 1.Các khoản phải thu dài hạn 2.Tài sản cố định 3.Bất động sản đầu tư. Ngược lại, nếu nợ phải trả chiếm phần lớn tổng nguồn vốn thì độ an toàn tài chính của công ty sẽ thấp. Khi phân tích phần này cần kết hợp với phần tài sản để thấy được mối liên hệ với mục tiêu, hạng mục để phân tích sâu hơn.

Phân tích các chỉ tiêu tài chính đặc trƣng của doanh nghiệp

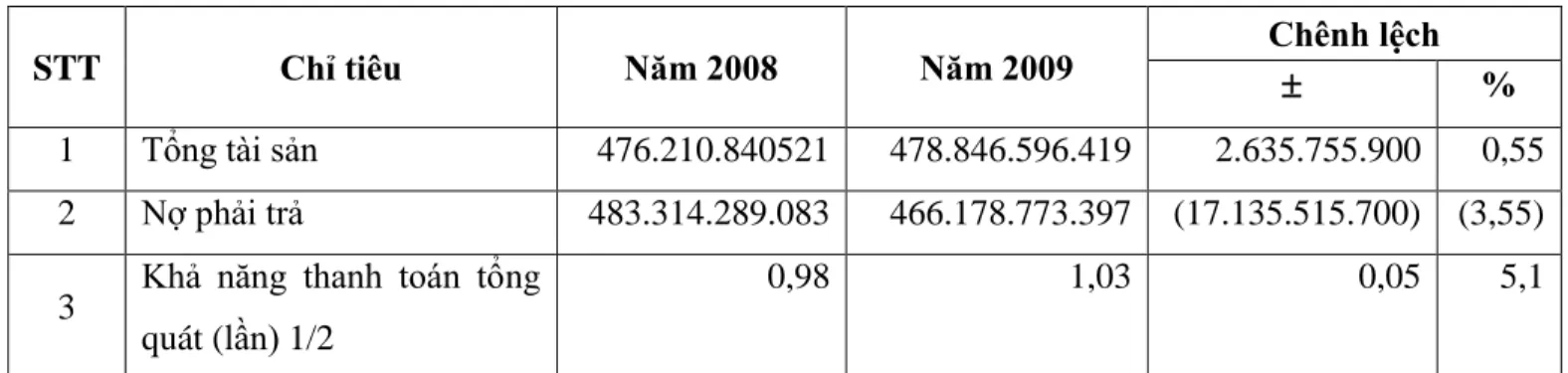

Cho thấy mối quan hệ giữa tổng tài sản công ty quản lý và sử dụng với tổng nợ phải trả. Nếu hệ số này lớn hơn 1 chứng tỏ tổng tài sản của công ty đủ để trả các khoản nợ ngắn hạn của công ty. Cho thấy mối quan hệ giữa tài sản ngắn hạn và nợ ngắn hạn.

Chỉ số này phản ánh tổng tài sản của doanh nghiệp được luân chuyển bao nhiêu lần trong một khoảng thời gian. Tỷ suất lợi nhuận ròng trên tổng tài sản (ROA) Tỷ suất lợi nhuận ròng trên. Tỷ lệ lợi nhuận ròng trên tổng tài sản đo lường khả năng sinh lời trên mỗi đô la tài sản của một doanh nghiệp.

Phân tích phƣơng trình Dupont

Mục đích hoạt động của doanh nghiệp là tạo ra lợi nhuận ròng cho chủ sở hữu doanh nghiệp đó. Tỷ suất lợi nhuận trên vốn là một chỉ số để đánh giá mục tiêu đó và cho biết mỗi đô la vốn đầu tư trung bình vào doanh nghiệp tạo ra bao nhiêu lợi nhuận ròng. Nếu muốn tăng vòng quay tổng tài sản, bạn nên cố gắng tăng doanh thu bằng cách hạ giá bán và tăng cường hoạt động xúc tiến bán hàng.

Tỷ lệ nợ cao sẽ củng cố hệ quả về lợi nhuận: nếu công ty có lãi thì lợi nhuận sẽ rất cao, và ngược lại, nếu công ty thua lỗ thì sẽ bị lỗ lớn. Nếu muốn tăng tỷ lệ tổng tài sản trên vốn chủ sở hữu, bạn phải nỗ lực giảm vốn chủ sở hữu. Phương trình này cho thấy tỷ lệ nợ càng cao thì lợi nhuận của công ty càng cao.

PHÇN ii: TỔNG QUAN VÀ PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH TẠI CÔNG TY NẠO VÉT VÀ XÂY DỰNG

ĐƢỜNG THỦY I

Tổng quan về Công ty Nạo vét và Xây dựng đƣờng thủy I C«ng ty n¹o vÐt vµ x©y dùng ®-êng thuû I

- Qu¸ tr×nh h×nh thµnh vµ ph¸t triÓn C«ng ty

- C¬ cÊu tæ chøc

- Ho¹t ®éng s¶n xuÊt kinh doanh cña C«ng ty

- Nh÷ng thuËn lîi vµ khã kh¨n cña C«ng ty

- Ho¹t ®éng s¶n xuÊt, kinh doanh 1.S¶n phÈm cña C«ng ty

- Ho¹t ®éng Maketing

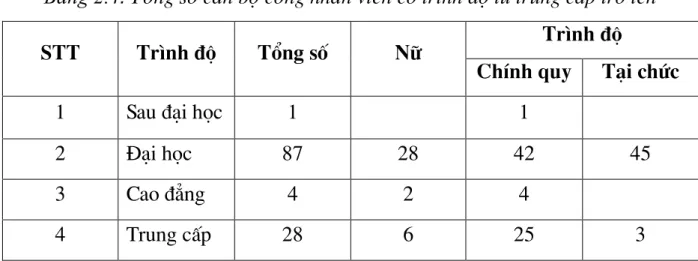

- Qu¶n trÞ nh©n sù

- Phân tích khái quát tình hình tài chính của Công ty Nạo vét và Xây dựng đƣờng thủy I

- Phân tích kết quả hoạt động kinh doanh của Công ty

- Phân tích các chỉ tiêu tài chính đặc trƣng của Công ty 1.Nhóm các chỉ tiêu về khả năng thanh toán

- Nhóm chỉ tiêu về cơ cấu nguồn vốn và tình hình đầu tƣ

- Phân tích các chỉ số về hoạt động

- Phân tích chỉ số về khả năng sinh lời

Đây là một dấu hiệu tích cực về tình hình kinh doanh của công ty. Năm 2009, công ty tập trung vào việc huy động thêm vốn. Một công ty cần tăng vốn chủ sở hữu để an toàn hơn về mặt tài chính và chủ động hơn trong hoạt động của mình.

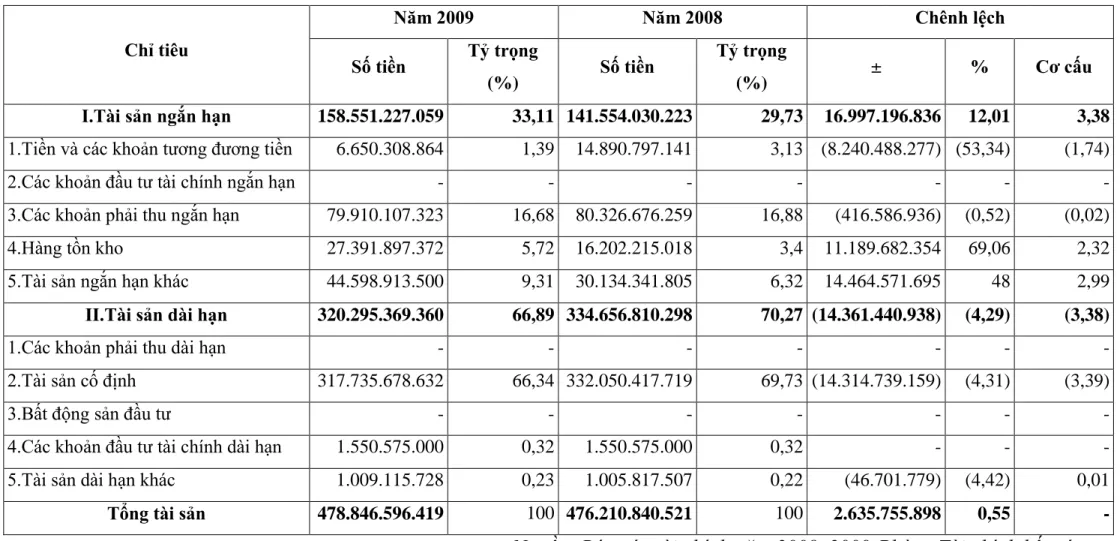

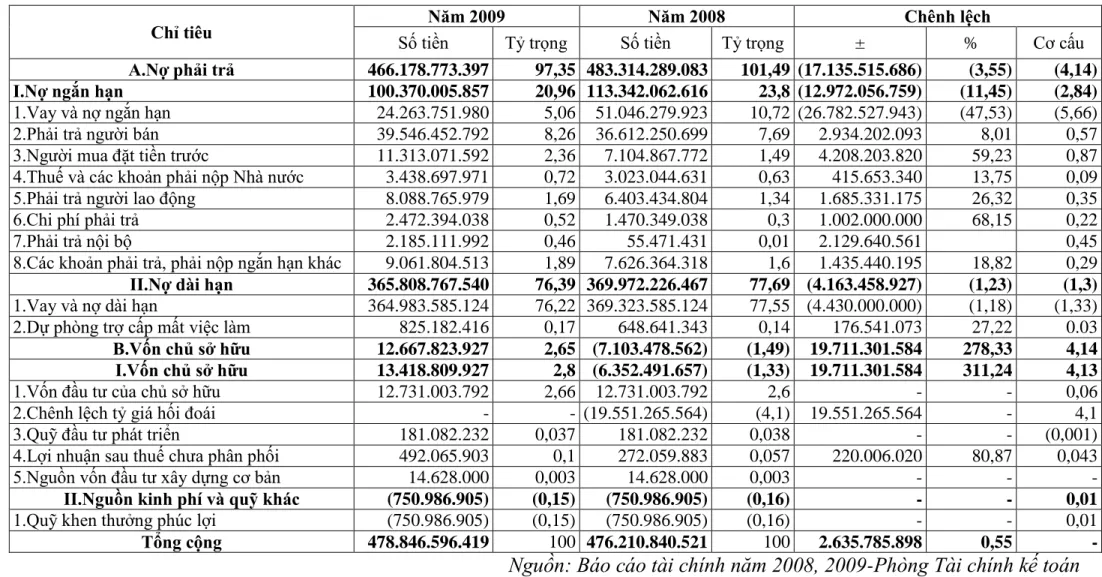

Điều này chứng tỏ một phần tài sản ngắn hạn của công ty được tài trợ bằng vốn chủ sở hữu. Điều này cho thấy toàn bộ tài sản của công ty đều được tài trợ bằng vốn tự có và vốn vay dài hạn. Điều này chứng tỏ hoạt động sản xuất kinh doanh của công ty gặp nhiều khó khăn trong năm 2009, tình hình tài chính của công ty không ổn định và phải vay nợ bên ngoài rất nhiều.

Công ty phải tăng vốn chủ sở hữu, giảm vốn vay, tích cực tìm kiếm thị trường và cải thiện tình hình sản xuất kinh doanh. Công ty phải tìm cách giảm chi phí, đặc biệt là chi phí lãi vay. Điều này chứng tỏ khả năng thanh toán nhanh chóng của Công ty đã tăng lên, nhưng nếu.

Điều này cho thấy nỗ lực của công ty trong việc cải thiện khả năng thanh toán của công ty. Qua bảng tổng hợp có thể thấy khả năng thanh toán của Công ty còn thấp. Công ty vẫn gặp nhiều khó khăn trong việc trả nợ ngắn hạn.

Điều này cho phép chúng ta thấy rằng các khoản đầu tư của công ty chủ yếu là đầu tư vào tài sản dài hạn. Vấn đề là công ty cần sử dụng những tài sản này một cách hiệu quả. Trong hai năm qua, chúng tôi nhận thấy vòng quay các khoản phải thu của công ty ngày càng tăng.

Điều này chứng tỏ công ty đã gặp khó khăn trong sản xuất kinh doanh trong năm 2009. Giai đoạn 2008-2009, Công ty có những thay đổi trong hoạt động sản xuất kinh doanh.

Phân tích phƣơng trình Dupont

Công ty cần nỗ lực hơn nữa trong việc tìm kiếm thị trường, đẩy nhanh tiến độ xây dựng các dự án nhằm nâng cao hiệu quả sản xuất và hiệu quả sử dụng vốn nhằm mang lại lợi nhuận cho Công ty và đáp ứng nhu cầu của khách hàng. Dựa vào 2 so sánh trên, chúng ta thấy ROE2009 tăng so với ROE2008 do tỷ lệ tổng tài sản trên vốn chủ sở hữu tăng lên. Điều này là do chênh lệch tỷ giá hối đoái năm 2008 đã được thanh toán hết vào năm 2009 khiến vốn chủ sở hữu tăng lên, khiến lợi nhuận vốn chủ sở hữu tăng lên.

ROE2009 chịu ảnh hưởng của ROA, ROS và tỷ lệ tổng tài sản. Tuy nhiên, công ty phải có biện pháp tăng doanh thu và nâng cao hiệu quả sử dụng tài sản để tăng khả năng sinh lời của vốn chủ sở hữu. MỘT SỐ BIỆN PHÁP CẢI THIỆN TÌNH HÌNH TÀI CHÍNH TẠI CÔNG TY Nạo vét VÀ XÂY DỰNG.

MỘT SỐ BIỆN PHÁP CẢI THIỆN TÌNH HÌNH TÀI CHÍNH TẠI CÔNG TY NẠO VÉT VÀ XÂY DỰNG

Đánh giá chung về hoạt động tài chính tài Công ty Nạo vét và Xây dựng đƣờng thủy I

Một số biện pháp cải thiện tình hình tài chính của Công ty Nạo vét và Xây dựng đƣờng thủy

- Biện pháp 1: Giảm chi phí lãi vay

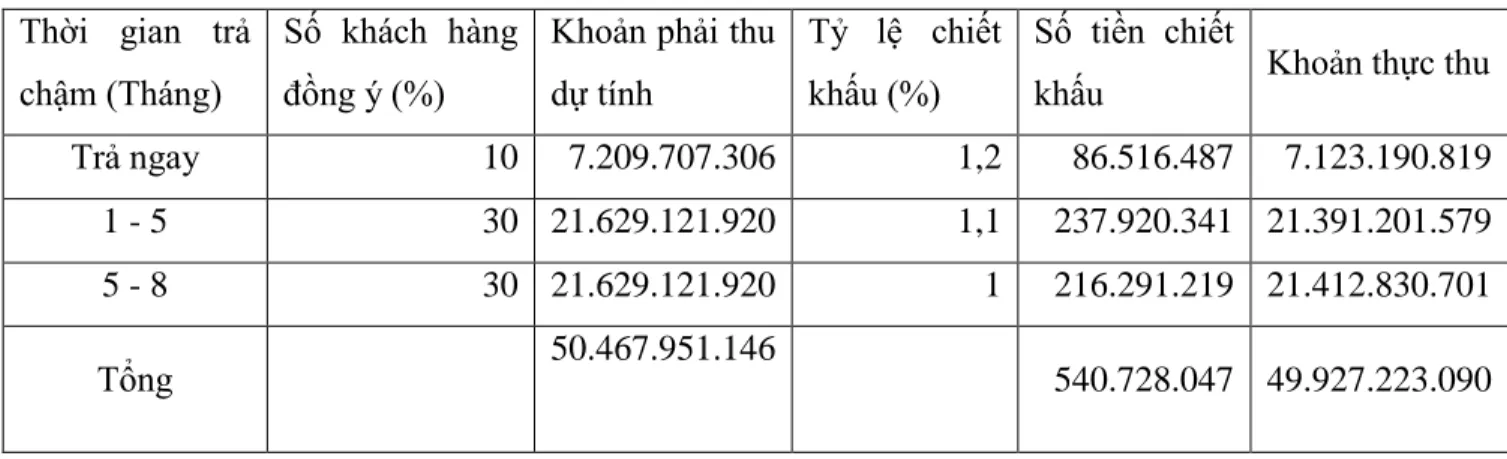

- Biện pháp 2: Giảm các khoản phải thu 1.Mục đích của biện pháp

- Biện pháp 3: Giảm chi phí quản lý doanh nghiệp 1.Cơ sở của biện pháp

- Tình hình tài chính của Công ty sau khi thực hiện các giải pháp

Nếu tiếp tục vay vốn ngân hàng để đáp ứng nhu cầu vốn hiện tại cho hoạt động sản xuất kinh doanh, chi phí lãi vay sẽ tạo gánh nặng tài chính nặng nề cho công ty. Công ty nên chuyển nguồn vay từ vay ngân hàng sang vay từ chính nhân viên của mình. Do đó, công ty có thể vay vốn từ người lao động trong công ty với lãi suất khoảng 12,5%/năm.

Điều này đảm bảo mục tiêu của công ty là giảm chi phí lãi vay đồng thời huy động được lượng vốn cần thiết đồng thời mang lại lợi ích cho người lao động. Đồng thời, công ty phải có kế hoạch sử dụng vốn cụ thể để cải thiện tình hình sản xuất kinh doanh của công ty, từ đó tạo niềm tin cho người lao động. Khoản bồi thường cao khiến công tác thu nợ của Công ty kém hiệu quả, kỳ thu tiền bình quân cao (238 ngày).

Vì kỳ thu tiền bình quân của Công ty là 238 ngày nên thời gian chiết khấu được áp dụng là 8 tháng. Nếu quá 8 tháng khách hàng không thanh toán, Công ty sẽ tính lãi suất 1,2% trên số nợ của khách hàng. Ngoài ra, để tăng hiệu quả của các biện pháp trên, công ty phải thực hiện đồng thời các việc sau:.

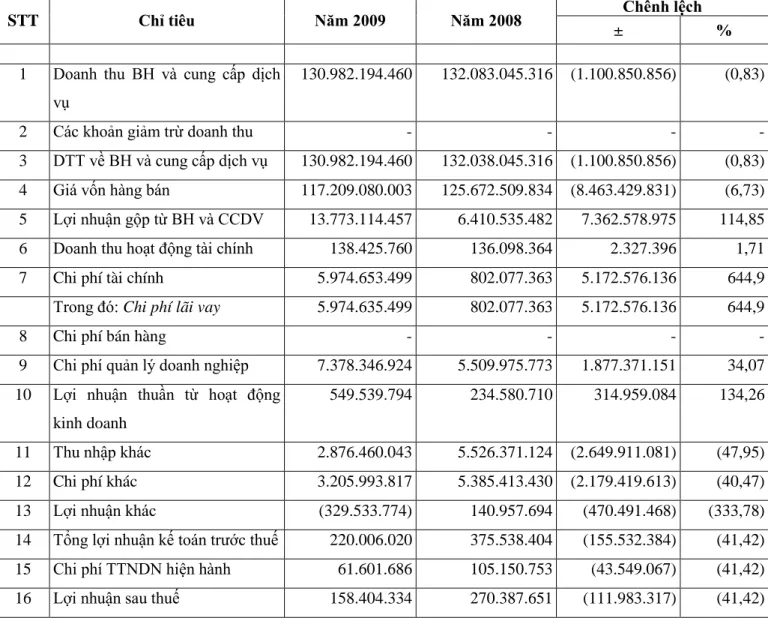

Tiết kiệm chi phí quản lý thông qua việc giảm giá là một trong những biện pháp hữu hiệu nhằm tăng lợi nhuận cho công ty. Từ số liệu phân tích tại Waterway Bagger-en Bouwbedrijf I, chúng tôi thấy chi phí quản lý doanh nghiệp có xu hướng tăng nhanh, đặc biệt trong năm 2009. Điều này cho thấy việc quản lý chi phí quản lý doanh nghiệp tại công ty vẫn chưa hiệu quả.

Nâng cao ý thức tiết kiệm điện, nước trong CBCNV Công ty.

Một số kiến nghị đối với Công ty

Việc giảm chi phí quản lý doanh nghiệp đã làm lợi nhuận ròng tăng 102,7%, qua đó làm tăng lợi nhuận sau thuế theo tỷ lệ tương ứng. Như vậy, các giải pháp đề xuất hoàn toàn có cơ sở, phù hợp với tình hình tài chính hiện tại của Công ty và có thể thực hiện được.

KÕt luËn