Lớp: QT 901N Chuyên ngành: Quản trị kinh doanh Tên dự án: Phân tích tài chính và các biện pháp cải thiện tình hình tài chính tại. Phân tích hoạt động tài chính doanh nghiệp là một trong những hoạt động quan trọng trong công tác quản lý của mỗi doanh nghiệp. Xuất phát từ tầm quan trọng của việc phân tích tài chính trong doanh nghiệp, với những kiến thức được trang bị từ hoạt động thực tiễn của Công ty Cổ phần Vận tải biển VINASHIP, cùng sự hướng dẫn tận tình của các thầy cô. ThS.

Cao Thị Thu và dưới sự hướng dẫn của các cô chú trong công ty, em đã hoàn thành luận văn tốt nghiệp với đề tài: “Phân tích tài chính và các biện pháp cải thiện tình hình tài chính tại Công ty Cổ phần Vận tải biển VINASHIP. Cuối cùng, tôi xin chân thành cảm ơn sự giúp đỡ tận tình, sát sao của Ban Giám đốc công ty, phòng tài chính kế toán Công ty Cổ phần Vận tải biển VINASHIP và sự hướng dẫn tận tình, sát sao của thầy Cao Thị Thu và các thầy cô khác, một thầy cô khác đã tạo điều kiện giúp đỡ tôi hoàn thành luận văn này. , phân tích tài chính luôn là ưu tiên hàng đầu của các công ty.

Nhận thấy tầm quan trọng đó trong thực tiễn và lý thuyết, với những kiến thức đã học và thời gian thực tập tại Công ty Cổ phần Vận tải biển VINASHIP, tôi muốn tìm hiểu sâu hơn về tình hình tài chính của công ty nên tôi quyết định viết đề tài “Phân tích và đo lường tài chính”. để cải thiện". tình hình tài chính tại Công ty Cổ phần Vận tải biển VINASHIP”. Được sự giúp đỡ của phòng tài chính kế toán, phòng tổ chức lao động và phòng kinh doanh.

CƠ SỞ LÝ LUẬN VỀ TÀI CHÍNH DOANH NGHIỆP VÀ PHÂN

Khái niệm tài chính doanh nghiệp

Bản chất tài chính doanh nghiệp…

Các quan hệ tài chính của doanh nghiệp

Quản trị tài chính doanh nghiệp

- Khái niệm quản trị tài chính doanh nghiệp

- Vai trò của quản trị tài chính doanh nghiệp

- Các nhân tố ảnh hưởng đến quản trị tài chính doanh nghiệp

Theo hình thức tổ chức kinh doanh hợp pháp hiện hành, ở nước ta hiện có các loại hình công ty chính sau: Đặc điểm kinh tế kỹ thuật của ngành Ảnh hưởng của bản chất ngành. Ảnh hưởng này được thể hiện ở thành phần và cơ cấu vốn lưu động của công ty, nó ảnh hưởng đến khối lượng sản xuất, vốn lưu động và mức độ thích ứng với việc hình thành và sử dụng vốn lưu động, từ đó ảnh hưởng đến tốc độ quay vòng vốn (vốn cố định và vốn lưu động), nó ảnh hưởng đến phương thức đầu tư, phương thức thanh toán và xuất chi.

Tính thời vụ và chu kỳ sản xuất ảnh hưởng đến nhu cầu vốn và doanh thu bán sản phẩm. Mỗi công ty hoạt động trong một môi trường kinh doanh cụ thể. Môi trường kinh doanh bao gồm tất cả các điều kiện bên ngoài ảnh hưởng đến hoạt động kinh doanh.

Phân tích tài chính doanh nghiệp

- Khái niệm phân tích tài chính

- Sự cần thiết của phân tích tài chính doanh nghiệp

- Các phƣơng pháp phân tích tài chính doanh nghiệp

- Phương pháp so sánh

- Tài liệu sử dụng để phân tích tài chính doanh nghiệp

- Nội dung phân tích tài chính trong doanh nghiệp

- Phân tích khái quát tình hình tài chính doanh nghiệp

- Phân tích các chỉ tiêu tài chính đặc trưng của doanh nghiệp

- Phân tích tổng hợp tình hình tài chính bằng phương trình Dupont .…27

- Quá trình hình thành phát triển

- Chức năng nhiệm vụ của công ty

- Những thuận lợi và khó khăn

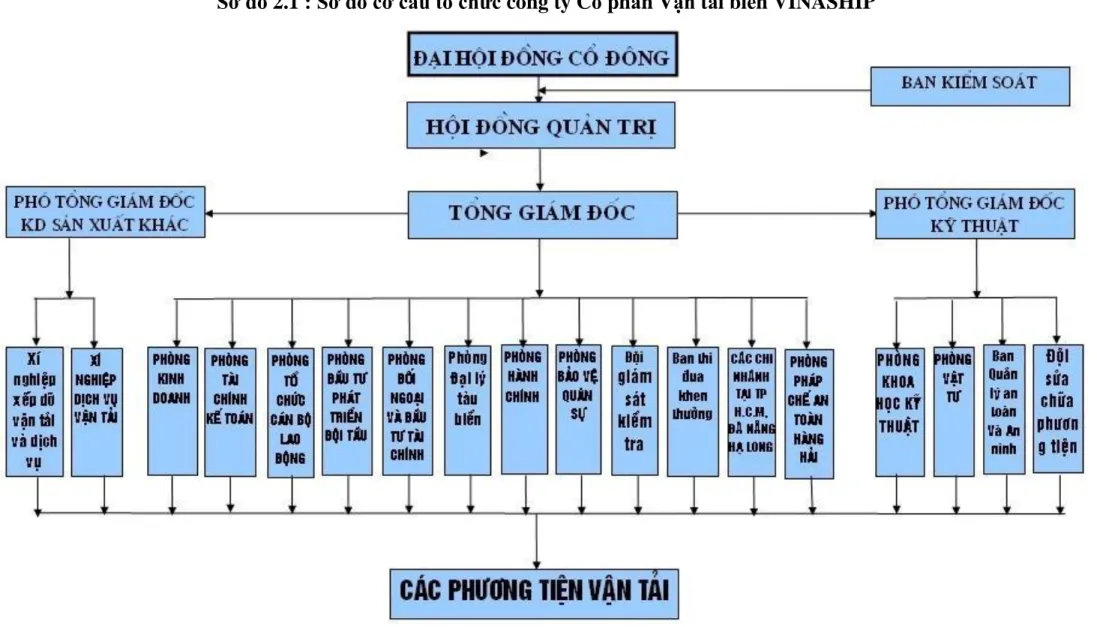

- Đặc điểm tổ chức quản lý và hoạt động sản xuất kinh doanh

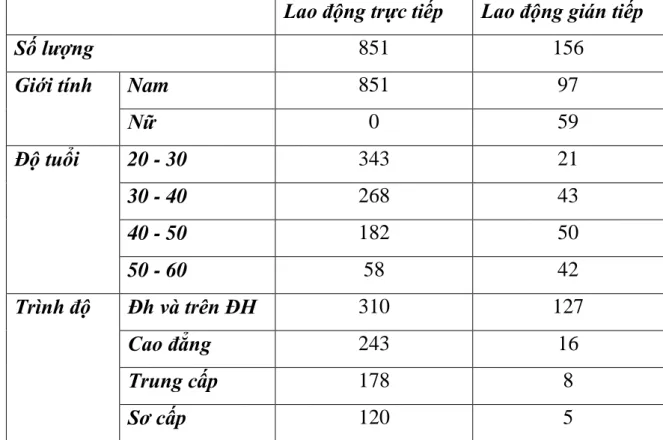

- Cơ cấu tổ chức và quản lý nhân sự

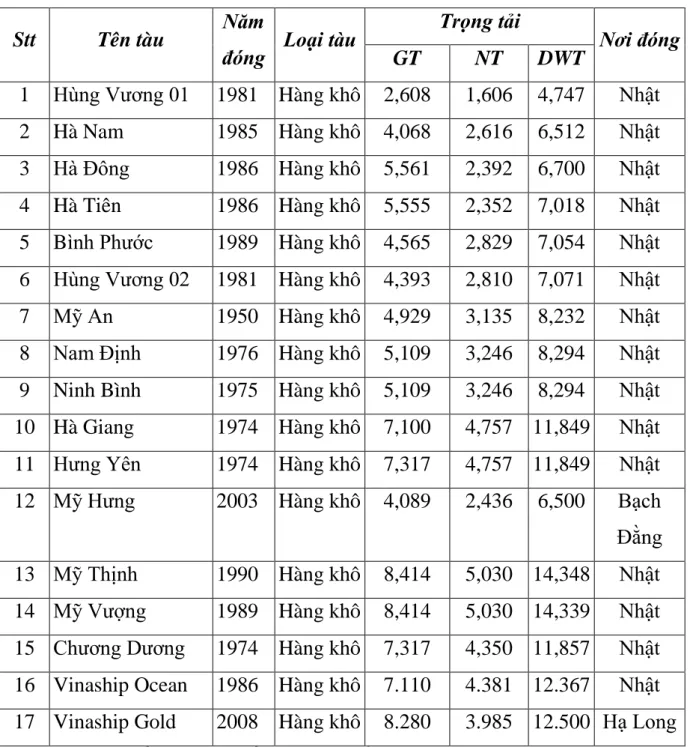

- Hoạt động sản xuất kinh doanh

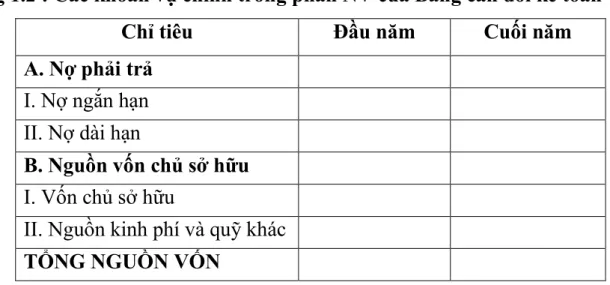

- Phân tích tình hình tài chính qua bảng cân đối kế toán

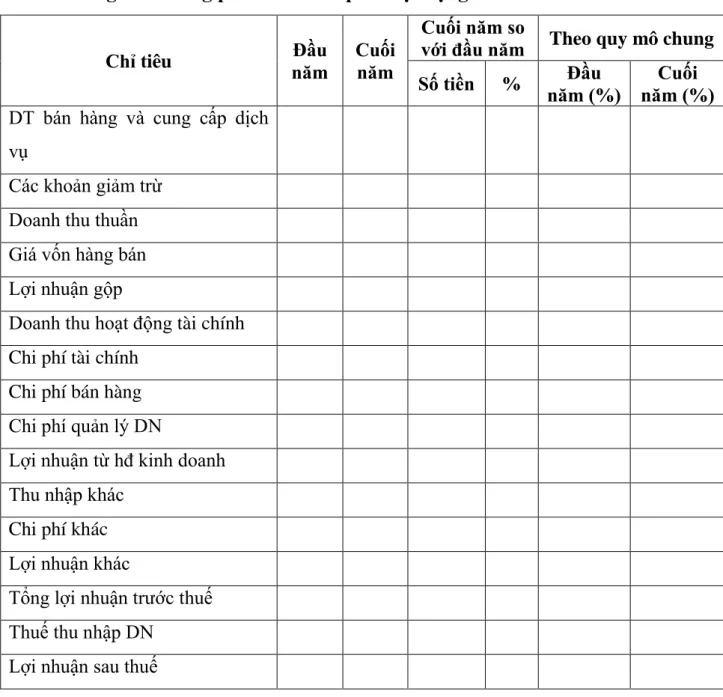

- Phân tích tình hình tài chính qua báo cáo kết quả hoạt động kinh

- Phân tích các hệ số tài chính đặc trƣng của Cty CP Vận tải biển

- Các chỉ số về cơ cấu tài chính và tình hình đầu tư

- Các chỉ số về hoạt động

- Các chỉ số về khả năng sinh lời

- Phân tích tổng hợp tình hình tài chính

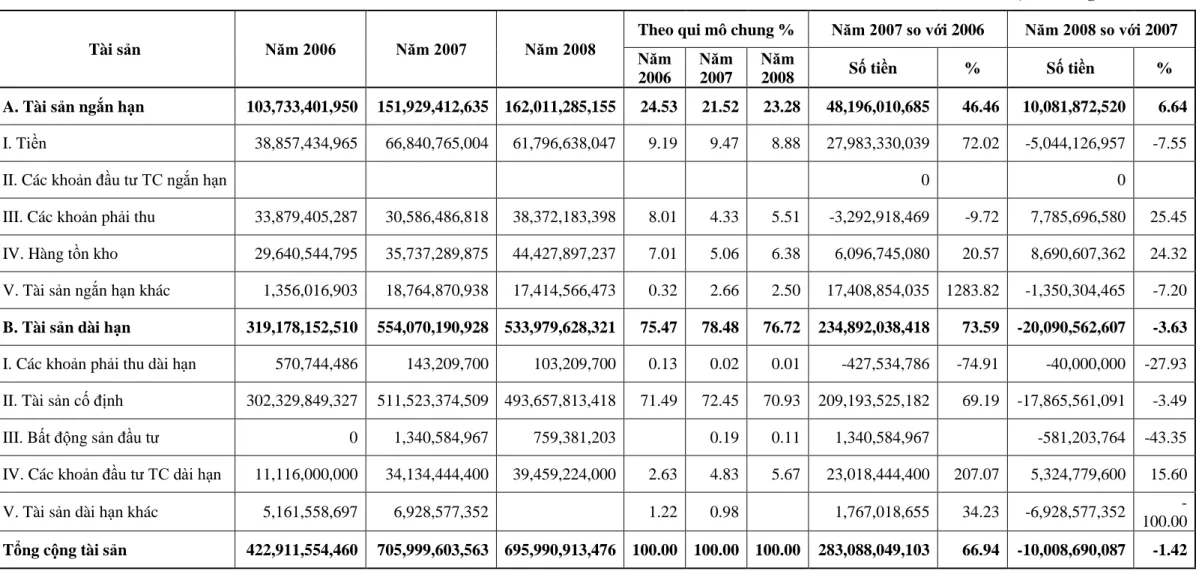

Báo cáo thường niên là báo cáo toàn diện nhất về tình hình tài chính và kết quả sản xuất kinh doanh của công ty trong kỳ. Dựa vào bảng cân đối kế toán có thể nhận xét, đánh giá tổng thể tình hình tài chính của công ty. Trên cơ sở đó, có thể phân tích tình hình sử dụng vốn và khả năng huy động vốn cho sản xuất kinh doanh của công ty.

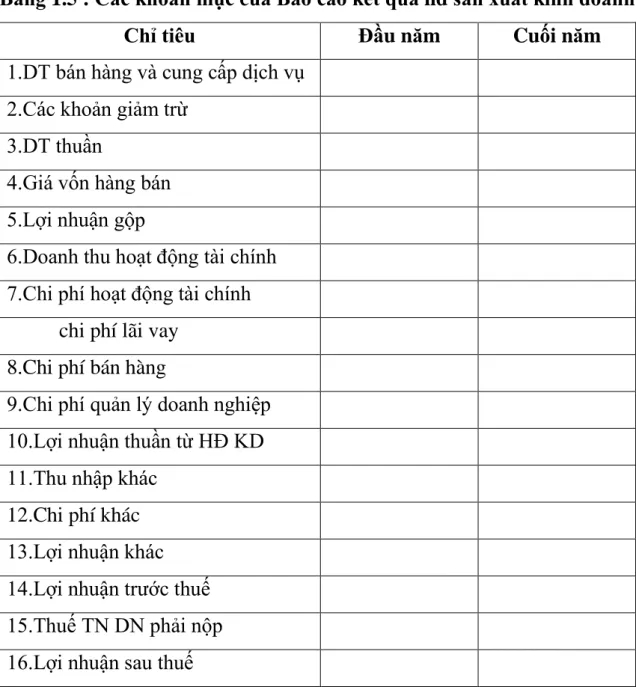

Báo cáo kết quả kinh doanh là báo cáo tài chính tổng hợp phản ánh tình hình chung và kết quả kinh doanh trong kỳ báo cáo của công ty. Quá trình đánh giá tổng thể tình hình tài chính sử dụng báo cáo kết quả kinh doanh của công ty có thể được thực hiện thông qua việc phân tích hai nội dung sau. Tỷ lệ đầu tư là tỷ lệ giữa tài sản cố định (giá trị còn lại) và tổng tài sản của công ty.

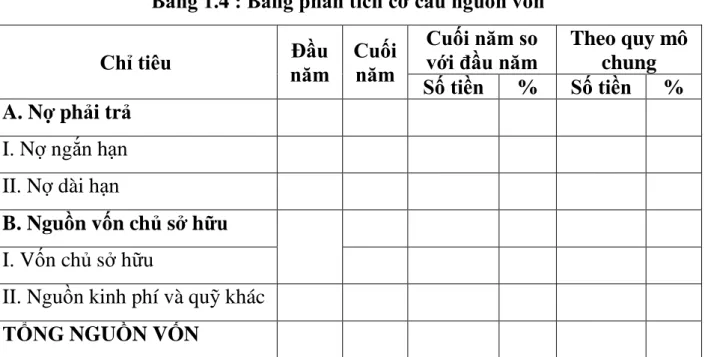

Hỗ trợ Giám đốc điều hành trong việc xây dựng và thực hiện các kế hoạch đầu tư tài chính của công ty. Tổng bảng cân đối kế toán của công ty tăng chủ yếu do tài sản dài hạn tăng. Nguyên nhân là do Vinaship là công ty chuyên về dịch vụ vận tải biển nên phải đầu tư nhiều vào tài sản cố định, đặc biệt là phương tiện vận tải.

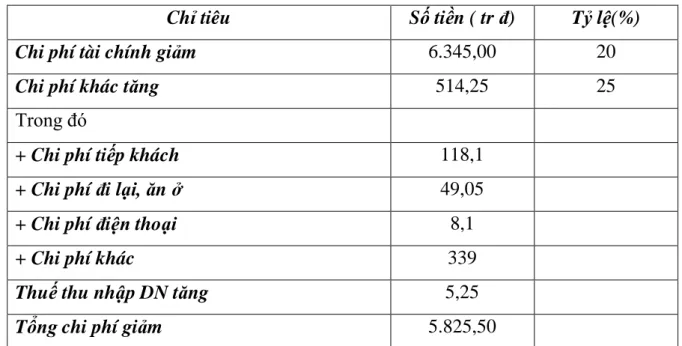

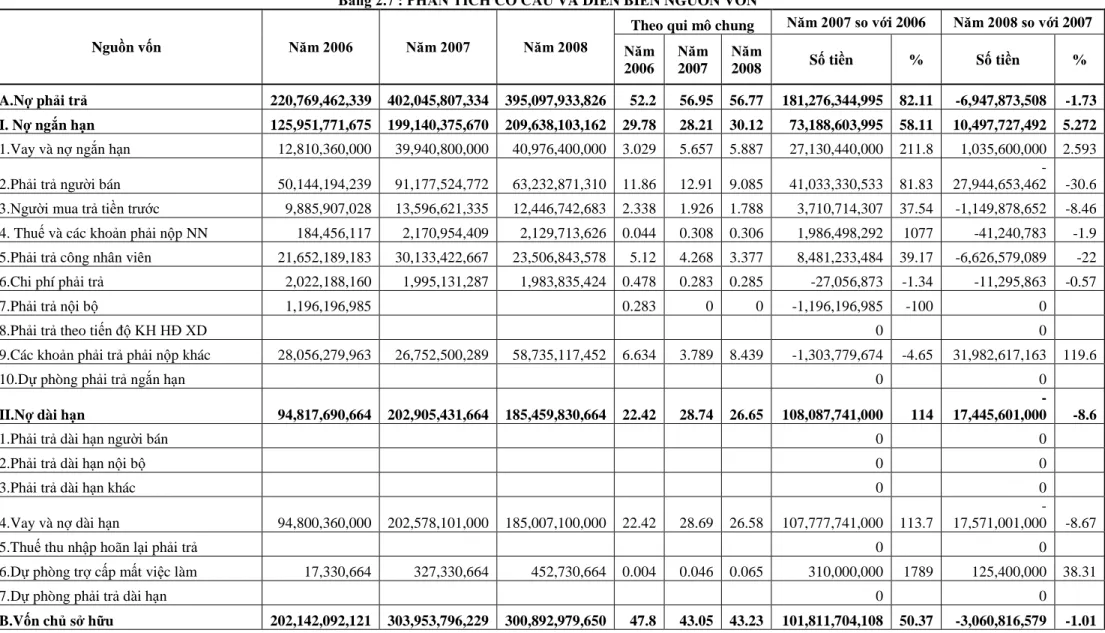

Các nguồn kinh phí và quỹ khác của công ty là 100% từ quỹ khen thưởng phúc lợi. 2.2.1.2. Phân tích tình hình tài chính thông qua báo cáo kết quả kinh doanh. Chi phí tài chính hoạt động, chi phí bán hàng và chi phí quản lý doanh nghiệp của công ty tăng dần sau 3 năm. Nhưng tổng khả năng thanh toán của công ty trong 3 năm giảm dần.

Chỉ số khả năng thanh toán nhanh của công ty trong cả 3 năm đều nhỏ hơn 1. Thứ hai, nguồn vốn dài hạn của công ty quá nhỏ so với nhu cầu đầu tư vào tài sản cố định. Mức đầu tư của công ty được đánh giá là hợp lý vì là công ty hoạt động trong lĩnh vực vận tải biển nên công ty phải đầu tư rất nhiều vào tài sản cố định.

Tổng vòng quay vốn (lần). Nguồn: Báo cáo tài chính Công ty Cổ phần Vận tải biển Vinaship. Phương hướng phát triển sản xuất kinh doanh của Công ty Cổ phần Vận tải biển Vinaship năm 2009. Một số giải pháp cải thiện tình hình tài chính của Công ty Cổ phần Vận tải biển Vinaship.

Nó ảnh hưởng rất lớn đến các quyết định quản lý và hiệu quả sản xuất kinh doanh của doanh nghiệp.

Đánh giá chung về hoạt động tài chính tại Cty CP Vận tải biển Vinaship

- Tồn tại và nguyên nhân

MỘT SỐ BIỆN PHÁP CẢI THIỆN TÌNH HÌNH TÀI CHÍNH

- Về nâng cao chất lƣợng lao động

- Về hoạt động kinh doanh

- Cơ sở thực hiện biện pháp

- Thực hiện

- Dự kiến kết quả và chi phí phát sinh

- So sánh kết quả trước và sau giải pháp

- Biện pháp 2 : Giải pháp tăng doanh thu

- Cơ sở thực hiện biện pháp

- Thực hiện

- Dự kiến kết quả và chi phí phát sinh

- So sánh kết quả trước và sau giải pháp

- Kiến nghị

Đây là cơ hội tốt để công ty tuyển dụng nguồn nhân lực có tay nghề cao phục vụ cho chiến lược phát triển lâu dài của mình. Hoạt động vận tải biển được coi là hoạt động kinh doanh chính của Công ty nên trong thời gian tới Công ty sẽ tiếp tục khai thác các tuyến vận tải xuất nhập khẩu và thuê tàu tại khu vực Công ty có thế mạnh và các tuyến vận chuyển mới đi khu vực Châu Phi, Châu Mỹ. Đan. . Để giảm thiểu tổn thất do chênh lệch tỷ giá, khi chuyên gia tài chính của công ty dự đoán giá ngoại tệ sẽ tăng trong thời gian tới, công ty đặt lệnh mua trước.

Để giảm chi phí lãi vay, doanh nghiệp nên giảm lượng vốn vay hoặc vay ưu đãi, đồng thời duy trì quan hệ tốt với các ngân hàng lớn, quỹ đầu tư phát triển và Tổng công ty Hàng hải Việt Nam để vay vốn với chi phí thấp hơn, sau đó xin tài trợ và tận dụng ưu đãi. chính sách ưu đãi của nhà nước đối với lĩnh vực vận tải biển. Phân tích tình hình tài chính ở Chương 2 cho thấy doanh thu của công ty năm sau luôn cao hơn năm trước. Kinh tế toàn cầu suy thoái, nhu cầu xuất nhập khẩu hàng hóa giảm + Giá cước vận tải tăng (chủ yếu do giá nhiên liệu tăng cao) dẫn đến chi phí vốn tăng, + Công ty chưa quan tâm nhiều đến việc mở rộng thị trường để giành thị phần vận tải dịch vụ mà chỉ tập trung khai thác khách hàng thường xuyên, truyền thống.

Tiềm năng phát triển to lớn của nền kinh tế đất nước, ngành hàng hải và khu vực Cảng Hải Phòng sẽ tạo điều kiện kinh doanh thuận lợi cho các doanh nghiệp trong ngành nói chung và Vinaship nói riêng. Theo tính toán, nghiên cứu và kinh nghiệm từ bộ phận kinh doanh, dựa trên thực tế của Công ty Cổ phần Vận tải biển VINASHIP. Chi phí bảo trì tàu và đào tạo nâng cao tay nghề của công nhân được tính vào chi phí khác của công ty.

Sau khi tìm hiểu và đánh giá sơ bộ tình hình tài chính của Công ty Cổ phần Vận tải biển VINASHIP, tôi có kiến nghị như sau. Công ty nên hưởng lợi từ ngành vận tải biển, là ngành được Chính phủ có chính sách phát triển ưu đãi để vay thêm vốn và đầu tư mở rộng kinh doanh hợp lý. Công ty Cổ phần Vận tải biển Vinaship là đơn vị thành viên của Tổng công ty Hàng hải Việt Nam nên phải hoạt động theo định hướng chiến lược phát triển của ngành.

Tổng công ty Hàng hải Việt Nam nên tạo khoản tiết kiệm cho VINASHIP bằng cách tài trợ cho công ty mua thiết bị và đóng tàu mới ở nước ngoài. Ngoài ra, công ty nên tạo điều kiện cho thuê vốn của công ty với lãi suất ưu đãi để công ty có thể đầu tư chiều sâu và đi vào các dự án mới. Tôi rất mong nhận được những ý kiến góp ý, phê bình của các thầy cô, các cô trong Công ty Cổ phần Vận tải biển VINASHIP và các bạn để luận văn của tôi được hoàn thiện hơn.