CƠ SỞ LÝ LUẬN VỀ TÀI CHÍNH DOANH NGHIỆP VÀ PHÂN

Tổng quan về tài chính doanh nghiệp

- Khái niệm về tài chính doanh nghiệp

- Bản chất tài chính doanh nghiệp

- Các quan hệ tài chính của doanh nghiệp

- Chức năng của tài chính doanh nghiệp

Thái độ này được thể hiện trong việc tìm kiếm các nguồn tài trợ kinh doanh. Sau một thời gian hoạt động sản xuất kinh doanh, công ty có thu nhập bằng tiền mặt. Ba chức năng của tài chính doanh nghiệp được liên kết chặt chẽ với nhau và không thể tách rời nhau.

Quản trị tài chính doanh nghiệp

- Khái niệm quản trị tài chính doanh nghiệp

- Vai trò của quản trị tài chính doanh nghiệp

- Các nhân tố ảnh hƣởng tới quản trị tài chính doanh nghiệp

- Các nội dung chủ yếu của quản trị tài chính doanh nghiệp

Mỗi doanh nghiệp hoạt động trong một môi trường kinh doanh cụ thể. Môi trường kinh doanh bao gồm tất cả các điều kiện bên ngoài ảnh hưởng đến hoạt động kinh doanh. Thực hiện phân phối lợi nhuận, mua và sử dụng vốn doanh nghiệp.

Phân tích tài chính doanh nghiệp

- Khái niệm phân tích tài chính

- Vai trò của phân tích tài chính doanh nghiệp

- Nhiệm vụ của phân tích tài chính doanh nghiệp

- Phƣơng pháp phân tích tài chính doanh nghiệp

- Phƣơng pháp so sánh

- Phƣơng pháp tỷ lệ

- Phƣơng pháp phân tích Dupont

- Tài liệu sử dụng trong phân tích tài chính doanh nghiệp

Đảm bảo việc kiểm tra, kiểm soát thường xuyên các hoạt động kinh doanh và thực hiện phân tích tài chính của doanh nghiệp. Phân tích tài chính có vai trò đặc biệt quan trọng trong quản lý tài chính doanh nghiệp. Nó được phản ánh đầy đủ trong báo cáo kế toán của công ty.

Nội dung phân tích tài chính doanh nghiệp

- Phân tích khái quát tình hính tài chính doanh nghiệp

- Phân tích tình hình tài chính qua bảng cân đối kế toán

- Phân tích tình hình tài chính qua báo cáo kết quả hoạt động kinh doanh

- Phân tích các chỉ tiêu tài chính đặc trƣng của doanh nghiệp

- Nhóm chỉ tiêu về khả năng thanh toán

- Nhóm chỉ tiêu về cơ cấu nguồn vốn và tình hình đầu tƣ

- Nhóm chỉ số về hoạt động

- Nhóm chỉ tiêu sinh lời

- Phân tích phƣơng trình Dupont

Phần nguồn vốn: phản ánh nguồn hình thành tài sản hiện có của doanh nghiệp tại thời điểm báo cáo. Khả năng thanh toán của doanh nghiệp thông qua các khoản phải thu và các khoản phải trả. Bằng cách này, có thể quan sát được sự biến động về quy mô tài sản và năng lực kinh doanh của doanh nghiệp.

GIỚI THIỆU CHUNG VỀ CÔNG TY XÂY DỰNG

- Quá trình hình thành và phát triển của công ty

- Chức năng, nhiệm vụ của công ty

- Ngành nghề đăng ký kinh doanh của công ty

- Nhiệm vụ của công ty

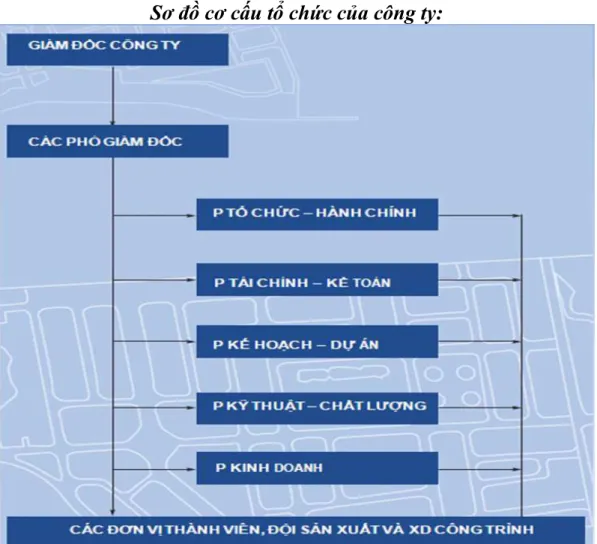

- Cơ cấu tổ chức

- Những thuận lợi và khó khăn của công ty

- Thuận lợi

- Khó khăn

- Sản phẩm

- Quy trình sản xuất kinh doanh

- Máy móc, thiết bị sản xuất

- Hoạt động marketing

- Thị trƣờng

- Đối thủ cạnh tranh

- Nhà cung ứng

- Các hoạt động marketing trong doanh nghiệp

- Vài nét về hoạt động nhân sự trong công ty

- Đặc điểm lao động trong công ty

- Công tác tuyển chọn lao động

- Công tác đào tạo và bồi dƣỡng cán bộ công nhân viên

- Thời gian lao động và nghỉ ngơi

- Phƣơng pháp trả lƣơng

- Các đảm bảo xã hội cho ngƣời lao động

Xây dựng kế hoạch sản xuất hàng năm, kế hoạch dài hạn và tổng hợp kế hoạch sản xuất kinh doanh toàn công ty. Xây dựng đơn giá, tỷ giá, các chỉ tiêu kinh tế kỹ thuật cho từng bộ phận trong công ty. Công ty hiện có lực lượng tương đối đầy đủ về trang thiết bị, máy móc phục vụ thi công các công trình giao thông, dân dụng, công nghiệp và sản xuất VLXD.

Công ty xây dựng 507 chú trọng phát triển đa ngành, trong đó xây dựng giao thông là ngành chủ đạo. Trong những năm qua, công ty đã tham gia thực hiện nhiều dự án có chất lượng cao, đảm bảo tiến độ kỹ thuật, thẩm mỹ và thi công. Mỗi công trình, mỗi công trình thành công đều khẳng định thương hiệu công ty xây dựng 507.

Trong những năm gần đây, Byggefirma 507 đã xây dựng nhiều công trình trên khắp cả nước. Là công ty hoạt động chủ yếu trong lĩnh vực xây dựng nên khối lượng công việc phụ thuộc vào số lượng dự án. Công ty sử dụng phương thức này để trả lương cho tất cả nhân viên gián tiếp trong công ty.

Công ty có trách nhiệm mua bảo hiểm xã hội, bảo hiểm y tế cho người lao động theo quy định của nhà nước.

PHÂN TÍCH VÀ ĐÁNH GIÁ THỰC TRẠNG

Phân tích khái quát tình hình tài chính doanh nghiệp

- Phân tích bảng cân đối kế toán

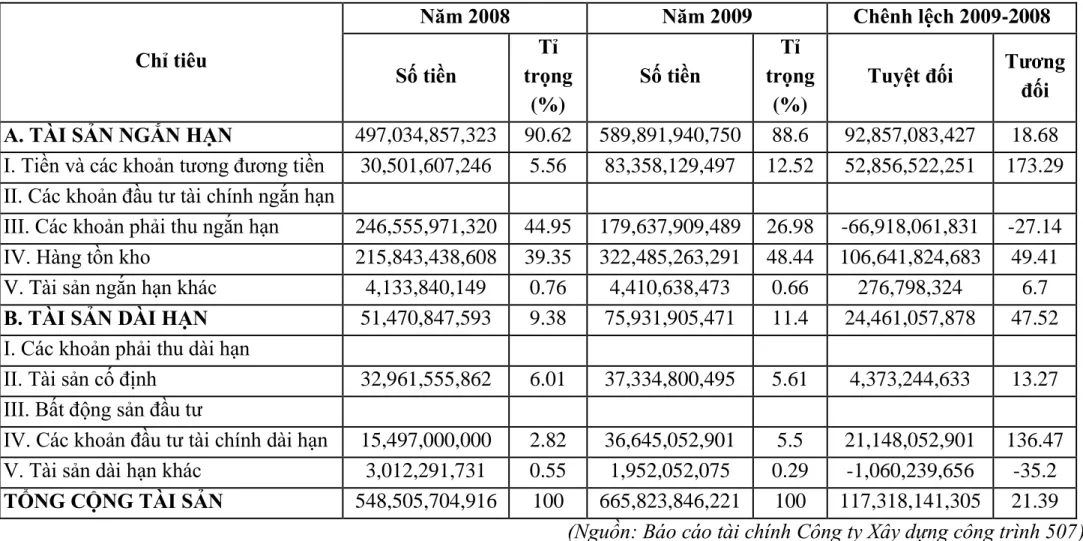

- Phân tích cơ cấu và diễn biến tài sản

- Phân tích cơ cấu và diễn biến nguồn vốn

- Phân tích cân đối giữa tài sản và nguồn vốn

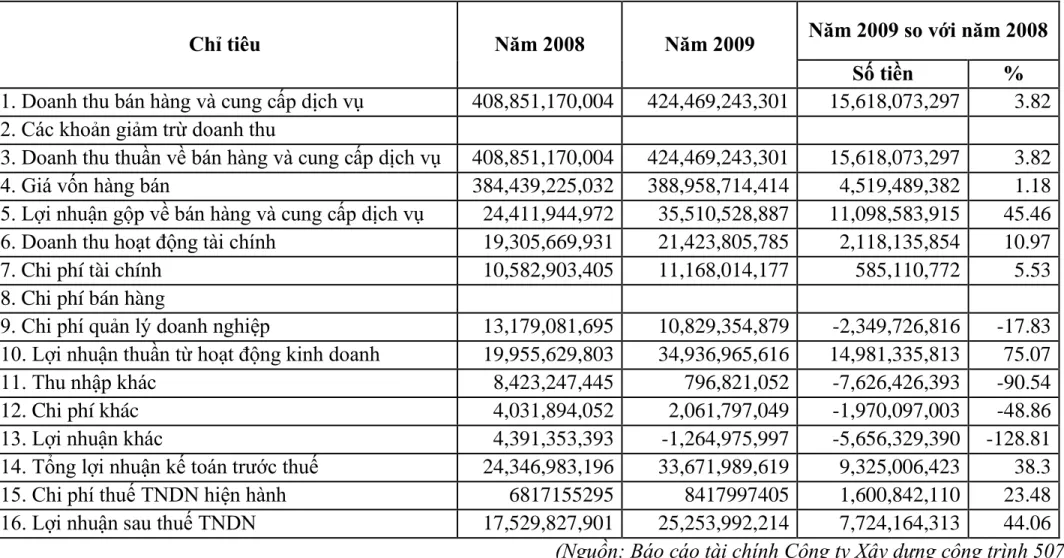

- Phân tích báo cáo kết quả kinh doanh

- Phân tích báo cáo kết quả kinh doanh theo chiều ngang

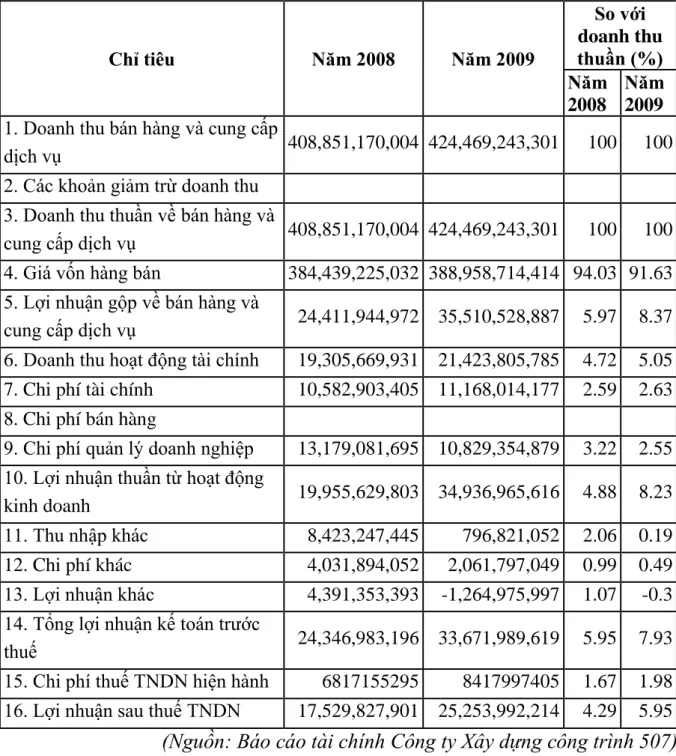

- Phân tích báo cáo kết quả kinh doanh theo chiều dọc

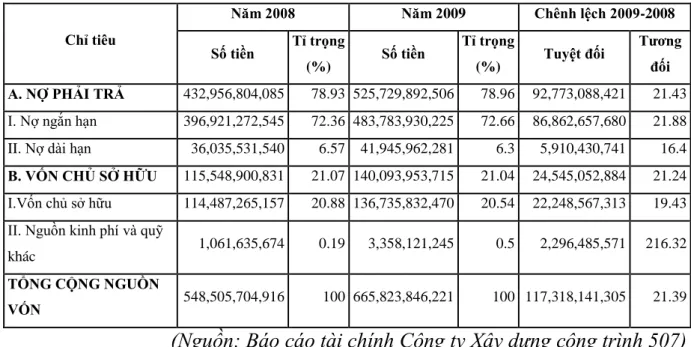

Qua bảng cơ cấu tài sản, chúng ta thấy tài sản dài hạn chỉ chiếm một phần nhỏ trong tổng tài sản của công ty. Đối với một công ty xây dựng, đây là một vấn đề đầy mâu thuẫn. Tất cả tài sản dài hạn của công ty được tài trợ bằng vốn chủ sở hữu và nợ dài hạn.

Cho thấy công ty đã tiết kiệm chi phí quản lý kinh doanh để tăng thu nhập. Chỉ số này giảm chứng tỏ vòng quay vốn của công ty có hiệu quả. Các tỷ lệ đầu tư thể hiện sự sắp xếp cơ cấu tài sản của Công ty.

Vì vậy, công ty cần có biện pháp để cải thiện các chỉ số này. Lợi nhuận trên tổng tài sản của công ty có xu hướng tăng lên. Nợ phải trả chiếm một phần quá lớn trong tổng nguồn vốn của công ty.

Ngoài ra, Công ty chưa sử dụng tài sản cố định thuê tài chính.

Phân tích các chỉ tiêu tài chính đặc trƣng của Công ty

- Nhóm chỉ tiêu về khả năng thanh toán

- Nhóm chỉ tiêu về cơ cấu nguồn vốn và tình hình đầu tƣ

- Nhóm chỉ tiêu về hoạt động

- Nhóm chỉ tiêu sinh lời

Phân tích phƣơng trình Dupont

Đánh giá chung về tình hình tài chính Công ty Xây dựng công trình 507

- Ƣu điểm

- Tồn tại và nguyên nhân

Điều này rất tốt chứng tỏ Công ty đã làm tốt công tác thu hồi nợ. Trong thời gian qua, Công ty đã thực hiện tốt việc quản lý chi phí sản xuất và chi phí quản lý khiến lợi nhuận năm 2009 tăng 44,06%. Điều này phản ánh thực tế trong tổng nguồn vốn Công ty quản lý và sử dụng chủ yếu là vốn nợ.

Do vậy, tình hình tài chính của Công ty sẽ gặp nhiều khó khăn, rủi ro tài chính của Công ty sẽ tăng lên. Hàng tồn kho chiếm tỷ trọng lớn trong tổng tài sản ngắn hạn, đồng thời các khoản đầu tư tài chính ngắn hạn đồng nghĩa với việc vòng quay của vốn lưu động còn hạn chế nên phải có biện pháp giảm lượng hàng tồn kho một cách hợp lý. Qua bảng cân đối kế toán cũng có thể thấy công ty chưa tập trung đầu tư vào các khoản đầu tư tài chính ngắn hạn, công ty cần có định hướng đầu tư vào lĩnh vực này trong năm tới.

Bởi đây là số tiền có thể tạo ra thu nhập ngay lập tức cho doanh nghiệp. Chúng tôi không đầu tư vào tài sản cố định và đầu tư tài chính dài hạn vì chúng chiếm một phần nhỏ trong tổng số tài sản. Đây là khoản đầu tư có khả năng tạo nguồn thu nhập lâu dài cho công ty, càng đầu tư nhiều vào lĩnh vực này thì khả năng tạo nguồn thu nhập lâu dài cho công ty càng lớn và ổn định.

Số vốn đó có thể dùng để đầu tư vào lĩnh vực khác nhằm đạt hiệu quả cao hơn.

MỘT SỐ BIỆN PHÁP CẢI THIỆN TÌNH HÌNH

Phƣơng hƣớng sản xuất kinh doanh của công ty trong năm 2010

Một số biện pháp cải thiện tình hình tài chính tại Công ty Xây dựng công

- Biện pháp 1: Đầu tƣ mua sắm máy móc thiết bị thi công

- Cơ sở của biện pháp

- Nội dung của biện pháp

- Đánh giá kết quả đạt đƣợc

- Biện pháp 2: Thúc đẩy gia tăng doanh thu

- Cơ sở của biện pháp

- Nội dung của biện pháp

- Kết quả dự tính

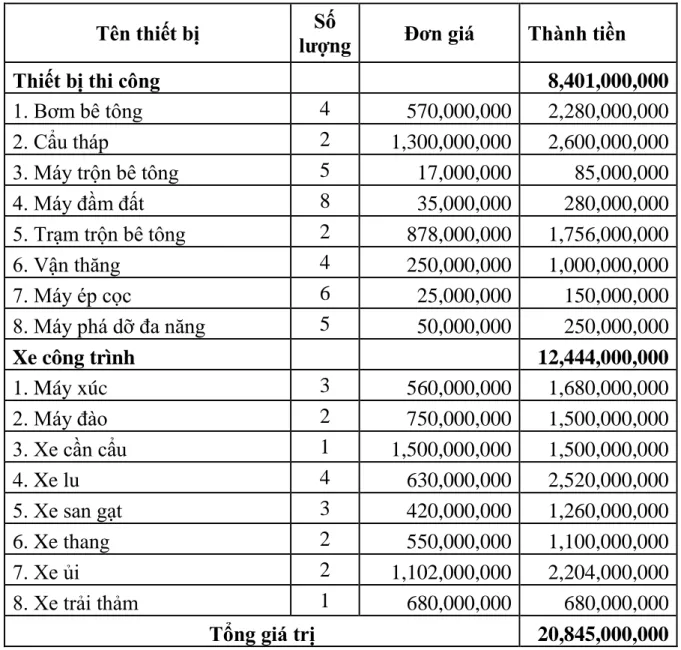

Máy móc, thiết bị là yếu tố vô cùng quan trọng nhằm nâng cao năng lực cạnh tranh và chiếm lĩnh thị trường của bất kỳ doanh nghiệp nào, đặc biệt là các công ty xây dựng. Ngoài ra, hầu hết máy móc, thiết bị của Công ty đều cũ, công nghệ lạc hậu, ảnh hưởng lớn đến năng suất lao động cũng như hiệu quả sử dụng tài sản cố định của Công ty. Vì vậy, việc đầu tư mua sắm máy móc, thiết bị mới là rất cần thiết đối với Công ty.

Căn cứ vào tình hình thực tế tại Công ty Xây dựng 507, Phòng Kỹ thuật và Chất lượng đã tính toán và đưa ra danh mục máy móc, thiết bị đầu tư mới. Việc đầu tư máy móc, thiết bị giúp Công ty nâng cao chất lượng sản phẩm, đẩy nhanh tiến độ thi công, góp phần nâng cao năng suất lao động, tăng hiệu quả sử dụng tài sản cố định từ đó nâng cao khả năng cạnh tranh của Công ty trong lĩnh vực xây lắp, đặc biệt là đối với các công trình xây dựng có chất lượng cao. các dự án có giá trị Ngoài ra, doanh thu tăng còn giúp công ty giải phóng hàng tồn kho nhanh hơn, tăng tính thanh khoản và tăng hiệu quả sử dụng vốn.

Do những khó khăn chung của nền kinh tế và ngành nghề nên Công ty gặp khó khăn trong việc triển khai các dự án xây dựng. Tập trung hoàn thiện và hoàn thiện các dự án xây dựng còn dang dở, giúp công ty giải phóng hàng tồn kho nhanh chóng. Để trúng thầu nhiều dự án, tạo doanh thu, lợi nhuận cao, công ty cần phải hoàn thiện mình về nhiều mặt: nâng cao năng lực máy móc, thiết bị; nâng cao trình độ cán bộ, công chức; nâng cao năng lực tổ chức.

Theo nghiên cứu của phòng kế hoạch - dự án và phòng kinh doanh, theo thực tế công ty hiện nay, sau khi thực hiện biện pháp, doanh thu của công ty sẽ tăng khoảng 15%.

Kiến nghị

- Kiến nghị với Nhà nƣớc

- Kiến nghị đối với Tổng ty Xây dựng Công trình giao thông 5

- Kiến nghị đối với Công ty Xây dựng công trình 507

Để làm như vậy, các nhà quản lý phải dựa vào kết quả phân tích tài chính của công ty để hiểu được tình hình. Kế hoạch tài chính hiện tại của công ty chỉ là những ước tính ngắn hạn (cho năm tiếp theo) một số chỉ tiêu như doanh thu, lợi nhuận và thu nhập bình quân. Đồng thời, Công ty cũng phải xác định kế hoạch cụ thể và chi tiết về công tác quản lý tài chính ngắn hạn như quản lý tài chính, các khoản phải thu, dự phòng và nợ ngắn hạn.

Phân tích tài chính là một công việc phức tạp đòi hỏi người phân tích phải có kiến thức nhất định về lĩnh vực này và hiểu biết sâu sắc về tình hình của công ty. Hiện nay Công ty Xây dựng 507 cũng như hầu hết các công ty khác đều không có nhân sự chuyên trách, việc phân tích tài chính đều do kế toán thực hiện. Vì vậy, để hoạt động phân tích tài chính đạt kết quả cao, Công ty phải có sự đầu tư phù hợp, có kế hoạch thúc đẩy và đào tạo hoặc tuyển dụng nhân sự chuyên trách phân tích tài chính.

Vì vậy, việc phân tích tài chính để đánh giá tình hình tài chính của công ty nhằm đưa ra các quyết định tài chính đúng đắn trở thành một trong những vấn đề sống còn đối với công ty. Hơn nữa, những thông tin mà phân tích tài chính cung cấp còn có tính thiết thực đối với nhiều chủ thể của nền kinh tế như cơ quan chính phủ, nhà đầu tư và ngân hàng. Xuất phát từ tầm quan trọng của phân tích tài chính trong doanh nghiệp, với những kiến thức đã được cung cấp từ hoạt động thực tiễn của Công ty Xây dựng 507, tôi đã hoàn thành luận văn tốt nghiệp về đề tài: “Phân tích tình hình tài chính và các biện pháp cải thiện tình hình tài chính tại doanh nghiệp”. xây dựng. Công ty 507”.

Cuối cùng, tôi xin chân thành cảm ơn sự giúp đỡ của Ban Giám đốc Công ty, phòng tài chính kế toán Công ty Xây dựng 507 và sự hướng dẫn tận tình, sát sao của Thầy ThS.