Đảm bảo việc kiểm tra, kiểm soát thường xuyên các hoạt động kinh doanh và thực hiện phân tích tài chính doanh nghiệp. Từ những phân tích trên hãy đánh giá tổng thể tình hình tài chính của doanh nghiệp trong kỳ kinh doanh.

Phân tích các chỉ tiêu tài chính đặc trƣng của Công ty

Nếu H2 > 2: Cho thấy khả năng thanh toán hiện tại của công ty đang thặng dư. Nếu H2 < 2: Cho thấy khả năng thanh toán hiện tại của công ty không cao.

Phân tích phƣơng trình Dupont Đẳng thức Dupont

PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH CỦA CÔNG TY CỔ PHẦN TỰ ĐỘNG HÓA TRƢỜNG PHÚC

Giới thiệu chung về công ty

- Quá trình hình thành và phát triển của công ty

- Hàng hóa, dịch vụ chủ yếu mà Doanh nghiệp kinh doanh

Cung cấp, lắp đặt, bảo trì, sửa chữa, nâng cấp hệ thống tự động hóa, lắp ráp tủ điện phân phối, tủ điều khiển động cơ, lắp đặt thiết bị quảng cáo, giám sát và bảo vệ, thiết bị kiểm tra. Có kinh nghiệm trong ngành công nghiệp, thực phẩm, xi măng, bao bì, nước, giáo dục, thiết bị y tế. Dịch vụ thiết kế, cung cấp và lắp đặt hệ thống chống sét công nghệ mới.

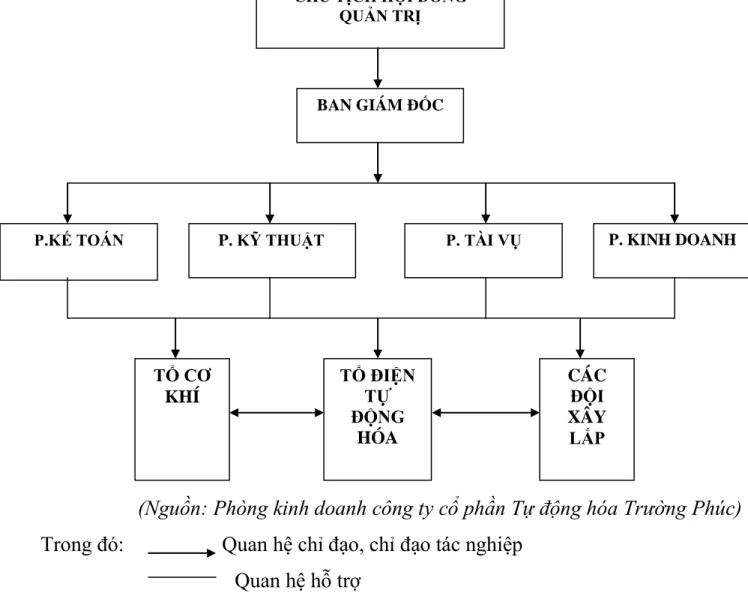

Cơ cấu tổ chức của công ty cổ phần Tự động hóa Trƣờng Phúc

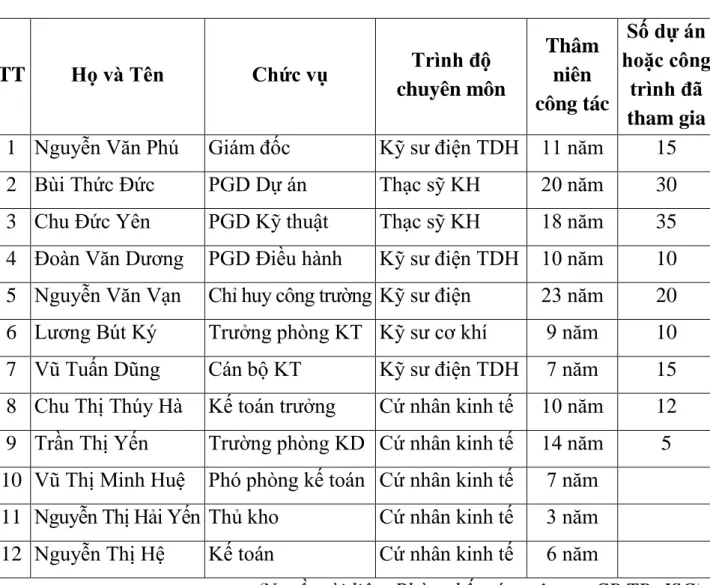

- Chức năng, nhiệm vụ của các vị trí phòng ban Giám đốc công ty – Ông Nguyễn Văn Phú

- Những thuận lợi, khó khăn của công ty

Phó giám đốc điều hành một loạt hoạt động của công ty dưới sự chỉ đạo của giám đốc và tham mưu cho giám đốc trong lĩnh vực hoạch định chiến lược sản xuất kinh doanh. Có chức năng tham mưu, giúp Giám đốc công ty thực hiện chế độ kế toán thống kê và chế độ kế toán nhà nước trong hoạt động của công ty. Đồng thời, nó rà soát, kiểm soát mọi hoạt động kinh tế, tài chính của công ty.

Chịu trách nhiệm trước Ban Giám đốc Công ty về hoạt động mua sắm trang thiết bị, dụng cụ, vật tư, nhiên liệu phục vụ sản xuất kinh doanh. Tổ chức theo dõi, cập nhật, báo cáo và lưu trữ các tài liệu, số liệu phản ánh quá trình mua sắm, sửa chữa phương tiện, thiết bị sản xuất của Công ty theo nhiệm vụ được Hội đồng quản trị giao. Tổ chức theo dõi, cập nhật, báo cáo và lưu trữ các tài liệu, số liệu phản ánh quá trình mua sắm, trang thiết bị, sửa chữa các phương tiện, thiết bị sản xuất của Công ty theo nhiệm vụ được Hội đồng quản trị giao.

Quy mô của công ty còn nhỏ, năng lực tài chính còn hạn chế nên việc mở rộng hoạt động sản xuất kinh doanh gặp nhiều khó khăn.

Quản trị nhân sự

- Đặc điểm lao động của doanh nghiệp

- Tiêu chí tuyển dụng

Chính vì vậy vị thế phát triển của ngành Tự động hóa nói chung và Công ty Cổ phần Tự động hóa Trường Phúc nói riêng luôn rất lớn. Bộ máy của công ty tương đối nhỏ gọn, tương đối linh hoạt, phù hợp với công tác quản lý và điều hành của công ty. Ngoài việc công ty là nhà phân phối thiết bị điện và thiết bị tự động hóa cho Schneider còn giúp công ty có cơ hội thực hiện công việc chuyên nghiệp với chất lượng tốt nhất.

Xây dựng niềm tin của nhà đầu tư vào công ty. Các thành viên trong công ty luôn làm việc với tinh thần và nhiệt huyết cao, đặc biệt có tính năng động sáng tạo cao. Có sức khỏe tốt và phù hợp với chuyên môn của công ty.

Đối với người lao động: có sức khỏe tốt và khả năng đáp ứng nhu cầu công việc của công ty.

Phân tích tình hình tài chính của công ty

- Phân tích các chỉ số tài chính đặc trƣng của công ty cổ phần tự động hóa Trƣờng Phúc

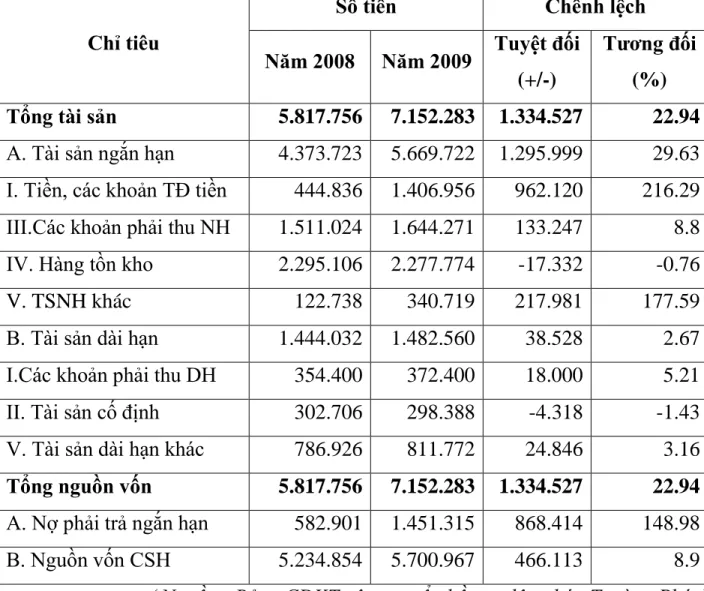

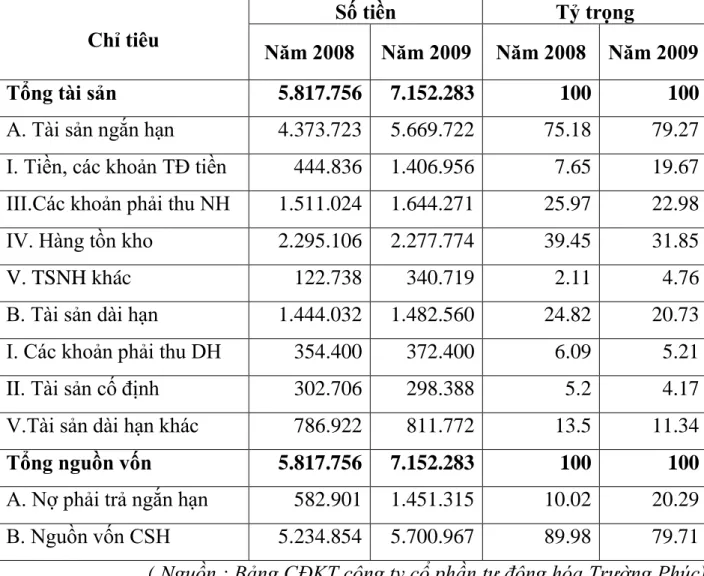

Hàng tồn kho chiếm tỷ trọng lớn thứ hai trong tài sản lưu động và đầu tư ngắn hạn của doanh nghiệp. Công ty cần có biện pháp nâng cao hiệu quả sử dụng chi phí quản lý doanh nghiệp và tiết giảm hơn nữa chi phí để tăng lợi nhuận cho công ty. Các công ty nên giữ mức tăng trưởng này và cố gắng phát huy nó để đạt được lợi nhuận cao hơn nữa.

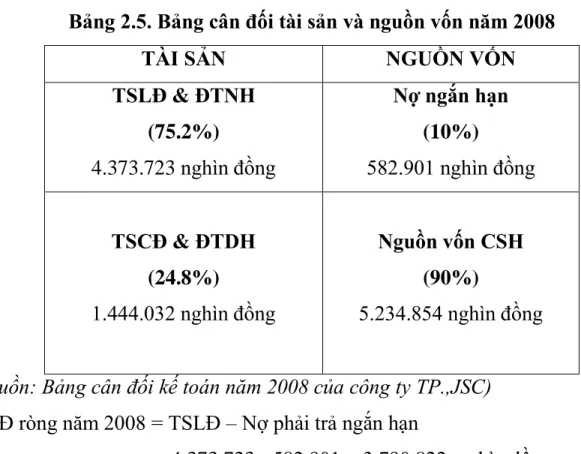

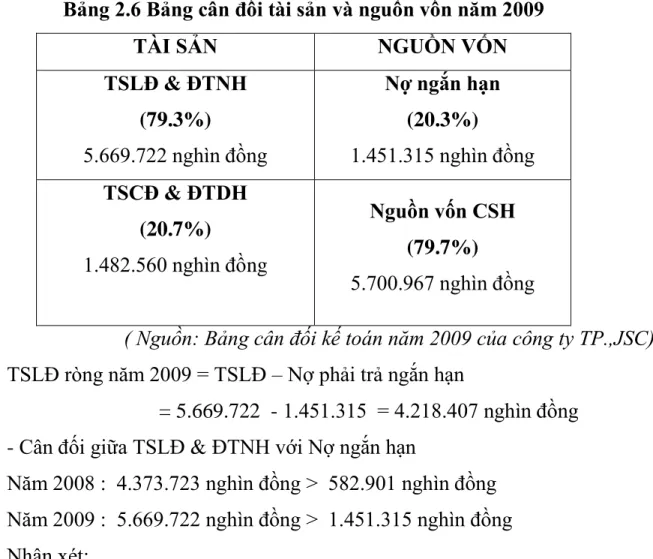

Qua bảng phân tích trên, chúng tôi thấy trong hai năm 2008 và 2009, khả năng thanh toán nhanh của công ty có xu hướng giảm. Cho thấy khả năng thanh toán của công ty trong năm 2009 không ở trạng thái tốt. Mặt khác, đây không phải là một dấu hiệu quá tích cực vì nó cho thấy khả năng thanh toán nợ ngắn hạn của công ty đang giảm dần nên mức độ rủi ro kinh doanh sẽ tăng lên.

Điều này cho thấy khả năng trả lãi của Công ty là tốt. Kết quả này cho thấy tính độc lập tài chính của doanh nghiệp ở mức cao. Điều này cho thấy năm 2009 doanh nghiệp lãng phí trong việc sử dụng vốn lưu động và không hiệu quả so với năm 2008, khiến hoạt động kinh doanh của công ty sa sút.

Đánh giá chung

Tỷ lệ tự chủ tài chính của công ty cao do nguồn vốn đầu tư của chủ sở hữu cao chứng tỏ công ty chủ động trong vấn đề tài chính. Về các chỉ số hoạt động: Các chỉ số đánh giá hiệu quả sử dụng vốn, tài sản của công ty đều không cao. Điều này cho thấy hiệu quả sử dụng không cao và ảnh hưởng đến hiệu quả kinh doanh của công ty.

Về các chỉ tiêu khả năng sinh lời: Năm 2009, các chỉ tiêu về khả năng sinh lời đều tăng so với năm 2008, điều này cho thấy công ty đang sử dụng vốn lưu động hiệu quả. Khả năng tự chủ tài chính của công ty rất cao, điều này cho thấy tình hình tài chính của công ty rất mạnh, dẫn đến mức độ độc lập tài chính của công ty cao. Công ty thu nợ không tốt, công ty bị khách hàng chiếm dụng nhiều vốn.

Mục tiêu, phương hướng hoạt động sản xuất kinh doanh của Công ty Cổ phần Tự động hóa Trường Phúc.

Mục tiêu và phƣơng hƣớng hoạt động sản xuất kinh doanh của Công ty cổ phần Tự động hóa Trƣờng Phúc

MỘT SỐ GIẢI PHÁP CẢI THIỆN TÌNH HÌNH TÀI CHÍNH TẠI CÔNG TY CỔ PHẦN TỰ ĐỘNG.

Một số biện pháp nhằm cải thiện tình hình tài chính tại Công ty cổ phần Tự động hóa Trƣờng Phúc

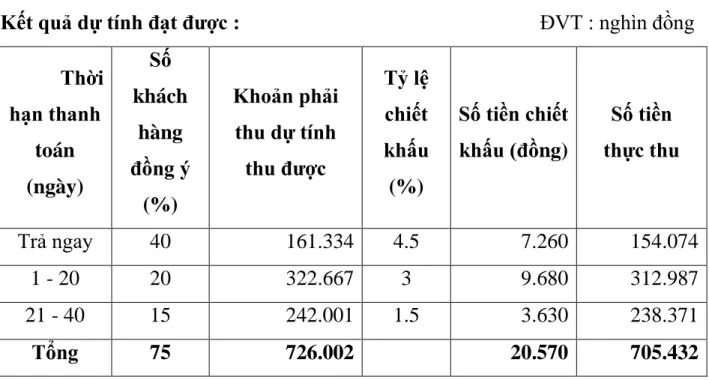

- Biện pháp 1 : Đẩy nhanh tốc độ thu hồi khoản nợ phải thu 1. Mục đích của biện pháp

- Biện pháp 2: Tiết kiệm chi phí quản lý doanh nghiệp 1. Cơ sở của biện pháp

- Biện pháp thực hiện

- Kết quả dự kiến đạt được

Vì vậy, doanh nghiệp phải có biện pháp thu hồi nợ để tăng vốn phục vụ hoạt động sản xuất kinh doanh nhằm giảm chi phí do Công ty thiếu vốn và cần vay vốn ngân hàng. Trong các biện pháp giảm chi phí sản xuất và hoạt động kinh doanh, doanh nghiệp cần tập trung tìm cách giảm chi phí quản lý doanh nghiệp. Chi phí quản lý doanh nghiệp là chi phí gián tiếp và rất khó quản lý.

Đối với dịch vụ bên ngoài và các chi phí khác: công ty nên tổ chức các buổi đào tạo để nâng cao nhận thức và sử dụng một cách hợp lý, tiết kiệm. Điều này sẽ giúp nâng cao nhận thức của nhân viên, tiết kiệm chi phí và mang lại nhiều lợi nhuận hơn cho công ty. Kết quả dự kiến: dựa trên kết quả nghiên cứu, tính toán và thống kê, sau khi thực hiện các biện pháp trên, công ty sẽ tiết kiệm được khoảng 45% chi phí quản lý doanh nghiệp.

Như vậy, sau khi thực hiện biện pháp, công ty dự kiến sẽ tiết kiệm được 258.782 nghìn đồng chi phí.

Một số kiến nghị nhằm hoàn thiện công tác tài chính tại Công ty

- Hoàn thiện về tổ chức công tác phân tích tài chính doanh nghiệp tại Công ty cổ phần Tự động hóa Trƣờng Phúc

Khi các chi phí giảm, cụ thể là chi phí quản lý doanh nghiệp, lợi nhuận sau thuế tăng thêm 194.087 nghìn đồng. Các chỉ số về khả năng sinh lời của doanh nghiệp đã được cải thiện đáng kể. Điều này cho thấy việc sử dụng biện pháp này sẽ mang lại hiệu quả cho hoạt động sản xuất kinh doanh của công ty.

Do đó, nếu trong tương lai bạn muốn tiến hành phân tích tài chính, công ty có thể tiến hành phân tích tài chính theo quy trình sau:.

Chuẩn bị cho công tác phân tích tài chính

Nguồn thông tin bên ngoài: Bao gồm các thông tin về môi trường kinh doanh, môi trường pháp lý và ngành nghề, lĩnh vực hoạt động. Những thông tin này góp phần đáng kể vào việc nâng cao tính chính xác của kết quả phân tích và góp phần nâng cao hiệu quả phân tích tài chính doanh nghiệp. Trong quá trình thu thập và quản lý thông tin phải chú ý đến tính chính xác của thông tin.

Vì vậy, nhà phân tích phải chú ý kiểm chứng độ tin cậy của thông tin thu được.

Tiến hành phân tích

Tổng hợp kết quả phân tích và lập kế hoạch tài chính

Hoàn thiện về chất lƣợng tình hình tài chính doanh nghiệp tại Công ty cổ phần Tự động hóa Trƣờng Phúc

- Về tình hình huy động vốn

- Về tình hình thanh toán và khả năng thanh toán

- Về khả năng sinh lời

Công ty cần cải thiện hơn nữa tình hình thanh toán và khả năng thanh toán, đặc biệt là khả năng thanh toán bằng tiền mặt. Để làm được điều này công ty phải quản lý tốt tiền mặt và các khoản phải thu. Việc quản lý tốt các khoản mục này một mặt giúp công ty giảm thiểu lượng vốn ứ đọng, vốn bị chiếm dụng.

Để quản lý tốt các khoản phải thu, công ty phải có chính sách tín dụng tốt, chính sách tín dụng liên quan đến mức độ, chất lượng và rủi ro thu nhập. Công ty nên thực hiện chính sách chiết khấu đối với những khoản thanh toán sớm hoặc đúng hạn, vì trả nợ càng tốt thì tiền về càng nhanh. Nâng cao khả năng sinh lời của công ty, đặc biệt là tăng doanh thu, lợi nhuận và nâng cao khả năng sinh lời trong vốn sản xuất kinh doanh.

Lập kế hoạch và phân tích tài chính tốt giúp chủ doanh nghiệp hiểu sâu hơn về tình hình tài chính của công ty.