Tên dự án: Hoàn thiện công tác tổ chức hạch toán chi phí sản xuất và tính giá thành sản phẩm tại Công ty TNHH Đóng tàu PTS Hải Phòng. VÀ TÍNH GIÁ CHI PHÍ SẢN PHẨM TẠI CÔNG TY TNHH XÂY DỰNG TÀU THỦ PTS HẢI PHÒNG. Thực trạng tổ chức kế toán thu chi phí sản xuất và tính giá thành sản phẩm tại Công ty TNHH Đóng tàu PTS Hải Phòng.

Đối tượng hạch toán giá thành sản xuất và tính giá thành sản phẩm tại Công ty TNHH đóng tàu PTS Hải Phòng. Kỳ tính giá thành và phương pháp tính giá thành sản phẩm tại Công ty TNHH Đóng tàu PTS Hải Phòng.

Tính cấp thiết của đề tài nghiên cứu

Mục đích nghiên cứu của đề tài

Hoàn thiện việc tổ chức tính giá thành sản xuất và tính giá thành sản phẩm tại Công ty TNHH Đóng tàu PTS Hải Phòng. Phân loại chi phí sản xuất theo yếu tố chi phí (nội dung kinh tế). Phân loại chi phí sản xuất theo khoản mục chi phí (theo mục đích sử dụng kinh tế và nơi xuất xứ).

Tổng quan về chi phí sản xuất tổng hợp theo từng đối tượng chi phí. TÌNH HÌNH KẾ TOÁN CHI PHÍ SẢN XUẤT VÀ TÍNH GIÁ CHI SẢN PHẨM TẠI CÔNG TY CỔ PHẦN GẦN. Nội dung, thủ tục hạch toán chi phí sản xuất và tính giá thành sản phẩm tại Công ty TNHH Đóng tàu PTS Hải Phòng.

Hạch toán chi phí sản xuất chung tại Công ty TNHH đóng tàu PTS Hải Phòng Tại Công ty TNHH đóng tàu PTS Hải Phòng bao gồm chi phí sản xuất chung: Cần hoàn thiện tổ chức kế toán để tập hợp chi phí sản xuất và tính giá.

Kế toán chịu trách nhiệm về chi phí sản xuất và tính giá thành sản phẩm làm cơ sở xác định giá vốn hàng bán.

Đối tượng và phạm vi nghiên cứu của đề tài

Phương pháp nghiên cứu

Kết cấu của đề tài

LÝ LUẬN CHUNG VỀ KẾ TOÁN TẬP HỢP CHI PHÍ SẢN

Bản chất và nội dung kinh tế của chi phí sản xuất

- Khái niệm về chi phí sản xuất

- Bản chất và nội dung kinh tế của chi phí sản xuất

Chi phí sản xuất là sự biểu hiện bằng tiền của tất cả các chi phí sinh hoạt và lao động vật chất mà doanh nghiệp phải bỏ ra trong một thời kỳ nhất định liên quan đến hoạt động sản xuất, kinh doanh của mình. Những chi phí này thường xuyên phát sinh liên quan đến quá trình sản xuất sản phẩm của công ty. Chi phí được hiểu cụ thể hơn là sự lãng phí các yếu tố cấu thành nên quá trình sản xuất.

Nhưng chi tiêu là cơ sở của chi phí, không chi tiêu thì không có chi phí. Việc xác định đúng khái niệm chi phí sản xuất sẽ giúp doanh nghiệp có cơ sở tính toán đúng các loại chi phí, phân bổ đúng đối tượng và tính đúng giá thành sản phẩm.

Bản chất và chức năng của giá thành sản phẩm

Chức năng định giá: Định giá có chức năng quan trọng trong việc xác định giá bán của sản phẩm trên thị trường. Giá của sản phẩm bán ra phải bù đắp được chi phí sản xuất và mang lại lợi nhuận. Vì vậy, giá cả được coi là yếu tố quan trọng nhất trong số rất nhiều yếu tố ảnh hưởng đến việc xác định giá của một sản phẩm trên thị trường.

Hàm đòn bẩy kinh tế: Lợi nhuận của doanh nghiệp cao hay thấp phụ thuộc trực tiếp vào giá sản phẩm. Giảm giá thành sản phẩm là biện pháp cơ bản nhằm tăng lợi nhuận và tạo tiền tiết kiệm cho việc mở rộng tái sản xuất.

Phân loại chi phí sản xuất

- Xét ở góc độ kế toán tài chính

- Phân loại chi phí sản xuất theo lĩnh vực hoạt động

- Phân loại chi phí sản xuất theo yếu tố chi phí (nội dung kinh tế)

- Xét ở góc độ kế toán quản trị

- Phân loại chi phí theo chức năng hoạt động

- Phân loại chi phí theo cách ứng xử của chi phí

Đây là những chi phí phát sinh trong các phân xưởng và bộ phận sản xuất của công ty. Chi phí sản xuất: là những chi phí phát sinh trong phạm vi sản xuất của công ty. Chi phí phi sản xuất: là những chi phí phát sinh bên ngoài hoạt động sản xuất của công ty.

Chi phí sản xuất thường bao gồm chi phí bán hàng và chi phí quản lý kinh doanh. Chi phí hỗn hợp: là chi phí bao gồm chi phí biến đổi và chi phí cố định.

Phân loại giá thành sản phẩm

- Phân loại giá thành sản phẩm theo thời điểm tính giá thành

- Phân loại giá thành theo phạm vi phát sinh chi phí

Đặc điểm chung ảnh hưởng đến kế toán giá thành sản xuất và tính giá thành sản phẩm tại Công ty TNHH Đóng tàu PTS Hải Phòng Yêu cầu và hướng dẫn hoàn thiện tổ chức kế toán thu chi phí sản xuất và tính giá. Nội dung và giải pháp hoàn thiện công tác tổ chức hạch toán tập hợp chi phí sản xuất và tính giá.

Đề tài đã hệ thống hóa lý luận chung về kế toán, tập hợp giá thành sản xuất và tính giá thành sản phẩm.

Đối tượng hạch toán chi phí sản xuất, đối tượng tính giá thành sản phẩm và kỳ

- Đối tượng hạch toán chi phí sản xuất

- Đối tượng tính giá thành và kỳ tính giá thành

- Mối quan hệ giữa đối tượng tập hợp chi phí và đối tượng tính giá thành

Phương pháp và trình tự hạch toán chi phí sản xuất

- Trình tự hạch toán chi phí sản xuất

Phương pháp tính giá thành sản phẩm

- Phương pháp trực tiếp (phương pháp giản đơn)

- Phương pháp tính giá thành tổng cộng chi phí

- Phương pháp tính giá thành theo đơn đặt hàng

- Phương pháp tính giá thành theo hệ số

- Phương pháp tính giá thành theo tỷ lệ

- Phương pháp loại trừ giá trị sản phẩm phụ

- Phương pháp liên hợp

- Phương pháp định mức

Đánh giá sản phẩm dở dang

- Đánh giá sản phẩm dở dang theo chi phí nguyên vật liệu trực tiếp (hoặc chi

- Đánh giá sản phẩm dở dang theo ước lượng ước tính tương đương

- Đánh giá sản phẩm dở dang theo giá thành định mức

Điều kiện áp dụng: Phương pháp này áp dụng đối với những doanh nghiệp trong cấu thành giá thành sản phẩm, chi phí nguyên vật liệu trực tiếp chiếm tỷ trọng lớn và lượng sản phẩm dở dang cuối kỳ nhỏ. Đặc điểm của phương pháp: Theo phương pháp này, giá trị sản phẩm dở dang được giả định chỉ bao gồm chi phí nguyên vật liệu trực tiếp, còn các chi phí khác của thành phẩm được tính trong kỳ. Đồng thời, coi mức độ vật liệu trực tiếp sử dụng cho từng đơn vị thành phẩm và đơn vị sản phẩm dở dang là như nhau.

Điều tương tự cũng được thực hiện nếu công việc dở dang được định giá theo chi phí nguyên vật liệu chính, chỉ cần thay chi phí nguyên vật liệu trực tiếp bằng chi phí nguyên liệu chính. Sau đó tính toán từng khoản mục chi phí hoặc từng thành phần chi phí trong sản phẩm dở dang vào cuối kỳ.

Nội dung hạch toán chi phí sản xuất – giá thành sản phẩm

- Đối với doanh nghiệp hạch toán hàng tồn kho theo phương pháp kê khai

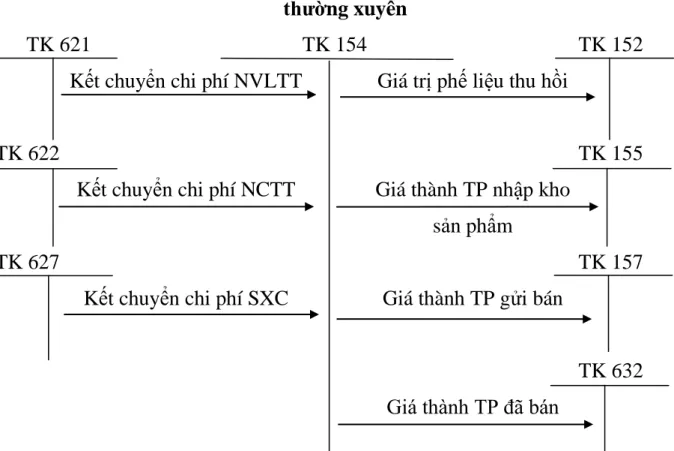

- Kế toán chi phí nguyên vật liệu trực tiếp

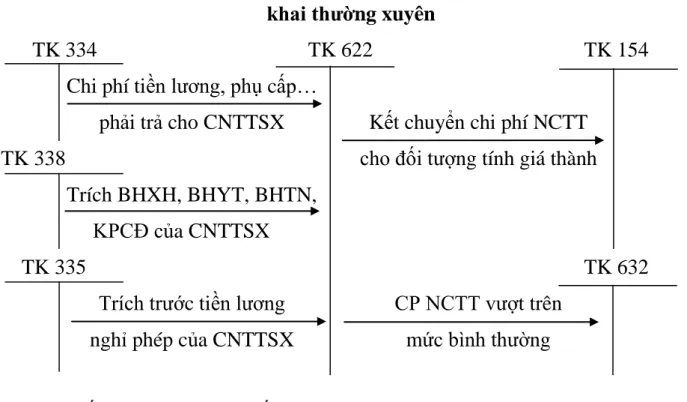

- Kế toán chi phí nhân công trực tiếp

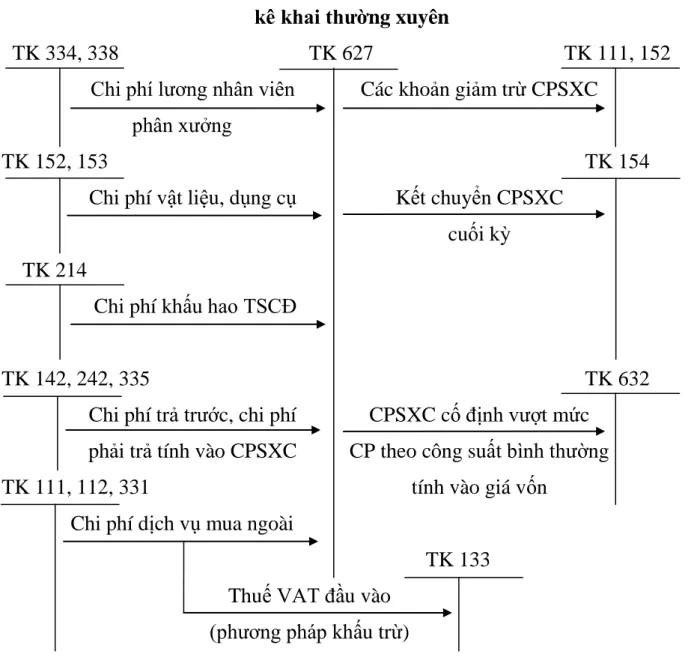

- Kế toán chi phí sản xuất chung

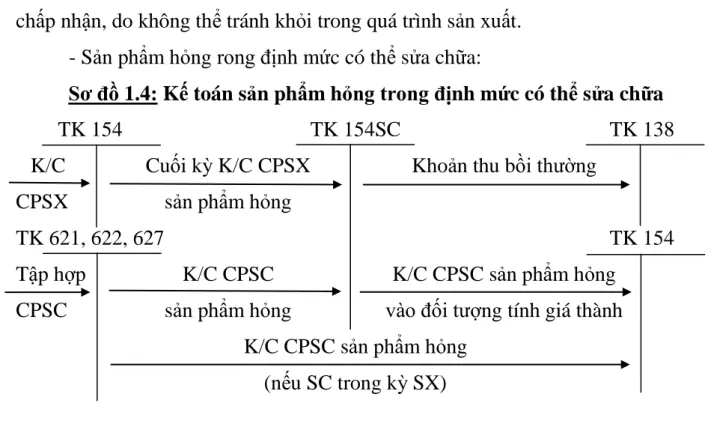

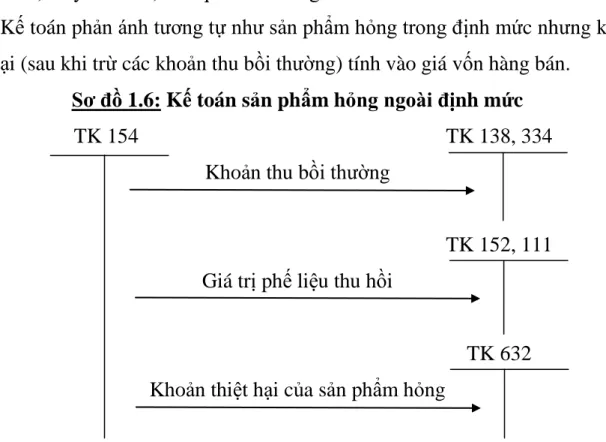

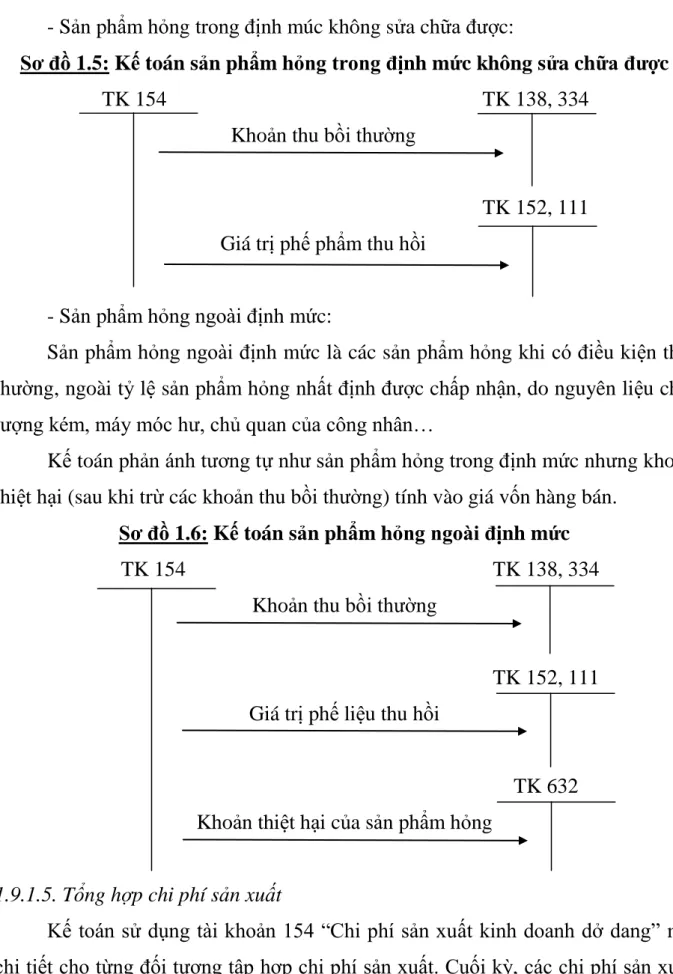

- Kế toán sản phẩm hỏng

- Tổng hợp chi phí sản xuất

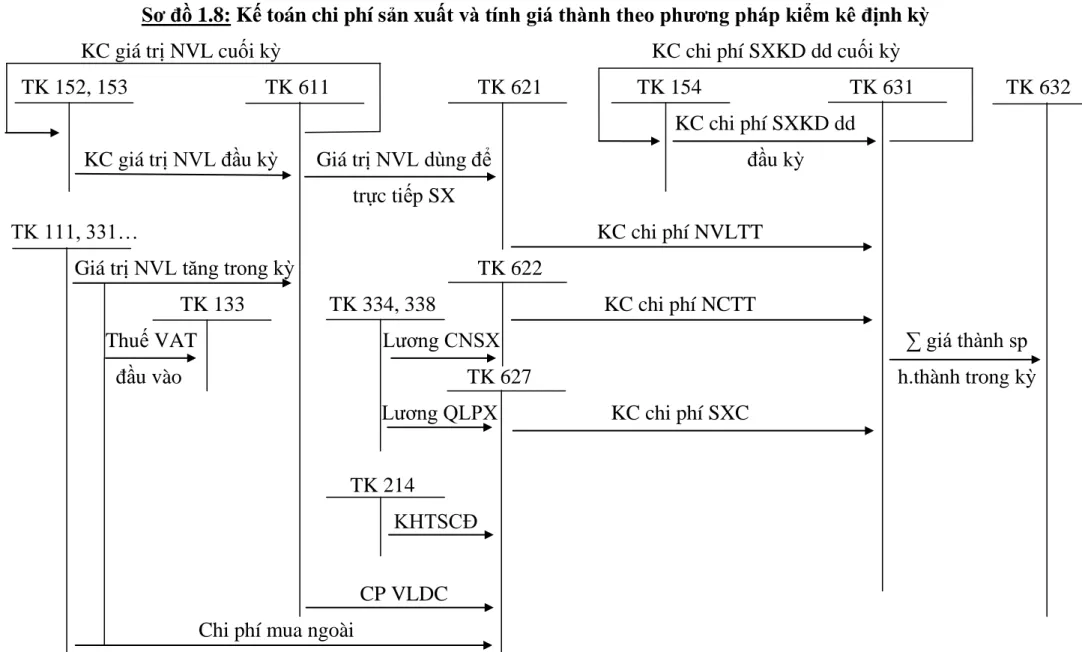

- Đối với doanh nghiệp kế toán hàng tồn kho theo phương pháp kiểm kê định

Giá trị phế liệu thu hồi (nếu có) được trừ vào giá thành sản xuất chung. Như vậy, chi phí nguyên vật liệu trực tiếp được tính vào kỳ: Chi phí nguyên vật liệu. Giá trị nguyên liệu thô được giải phóng khỏi hàng tồn kho Kết chuyển giá vốn của nguyên liệu thô sử dụng vào sản xuất sang đối tượng tính giá.

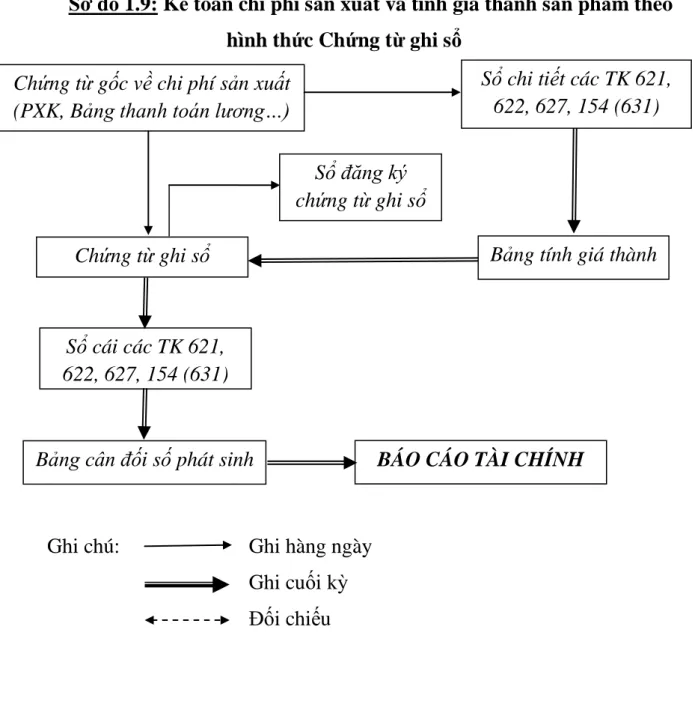

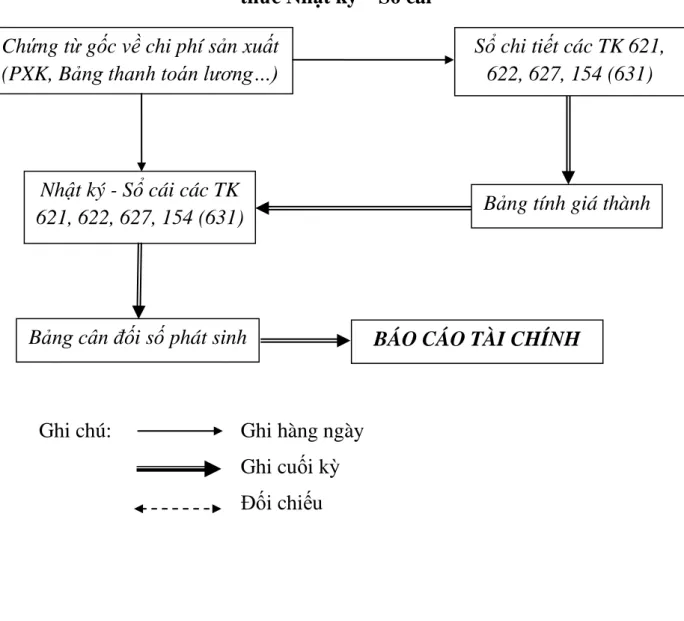

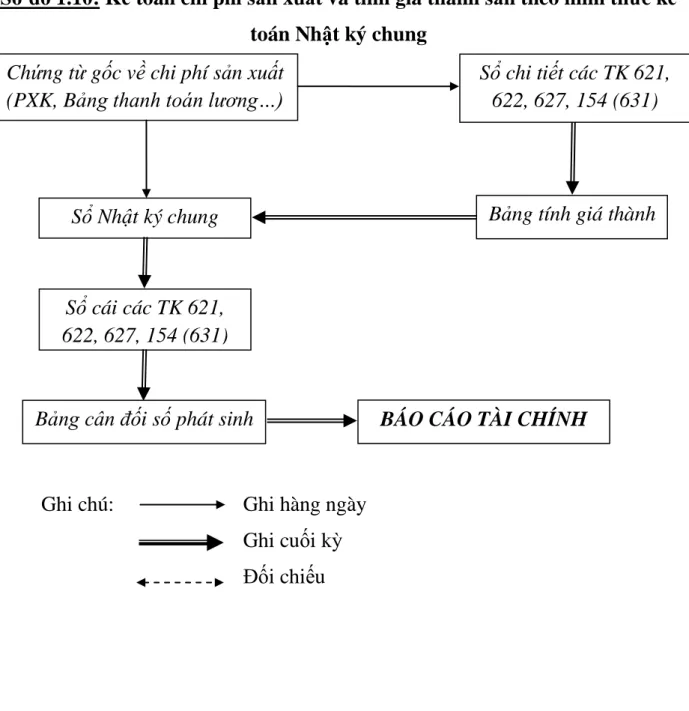

Hoạt động chi phí nhân công trực tiếp được phản ánh trên Tài khoản 622. Tính năng kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm theo hình thức kế toán.

Đặc điểm kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm theo

- Hạch toán chi phí nguyên vật liệu trực tiếp tại Công ty TNHH Đóng tàu

- Hạch toán chi phí nhân công trực tiếp tại Công ty TNHH Đóng tàu PTS

- Hạch toán chi phí sản xuất chung tại Công ty TNHH Đóng tàu PTS Hải

- Tổng hợp chi phí sản xuất, đánh giá sản phẩm dở dang và tính giá thành

Chế độ kế toán áp dụng tại Công ty TNHH Đóng tàu PTS Hải Phòng. MỘT SỐ KIẾN NGHỊ HOÀN THÀNH TỔ CHỨC KẾ TOÁN ĐỂ THU CHI PHÍ SẢN XUẤT VÀ TÍNH GIÁ CHI SẢN PHẨM TẠI CÔNG VIỆC. Điều kiện thực hiện các giải pháp hoàn thiện tổ chức kế toán thu chi phí sản xuất và tính giá.

Dự án đã đưa ra một số đề xuất nhằm hoàn thiện công tác tính giá thành sản xuất, tính giá thành sản phẩm tại Công ty TNHH Đóng tàu PTS Hải Phòng.

MỘT SỐ KIẾN NGHỊ NHẰM HOÀN THIỆN TỔ CHỨC KẾ

Đánh giá thực trạng công tác kế toán nói chung và kế toán tập hợp chi phí sản

- Ưu điểm

- Hạn chế

Trên đây là một số điểm còn tồn tại trong phần kế toán thu chi phí sản xuất và tính giá thành sản phẩm mà theo tôi, công ty phải lưu ý để chấn chỉnh, điều chỉnh cho hợp lý, chính xác. Việc hạch toán chi phí sản xuất và tính giá thành sản phẩm có vai trò rất quan trọng trong việc điều hành doanh nghiệp. Vì vậy, việc tập hợp chi phí sản xuất và tính giá thành sản phẩm là công cụ quản lý kinh tế của công ty.

Tại Công ty TNHH Đóng tàu PTS Hải Phòng Công tác kế toán nói chung và kế toán giá thành sản phẩm, giá thành sản phẩm nói riêng vẫn còn một số hạn chế khiến việc tính giá thành chưa chính xác. Nội dung điền tính giá thành sản phẩm và tính giá thành sản phẩm tại công ty phải trên cơ sở kế thừa có chọn lọc những nội dung đã và đang được thực hiện tại công ty. Nội dung hoàn thiện hạch toán, tập hợp giá thành sản phẩm, tính giá thành sản phẩm cần đơn giản, dễ thực hiện, minh bạch về hiệu quả, phù hợp với nhà thầu và thuận tiện cho người sử dụng thông tin.

Hoàn thiện những bất cập trong việc tính giá thành sản xuất, tính giá thành sản phẩm ở doanh nghiệp thuộc nội dung kế toán tài chính được nêu bật ở phần thực trạng hiện nay. Nhờ đó, chi phí sản xuất cũng như mục tiêu về giá sẽ được xác định chính xác hơn. Theo tôi, công ty nên tính riêng giá thành của sản phẩm bị hư hỏng.

Công ty tính toán trước chi phí bảo hành sản phẩm và tính vào chi phí chung sản xuất, làm tăng giá thành sản phẩm, tăng giá sản phẩm. Đề nghị Công ty trích lập dự phòng chi phí bảo hành sản phẩm để tránh làm tăng chi phí sản xuất trong kỳ và tính đúng giá thành của sản phẩm. Đề nghị Công ty trích trước chi phí sửa chữa tài sản cố định để không làm chi phí sản xuất của kỳ sửa chữa tài sản cố định tăng đột biến, làm tăng giá thành sản phẩm.

Tính tất yếu phải hoàn thiện tổ chức công tác tập hợp chi phí sản xuất và tính

Yêu cầu và phương hướng hoàn thiện tổ chức công tác tập hợp chi phí sản

Nội dung và giải pháp hoàn thiện tổ chức công tác tập hợp chi phí sản xuất và

- Kiến nghị 1: Về vật liệu thừa nhập kho

- Kiến nghị 2: Về phế liệu thu hồi

- Kiến nghị 3: Về chi phí bảo hành sản phẩm

- Kiến nghị 4: Về chi phí thiệt hại trong sản xuất

- Kiến nghị 5: Về chi phí sửa chữa TSCĐ

- Về phía Nhà nước

- Về phía Doanh nghiệp