THỰC HIỆN CÔNG VIỆC KẾ TOÁN THUẾ GIÁ TRỊ GIA TĂNG TẠI CHI NHÁNH SỐ 1 CÔNG TY CỔ PHẦN. Nó phản ánh thực trạng hoạt động của bộ phận kế toán thuế GTGT tại Chi nhánh 2. Số 1 của Công ty Cổ phần Thép và Vật liệu Hải Phòng - Nhà máy sản xuất dây cáp thép và dây hàn điện FCT. Nội dung bài học: Hoàn thiện tổ chức tính thuế GTGT tại Chi nhánh 02/2014. 1 Công ty Cổ phần Thép và Vật liệu Hải Phòng - Nhà máy Dây cáp thép và dây hàn điện FCT.

Hoàn thành công việc kế toán thuế GTGT tại Chi nhánh 2 Số 1 của Công ty Cổ phần Thép và Vật liệu Hải Phòng - Nhà máy Dây thép và Dây điện FCT.

MỘT SỐ VẤN ĐỀ LÝ LUẬN VỀ THUẾ GIÁ TRỊ GIA TĂNG

Khái niệm TGTGT

Vai trò của Thuế giá trị gia tăng trong lƣu thông hàng hoá

Vai trò của Thuế giá trị gia tăng trong quản lý Nhà nƣớc về kinh tế

Tăng cường công tác kế toán và đẩy nhanh công tác mua bán hàng hóa có hóa đơn, chứng từ; Việc tính thuế đầu ra để khấu trừ thuế đầu vào là biện pháp kinh tế góp phần tạo động lực cho cả người mua và người bán thực hiện tốt hơn chế độ lập hóa đơn, chứng từ. Việc khấu trừ thuế đầu vào cũng khuyến khích hiện đại hóa, chuyên môn hóa sản xuất và tăng cường đầu tư mua thiết bị mới để giảm giá thành sản phẩm. Thuế giá trị gia tăng được ban hành cùng với việc sửa đổi, bổ sung một số loại thuế khác như thuế tiêu thụ đặc biệt, thuế xuất nhập khẩu.

Nhìn chung, trong số các loại thuế gián thu, thuế Giá trị gia tăng được coi là phương pháp thu tiến bộ nhất hiện nay, có giá trị cao trong việc đạt được các mục tiêu lớn của chính sách thuế như tạo nguồn thu nhập lớn cho Ngân hàng. , trung lập.

Đối tƣợng chịu TGTGT

Ngƣời nộp TGTGT

Đối tƣợng không chịu TGTGT

Căn cứ và phƣơng pháp tính TGTGT

- Giá tính TGTGT

- Thuế suất TGTGT

Hưởng lương và hoa hồng cho các dịch vụ đại lý tàu biển, môi giới, uỷ thác xuất nhập khẩu và các dịch vụ khác. Đối với dịch vụ du lịch theo hình thức du lịch trọn gói (ăn, ở, đi lại). Nó áp dụng đối với hàng hóa xuất khẩu, bao gồm cả xuất khẩu ra nước ngoài, bao gồm cả lô hàng xuất khẩu, bán hàng cho doanh nghiệp chế xuất và các trường hợp được coi là xuất khẩu.

Thuế suất 5%: Áp dụng cho hàng hóa, dịch vụ thiết yếu cho nhu cầu con người hoặc phục vụ các ngành đang phát triển còn gặp nhiều khó khăn như

Đăng ký nộp TGTGT

Thuế suất 10%: Áp dụng cho các hàng hóa, dịch vụ thông dụng trong đời sống xã hội còn lại như: dầu khí, sản phẩm điện tử, hóa chất, quần áo, vàng, bạc và đá quý. Các công ty sản xuất mua và bán.

Kê Khai TGTGT

Nộp thuế

Doanh nghiệp sản xuất, kinh doanh nộp thuế trong kỳ tính thuế theo phương pháp khấu trừ, nếu số thuế thu vào lớn hơn sản lượng thì được khấu trừ vào kỳ tiếp theo. Nếu kỳ trước nộp quá ít thì phải nộp đủ số thuế còn lại. . Doanh nghiệp kinh doanh di chuyển đi nơi khác (huyện đối với người nộp thuế do cơ quan thuế trực tiếp quản lý; tỉnh, thành phố trực thuộc trung ương đối với người nộp thuế do cơ quan thuế trực tiếp quản lý). ) phải nộp đầy đủ số thuế GTGT còn lại và có xác nhận của cơ quan thuế trực tiếp quản lý trước khi chuyển trụ sở. Doanh nghiệp chịu thuế GTGT theo phương pháp khấu trừ, nếu số thuế GTGT đầu vào được khấu trừ trong kỳ tính thuế lớn hơn số thuế phải nộp trên đầu ra thì số thuế GTGT đầu vào chưa được khấu trừ hết được kết chuyển sang. sang kỳ tính thuế tiếp theo.

Trường hợp cơ sở sản xuất, kinh doanh đầu tư mới vào tài sản cố định có số thuế đầu vào được khấu trừ lớn thì số thuế này được khấu trừ dần hoặc hoàn theo quy định của Chính phủ.

Thủ tục kê khai TGTGT

Miễn giảm TGTGT

Quyết toán TGTGT

Hoàn TGTGT

Doanh nghiệp kinh doanh từ 3 tháng trở lên có số thuế GTGT đầu vào được khấu trừ lũy kế lớn hơn số thuế đầu ra. Đơn vị kinh doanh xuất khẩu hàng hóa trong tháng nếu số thuế GTGT đầu vào chưa được khấu trừ từ 200 triệu đồng trở lên thì được xét hoàn thuế hàng tháng. Số thuế GTGT đầu vào của tài sản cố định, vật tư được hoàn có giá trị từ 200 triệu đồng trở lên được xét hoàn thuế theo quý.

Cơ sở kinh doanh quyết toán thuế khi sáp nhập, giải thể, chia tách... có số thuế GTGT nộp thừa có quyền yêu cầu hoàn thuế.

Phƣơng Pháp Tính TGTGT

- Phƣơng pháp khấu trừ

- Đối tƣợng

- Công thức xác định

- Điều kiện khấu trừ thuế

- Phƣơng pháp tính trực tiếp trên giá trị gia tăng

- Phƣơng pháp tính trực tiếp trên GTGT áp dụng đối với các đối tƣợng sau

- Xác định thuế GTGT phải nộp

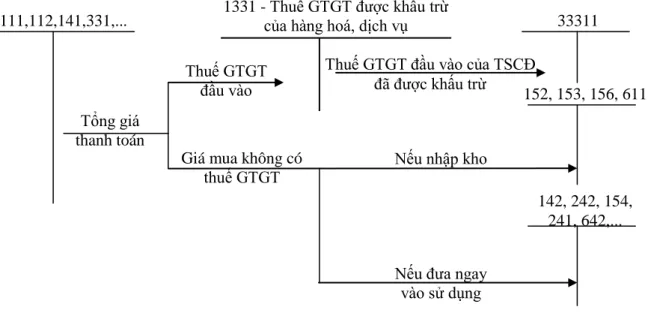

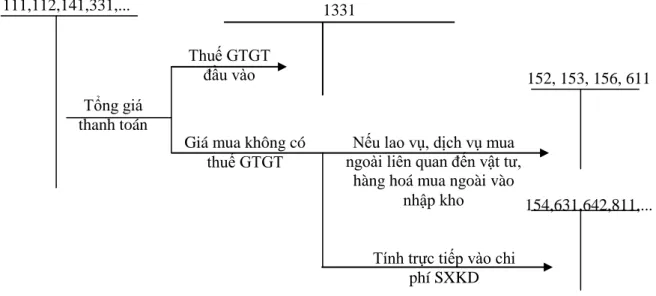

Thuế đầu vào được khấu trừ = Giá tính thuế của hàng hóa, dịch vụ mua vào x Thuế giá trị gia tăng. Cơ sở kinh doanh thuộc đối tượng tính thuế theo phương pháp khấu trừ khi bán hàng hóa, dịch vụ phải tính và thu thuế giá trị gia tăng đối với hàng hóa, dịch vụ bán ra. Hàng hóa, dịch vụ mua vào chỉ được khấu trừ thuế giá trị gia tăng đầu vào dùng để sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế giá trị gia tăng.

Tài sản cố định dùng cho sản xuất, kinh doanh hàng hóa, dịch vụ được khấu trừ toàn bộ thuế giá trị gia tăng.

Yêu cầu quản lý và nhiệm vụ của kế toán thuế

- Yêu cầu quản lý thuế GTGT

- Nhiệm vụ kế toán thuế GTGT

- Mô tả công việc nhân viên kế toán thuế nói chung

- Nhiệm vụ của kế toán thuế giá trị gia tăng nói riêng

- Tổ chức chứng từ sử dụng

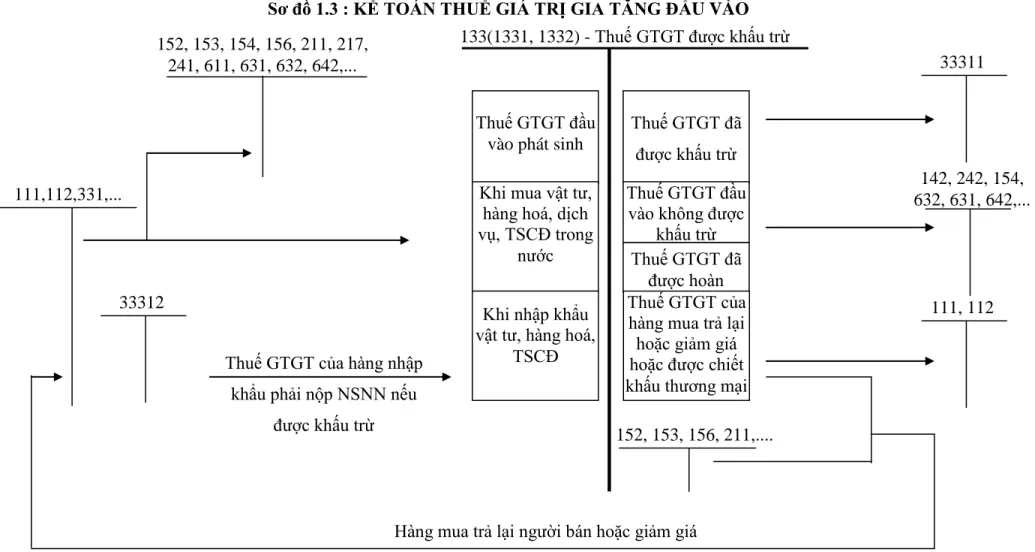

- Tài khoản kế toán

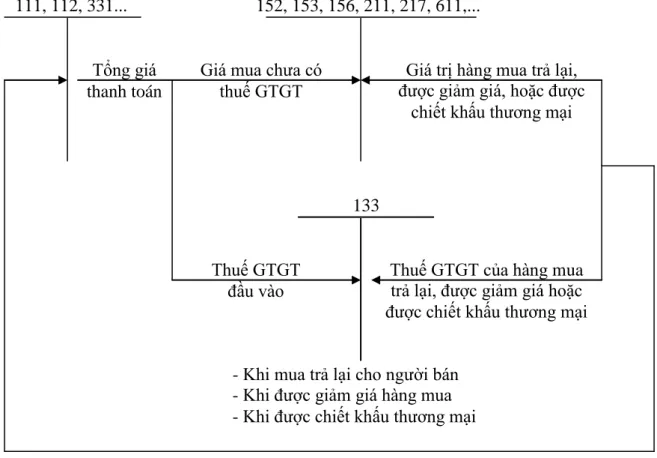

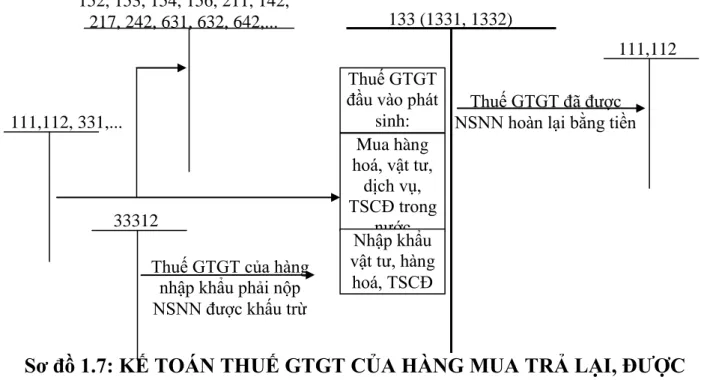

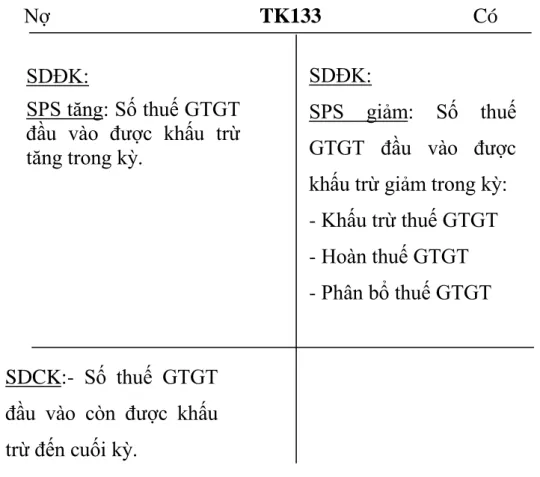

- Tài Khoản 133 - Thuế Giá Trị Gia Tăng đƣợc khấu trừ

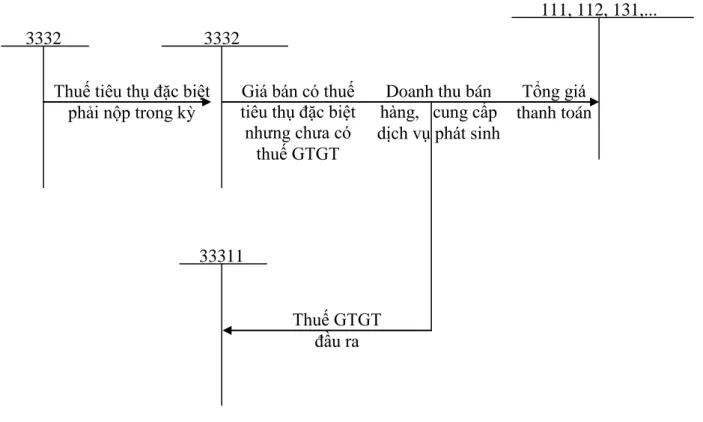

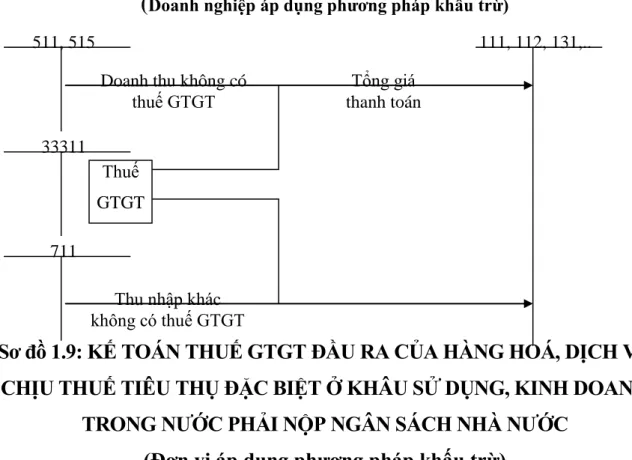

- Tài khoản 3331 - Thuế GTGT phải nộp

- Trình tự kế toán

- Đối với đơn vị nộp thuế theo phƣơng pháp khấu trừ

- Đối với đơn vị nộp thuế theo phƣơng pháp trực tiếp

Hàng tháng lập báo cáo tổng hợp thuế GTGT đầu vào của toàn công ty theo hệ số phân bổ đầu ra được khấu trừ. Tài khoản 133 chỉ dùng cho đơn vị nộp thuế GTGT theo phương pháp khấu trừ. Dùng để thể hiện số thuế GTGT đầu ra, số thuế GTGT hàng nhập khẩu phải nộp, số thuế GTGT đã khấu trừ, đã nộp và còn phải nộp.

VAT đầu vào phát sinh khi mua nguyên vật liệu. hàng hóa, dịch vụ, tài sản cố định trong nước Khi nhập khẩu nguyên vật liệu, hàng hóa…

THỰC TRẠNG CÔNG TÁC KẾ TOÁN THUẾ GIÁ TRỊ

Quá trình hình thành và phát triển của Chi nhánh

Đặc điểm cơ cấu tổ chức bộ máy quản lý của Chi nhánh

Đặc điểm tổ chức kế toán tại Nhà máy cáp thép FCT và dây hàn điện

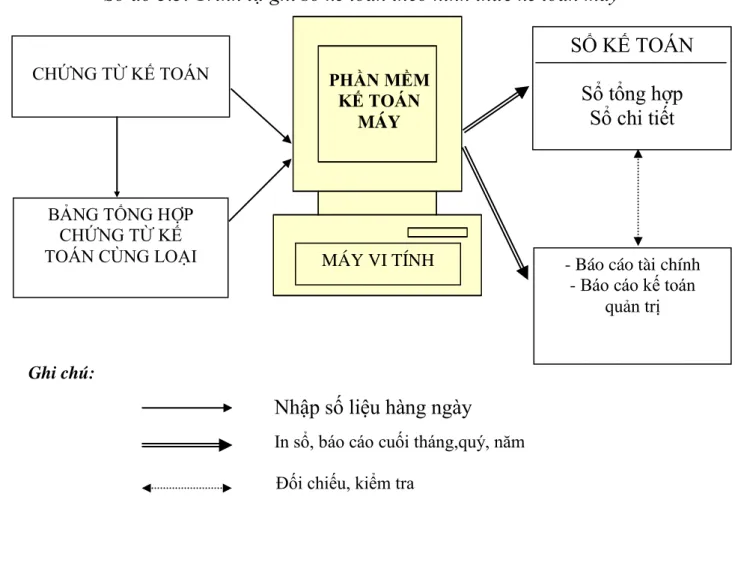

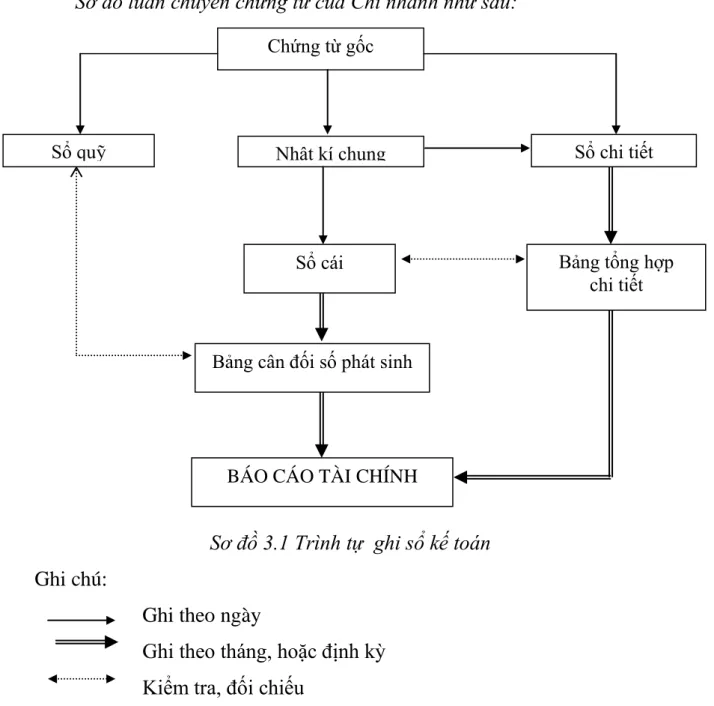

- Tổ chức công tác kế toán và hình thức ghi sổ kế toán

Thực trạng công tác kế toán thuế giá trị gia tăng tại chi nhánh số 1 - Nhà máy

- Các mức thuế suất

- Mức Thuế suất 5%

- Mức Thuế suất 10%

- Tài khoản sử dụng,sổ sách kế toán và sơ đồ hạch toán

- Tài khoản sử dụng

- Sổ sách kế toán

- Sơ đồ hạch toán

- Ví dụ

- Quy Trình Lập Tờ Khai Thuế GTGT bằng Phần Mềm

- Một Số Quy Định Chung và Phƣơng Pháp lập Tờ Khai Thuế GTGT

- Nội dung và phƣơng pháp lập tờ khai thuế giá trị gia tăng ( mẫu số

MỘT SỐ BIỆN PHÁP NHẰM HOÀN THIỆN CÔNG TÁC

Đánh Giá Thực Trạng Kế Toán Thuế Giá Trị Gia Tăng tại chi nhánh số 1

- Ƣu Điểm

- Hạn chế

Bộ máy kế toán của chi nhánh được tổ chức theo mô hình tập trung phù hợp với nhu cầu quản lý, kinh doanh của chi nhánh. Bộ máy kế toán của chi nhánh được tổ chức, tập hợp khoa học từ người quản lý kế toán đến các nhân viên kế toán. Kế toán phản ánh nhanh chóng các hoạt động kinh tế diễn ra theo đúng chế độ kế toán và phục vụ tốt cho công tác quản lý.

Kiểm toán viên liên tục kiểm tra các chi phí phát sinh, các nghiệp vụ bất thường cần điều chỉnh, triệu tập công nợ và chỉ ra nguồn tài chính hiện tại của chi nhánh, được phản ánh trên sổ sách kế toán, nơi lưu giữ các thông tin tài chính quan trọng. Chi nhánh đã sử dụng Internet và mạng nội bộ nên rất thuận tiện trong việc trao đổi thông tin trong nội bộ chi nhánh, đồng thời các kế toán viên luôn có thể cập nhật những thay đổi trong hệ thống kế toán của BTC, đặc biệt là những thay đổi trong kế toán thuế. . Chi nhánh sử dụng hình thức kế toán “Nhật ký tổng hợp” là hình thức kế toán phổ biến với nhiều ưu điểm: khoa học, dễ hiểu, dễ lập, thuận tiện sử dụng máy tính, phù hợp với năng lực kế toán các cấp.

Kế toán kê khai hóa đơn, chứng từ mua bán hàng hóa, dịch vụ kịp thời, chính xác và đầy đủ. Kế toán thuế luôn tìm hiểu về những thay đổi mới nhất của tiểu bang về luật thuế. Ngoài những thuận lợi nêu trên, công tác kế toán nói chung và công tác kế toán thuế giá trị gia tăng nói riêng tại Chi nhánh cũng còn những hạn chế cần khắc phục để hoàn thiện hơn nữa.

Kế toán thuế là một lĩnh vực rất quan trọng trong công tác kế toán của bất kỳ công ty nào, tuy nhiên ở chi nhánh vẫn chưa có kế toán độc lập chịu trách nhiệm về thuế, kế toán tổng hợp cũng là kế toán thuế dẫn đến việc giám sát chặt chẽ là vô cùng khó khăn và thiếu khách quan. . Trên đây là một số vấn đề trước mắt, bộ phận kế toán Chi nhánh cần đưa ra các giải pháp để hoàn thiện hơn nữa công tác kế toán thuế GTGT của Chi nhánh.

Một số biện pháp nhằm hoàn thiện công tác kế toán thuế GTGT tại chi

- Sự cần thiết phải hoàn thiện

- Mục đích, yêu cầu, phạm vi, nguyên tắc của hoàn thiện

- Những ý kiến hoàn thiện

Do tầm quan trọng của kế toán thuế giá trị gia tăng nên khi lập đề xuất hoàn thiện cần đảm bảo các yêu cầu sau. Những gợi ý dưới đây của tôi có thể vẫn mang tính cá nhân và chưa phải là tốt nhất, nhưng tôi hy vọng chúng sẽ góp phần hoàn thiện công tác kế toán thuế giá trị gia tăng tại chi nhánh 2. 1 công ty. Công ty Cổ phần Thép và Vật liệu Hải Phòng - Nhà máy Dây cáp thép và Dây hàn điện FCT giúp công tác kế toán chi nhánh thuận tiện hơn. Vì vậy, việc ứng dụng công nghệ thông tin trong công tác kế toán là rất quan trọng.

Tạo điều kiện cho việc thu thập, xử lý và cung cấp các thông tin kế toán về tình hình tài chính của chi nhánh một cách nhanh chóng, nhanh chóng. Phần mềm kế toán phải được thiết kế theo nguyên tắc kế toán hình thức. Phần mềm kế toán KTVN: Đây là phần mềm có thiết kế đơn giản, dễ sử dụng.

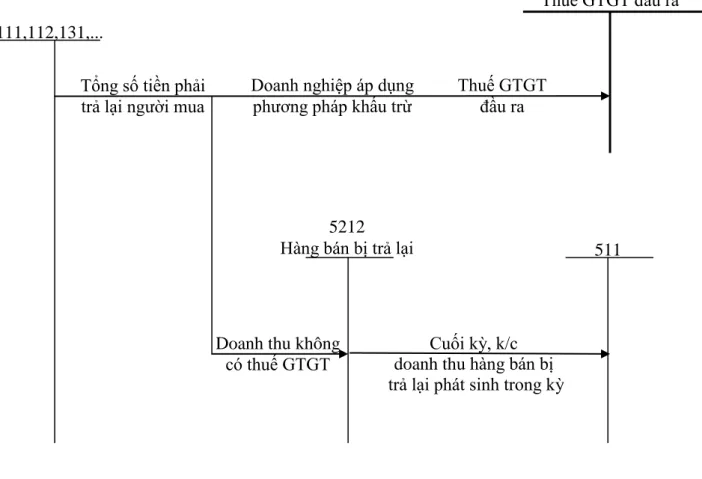

Các chi nhánh nên lập hoá đơn để theo dõi hàng bán bị trả lại để tránh sai sót trong hạch toán thuế GTGT. Khi kê khai thuế GTGT, kiểm toán viên bỏ sót hóa đơn đầu vào, đầu ra. Dưới góc độ của một sinh viên thực tập, trong luận án này tôi xin đóng góp một số ý kiến chủ quan của cá nhân mình để hoàn thiện hơn nữa công tác kế toán thuế GTGT tại chi nhánh.

Đề tài nghiên cứu khoa học nhằm hoàn thiện công tác kế toán thuế giá trị gia tăng nhằm khắc phục những sai sót trong công tác kế toán thuế GTGT tại chi nhánh 1. Số 1 của Công ty CP Thép và Vật liệu Hải Phòng - Nhà máy cáp thép FCT và dây hàn điện của tôi vừa thông qua. Chứng từ, sổ sách kế toán năm 2011 của Chi nhánh số 1. Số 1 của Công ty Cổ phần Thép và Vật liệu Hải Phòng - Nhà máy sản xuất dây cáp thép và dây hàn điện FCT.