Nó không chỉ đánh giá hiệu quả quản lý của các công ty, tổ chức mà còn giúp các công ty đưa ra quyết định nhanh chóng dựa trên việc thực hiện chi phí, doanh thu và lợi nhuận hiệu quả. Hơn nữa, việc thực hiện chi phí, doanh thu, lợi nhuận không chỉ là việc của các đơn vị trong công ty mà còn của các đơn vị bên ngoài công ty. Vì vậy, vấn đề mà các công ty phải đối mặt hiện nay là cần phải xem xét mối quan hệ giữa doanh thu, chi phí và lợi nhuận để tìm ra giải pháp tối đa hóa lợi nhuận.

Mục tiêu của đề tài

Từ số liệu khảo sát kết hợp nghiên cứu chỉ tiêu qua các năm, sử dụng phương pháp thống kê so sánh các con số tuyệt đối và tương đối, từ đó đưa ra kết luận về tình hình tài chính, tỷ lệ doanh thu, chi phí và lợi nhuận của công ty. Kết quả nghiên cứu của đề tài có thể dùng làm tài liệu tham khảo giúp sinh viên ngành quản trị kinh doanh hiểu rõ hơn về vấn đề tài chính và mối quan hệ giữa doanh thu, chi phí và lợi nhuận trong doanh nghiệp. Vận dụng các câu hỏi lý thuyết về mối quan hệ giữa chi phí, lợi nhuận và doanh thu cho các công ty Việt Nam hiện nay.

NHỮNG VẤN ĐỀ LÝ LUẬN CHUNG VỀ MỐI QUAN HỆ

Những vấn đề lý luận về doanh thu

- Khái niệm, đặc điểm của doanh thu

- Phân loại doanh thu trong doanh nghiệp

- Vai trò, vị trí của doanh thu trong các doanh nghiệp

Giá trị thực tế tại thời điểm ghi nhận doanh thu có thể nhỏ hơn giá trị danh nghĩa sẽ kiếm được trong tương lai. Doanh thu bán hàng và cung cấp dịch vụ: Là số tiền ghi trên hóa đơn bán hàng hoặc hợp đồng cung cấp dịch vụ. Trong đó, doanh thu bán hàng và dịch vụ là mảng doanh thu chính, chiếm tỷ trọng lớn trong tổng doanh thu của công ty.

Những vấn đề lý luận về chi phí

- Khái niệm, ý nghĩa, vai trò của chi phí trong doanh nghiệp

- Các loại chi phí và những nhân tố ảnh hưởng tới chi phí

Giá vốn hàng bán chiếm một phần lớn trong chi phí của doanh nghiệp. Chi phí tiền lương cho nhân viên thuộc bộ phận quản lý của công ty (tiền lương, tiền lương, phụ cấp…). Chi phí văn phòng phẩm, công cụ làm việc, khấu hao tài sản cố định dùng cho quản lý doanh nghiệp.

Những vấn đề lý luận chung về lợi nhuận

- Khái niệm

- Phân loại

- Các nhân tố tác động đến lợi nhuận

- Ý nghĩa kinh tế của lợi nhuận

Nói cách khác, doanh thu có mối quan hệ tỷ lệ nghịch với lợi nhuận, trong khi chi phí có mối quan hệ tỷ lệ nghịch với lợi nhuận. Nhu cầu tăng sẽ làm tăng doanh thu và cuối cùng là tăng lợi nhuận. Khi phân tích mối quan hệ giữa chi phí - khối lượng (doanh thu) - lợi nhuận (Cost - Volume - Profit), cần tính đến mối quan hệ nội tại giữa các yếu tố như: giá bán sản phẩm, chi phí biến đổi trên một đơn vị sản phẩm. . , tổng chi phí cố định, khối lượng và mức độ tiêu thụ sản phẩm hoặc mức độ kinh doanh, cơ cấu sản phẩm tiêu thụ..., GND.

Ý nghĩa của việc phân tích mối quan hệ giữa chi phí,khối lượng (doanh thu) và

Mục đích của việc phân tích mối quan hệ giữa chi phí,khối lượng (doanh thu) và

Các khái niệm cơ bản sử dụng trong phân tích mối quan hệ (CVP)

- Số dư đảm phí (SDĐP)

- Tỷ lệ SDĐP

- Cơ cấu chi phí

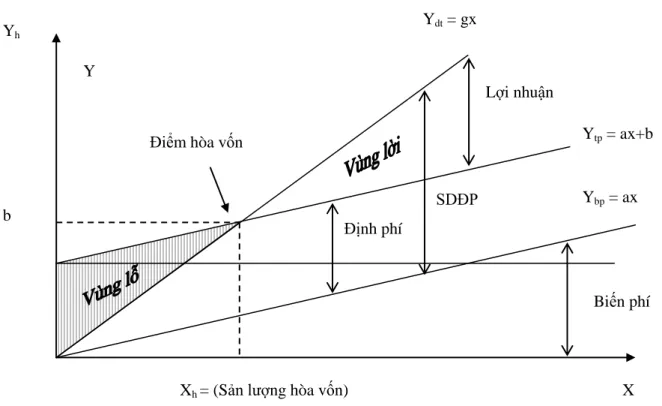

Khi kinh doanh không hoạt động, sản lượng X = 0 lợi nhuận kinh doanh P = -b, tổn thất kinh doanh bằng chi phí không đổi. Cơ cấu chi phí là mối quan hệ giữa tỷ trọng của từng loại chi phí biến đổi (CPKB) và chi phí cố định (CPBB) trong tổng chi phí của bất kỳ doanh nghiệp nào. Doanh nghiệp có tỷ lệ CP BB lớn thường là doanh nghiệp có mức đầu tư lớn.

Phân tích điểm hòa vốn

- Điểm hòa vốn

- Khái niệm điểm hòa vốn

- Đồ thị điểm hòa vốn

- Phương pháp xác định điểm hòa vốn

- Phương trình lợi nhuận

- Các thước đo tiêu chuẩn hòa vốn

- Thời gian hoàn vốn

- Tỷ lệ hòa vốn

- Doanh thu an toàn

Tọa độ này là giao điểm của hai đường cong: doanh thu và chi phí. Việc xác định điểm tới hạn có ý nghĩa quan trọng đối với hoạt động sản xuất kinh doanh trong cơ chế thị trường cạnh tranh. Về mặt toán học, điểm hòa vốn là điểm mà đường cong doanh thu gặp đường tổng chi phí.

Vì vậy kết quả tại điểm hòa vốn là ẩn số của hai phương trình mà hai đường này biểu thị. Do đó, doanh thu hòa vốn là sản phẩm của sản lượng hòa vốn với giá bán trên mỗi đơn vị. Ngoài khối lượng hòa vốn và doanh thu hòa vốn, điểm hòa vốn còn được nhìn nhận ở một góc độ khác: chất lượng của điểm hòa vốn.

Thời gian hòa vốn là số ngày cần thiết để đạt được doanh số hòa vốn trong một kỳ kinh doanh, thường là một năm. Thu nhập an toàn còn được gọi là số dư an toàn và được xác định bằng chênh lệch giữa thu nhập hoạt động trong kỳ và thu nhập hòa vốn. Mức doanh thu an toàn = Mức doanh thu đạt - Mức doanh thu hòa vốn.

Doanh thu an toàn phản ánh mức độ doanh thu được thực hiện vượt ngưỡng lợi nhuận như thế nào.

Đòn bẩy kinh doanh

Cơ cấu sản phẩm tiêu thụ và giá bán sản phẩm của doanh nghiệp

- Phân tích điểm hòa vốn trong mối quan hệ với cơ cấu sản phẩm tiêu thụ

- Phân tích điểm hòa vốn trong mối quan hệ với giá bán sản phẩm của doanh

Hạn chế của mô hình phân tích mối quan hệ CVP

Việc phân tích chính xác chi phí của công ty thành biến đổi và cố định là rất khó, do đó việc phân chia chi phí hỗn hợp thành các yếu tố biến đổi và cố định lại càng khó khăn hơn và việc phân chia chi phí này chỉ mang tính tương đối. Khi tính điểm hòa vốn, hàng tồn kho không thay đổi, nghĩa là khối lượng sản xuất bằng khối lượng bán ra, điều này có thể không đúng trong thực tế. Như chúng ta đã biết, khối lượng sản phẩm tiêu thụ không chỉ phụ thuộc vào số lượng sản phẩm sản xuất ra mà còn phụ thuộc vào việc tổ chức tiêu thụ sản phẩm như ký kết hợp đồng mua bán với khách hàng, các chiến dịch tiếp thị, tiếp thị, quảng cáo, vận chuyển, tình hình thanh toán.

Năng lực sản xuất như máy móc, thiết bị và nhân công không thay đổi trong phạm vi liên quan. Điều này không đúng vì nhu cầu của doanh nghiệp là phải luôn bám sát thị trường. Để hoạt động hiệu quả và kiếm được nhiều lợi nhuận, các công ty phải luôn đổi mới.

Ví dụ: máy móc và thiết bị cải tiến (điều này có thể làm giảm lực lượng lao động...) - Giá bán sản phẩm không đổi. Tuy nhiên, giá bán không chỉ do doanh nghiệp ấn định mà còn phụ thuộc vào mối quan hệ cung cầu trên thị trường.

MỘT SỐ NÉT KHÁI QUÁT VỀ CÔNG TY TNHH MTV

Sơ ơ ư sau

Ch

Những thuận lợi và khó khăn của công ty TNHH MTV Thuyền viên VIPCO

PHÂN TÍCH MỐI QUAN HỆ CVP TẠI CÔNG TY TNHH

Tình hình biến động về doanh thu qua các năm tại công ty TNHH MTV Thuyền

- Chi phí khả biến

- Chi phí nhân công trực tiếp (CPNCTT)

- Biến phí sản xuất chung

- Bảng tổng hợp biến phí sản xuất và tỉ trọng của từng hoạt động so với doanh

- Chi phí bất biến

- Định phí sản xuất chung

- Định phí quản lí doanh nghiệp

- Tổng hợp chi phí

- Báo cáo thu nhập theo cách ứng xử của chi phí

- Hoạt động cung ứng thuyền viên

- Hoạt động cho thuê thuyền viên

- Số dư đảm phí (SDĐP) và tỉ lệ số dư đảm phí

- Cơ cấu chi phí

- Các thước đo tiêu chuẩn hòa vốn

- Doanh thu hòa vốn

- Thời gian hòa vốn

- Bảng đánh giá hiệu quả sử dụng chi phí tại công ty TNHH MTV Thuyền viên

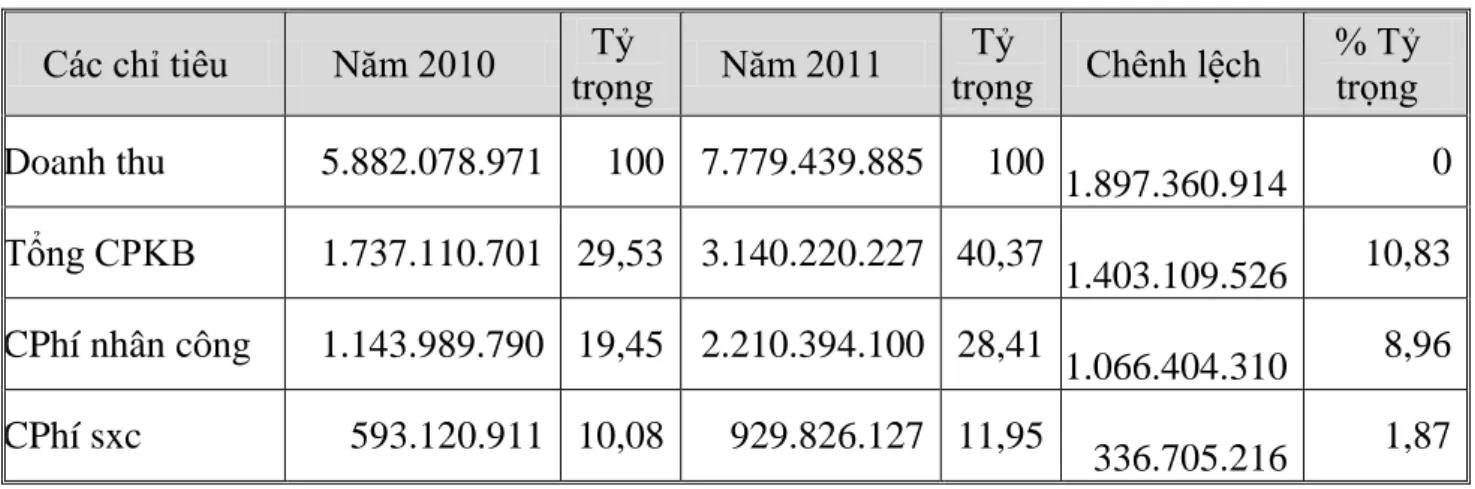

Hoạt động kinh doanh của Công ty chủ yếu ở hai lĩnh vực: cung cấp thuyền viên cho Công ty cổ phần vận tải xăng dầu VIPCO và cho thuê thuyền viên. Vì vậy chúng ta đi vào nghiên cứu chi phí nhân công trực tiếp của từng hoạt động. Chi phí nhân công trực tiếp từ hoạt động thuê thuyền viên chiếm 56,67%, cao hơn 13,34% so với hoạt động cung cấp thuyền viên.

Tuy nhiên, mặc dù chi phí nhân công trong hoạt động cho thuê thuyền viên tăng nhưng do chi phí nhân công trong hoạt động cung ứng thuyền viên tăng nên tỷ trọng chi phí nhân công trong hoạt động cho thuê thuyền viên lại giảm. Chi phí nhân công trực tiếp ở cả hai lĩnh vực hoạt động đều chiếm tỷ lệ rất cao trong tổng chi phí biến đổi và có xu hướng tăng nhanh qua 2 năm như đã phân tích ở trên, đặc biệt là trong hoạt động cho thuê thuyền viên. Qua bảng số liệu so sánh giữa 2 năm có thể thấy, cùng với những biến động của nền kinh tế, hoạt động cung ứng thuyền viên của công ty bị ảnh hưởng rất lớn.

Tuy nhiên, chi phí nhân công trực tiếp tính vào chi phí biến đổi và chi phí quản lý cố định tăng lên là nguyên nhân khiến lợi nhuận hoạt động tuy tăng so với năm 2010 nhưng vẫn âm. Nhìn vào bảng thu nhập ta thấy việc kinh doanh cho thuê thuyền viên hiệu quả hơn việc kinh doanh cung cấp thuyền viên. Tuy nhiên, cũng như trong hoạt động cung ứng, do chi phí nhân công trực tiếp tăng nên dù lợi nhuận có tăng nhưng lợi nhuận ròng vẫn dừng ở con số âm.

Số liệu trên cho thấy hoạt động sản xuất kinh doanh của công ty không đạt được kết quả tốt trong năm 2011. Nhìn vào bảng số liệu ta thấy hoạt động kinh doanh của công ty không có lãi. Nếu doanh số bán hàng tăng cùng một lượng thì hai hoạt động sẽ thu được lợi nhuận khác nhau.

![Bảng 2: Chi phí nhân công trực tiếp năm 2011:[4]](https://thumb-ap.123doks.com/thumbv2/1libvncom/10317647.0/42.892.109.832.832.1022/bảng-chi-phí-nhân-công-trực-tiếp-2011.webp)

MỘT SỐ BIỆN PHÁP NÂNG CAO HIỆU QUẢ SẢN XUẤT

- Cơ sở thực hiện biện pháp

- Mục đích của biện pháp

- Nội dung thực hiện

- Dự tính kết quả đạt được

- Giải pháp tăng doanh thu

Công ty phải giảm thiểu chi phí thu hút khách hàng nếu họ chỉ là những khách hàng nhỏ, tạm thời. Bạn có thể giảm thiểu chi phí của các dịch vụ thuê ngoài như điện, nước, giấy in, mực in và hóa đơn điện thoại bằng cách phát động phong trào tiết kiệm trên toàn công ty. Các khoản chi cho cán bộ công ty đi công tác cũng phải được kiểm soát chặt chẽ hơn.

Để tiết kiệm chi phí quản lý doanh nghiệp, công ty phải thực hiện các biện pháp sau:. Công ty nên tổ chức các buổi đào tạo nhằm nâng cao nhận thức và trách nhiệm giúp nhân viên nhận ra rằng tiết kiệm chi phí cũng mang lại nhiều lợi nhuận hơn cho công ty. Ngoài ra, chi phí nhân công cho nhân viên quản lý cũng là yếu tố khiến chi phí quản lý tăng cao.

Sau khi thực hiện các giải pháp tiết kiệm chi phí quản lý doanh nghiệp, chúng tôi đạt được kết quả như sau: Bằng cách này, hiệu quả chi phí được cải thiện so với trước khi thực hiện biện pháp. Hoạt động kinh doanh của công ty không hiệu quả, doanh thu tăng nhưng chi phí cũng tăng nên lợi nhuận thấp.

Tiết kiệm chi phí quản lý doanh nghiệp nhằm cải thiện tình hình tài chính.

![Bảng 15: Bảng kê chi tiết chi phí quản lý doanh nghiệp năm 2011 :[4]](https://thumb-ap.123doks.com/thumbv2/1libvncom/10317647.0/55.892.143.784.328.560/bảng-bảng-tiết-phí-quản-doanh-nghiệp-2011.webp)

![Bảng 1: Tình hình doanh thu:[4]](https://thumb-ap.123doks.com/thumbv2/1libvncom/10317647.0/41.892.159.778.345.877/bảng-1-tình-hình-doanh-thu-4.webp)

![Bảng 3: Bảng xét tỷ trọng nhân công trực tiếp qua 2 năm:[4]](https://thumb-ap.123doks.com/thumbv2/1libvncom/10317647.0/43.892.116.823.149.340/bảng-bảng-xét-trọng-nhân-công-trực-tiếp.webp)

![Bảng 4: Biến phí sản xuất chung:[4]](https://thumb-ap.123doks.com/thumbv2/1libvncom/10317647.0/43.892.136.797.929.1130/bảng-4-biến-phí-sản-xuất-chung-4.webp)

![Bảng 6: Tỉ trọng hoạt động cho thuê thuyền viên so với doanh thu:[4]](https://thumb-ap.123doks.com/thumbv2/1libvncom/10317647.0/45.892.100.828.191.433/bảng-tỉ-trọng-hoạt-động-thuê-thuyền-viên.webp)

![Bảng 7: Định phí sxc của từng loại hoạt động:[4]](https://thumb-ap.123doks.com/thumbv2/1libvncom/10317647.0/45.892.168.789.907.1096/bảng-7-định-phí-sxc-loại-hoạt-động.webp)

![Bảng 8: Định phí QLDN của từng lĩnh vực hoạt động:[5]](https://thumb-ap.123doks.com/thumbv2/1libvncom/10317647.0/46.892.156.778.736.922/bảng-định-phí-qldn-lĩnh-vực-hoạt-động.webp)