Giải pháp mở rộng tín dụng tiêu dùng tại Ngân hàng TMCP Ngoại thương Chi nhánh Quảng Bình..87. Đây cũng chính là lý do tôi chọn đề tài “Giải pháp mở rộng tín dụng tiêu dùng tại Chi nhánh Ngân hàng TMCP Ngoại thương tỉnh Quảng Bình”. Điều tra, đánh giá thực trạng cho vay tín dụng tiêu dùng tại Ngân hàng TMCP Ngoại thương Quảng Bình trong kỳ.

Đối tượng nghiên cứu: Đề tài tập trung nghiên cứu lý thuyết về hệ thống tín dụng tiêu dùng và các giải pháp mở rộng tín dụng tiêu dùng tại chi nhánh Ngân hàng TMCP Ngoại thương Quảng Bình. Phạm vi nghiên cứu: Việc mở rộng tín dụng tiêu dùng bao trùm nhiều đối tượng. Phương pháp phân tích: Sử dụng các phương pháp thống kê, phân tích, tổng hợp để phân tích, đánh giá thực trạng hoạt động tín dụng tiêu dùng tại Ngân hàng TMCP Ngoại thương, Chi nhánh Quảng Bình.

MỘT SỐ VẤN ĐỀ LÝ LUẬN CƠ BẢN VỀ TÍN DỤNG TIÊU

Tổng quan về tín dụng tiêu dùng

- Sự hình thành hoạt ñộng tín dụng tiêu dùng

- Khái ni ệ m và ñặ c ñ i ể m c ủ a tín d ụ ng tiêu dùng

- Phân loại tín dụng tiêu dùng

- Căn cứ vào mục ñích vay

- Căn cứ vào phương thức hoàn trả

- Căn cứ vào hình thức vay

- Vai trò của tín dụng tiêu dùng

Cho vay tiêu dùng là loại hình dịch vụ giúp ngân hàng thương mại thu hút được khách hàng cá nhân. So với các nước phát triển, tỷ trọng cho vay tiêu dùng ở Việt Nam vẫn còn quá nhỏ. Lãi suất cho vay tiêu dùng vẫn còn khá cao so với lãi suất cho vay kinh doanh.

Vay tiêu dùng không trả góp: khách hàng chỉ thanh toán ngân hàng một lần khi đến hạn. Do những điểm yếu nêu trên, nhiều ngân hàng rất thận trọng với các khoản cho vay tiêu dùng gián tiếp. Trong cho vay tiêu dùng trực tiếp, ngân hàng có thể tận dụng lợi thế của nhân viên cho vay.

Các vấn ñề cơ bản về mở rộng tín dụng tiêu dùng

- Quan niệm mở rộng tín dụng tiêu dùng

- Tiêu chí ñánh giá mở rộng tín dụng tiêu dùng

- Dư nợ cho vay tiêu dùng

- Số lượng khách hàng vay tiêu dùng

- Dư nợ cho vay tiêu dùng bình quân trên khách hàng và Tốc ñộ

- Sự ña dạng của sản phẩm, chủng loại cho vay

- Tăng trưởng trong thu nhập cho vay tiêu dùng

- Các nhân tố ảnh hưởng ñến việc mở rộng tín dụng tiêu dùng của

- Nhóm các nhân tố bên trong ngân hàng

- Nhóm các nhân tố bên ngoài tác ñộng ñến ngân hàng

Hai chỉ số này cho phép đánh giá tốc độ mở rộng hoạt động tín dụng tiêu dùng của ngân hàng sau mỗi thời kỳ. Trong cho vay tiêu dùng, số lượng khách hàng được thể hiện thông qua số lượng khoản vay tiêu dùng mà ngân hàng cung cấp cho khách hàng. Thu nhập từ cho vay tiêu dùng bao gồm lãi vay và phí thu được.

Định hướng phát triển của ngân hàng là điều kiện để phát triển hoạt động cho vay tiêu dùng. Ngược lại, nếu các ngân hàng muốn phát triển hoạt động cho vay tiêu dùng sẽ chuẩn bị những chiến lược cụ thể để thu hút họ. Việc cho vay tiêu dùng có thực hiện được hay không còn phụ thuộc vào người điều hành, đó là nhân viên ngân hàng.

Sự cần thiết mở rộng tín dụng tiêu dùng tại Việt Nam hiện nay

- Hoạt ñộng cho vay tiêu dùng tại một số nước

- Hoạt ñộng cho vay tiêu dùng tại Trung Quốc

- Hoạt ñộng cho vay tiêu dùng tại các NHTM Châu Âu

- Bài học kinh nghiệm rút ra ñối với các NHTM tại Việt Nam

Vì vậy, cho vay tiêu dùng là lĩnh vực tiềm năng được các ngân hàng khai thác trong thời gian tới. Như vậy, tiềm năng trong lĩnh vực cho vay tiêu dùng là rất lớn, mở ra cơ hội cho hoạt động của các ngân hàng thương mại. Dịch vụ tín dụng tiêu dùng ngày càng mở rộng và được khuyến khích phát triển tại các ngân hàng thương mại Trung Quốc.

Ngân hàng Phát triển Phù Đổng Thượng Hải cũng là một trong những ngân hàng tại Trung Quốc nhanh chóng có dịch vụ tín dụng tiêu dùng phát triển cao. Mỗi quốc gia đều có một hệ thống quản lý hành chính đối với hoạt động cho vay tiêu dùng. Ở hầu hết các nước, các ngân hàng ngày càng quan tâm đến việc phát triển tín dụng tiêu dùng trong hoạt động cho vay chung của mình.

THỰC TRẠNG HOẠT ĐỘNG TÍN DỤNG TIÊU DÙNG CỦA

Đặc ñiểm hoạt ñộng của NH ảnh hưởng ñến mở rộng tín dụng tiêu dùng.34

- Cơ cấu tổ chức của ngân hàng TMCP VCB.QB

- Tình hình ho ạ t ñộ ng c ủ a ngân hàng TMCP VCB.QB

- Nghiệp vụ huy ñộng vốn

- Nghiệp vụ cấp tín dụng và ñầu tư

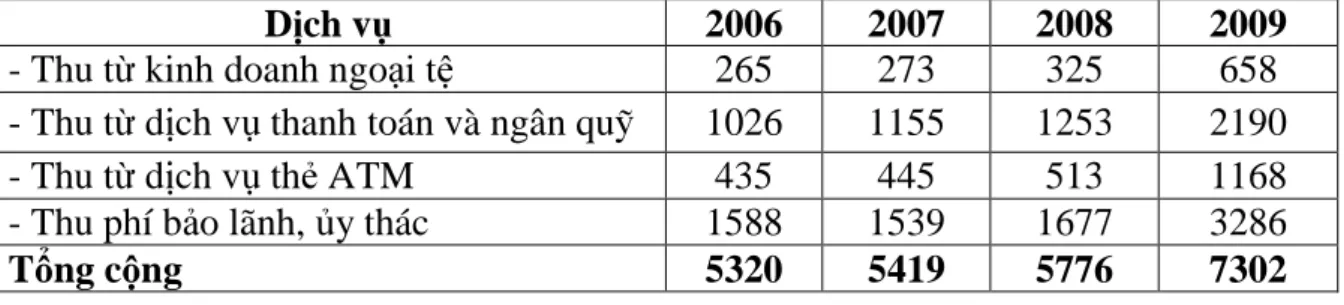

- Các hoạt ñộng dịch vụ khác của Ngân hàng TMCP Ngoại thương

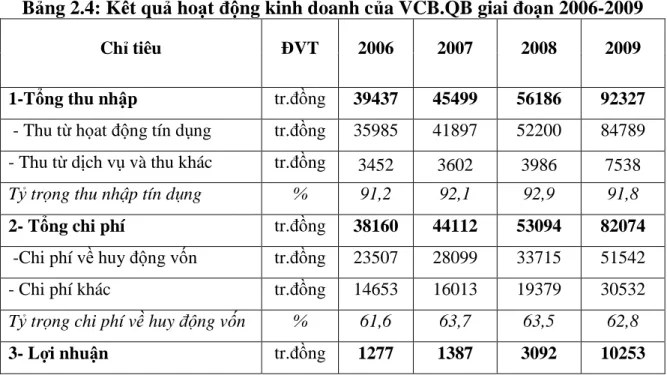

- Kết quả kinh doanh của VCB.QB

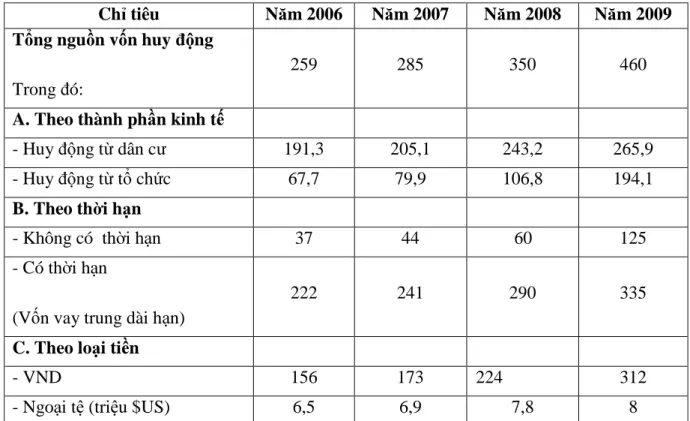

Ngân hàng TMCP VCB.QB luôn chú trọng đến công tác huy động vốn, coi đây là nhiệm vụ trọng tâm và có ý nghĩa quyết định giải quyết nhiệm vụ kinh doanh của chi nhánh, trong thời gian qua, bằng nhiều biện pháp chủ động, chủ động, sáng tạo trong huy động vốn từ các tổ chức kinh tế, các tổ chức khác và mọi tầng lớp nhân dân chủ động trong hoạt động kinh doanh cũng như đóng góp tích cực vào sự nghiệp công nghiệp hóa, hiện đại hóa. Nguồn huy động chủ yếu là nội tệ, ngoại tệ chiếm tỷ trọng thấp, năm 2009 huy động ngoại tệ đạt 8 triệu USD, tương đương khoảng 23,8% tổng vốn huy động. Nguồn huy động vốn của chi nhánh chủ yếu từ nguồn tiền gửi của dân cư, tuy nhiên trong những năm gần đây tốc độ huy động vốn từ tổ chức tăng lên có xu hướng tăng nhanh hơn huy động từ dân cư cả về mặt tương đối.

Là tỉnh chủ yếu sản xuất nông nghiệp, công nghiệp, dịch vụ phát triển chậm, thu nhập bình quân đầu người thấp, huy động vốn mang tính cục bộ. Tuy nhiên, nhờ có nhiều biện pháp đồng bộ, linh hoạt nên huy động vốn đã đạt được nhiều kết quả. Đa dạng hóa các hình thức huy động vốn, tạo ra nhiều sản phẩm tiền gửi đáp ứng nhu cầu khách hàng: ngoài các hình thức huy động vốn thông thường, sở đã tổ chức các hình thức huy động vốn khác như: tiết kiệm có thưởng, tiết kiệm trả lãi trước và đặc biệt là phát hành kỳ phiếu, chứng chỉ tiền gửi với nhiều loại điều kiện và lãi suất hấp dẫn.

Tăng cường công tác thông tin, quảng cáo nhằm nâng cao uy tín của ngân hàng, quảng cáo các sản phẩm, dịch vụ mới; Cải tiến thủ tục giao dịch nhanh chóng, thuận tiện cho người gửi tiền, kết hợp huy động vốn với các dịch vụ, dịch vụ ngân hàng khác. Cung cấp chính sách lãi suất tiền gửi hợp lý, phù hợp với mọi thời điểm, mọi thời điểm, đảm bảo tính cạnh tranh và lợi ích kinh doanh, lợi ích cho người gửi tiền. Khuyến khích cán bộ ngân hàng huy động tiền gửi có lợi ích vật chất, tranh giành tiền thưởng, hợp đồng cho cán bộ.

Tuy nhiên, sự bất cập về khoảng thời gian giữa vốn huy động và vốn vay, đặc biệt trong tình huống huy động vốn trong nước không đáp ứng đầy đủ nhu cầu vốn sẽ là vấn đề ảnh hưởng tới việc mở rộng hoạt động của chi nhánh tín dụng tiêu dùng. VCB.QB ngoài hoạt động kinh doanh huy động tiền gửi (mở sổ tiết kiệm, thanh toán, tiền gửi có kỳ hạn…) và kinh doanh tín dụng, còn không ngừng phát triển các dịch vụ thanh toán khác phục vụ nhu cầu ngày càng cao của khách hàng như: chuyển khoản dịch vụ thanh toán, dịch vụ thu hộ tiền (điện, tài khoản điện thoại Viettel…), dịch vụ ngân quỹ (két, két sắt, đếm tiền…), thẻ ATM, giao dịch thanh toán xuất nhập khẩu, chuyển tiền bằng CMND, kinh doanh ngoại hối. Nguồn: Báo cáo kinh doanh VCB.QB). Hoạt động bán lẻ và dịch vụ khách hàng tại Chi nhánh có bước phát triển vượt bậc với sự hỗ trợ của công nghệ.

Thực trạng mở rộng tín dụng tiêu dùng tại Ngân hàng TMCP Ngoại thương, Chi nhánh Quảng Bình.

Thực trạng mở rộng tín dụng tiêu dùng tại Ngân hàng TMCP Ngoại

- Khái quát tình hình tín dụng tiêu dùng tại VCB.QB

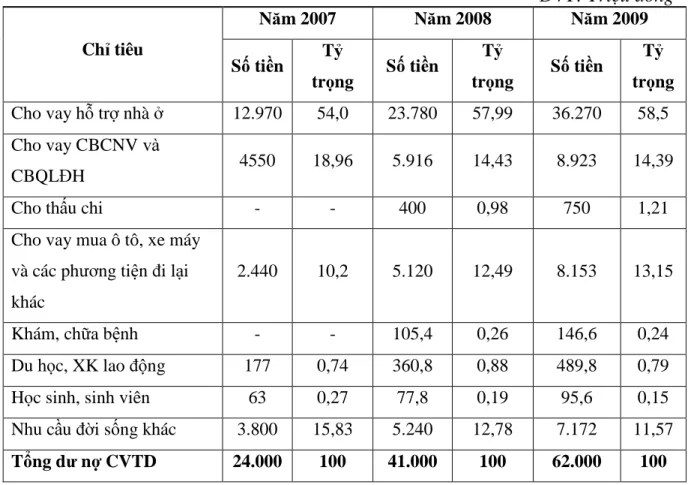

- Các sản phẩm cho vay tiêu dùng tại VCB.QB

- Quy trình cho vay tiêu dùng

- Phân tí ch c ơ c ấ u cho vay tiêu dù ng tạ i VCB.QB

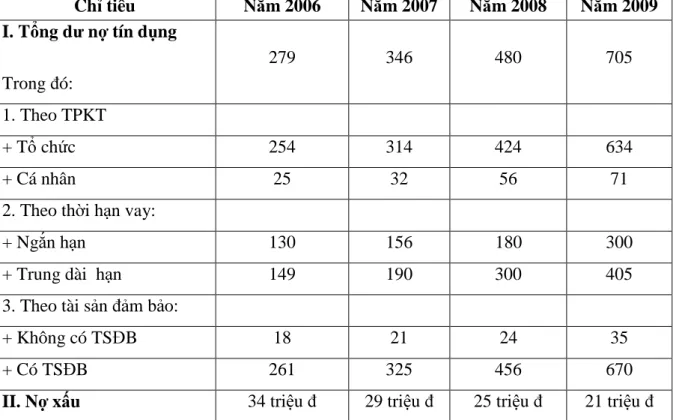

- Cho vay tiêu dùng theo thời hạn vay

- Cho vay tiêu dùng phân theo hình thức ñảm bảo

- Thực trạng mở rộng tín dụng tiêu dùng tại Ngân hàng TMCP Ngoại

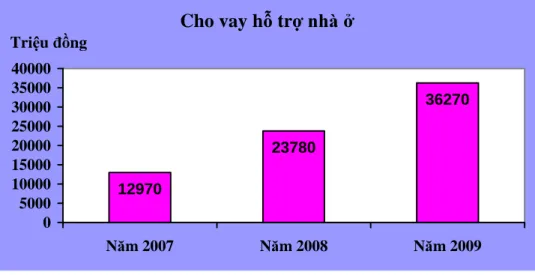

- Tăng trưởng dư nợ cho vay tiêu dùng tại VCB.QB

- Tăng trưởng số lượng khách hàng vay tiêu dùng

- Dư nợ cho vay tiêu dùng bình quân trên khách hàng và Tốc ñộ

- Mở rộng ñối tượng khách hàng

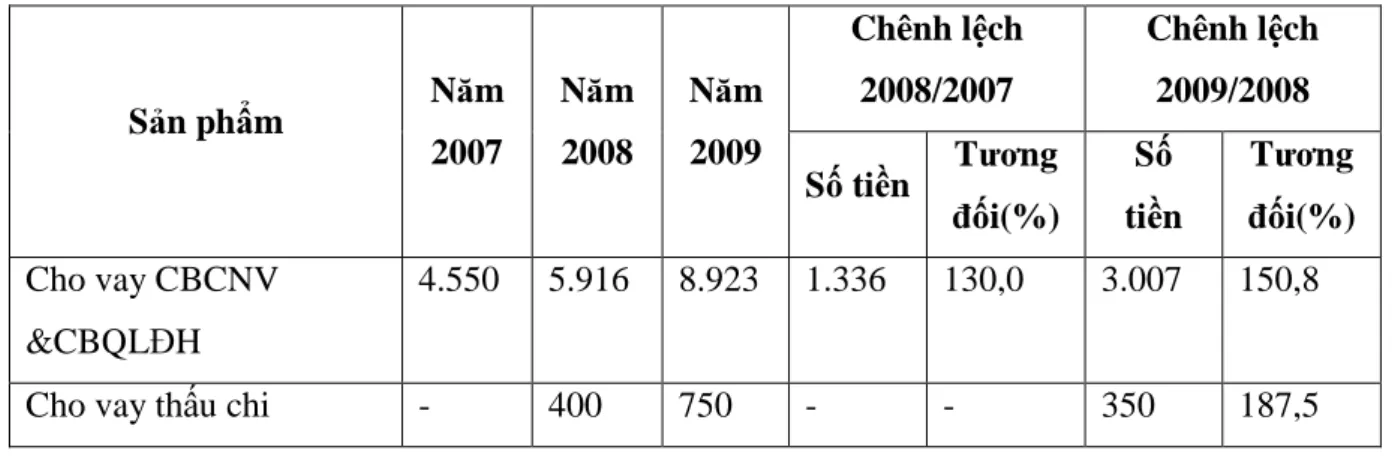

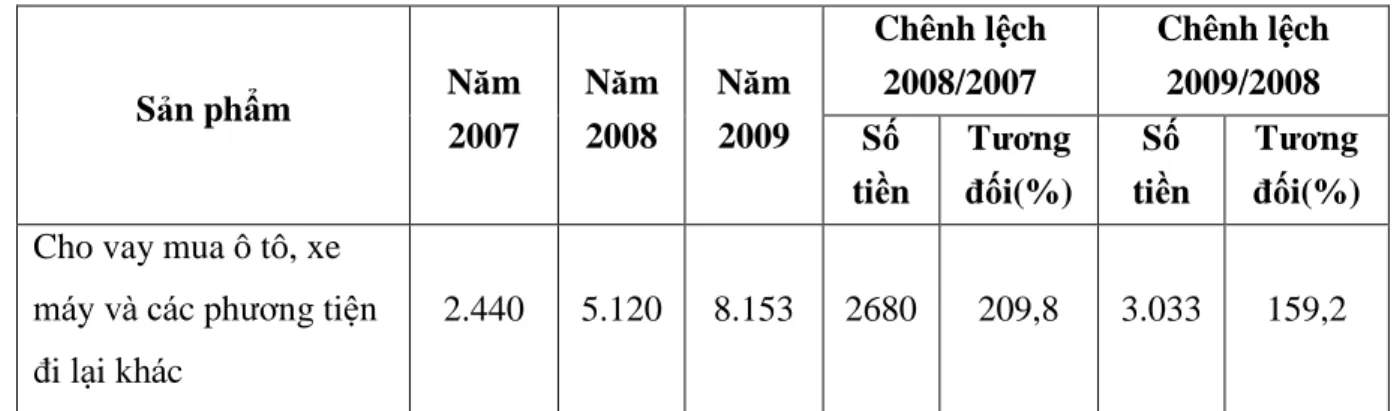

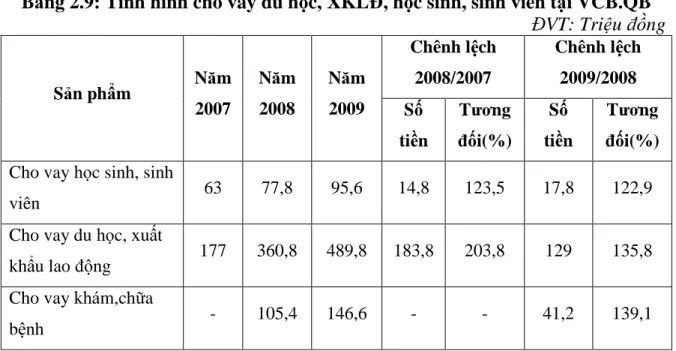

- Đa dạng hóa các sản phẩm cho vay tiêu dùng

- Hoàn thiện chính sách thu hút khách hàng

- Hoàn thiện Phương pháp quản trị khoản vay tiêu dùng

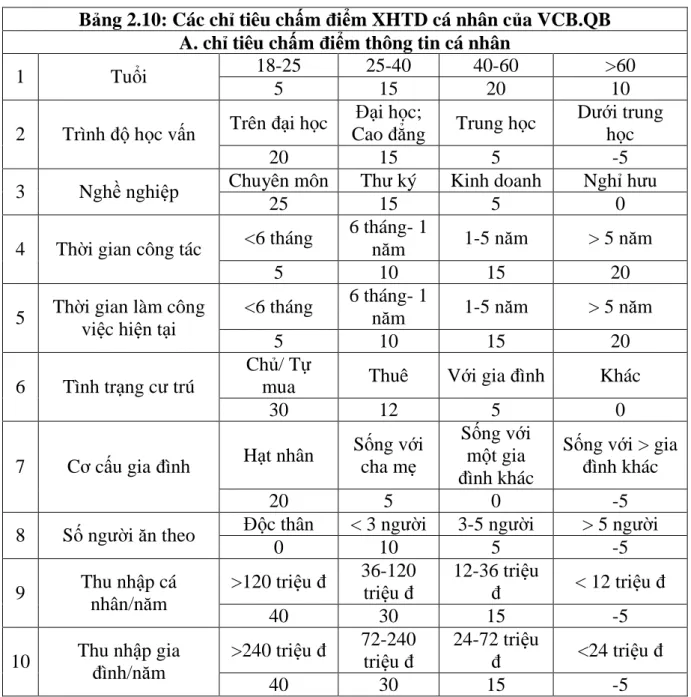

- Hoàn thiện chính sách xếp hạng tín dụng cá nhân

- Các giải pháp hỗ trợ

- Nâng cao công tác ñào tạo phát triển nguồn nhân lực

- Nhóm giải pháp hiện ñại hóa cơ sở vật chất, mở rộng mạng lưới

Số tiền cho vay: phù hợp với khả năng tài chính của khách hàng và tỷ lệ khoản vay trên tài sản của VCB.QB. Đây là cam kết của ngân hàng trong việc cho vay đối với khách hàng. Chi nhánh VCB.QB luôn chú trọng mở rộng đối tượng khách hàng và phạm vi cho vay tiêu dùng.

Điều này chứng tỏ hoạt động cho vay tiêu dùng của Chi nhánh ngày càng thu hút được nhiều khách hàng. Dư nợ cho vay tiêu dùng bình quân một khách hàng tại VCB.QB. Dư nợ cho vay bình quân một khách hàng tại chi nhánh tăng dần qua các năm chứng tỏ hoạt động tín dụng tiêu dùng tại chi nhánh ngày càng được mở rộng.

Điều này chứng tỏ ngân hàng đã tập trung phát triển các sản phẩm tiêu dùng mới đáp ứng nhu cầu khách hàng. Cho vay tiêu dùng đã giúp các khách hàng của Chi nhánh làm quen và sử dụng các dịch vụ, tiện ích do Chi nhánh cung cấp. Cho vay tiêu dùng mang lại cơ hội tiếp thị và quảng cáo cho ngân hàng, đồng thời phục vụ khách hàng rất hiệu quả.

Hoạt ñộng cho vay tiêu dùng tại Chi nhánh dù ñã có nhiều chuyển biến, phát triển rõ rệt, nhưng vẫn chưa ñáng kể so với nhu cầu của khách hàng. Một trong những hạn chế của hoạt ñộng mở rộng tín dụng tiêu dùng mà Chi nhánh gặp phải có nguyên nhân từ phía khách hàng. Chi nhánh nên linh hoạt về mức cho vay ñối với từng ñối tượng khách hàng.

Mục đích của tín dụng tiêu dùng là đáp ứng ngay nhu cầu vốn của khách hàng. Đối với các ngân hàng, nó có thể mở rộng hoạt động cho vay tiêu dùng và thu hút nhiều khách hàng hơn. Những khách hàng thường xuyên hiện tại mà Chi nhánh cung cấp các khoản vay tiêu dùng (chẳng hạn như giáo viên, cảnh sát và người lao động có thu nhập cố định) chỉ chiếm một phần rất nhỏ trong dân số.

Dư nợ cho vay tiêu dùng ngày càng tăng nhanh, số lượng khách hàng ngày càng tăng. Chi nhánh có thể phát triển các sản phẩm cho vay tiêu dùng dành cho khách hàng có tài khoản tiền gửi tại ngân hàng: như thấu chi, phát hành thẻ tín dụng.