HOẠT ĐỘNG KẾ TOÁN VÀ THANH TOÁN ĐẦY ĐỦ VỚI NGƯỜI MUA VÀ BÁN TẠI CÔNG TY TNHH. Nội dung hướng dẫn: Hoàn thiện công việc kế toán thanh toán với người mua, người bán tại Công ty TNHH Xây dựng Thương mại Bách Tín Phát.

Các hình thức thanh toán

CƠ SỞ LÝ LUẬN CHUNG VỀ THANH TOÁN THANH TOÁN VỚI NGƯỜI MUA, BÁN TRONG DOANH NGHIỆP VỪA VÀ NHỎ. Nội dung kế toán thanh toán với người mua doanh nghiệp vừa và nhỏ.

Nội dung kế toán thanh toán với người mua trong doanh nghiệp vừa

Nguyên tắc kế toán thanh toán với người mua

Chứng từ, tài khoản và sổ sách trong kế toán thanh toán với người mua

Đánh giá lại các khoản phải thu khách hàng là các khoản mục tiền tệ phát sinh có gốc ngoại tệ tại thời điểm lập báo cáo tài chính (trong trường hợp tỷ giá ngoại tệ tăng so với tỷ giá sổ kế toán). Đánh giá lại các khoản phải thu khách hàng là các khoản mục tiền tệ có gốc ngoại tệ tại thời điểm lập báo cáo tài chính (trong trường hợp tỷ giá ngoại tệ giảm so với tỷ giá sổ kế toán).

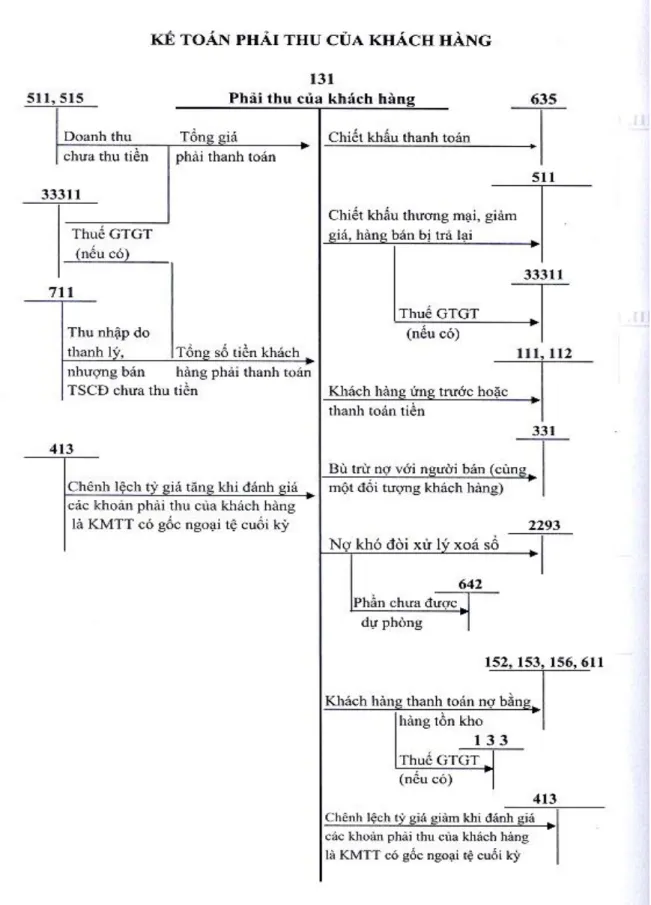

Kế toán các nghiệp vụ kinh tế phát sinh liên quan đến thanh toán với

Kế toán các giao dịch tài chính phát sinh liên quan đến thanh toán với người mua trong công ty. Hạch toán chiết khấu thương mại, giảm giá hàng bán.. a) Nếu số tiền chiết khấu thương mại, giảm giá hàng bán được ghi trực tiếp trên hoá đơn bán hàng thì kế toán phản ánh doanh thu theo giá trừ đi khoản chiết khấu, chiết khấu (ghi theo sổ sách chiết khấu thương mại, giảm giá hàng bán). doanh thu) ) và không phản ánh riêng các khoản chiết khấu và giảm giá; .

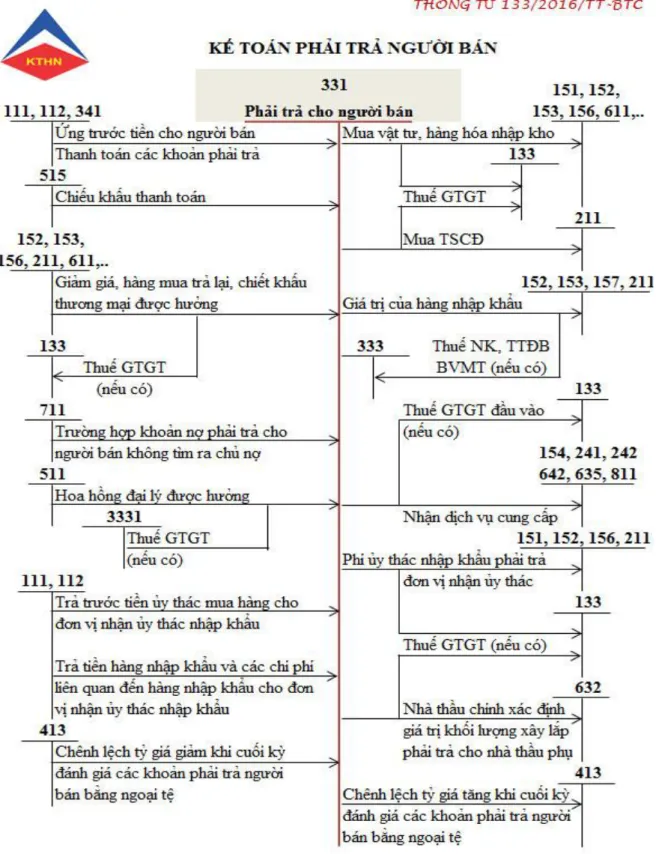

Nội dung kế toán thanh toán với người bán

Nguyên tắc kế toán thanh toán với người bán

Các chứng từ, tài khoản, sổ sách dùng để hạch toán các khoản thanh toán với nhà cung cấp.

Chứng từ, tài khoản và sổ sách sử dụng trong kế toán thanh toán với

Đánh giá lại khoản nợ phải trả với người bán là khoản mục tiền tệ có gốc ngoại tệ (trong trường hợp tỷ giá ngoại tệ giảm so với tỷ giá trên sổ sách). Đánh giá lại khoản nợ phải trả với người bán là khoản mục tiền tệ có gốc ngoại tệ (trong trường hợp tỷ giá ngoại tệ tăng so với tỷ giá hạch toán).

Kế toán các nghiệp vụ thanh toán với người bán

Các khoản phải trả cho người bán vật tư, hàng hóa, nhà cung cấp dịch vụ, nhà thầu xây dựng. Có TK 331 - Phải trả người bán (tổng số tiền phải trả nhà thầu phụ bao gồm thuế đầu vào).

Nội dung kế toán các nghiệp vụ thanh toán có liên quan đến ngoại tệ

Tỷ giá và quy định về tỷ giá sử dụng trong kế toán

Nội dung kế toán các hoạt động thanh toán liên quan đến ngoại tệ 1.4.1.

Kế toán các nghiệp vụ thanh toán với người mua, người bán có liên quan

Cuối kỳ kế toán, kế toán điều chỉnh tỷ giá của số dư phải thu và số nợ gốc phải trả bằng ngoại tệ theo tỷ giá bình quân liên ngân hàng tại thời điểm lập Báo cáo tài chính. Ứng dụng hệ thống số sổ cái trong công tác kế toán thanh toán tại doanh nghiệp.

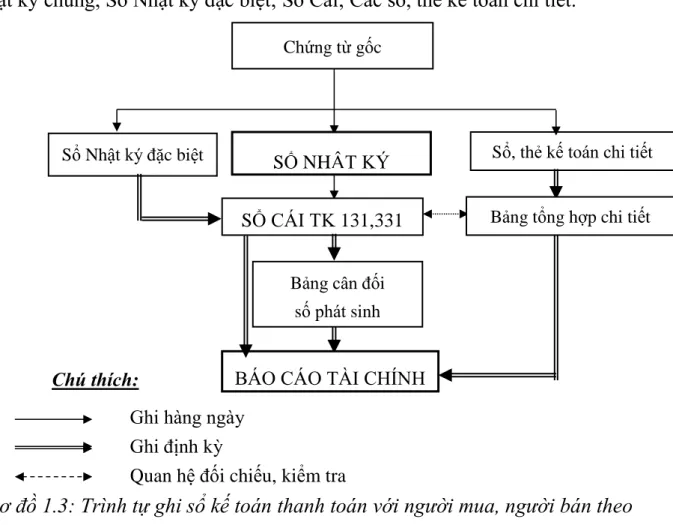

Vận dụng hệ thống số sách kế toán vào công tác kế toán thanh toán trong

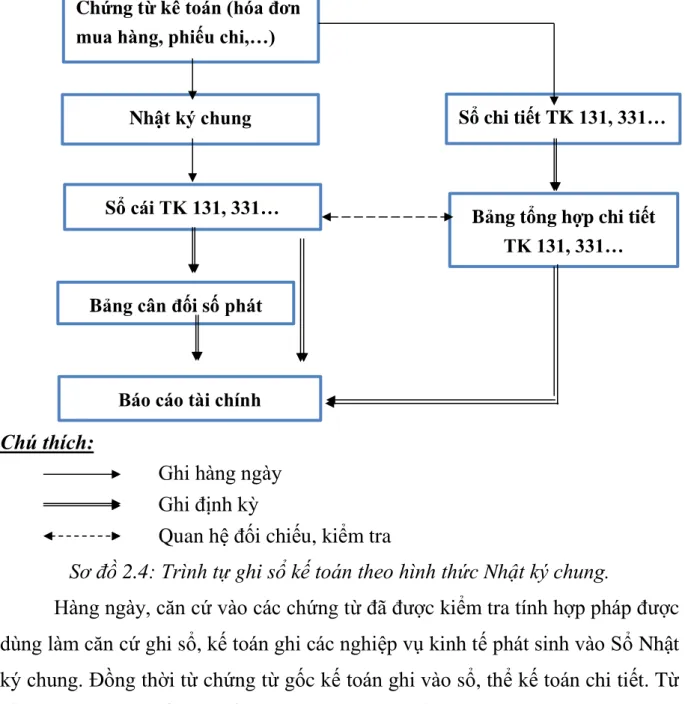

- Hình thức Nhật ký chung

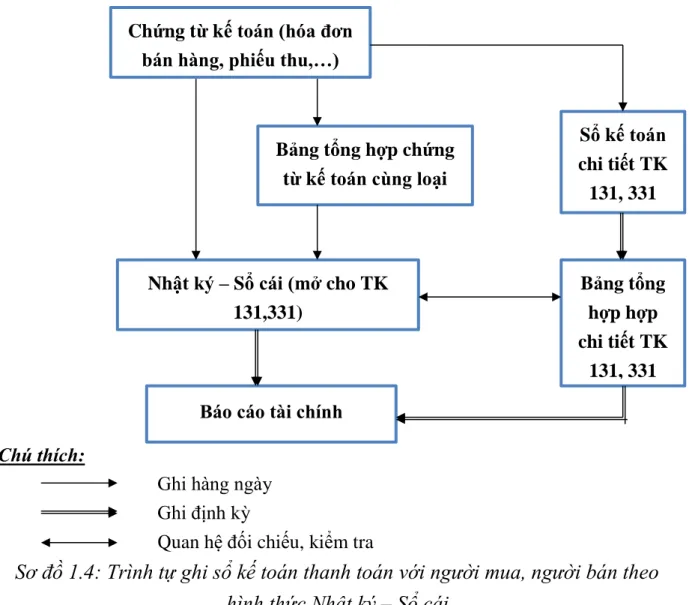

- Hình thức Nhật ký – Sổ cái

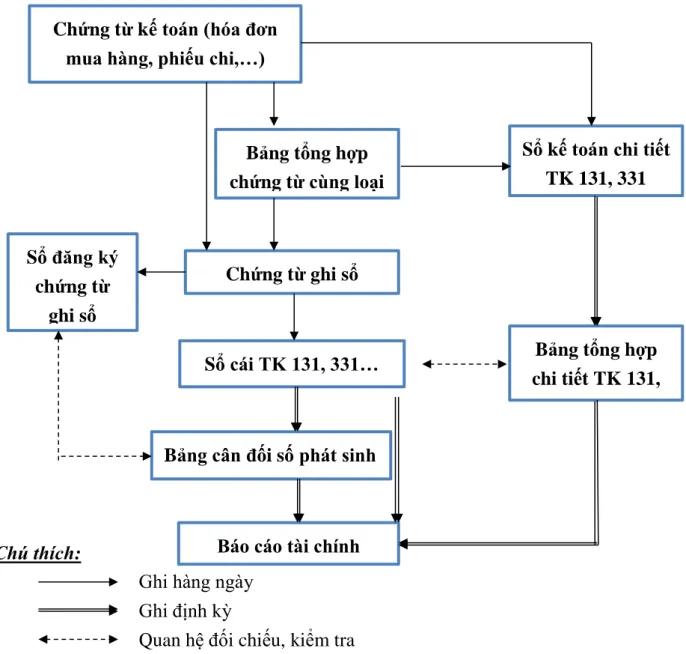

- Đặc điểm kế toán thanh toán theo hình thức Chứng từ ghi sổ

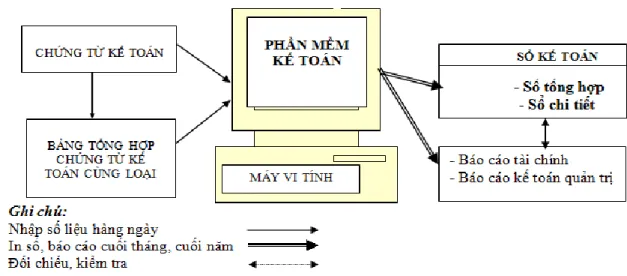

- Đặc điểm kế toán thanh toán theo hình thức kế toán trên máy vi tính

Căn cứ đăng ký Kladde - Ledger là chứng từ kế toán hoặc tổng hợp các chứng từ kế toán cùng loại. Căn cứ vào mẫu này, chứng từ kế toán, chứng từ kế toán (hóa đơn bán hàng, biên lai…) được lập dựa trên chứng từ kế toán gốc. Sổ cái kèm theo sổ sách kế toán sau khi đăng ký lấy số và các chứng từ gốc kèm theo được người quản lý kế toán phê duyệt sẽ là căn cứ để ghi sổ kế toán.

Chứng từ ghi sổ do kế toán viên lập trên cơ sở từng chứng từ kế toán hoặc trên một tập hợp các chứng từ kế toán cùng loại, có nội dung kinh tế giống nhau. Chứng từ đăng ký sổ được đánh số liên tục theo từng tháng, năm (theo số sau trong Sổ chứng từ sổ) và có chứng từ kế toán đính kèm, phải được kế toán trưởng duyệt trước khi ghi vào sổ kế toán. Cuối kỳ, kế toán thực hiện nghiệp vụ khóa sổ (nhập sổ) và lập báo cáo tài chính.

THỰC TRẠNG CÔNG TÁC KẾ TOÁN THANH TOÁN VỚI

Khái quát chung về Công ty TNHH Xây dựng Thương mại Bách Tín Phát

- Quá trình hình thành phát triển của Công ty TNHH Xây dựng Thương mại

- Ngành nghề và đặc điểm hoạt động kinh doanh của công ty

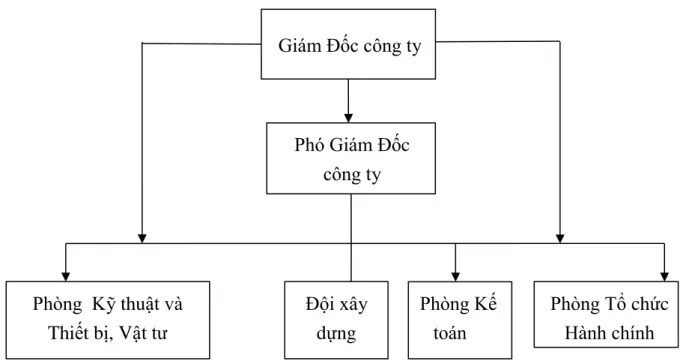

- Tổ chức công tác kế toán tại Công ty TNHH Xây dựng Thương mại Bách

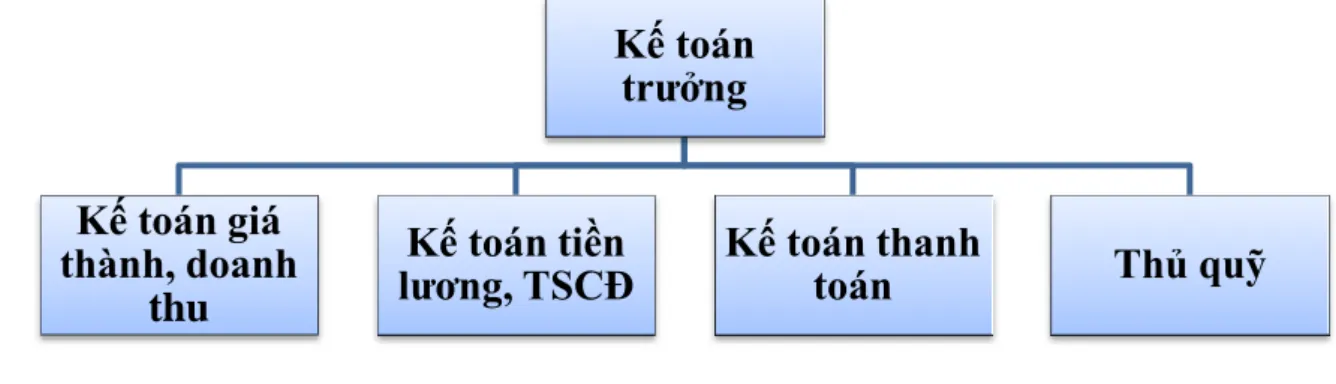

- Tổ chức bộ máy kế toán

- Chế độ kế toán áp dụng tại doanh nghiệp

- Hệ thống sổ sách kế toán và hình thức kế toán áp dụng tại công ty

- Tổ chức lập và phân tích báo cáo kế toán

Là đơn vị tham mưu cho Giám đốc về quản lý tài chính và tổ chức công tác kế toán trong toàn công ty. Tổ chức hoạt động kế toán tại Công ty TNHH Thương mại Xây dựng Bách Tín Phát. Kế toán trưởng: Thực hiện các quy định pháp luật về kế toán, tài chính trong công ty, tổ chức, quản lý bộ máy kế toán và lập báo cáo tài chính.

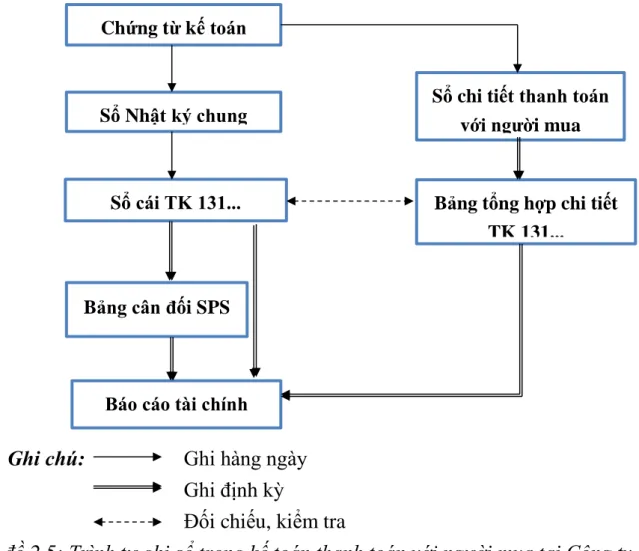

Hệ thống sổ kế toán và biểu mẫu kế toán áp dụng tại công ty. Ghi chép các sổ cái liên quan vào sổ nhật ký kế toán tổng hợp. Thực trạng công tác kế toán, thanh toán với người mua và người bán tại Công ty TNHH Xây dựng Thương mại Bách Tín Phát.

Thực trạng công tác kế toán thanh toán với người mua, người bán tại Công

- Đặc điểm về phương thức thanh toán và hình thức thanh toán với người mua,

- Thực trạng kế toán thanh toán với người mua tại Công ty TNHH Xây

- Thực trạng kế toán thanh toán với người bán tại Công ty TNHH Xây dựng

Thực trạng công tác kế toán thanh toán với khách hàng tại Công ty TNHH Thương mại Xây dựng Bách Tín Phát. Công ty TNHH Xây dựng Thương mại Bách Tín Phát Nguồn số liệu: Phòng Kế toán Công ty TNHH Thương mại Xây dựng Bách Tín Phát). Nguồn số liệu: Phòng Kế toán Công ty TNHH Thương mại Xây dựng Bách Tín Phát) TÀI KHOẢN GIÁ TRỊ GIA TĂNG.

Datakilde: Phòng Kế toán Công ty TNHH Thương mại Xây dựng Bách Tín Phát). ENHED/GENKRIVEREN: Công ty TNHH Thương mại Xây dựng Bách Tín Phát. Betaling đến Công ty Cổ phần Thương mại và Xây dựng Đức Thành##.

ĐƠN VỊ/ĐẠI DIỆN: Công ty TNHH Thương mại Xây dựng Bạch Tín Phát. Một số giải pháp nâng cao công tác kế toán của Công ty TNHH Thương mại Xây dựng Bách Tín Phát.

MỘT SỐ Ý KIẾN ĐỀ XUẤT NHẰM HOÀN THIỆN CÔNG

Đánh giá về công tác kế toán nói chung và công tác kế toán thanh toán nói

- Ưu điểm

- Hạn chế

Ngoài những lợi ích, công tác kế toán, thanh toán với người mua, người bán của Công ty TNHH Thương mại Xây dựng Bách Tín Phát. cũng có nhược điểm. Vì vậy, hoạt động kế toán tại công ty đã hạn chế tối đa sai sót, gian lận. Bên cạnh những kết quả đạt được, công tác kế toán thanh toán tại Công ty TNHH TM Xây dựng Bách Tín Phát còn bộc lộ những hạn chế sau:

Nguyên tắc hoàn thành công việc kế toán thanh toán với người mua và người bán. Giải pháp 4: Sử dụng phần mềm kế toán cho công việc kế toán doanh nghiệp. Công ty vẫn áp dụng kế toán thủ công, làm giảm tiến độ công việc.

Trong thời đại ngày nay, hầu hết các công ty đều đã áp dụng hình thức kế toán này. Việc hạch toán các khoản thanh toán với người mua và người bán có vị trí rất quan trọng trong công tác kế toán của Doanh nghiệp.

Tính tất yếu phải hoàn thiện tổ chức kế toán thanh toán với người mua và

Nguyên tắc của việc hoàn thiện công tác kế toán thanh toán với người mua

Hoàn thiện trên cơ sở tôn trọng cơ chế tài chính, chế độ kế toán Việt Nam hiện hành, phù hợp với các thông tư, nghị định của nhà nước. Việc tổ chức công tác kế toán ở từng đơn vị cụ thể được phép áp dụng, điều chỉnh cho phù hợp với tình hình của từng đơn vị, không rập khuôn một cách máy móc mà chỉ có thể sáng tạo ở một mức độ nhất định. Cải tiến công tác kế toán là mục tiêu cuối cùng nhằm giảm bớt sự phức tạp, giảm khối lượng công việc kế toán nhưng phải đảm bảo đúng chế độ.

Việc thực hiện phải phù hợp với đặc điểm của doanh nghiệp, đặc biệt là với trình độ, năng lực của đội ngũ cán bộ, nhân viên trong lĩnh vực kế toán. Thông tin kế toán thu được sau khi chốt phải tốt hơn, chuẩn hóa hơn và đầy đủ hơn trước. Ngược lại, để hoàn thiện công tác kế toán thì chi phí quá cao nhưng lợi ích thu được lại không đủ bù đắp chi phí thì không khả thi.

Một số giải pháp nhằm hoàn thiện công tác kế toán tại Công ty TNHH Xây

Khoản dự phòng sẽ được hạch toán vào tài khoản này, dùng để phản ánh tình hình trích lập, sử dụng và hoàn nhập khoản dự phòng cho các khoản phải thu khó đòi hoặc có khả năng khó thu hồi vào cuối kỳ kế toán. Vì vậy, doanh nghiệp phải áp dụng kế toán máy để việc hạch toán các giao dịch kinh tế lưu chuyển cũng như quản lý dữ liệu được thực hiện nhanh chóng, gọn nhẹ và hiệu quả hơn. Trước khi áp dụng phần mềm kế toán, công ty cử nhân viên đi đào tạo để tiếp cận phần mềm kế toán và có kiến thức về phần mềm kế toán sẽ áp dụng tại công ty.

Ở trong chế độ kế toán, các mẫu biểu từ sổ kế toán luôn tuân thủ chế độ kế toán. Giao diện dễ sử dụng, sổ sách, chứng từ kế toán cập nhật và bám sát chế độ kế toán hiện hành. Cuối cùng tôi xin gửi lời cảm ơn tới cô giáo ThS. Trần Thị Thanh Phương cùng các nhân viên làm việc tại phòng kế toán Công ty TNHH Xây dựng và Thương mại Bách Tín Phát. người đã nhiệt tình giúp đỡ và hướng dẫn tôi hoàn thành khóa luận tốt nghiệp này.