Số thuế được khấu trừ = Giá tính thuế của hàng hóa, dịch vụ mua vào x thuế suất thuế GTGT. Tài sản cố định dùng vào sản xuất, kinh doanh hàng hóa, dịch vụ được khấu trừ toàn bộ thuế GTGT đầu vào.

Phƣơng pháp tính trực tiếp trên giá trị gia tăng

Số thuế GTGT phải nộp theo phương pháp tính thuế GTGT trực tiếp = Thuế GTGT của hàng hoá, dịch vụ bán ra x thuế suất áp dụng cho hàng hóa, dịch vụ đó. Đối với hoạt động sản xuất, kinh doanh là số chênh lệch giữa doanh thu bán hàng và doanh thu bán nguyên liệu, hàng hóa, dịch vụ mua vào sử dụng cho sản xuất, kinh doanh.

THỦ TỤC KÊ KHAI THUẾ, NỘP THUẾ 1. Kê khai thuế

Nộp thuế

Hoạt động kinh doanh, hộ, cá nhân kinh doanh không thực hiện hoặc thực hiện không đầy đủ chế độ kế toán, hóa đơn, chứng từ theo quy định của pháp luật thì phải nộp thuế theo tỷ lệ (%) thuế GTGT quy định của Bộ. Đối với cơ sở kinh doanh nộp thuế hàng tháng theo thông báo của cơ quan thuế thì thời hạn nộp thuế chậm nhất là ngày 25 của tháng tiếp theo.

Hoàn thuế

Đối với doanh nghiệp có số thuế phải nộp hàng tháng lớn thì đơn vị phải tạm nộp thuế định kỳ 10 - 15 ngày một lần và đúng thời hạn quy định (theo thông báo của cơ quan thuế) đơn vị phải nộp đầy đủ. Số thuế phải nộp trong tháng.

YÊU CẦU QUẢN LÝ VÀ NHIỆM VỤ CỦA KẾ TOÁN THUẾ 1. Yêu cầu quản lý thuế GTGT

Mô tả công việc nhân viên kế toán thuế nói chung 1. Trách nhiệm

Kiểm tra báo cáo tình hình sử dụng hóa đơn thuế để báo cáo Cục Thuế. Hướng dẫn kế toán viên mới kê khai, báo cáo thuế đúng quy định.

Nhệm vụ của kế toán thuế GTGT nói riêng

Thuộc bộ phận kế toán của công ty: nhận sự chỉ đạo, nhiệm vụ và quản lý trực tiếp từ trưởng bộ phận. Bạn phải được sự chấp thuận của Hội đồng quản trị hoặc Kế toán trưởng mới được cung cấp thông tin liên quan đến hoạt động thuộc thẩm quyền của bạn.

PHƢƠNG PHÁP KẾ TOÁN THUẾ GIÁ TRỊ GIA TĂNG 1. Chứng từ kế toán

Tài khoản kế toán

- Tài khoản 133 – Thuế GTGT đƣợc khấu trừ

- Tài khoản 3331- Thuế GTGT phải nộp

Nội dung: Tài khoản này thể hiện số thuế đầu vào được khấu trừ, đã khấu trừ và còn phải khấu trừ. Khấu trừ thuế GTGT - Hoàn thuế GTGT - SDK phân bổ thuế GTGT: Số thuế đầu vào còn lại.

Trình tự kế toán

- Đối với đơn vị nộp thuế GTGT theo phƣơng pháp khấu trừ a. Hạch toán thuế GTGT đầu vào

- Đối với đơn vị nộp thuế GTGT theo phƣơng pháp trực tiếp

Tài khoản 33312- Thuế GTGT hàng nhập khẩu phải nộp: Dùng để phản ánh số thuế GTGT hàng nhập khẩu phải nộp đã nộp và còn nợ ngân sách nhà nước. Quy trình hạch toán thuế GTGT đầu ra được thể hiện theo sơ đồ sau:

Tổ chức sổ kế toán

TÍNH VAT đầu vào được khấu trừ và không được khấu trừ. TÍNH THUẾ VAT ĐẦU VÀO TỪ NGUYÊN LIỆU, HÀNG HÓA, TÀI SẢN CỐ ĐỊNH MUA SẮM. TÍNH VAT ĐỐI VỚI SẢN PHẨM, HÀNG HÓA TIÊU THỤ NỘI BỘ, KHUYẾN MÃI, QUẢNG CÁO.

KẾ TOÁN SỬ DỤNG SẢN PHẨM, HÀNG HÓA THUẾ VAT TRÊN THIẾT BỊ VÀ THƯỞNG NHÂN VIÊN. Thuế VAT đối với hàng bán bị trả lại, chiết khấu bán hàng, chiết khấu thương mại. KẾ TOÁN THUẾ VAT NỘP TẠI CÔNG TY NỘP VAT, TÍNH THEO PHƯƠNG PHÁP TRỰC TIẾP.

THỰC TRẠNG CÔNG TÁC KẾ TOÁN THUẾ TẠI CÔNG TY CỔ PHẦN VIỆT XÔ

- Đặc điểm tổ chức kinh doanh,

- Đặc điểm tổ chức bộ máy quản lý của Công ty Sơ đồ Bộ máy quản lý Công ty cổ phần Việt Xô

- Đặc điểm tổ chức công tác kế toán tại Công ty Cổ phần Việt Xô

- Đặc điểm tổ chức bộ máy kế toán

- Hình thức kế toán áp dụng tại công ty Cổ phần Việt Xô

Thu thập chứng từ đi vào sổ kế toán kịp thời, chính xác theo đúng quy định hiện hành. Đặc điểm tổ chức công tác kế toán tại Công ty Cổ phần Việt Xô. MÔ HÌNH TỔ CHỨC BỘ MÁY KẾ TOÁN CỦA CÔNG TY CỔ PHẦN VIẾT XO.

Bộ máy kế toán của công ty gồm 4 người: 1 kế toán trưởng kiêm kế toán tổng hợp và 3 nhân viên kế toán. Để phù hợp với tình hình sản xuất kinh doanh thực tế, Công ty áp dụng hình thức kế toán "Nhật ký chung". Nhật ký chung + Sổ cái các tài khoản + Sổ kế toán chi tiết.

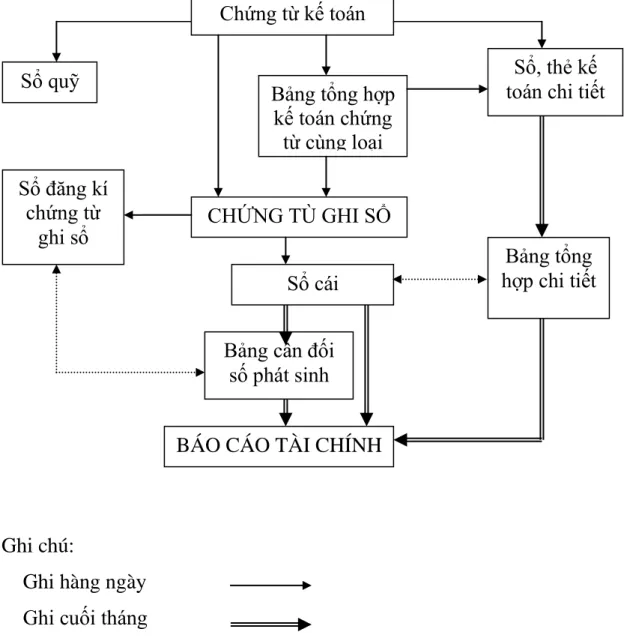

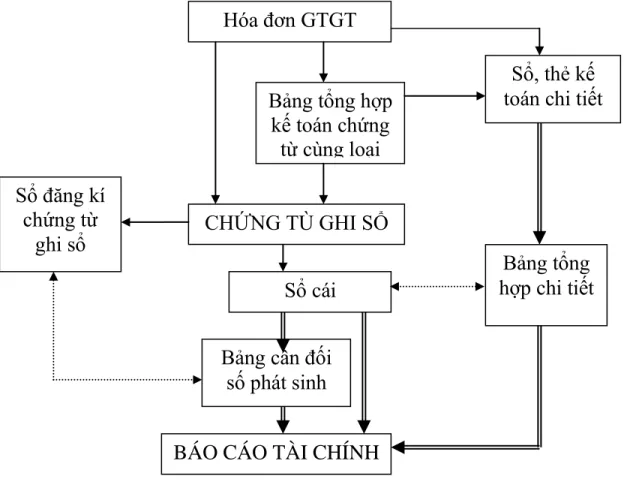

Hiện nay Công ty áp dụng hình thức kế toán Chứng từ ghi sổ.

Thực trạng tình hình thực hiện công tác kế toán thuế giá trị gia tăng tại Công ty CP Việt Xô

- Các mức thuế suất đƣợc áp dụng

- Phƣơng pháp tính thuế

- Tài khoản sử dụng và sơ đồ hạch toán thuế GTGT tại công ty

- Kế toán thuế GTGT đầu vào

- Kế toán thuế GTGT đầu ra

- Kê khai, khấu trừ và nộp thuế GTGT

- Kê khai thuế

- Khấu trừ thuế GTGT

- Nộp thuế GTGT

- Quy trình lập tờ khai thuế GTGT

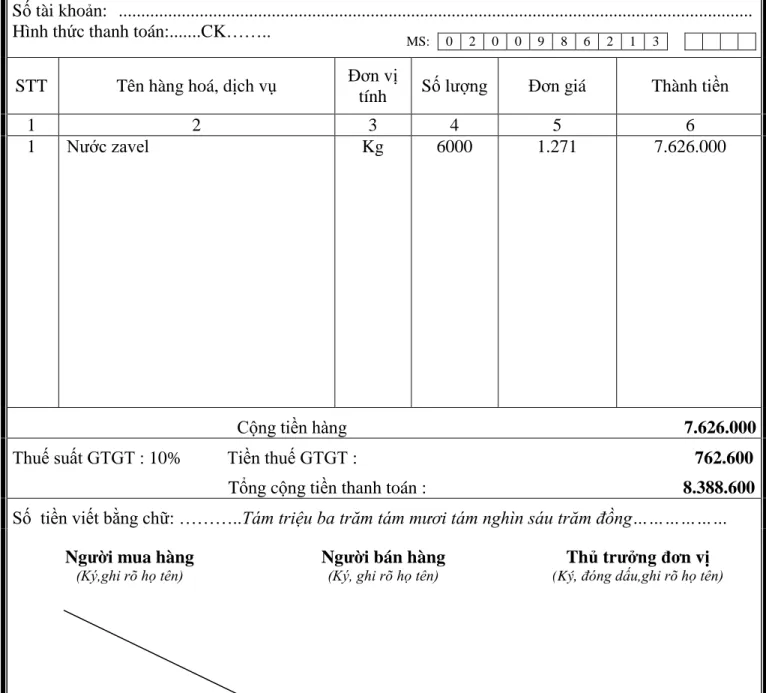

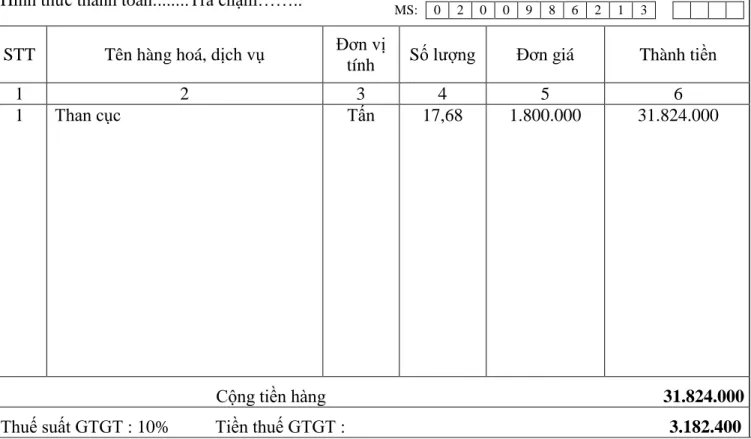

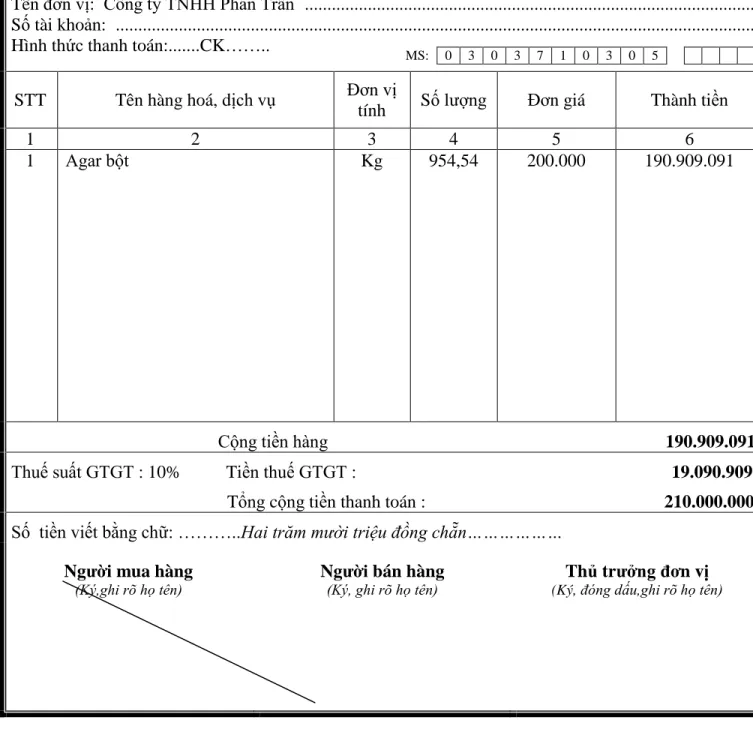

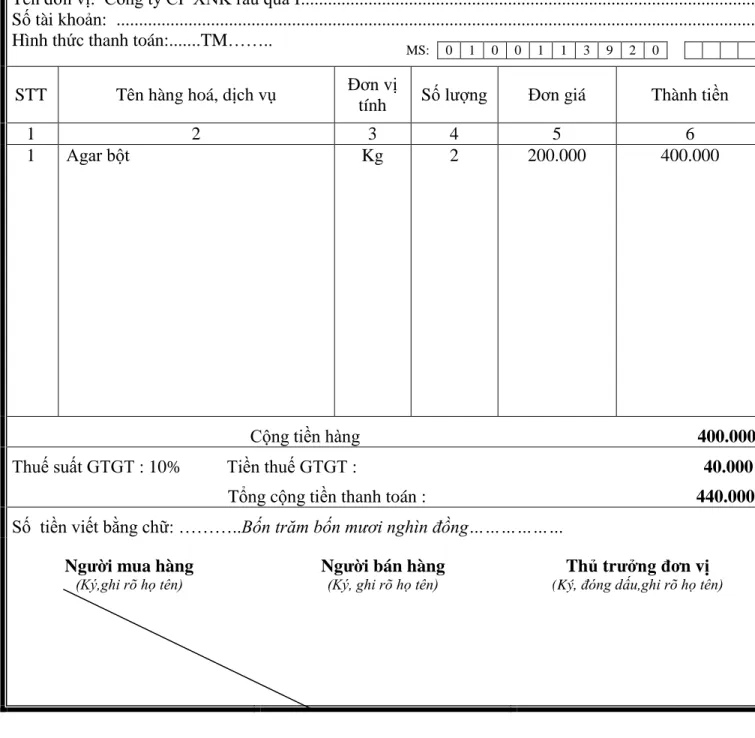

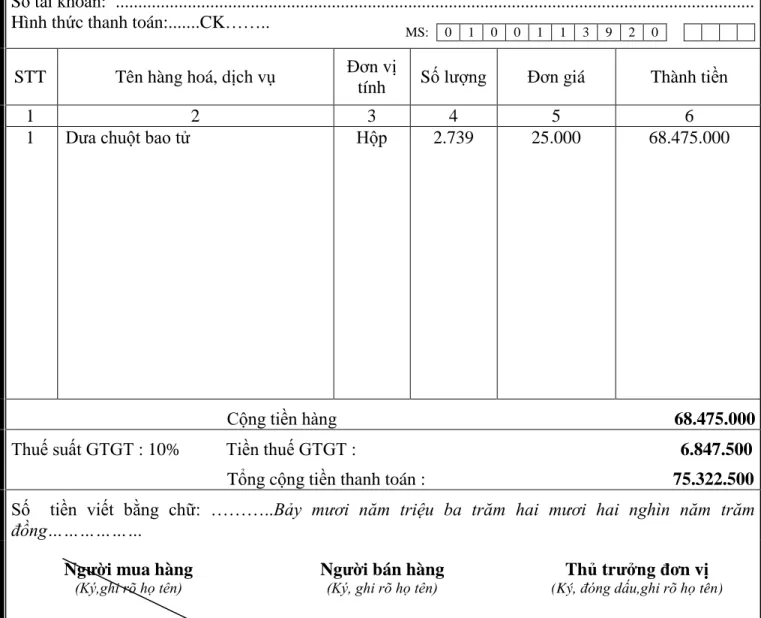

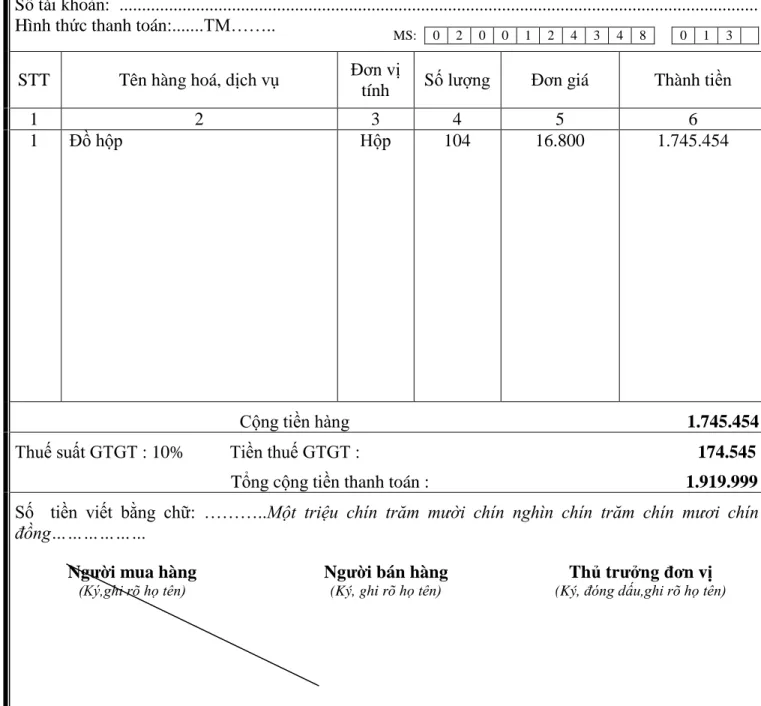

Một số tài liệu phản ánh một số hoạt động chính của công ty liên quan đến thuế GTGT đầu vào bao gồm:. Căn cứ để xác định số thuế đầu vào được khấu trừ là số thuế GTGT đăng ký trên hoá đơn GTGT của hàng hoá, dịch vụ mua vào. Đơn vị kinh doanh không được khấu trừ thuế GTGT đầu vào trong trường hợp không đăng ký hoá đơn GTGT theo đúng quy định của pháp luật.

Chứng từ phản ánh hoạt động chính của công ty liên quan đến thuế GTGT sản xuất là hóa đơn GTGT do doanh nghiệp phát hành trong quá trình bán sản phẩm, hàng hóa. Hàng tháng, căn cứ vào tờ khai thuế GTGT, căn cứ vào tổng số thuế GTGT của hàng hóa, dịch vụ bán ra, kế toán khấu trừ thuế GTGT. Việc đăng ký khấu trừ thuế GTGT được thực hiện vào cuối tháng, sau khi xác định được tổng số thuế GTGT của hàng hóa, dịch vụ mua vào, bán ra.

Kiểm toán viên chỉ sử dụng “PL 01-3/GTGT” sau khi phát hiện tờ khai thuế GTGT nộp cho Cơ quan Thuế có sai sót cần điều chỉnh, bổ sung. Kiểm toán viên chỉ cần nhập 2 phụ lục này, số liệu sẽ tự động chuyển sang tờ khai thuế GTGT. Một số nguyên tắc chung, nội dung và phương pháp kê khai thuế GTGT Một số nguyên tắc chung:.

Một số quy định chung, nội dung và phƣơng pháp lập tờ khai thuế GTGT Một số quy định chung

Trường hợp doanh nghiệp kinh doanh không có hoạt động mua bán hàng hóa, dịch vụ trong kỳ kê khai thì đánh dấu “X” vào ô mã [10], không cần điền số liệu vào các chỉ tiêu phản ánh hàng hóa. và được bán trong kỳ.

Thuế GTGT còn đƣợc khấu trừ kỳ trƣớc chuyển sang

Kê khai thuế GTGT phải nộp NSNN 1. Hàng hóa, dịch vụ (HHDV) mua vào

Mã Số liệu ghi tại mã này phản ánh số thuế GTGT của hàng hóa, dịch vụ mua vào được điều chỉnh tăng, giảm trong các trường hợp điều chỉnh theo chế độ quy định. Mã [22]: Số liệu ghi trong mã này phản ánh tổng số thuế GTGT của hàng mua vào, bao gồm tổng số thuế GTGT của hàng mua vào trong kỳ và tình hình tăng, giảm thuế GTGT của hàng mua vào. kỳ trước. Mã [24]: Số liệu ghi trong mã này là tổng giá trị hàng hóa bán ra trong kỳ (giá trị chưa có thuế GTGT) bao gồm hàng bán ra chịu thuế GTGT và hàng hóa bán ra raq chịu thuế GTGT.

Mã [26]: Số liệu ghi trong mã này là tổng giá trị hàng hóa, dịch vụ bán ra trong kỳ mà doanh nghiệp không chịu thuế GTGT. Mã [38]: Số liệu ghi trong mã này là tổng giá trị hàng hóa, dịch vụ bán ra trong kỳ và mức tăng giảm của các kỳ báo cáo trước đó. Mã [39]: Số liệu ghi trong mã này phản ánh tổng số thuế GTGT của HHDV bán ra, bao gồm cả số thuế GTGT của HHDV bán ra trong kỳ và các khoản điều chỉnh tăng, giảm thuế GTGT của HHDV bán ra trong từng kỳ.

Mã [42]: Số liệu ghi tại chỉ tiêu này là số thuế GTGT doanh nghiệp đề nghị hoàn theo chế độ quy định.

MỘT SỐ BIỆN PHÁP CẦN HOÀN THIỆN TỔ CHỨC CÔNG TÁC KẾ TOÁN THUẾ GIÁ TRỊ GIA TĂNG TẠI CÔNG TY CỔ PHẦN VIỆT XÔ

Hoàn thiện phải phù hợp với chính sách và chuẩn mực kế toán

Hoàn thiện phải đáp ứng yêu cầu quản lý của doanh nghiệp

Thuế VAT không ảnh hưởng trực tiếp đến lợi nhuận của công ty, vì bản thân công ty không phải là đối tượng chịu thuế, nhưng sự vận động của nó ảnh hưởng trực tiếp đến vốn của công ty nên cuối cùng nó cũng là một phần của công ty, ảnh hưởng gián tiếp đến lợi nhuận của công ty. Vì vậy, thuế GTGT là đối tượng quản lý trực tiếp đối với bất kỳ doanh nghiệp nào kinh doanh có lãi. Nếu sự hoàn thiện không đáp ứng được yêu cầu quản lý của công ty thì sẽ mất đi ý nghĩa chủ quan. Về mặt lý thuyết, nếu nó thiếu bất kỳ ý nghĩa nào thì nó không được coi là hoàn hảo.

Trên đây là sơ lược hai yêu cầu đầu tiên để hoàn thiện công tác tổ chức công tác kế toán nói chung và kế toán thuế GTGT nói riêng, dưới đây tôi sẽ đưa ra một số gợi ý để hoàn thiện công tác tổ chức. Công việc kế toán thuế GTGT tại đơn vị thực tập dựa trên hai yêu cầu trên. Một số gợi ý nhằm hoàn thiện công tác tổ chức công tác kế toán thuế GTGT tại Công ty Cổ phần Việt Xô.

- Nhận xét chung về tổ chức công tác kế toán thuế GTGT tại Công ty CP Việt Xô

- Một số biện pháp nhằm hoàn thiện công tác kế toán thuế GTGT tại Công ty CP Việt Xô

Không có sự đối chiếu hóa đơn mua bán với bảng kê hàng hóa, dịch vụ mua vào, bán ra. Tuy nhiên, trên thực tế doanh nghiệp báo cáo thuế GTGT đôi khi bỏ sót các tài khoản đầu vào, đầu ra. Nhưng có những tài khoản đã hơn 6 tháng và các công ty vẫn đang đưa ra báo cáo bổ sung.

Cần có sự đối chiếu giữa hóa đơn mua hàng với bảng kê hàng hóa, dịch vụ mua vào. Trường hợp trên tờ khai thuế có sai sót về hóa đơn xuất nhập khẩu thì kế toán phải điều chỉnh kịp thời trong tháng phát hiện sai sót. Kế toán phải quản lý chặt chẽ hóa đơn và lập báo cáo sử dụng hóa đơn hàng tháng.

Khi phát sinh hóa đơn sai, kế toán phải lập bút toán hủy hóa đơn.