Rủi ro tín dụng trong cho vay doanh nghiệp theo ngành nghề tại Ngân hàng TMCP Sài Gòn Thương Tín - Chi nhánh Đà Nẵng giai đoạn 2012-2014. Các yếu tố ảnh hưởng đến kiểm soát rủi ro tín dụng trong hoạt động cho vay doanh nghiệp tại ngân hàng thương mại.

Tính cấp thiết của đề tài

Thường Tín - Chi nhánh Đà Nẵng, tôi xin lựa chọn đề tài “Kiểm soát rủi ro tín dụng trong cho vay doanh nghiệp tại Ngân hàng Thương Tín Sài Gòn, Chi nhánh Đà Nẵng” cho luận văn của mình.

Mục tiêu nghiên cứu

Câu hỏi nghiên cứu

Đối tượng và phạm vi nghiên cứu

Mục đích nghiên cứu của đề tài tập trung phân tích công tác kiểm soát rủi ro tín dụng trong cho vay doanh nghiệp tại Ngân hàng TMCP Sài Gòn Thương Tín - Chi nhánh Đà Nẵng, một nội dung về quản lý rủi ro tín dụng trong cho vay doanh nghiệp giai đoạn 2012-2014.

Phương pháp nghiên cứu

Bố cục đề tài

Tổng quan tài liệu nghiên cứu

Luận văn Thạc sĩ Quản trị kinh doanh “Nâng cao công tác kiểm soát rủi ro tín dụng tại Ngân hàng TMCP Công Thương Bắc Đà Nẵng” của Đào Thị Thanh Thủy năm 2013 đi sâu vào kiểm soát rủi ro. tín dụng theo phương pháp kiểm soát rủi ro tín dụng theo chính sách kiểm soát rủi ro tín dụng của ngân hàng và quy trình tín dụng chặt chẽ. Chủ đề liên quan đến chương 7 của tác giả về quản lý rủi ro, trong đó tác giả đã giới thiệu khái niệm quản lý rủi ro, các công cụ và kỹ thuật để quản lý rủi ro với cách tiếp cận định hướng quản lý, bao gồm cả việc tránh rủi ro. chuyển khoản.

NHỮNG VẤN ĐỀ LÝ LUẬN CƠ BẢN VỀ KIỂM SOÁT

KHÁI QUÁT VỀ RỦI RO TÍN DỤNG TRONG CHO VAY DOANH

- Hoạt động cho vay doanh nghiệp

- Khái niệm rủi ro tín dụng trong cho vay doanh nghiệp

- Phân loại rủi ro tín dụng trong cho vay doanh nghiệp

- Nhân tố ảnh hưởng đến rủi ro tín dụng trong cho vay doanh

- Tác động của rủi ro tín dụng trong cho vay doanh nghiệp

Các yếu tố ảnh hưởng đến rủi ro tín dụng trong cho vay doanh nghiệp. KIỂM SOÁT RỦI RO TÍN DỤNG TRONG VAY DOANH NGHIỆP TẠI NGÂN HÀNG THƯƠNG MẠI.

CÔNG TÁC KIỂM SOÁT RỦI RO TÍN DỤNG TRONG CHO VAY

- Khái niệm kiểm soát rủi ro tín dụng trong cho vay doanh nghiệp11

- Né tránh rủi ro tín dụng trong cho vay doanh nghiệp

- Ngăn ngừa tổn thất

- Giảm thiểu tổn thất

- Chuyển giao rủi ro tín dụng trong cho vay doanh nghiệp

- Các tiêu chí phản ánh kết quả công tác kiểm soát rủi ro tín dụng

Mục đích và yêu cầu kiểm soát rủi ro tín dụng trong cho vay doanh nghiệp tại ngân hàng thương mại. Tránh rủi ro tín dụng trong cho vay doanh nghiệp - Tránh thua lỗ.

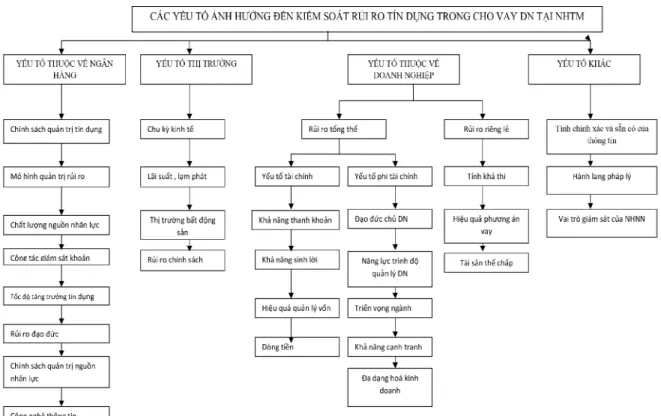

NHỮNG YẾU TỐ ẢNH HƯỞNG ĐẾN CÔNG TÁC KIỂM SOÁT RỦI

- Yếu tố bên trong ngân hàng

- Các yếu tố thị trường (yếu tố hệ thống)

- Các yếu tố thuộc về doanh nghiệp (yếu tố phi hệ thống)

- Các yếu tố khác

CÁC YẾU TỐ ẢNH HƯỞNG RỦI RO TÍN DỤNG TRONG VAY DOANH NGHIỆP TẠI NGÂN HÀNG. Thông qua cơ cấu danh mục tín dụng của một ngân hàng, chúng ta có thể biết chính sách tín dụng của ngân hàng này là gì. Nếu chính sách tín dụng hoạt động không hiệu quả thì phải được Ban lãnh đạo ngân hàng kiểm tra, quản lý.

Kỹ năng đàm phán với khách hàng, chủ động trong công việc, khả năng kiểm tra hồ sơ, kiến thức pháp luật là những kỹ năng cần có của nhân viên tín dụng. Một số ngân hàng cạnh tranh thu hút người dân bất chấp rủi ro, tăng trưởng tín dụng quá nóng, vượt quá tầm kiểm soát cũng như năng lực phát triển nguồn nhân lực của ngân hàng. Yếu tố này cũng góp phần làm tăng rủi ro trong hoạt động tín dụng.

THỰC TRẠNG CÔNG TÁC KIỂM SOÁT RỦI RO TÍN

GIỚI THIỆU VỀ NGÂN HÀNG TMCP SÀI GÒN THƯƠNG TÍN-CHI

- Lịch sử hình thành và phát triển

- Tình hình hoạt động kinh doanh tại Ngân hàng TMCP Sài Gòn

Trong báo cáo quý I, chi nhánh Đà Nẵng đứng thứ 2 toàn ngân hàng, chỉ sau Sở Giao dịch TP.HCM về kết quả huy động và cho vay. Giám đốc chi nhánh: Chịu trách nhiệm trước Tổng Giám đốc Sacombank Việt Nam, điều hành chung mọi hoạt động kinh doanh tại chi nhánh. Phòng giao dịch: Là đơn vị phụ thuộc thực hiện các chức năng kinh doanh của ngân hàng như cho vay, nhận tiền gửi và các dịch vụ khác trong phạm vi được giám đốc chi nhánh ủy quyền.

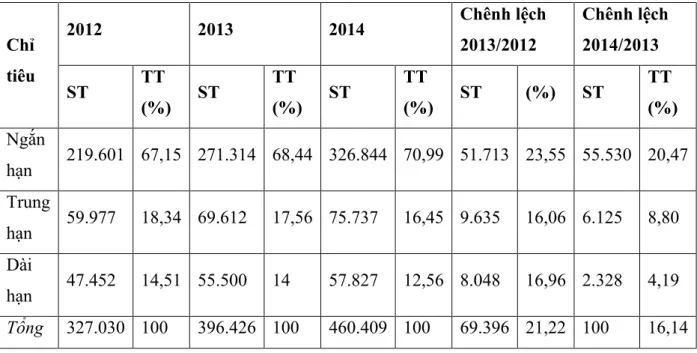

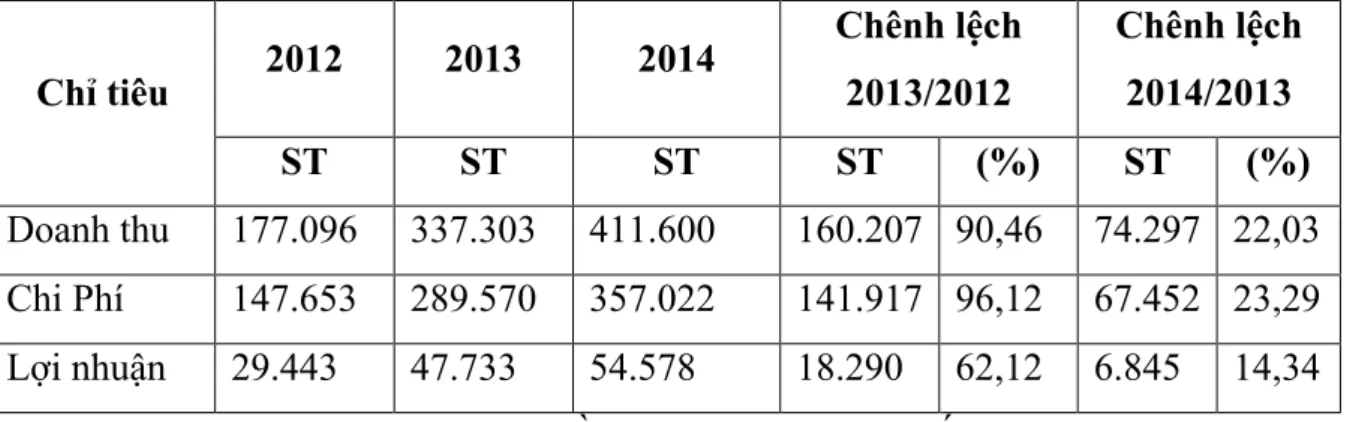

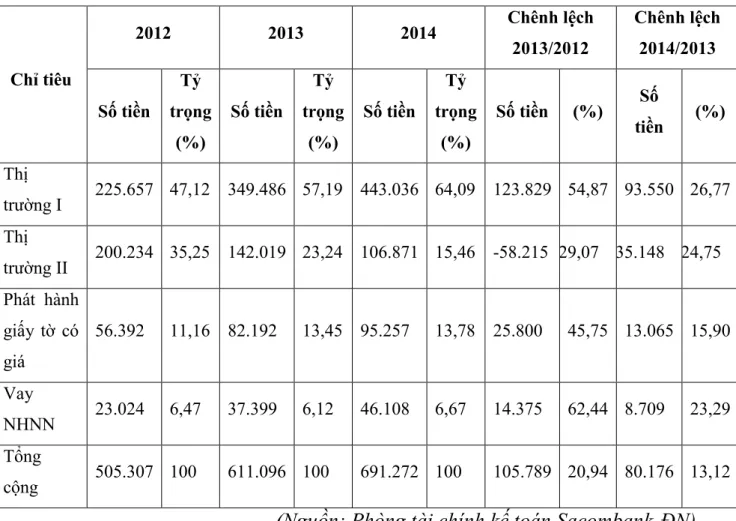

Kết quả hoạt động kinh doanh của Ngân hàng TMCP Sài Gòn Thương Tín - Chi nhánh Đà Nẵng giai đoạn 2012-2014. Về thu nhập: Dù nền kinh tế năm 2014 rất phức tạp, gây nhiều khó khăn trong hoạt động kinh doanh của ngân hàng nhưng lợi nhuận của Sacombank-DN vẫn tăng 14,34%. Kết quả trên có được nhờ chính sách điều hành linh hoạt của ngân hàng, phù hợp với chính sách của Ngân hàng Nhà nước Việt Nam.

THỰC TRẠNG RỦI RO TÍN DỤNG TẠI NGÂN HÀNG SÀI GÒN

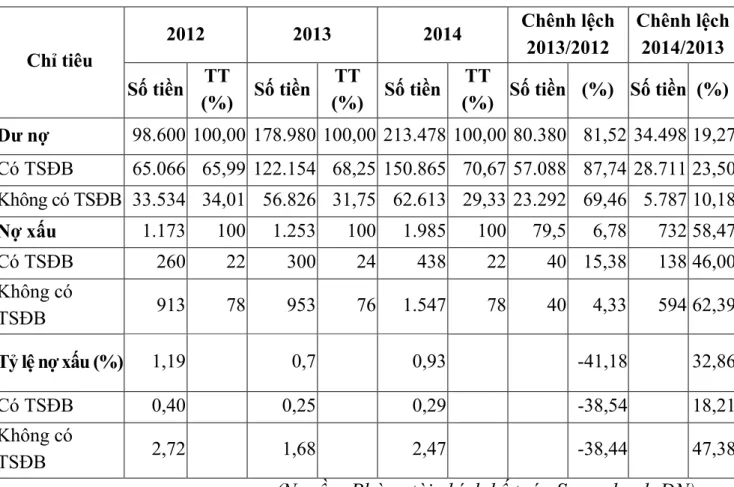

- RRTD theo TSĐB trong cho vay doanh nghiệp

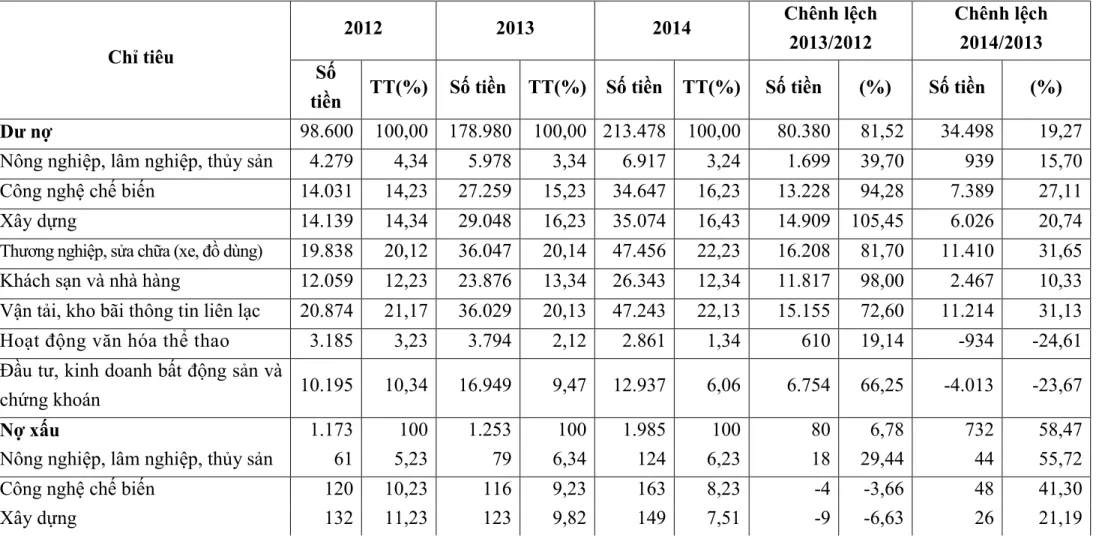

- RRTD theo ngành nghề trong cho vay doanh nghiệp

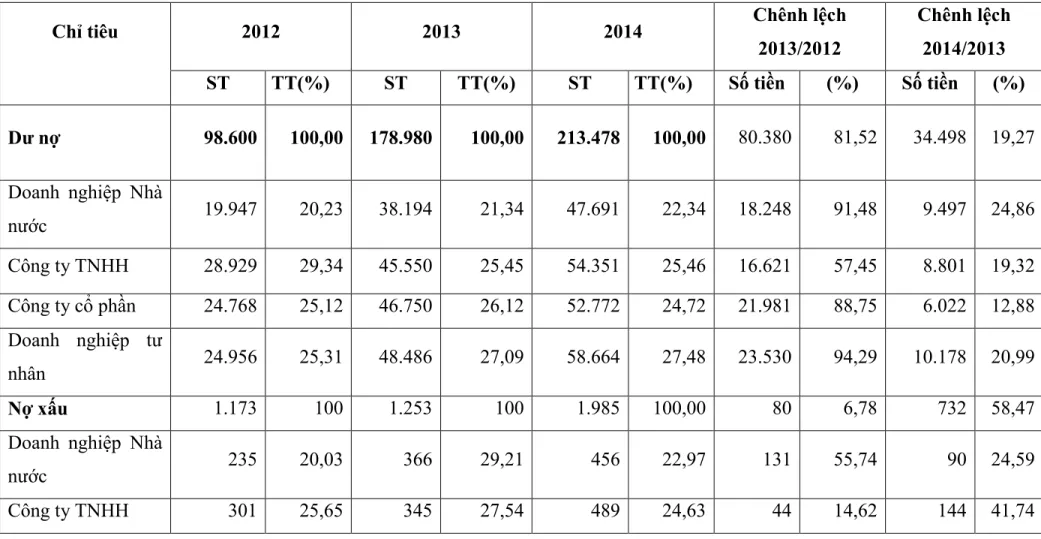

- RRTD theo loại hình doanh nghiệp trong cho vay doanh nghiệp50

- Né tránh rủi ro tín dụng trong cho vay doanh nghiệp

- Ngăn ngừa tổn thất

- Giảm thiểu tổn thất

- Chuyển giao rủi ro tín dụng trong cho vay doanh nghiệp

Rủi ro tín dụng trong việc cho các công ty vay theo ngành tại Delniška poslovni Banka. KIỂM SOÁT RỦI RO TÍN DỤNG CHO VAY TẠI NGÂN HÀNG SÀI GÒN THƯƠNG TÍN - CHI NHÁNH ĐÀ NẴNG. Bảo hiểm: quỹ tín dụng phải có bảo hiểm đầy đủ theo quy định.

Sản phẩm: chỉ cấp tín dụng ngắn hạn, đánh giá kỹ lưỡng chu kỳ kinh doanh và dòng tiền. Một trong những mô hình đo lường rủi ro định lượng được sử dụng trong hoạt động tín dụng ngân hàng là mô hình VaR. Bộ máy kiểm soát rủi ro tín dụng trong hoạt động cho vay doanh nghiệp tại Ngân hàng TMCP Sài Gòn Thương Tín.

Các ngân hàng áp dụng nguyên tắc mức độ rủi ro tín dụng càng cao thì lãi suất càng cao. ĐÁNH GIÁ KIỂM SOÁT RỦI RO TÍN DỤNG TRONG VAY KINH DOANH.

ĐÁNH GIÁ CÔNG TÁC KIỂM SOÁT RỦI RO TÍN DỤNG TRONG

- Các kết quả đạt được

- Một số hạn chế

- Nguyên nhân thành công và hạn chế

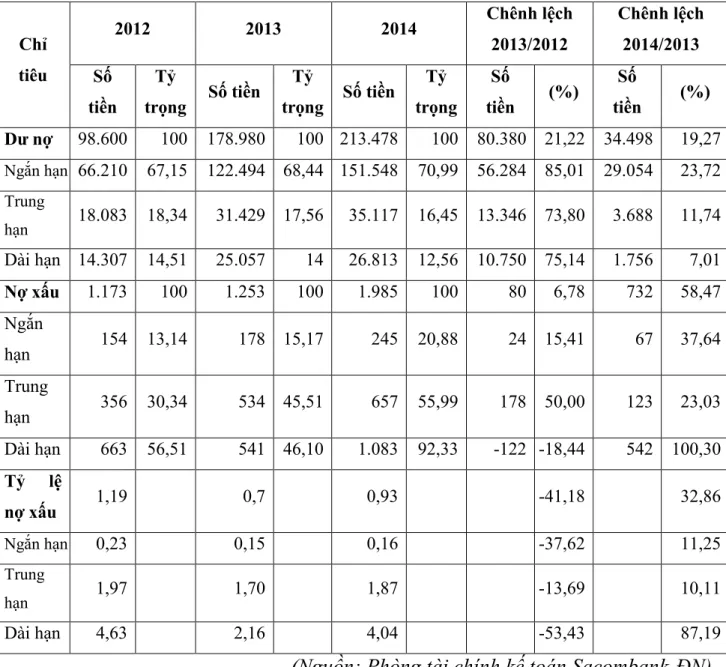

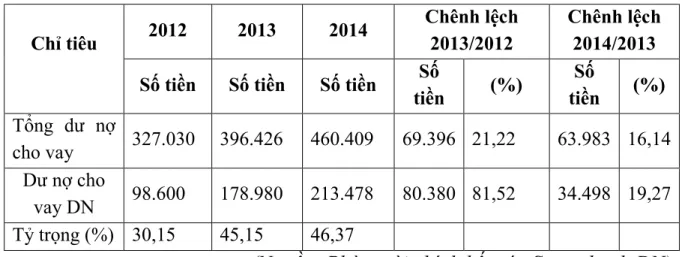

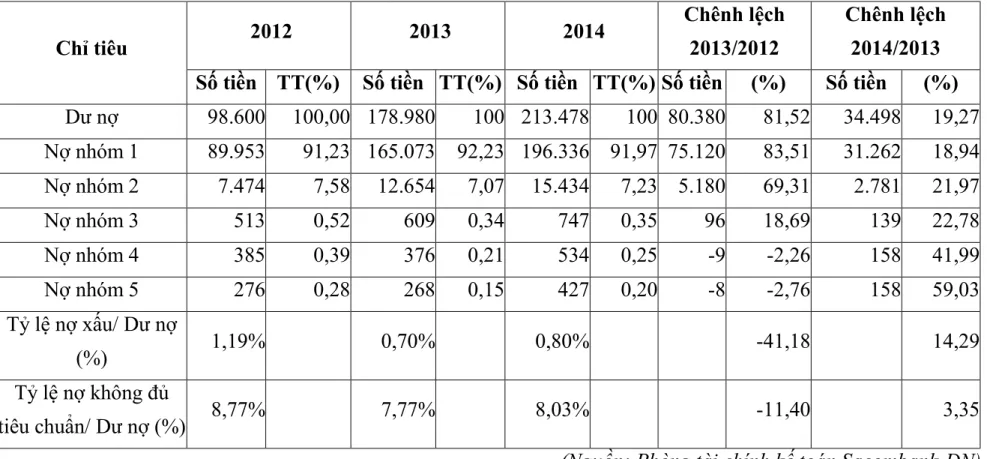

Tỷ lệ dự trữ/dư dư cho rủi ro tín dụng doanh nghiệp. Nguồn: Phòng Tài chính kế toán Sacombank-DN). Tỷ trọng nợ không đủ tiêu chuẩn (từ nhóm 2 đến nhóm 5)/Dư nợ: Tỷ trọng nợ không đủ tiêu chuẩn năm 2013, 2014 cũng khá thấp chứng tỏ chính sách quản lý rủi ro tín dụng trong cho vay đối với các công ty Sacombank-DN đã phát huy tác dụng. có hiệu quả. Xem xét thực trạng rủi ro tín dụng trong cho vay doanh nghiệp, có thể thấy tỷ lệ nợ xấu ở một số ngành vẫn ở mức cao.

Các ngân hàng nên tăng cường sử dụng các biện pháp khác để quản lý rủi ro. Tuy nhiên, việc sử dụng các kỹ thuật mới này để quản lý rủi ro vẫn chưa được các ngân hàng chú ý. Hơn nữa, ngân hàng còn thiếu trình độ chuyên môn kỹ thuật; Thiếu kinh nghiệm và quan tâm đến việc sử dụng các kỹ thuật mới để quản lý rủi ro tín dụng.

HOÀN THIỆN CÔNG TÁC KIỂM SOÁT RỦI RO TÍN

MỘT SỐ CĂN CỨ HOÀN THIỆN CÔNG TÁC KIỂM SOÁT RỦI RO

- Các yếu tố môi trường vĩ mô và môi trường ngành có ảnh hưởng

- Định hướng kinh doanh của Ngân hàng TMCP Sài Gòn Thương

Đây sẽ là bài toán để các ngân hàng trong hệ thống giải quyết bằng cách thực hiện các chính sách quản lý, kiểm soát rủi ro hiệu quả nhằm giữ tỷ lệ nợ xấu ở mức thấp nhất có thể. Hoạt động kinh doanh của hệ thống ngân hàng được kỳ vọng sẽ phát triển theo hướng bền vững trong năm 2015. Đẩy mạnh hoạt động dịch vụ, tập trung vào các lĩnh vực có lợi thế so sánh như ngân hàng điện tử, thẻ.

Đẩy mạnh hệ thống mạng lưới theo chiều sâu, từng bước tăng quy mô và hoạt động của các phòng giao dịch trong bối cảnh hạn chế của Ngân hàng Nhà nước. Mục tiêu kiểm soát rủi ro tín dụng trong cho vay doanh nghiệp của Ngân hàng TMCP Sài Gòn Thương Tín Chi nhánh Đà Nẵng trong thời gian tới. Kiểm soát chặt chẽ hoạt động ngân hàng và đảm bảo các chỉ tiêu an toàn theo Thông tư 36/2014/TT-NHNN, quy định của pháp luật và cơ quan quản lý.

GIẢI PHÁP HOÀN THIỆN CÔNG TÁC KIỂM SOÁT RỦI RO TÍN

- Nâng cao nghiệp vụ, kỹ năng kiểm soát rủi ro cho cán bộ ngân

- Nâng cao kỹ năng định giá tài sản đảm bảo của nhân viên ngân

- Hoàn thiện nhân lực bộ phận tín dụng doanh nghiệp tại Ngân

- Tăng cường sử dụng các công cụ phái sinh

- Áp dụng công nghệ trong công tác kiểm soát rủi ro tín dụng

GIẢI PHÁP HOÀN TOÀN KIỂM SOÁT RỦI RO TÍN DỤNG TRONG VAY KINH DOANH TẠI SAIBANK. Số tiền tín dụng phải nhỏ hơn giá trị thị trường của tài sản tại thời điểm tín dụng được cấp. Hàng năm, các ngân hàng phải định giá lại tài sản đảm bảo để điều chỉnh tín dụng.

Cán bộ tín dụng có thể nhờ đến dịch vụ định giá của các công ty môi giới bất động sản, công ty quản lý đầu tư để định giá. Tăng cường sử dụng các công cụ phái sinh hiện đang được các ngân hàng áp dụng (hợp đồng hoán đổi tín dụng, hợp đồng hoán đổi thu nhập) và lựa chọn các ngân hàng đối tác phù hợp để đạt được kết quả phòng ngừa rủi ro tín dụng. Trong thời gian tới, khi thị trường giao dịch phái sinh chính thức được hình thành tại Việt Nam, các loại hình công cụ phái sinh nhằm phòng ngừa rủi ro tín dụng sẽ ngày càng phong phú, với các giao dịch phái sinh tập trung.

MỘT SỐ KIẾN NGHỊ

- Kiến nghị đối với NHNN

- Kiến nghị đối với Chính Phủ

Không chỉ đóng vai trò là trung gian tài chính thực hiện các hoạt động tiền tệ và dịch vụ ngân hàng, các ngân hàng thương mại còn là trung tâm của sự thay đổi và chấp nhận rủi ro trong nền kinh tế. Vì vậy, rất khó để loại bỏ những rủi ro trong hoạt động kinh doanh của các ngân hàng thương mại. Đặc biệt, rủi ro tín dụng không phải là nỗi ám ảnh của hệ thống ngân hàng một quốc gia mà là nỗi ám ảnh chung của các hệ thống ngân hàng trên thế giới.

Do đó, một hệ thống quản lý rủi ro tốt là cơ sở cho sự thành công của mọi ngân hàng. Vì lý do trên, tầm quan trọng ngày càng tăng của việc nâng cao chất lượng quản lý rủi ro tín dụng. Thông qua luận văn này, tôi đã mạnh dạn đề xuất một số giải pháp nâng cao chất lượng quản lý rủi ro tín dụng trong cho vay doanh nghiệp tại Ngân hàng TMCP Sài Gòn Thương Tín - Chi nhánh Đà Nẵng.