GIẢI PHÁP NÂNG CAO CHẤT LƯỢNG TÍN DỤNG TẠI NGÂN HÀNG THƯƠNG MẠI LIÊN KẾT. Lớp: QT 1202 T Ngành: Tài Chính - Ngân Hàng Tên dự án: Giải pháp nâng cao chất lượng tín dụng tại Ngân hàng TMCP Kiên Long - Chi nhánh Hải Phòng. Luận án đưa ra những lý luận cơ bản về ngân hàng thương mại, hoạt động tín dụng và chất lượng tín dụng của ngân hàng thương mại, từ đó có cái nhìn tổng quát về hệ thống ngân hàng thương mại Việt Nam và Ngân hàng TMCP Kiên Long - Chi nhánh Hải Phòng.

Từ đó, chúng tôi sử dụng dữ liệu để phân tích, đánh giá hiện trạng chất lượng tín dụng tại Ngân hàng TMCP Kiên Long - Chi nhánh Hải Phòng. Cuối cùng, chúng tôi đề xuất một số giải pháp nhằm nâng cao chất lượng tín dụng tại Ngân hàng TMCP Kiên Long - Chi nhánh Hải Phòng trong thời gian tới. Tăng trưởng về lượng là yếu tố tất yếu, vì vậy việc nâng cao chất lượng tín dụng là cần thiết, gây ra những hậu quả trực tiếp cho Ngân hàng, khách hàng và nền kinh tế.

Vì những yếu tố này, việc phân tích thực trạng tín dụng và đề xuất các giải pháp nâng cao chất lượng tín dụng đòi hỏi phải được quan tâm thường xuyên. Xuất phát từ thực tế đó, tôi chọn đề tài “Giải pháp nâng cao chất lượng tín dụng tại Ngân hàng TMCP Kiên Long - Chi nhánh Hải Phòng” với mục tiêu đưa ra các giải pháp khoa học và bằng tiền thực tế, góp phần giải quyết các vấn đề còn hạn chế hơn nữa. cải thiện tín dụng. chất lượng tại Ngân hàng.

LÝ LUẬN CƠ BẢN VỀ CHẤT LƢỢNG TÍN DỤNG CỦA NGÂN HÀNG THƢƠNG MẠI

Sử dụng vốn vay đúng mục đích đã thỏa thuận tại Hợp đồng tín dụng. Hoạt động tín dụng phải đảm bảo mục tiêu đề ra của ngân hàng cả trước mắt và dài hạn. Hoạt động tín dụng phải linh hoạt, phù hợp với từng đối tượng và thời điểm.

Đây là kết quả trực tiếp của chất lượng tín dụng được cung cấp cho khách hàng. Năng lực tài chính: Đây là yếu tố quan trọng ảnh hưởng đến chất lượng tín dụng cấp cho khách hàng. Hoạt động thông tin tín dụng của Ngân hàng: Là việc thu thập, tổng hợp…

Công nghệ ngân hàng: Làm nền tảng nâng cao chất lượng hoạt động tín dụng. Ngoài ra, trong tình hình hiện nay, chất lượng tín dụng còn làm tăng khả năng cạnh tranh của ngân hàng. Điều này có tác động tiêu cực đến ngân hàng nên ngân hàng đang tích cực nâng cao chất lượng tín dụng.

Chất lượng tín dụng của ngân hàng được cải thiện đồng nghĩa với việc góp phần phát triển hoạt động sản xuất kinh doanh và tình hình tài chính lành mạnh của khách hàng.

THỰC TRẠNG CHẤT LƢỢNG TÍN DỤNG TẠI NGÂN HÀNG TMCP KIÊN LONG- CHI NHÁNH HẢI PHÒNG

Tín dụng Kế toán 04 PGD CNTT TCHC Trưởng

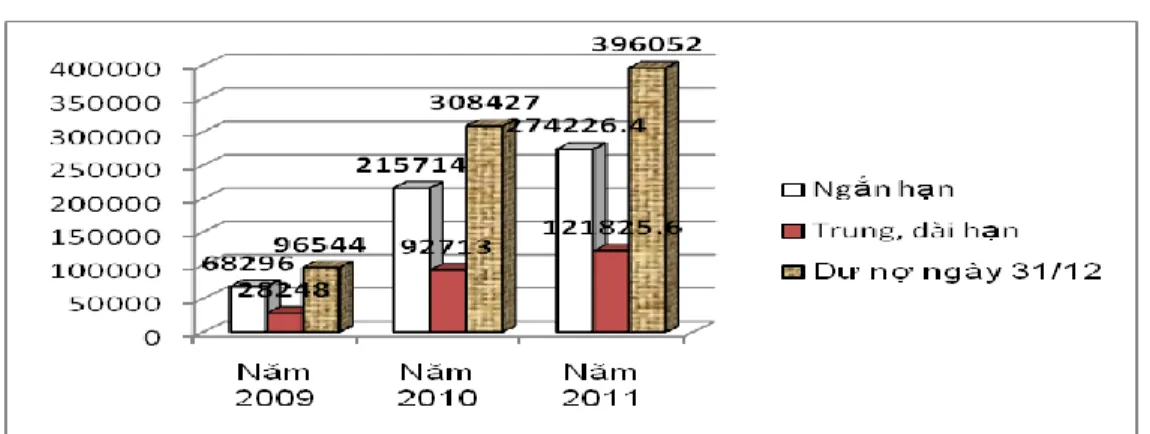

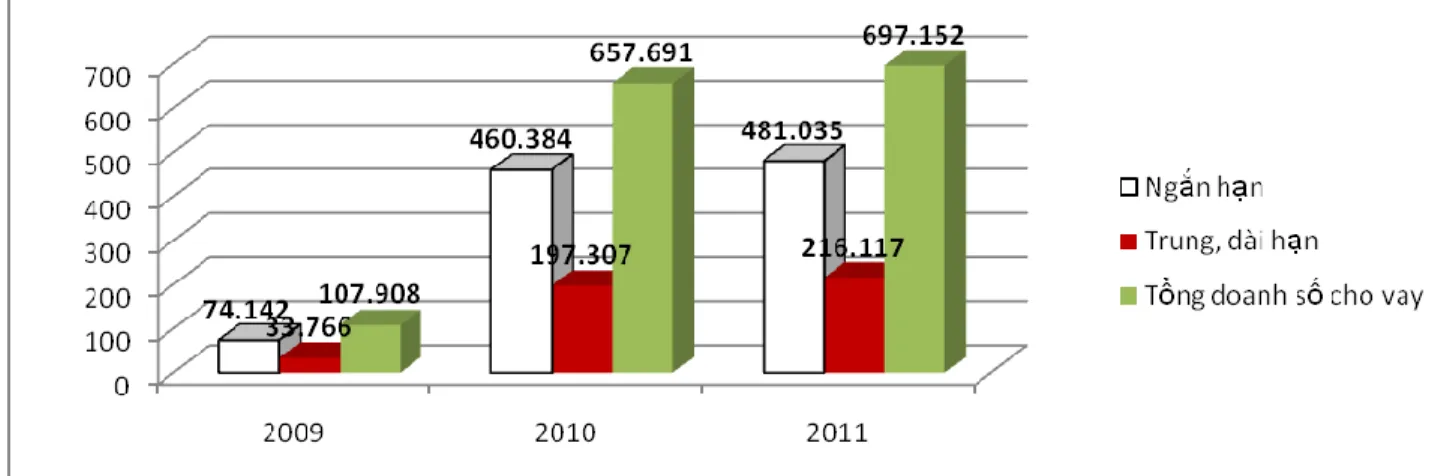

Hoạt động tín dụng góp phần quan trọng vào sự phát triển của Ngân hàng và sự phát triển kinh tế của thành phố. Chúng ta đã thấy cơ cấu các khoản vay ngắn hạn trong 3 năm qua; Trung và dài hạn không có nhiều biến động nhưng chúng ta cũng có thể thấy sự ổn định trong hoạt động tín dụng của Ngân hàng. Tín dụng ngắn hạn của Ngân hàng chiếm tỷ trọng lớn trong hoạt động tín dụng.

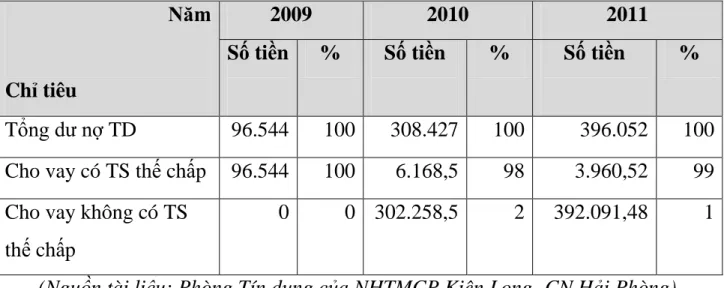

Đây là ưu điểm nhưng đồng thời cũng là điểm yếu trong hoạt động tín dụng của ngân hàng. Nguồn vốn và hoạt động kinh doanh khác cũng tích cực cho thấy tiềm năng phát triển của ngân hàng trong giai đoạn tới. Như vậy, có thể thấy hầu hết các khoản vay của Ngân hàng TMCP Kiên Long - Chi nhánh Hải Phòng đều được đảm bảo trong thời gian qua.

Số tiền tín dụng ngắn hạn của ngân hàng lên tới khoảng. 70% với mức biến động nhỏ qua các năm, lượng tín dụng trung và dài hạn lên tới xấp xỉ. 30%. Đây vừa là thuận lợi vừa là bất lợi trong hoạt động tín dụng của ngân hàng. Vòng quay vốn tín dụng của ngân hàng qua các năm được thể hiện ở bảng:

Mặc dù tín dụng là nguồn thu nhập chính của Ngân hàng nhưng nó cũng là nguồn tiềm ẩn nhiều rủi ro có thể dẫn đến tổn thất thanh khoản cho Ngân hàng. Ngân hàng TMCP Kiên Long - Chi nhánh Hải Phòng có tỷ lệ xóa nợ qua các năm như sau: Điều này cho thấy rủi ro tín dụng của Ngân hàng có xu hướng tăng qua các năm.

Điều này có tác dụng lớn trong việc nâng cao doanh thu tín dụng và chất lượng tín dụng cho Ngân hàng. Dư nợ tín dụng trung và dài hạn còn thấp do nguồn vốn huy động của Ngân hàng chủ yếu tập trung vào nguồn vốn ngắn hạn. Tín dụng trung và dài hạn tiềm ẩn nhiều rủi ro nhưng lại là nguồn lợi nhuận chủ yếu của Ngân hàng.

Điều này không chỉ do cán bộ tín dụng e ngại mà còn do tình hình huy động vốn của Ngân hàng chưa hợp lý. Vì vậy, Ngân hàng không chỉ phải nâng cao chất lượng hoạt động tín dụng mà còn phải đưa ra các giải pháp hữu hiệu để tăng tỷ trọng vốn huy động trung và dài hạn.

GIẢI PHÁP NHẰM NÂNG CAO CHẤT LƢỢNG TÍN DỤNG TẠI NGÂN HÀNG TMCP KIÊN LONG- CHI NHÁNH HẢI PHÒNG

Tăng cường cải thiện cán cân tín dụng và chất lượng tín dụng, chú trọng nâng cao chất lượng hoạt động kinh doanh của ngân hàng. Tăng cường công tác kiểm tra, giám sát nội bộ để nhanh chóng phát hiện sai sót nhằm đưa hoạt động tín dụng của ngân hàng đạt chất lượng tốt. Hoặc trong trường hợp ngân hàng mới thành lập có nhu cầu mở rộng quan hệ giao dịch với khách hàng.

Có thể nói, chính sách cho vay là yếu tố đầu tiên quyết định chiến lược kinh doanh của Ngân hàng. Trong chính sách khách hàng của mình, Ngân hàng hướng tới nhóm khách hàng là doanh nghiệp vừa và nhỏ và doanh nghiệp gia đình. Nhờ đó, Ngân hàng có thể tiếp thu những đóng góp của khách hàng để nâng cao chất lượng hoạt động.

Lãi suất là yếu tố quan trọng trong việc cho vay của ngân hàng thương mại. Một chính sách lãi suất phù hợp sẽ thu hút khách hàng và tăng dư nợ tín dụng, tăng khả năng cạnh tranh và tăng thu nhập cho Ngân hàng. Hiện nay, trong hoạt động của các Ngân hàng Thương mại, ngoài lãi suất tín dụng mà khách hàng phải trả khi vay vốn, khách hàng còn phải trả các loại phí khác.

Ngoài ra, ngân hàng cần thường xuyên theo dõi các thông tin được cung cấp bởi hệ thống thông tin tín dụng của Ngân hàng Nhà nước Việt Nam. Ngân hàng có thể xem xét quan hệ tín dụng của khách hàng với các tổ chức kinh tế khác trong nhiều năm để có cơ sở đánh giá trình độ, uy tín của khách hàng. Bên cạnh việc nâng cao trách nhiệm của cán bộ Ngân hàng, cần có chế độ khen thưởng đối với những cán bộ có thành tích xuất sắc trong hoạt động cho vay.

Các ngân hàng cần có chính sách hợp lý để giúp khách hàng trả nợ đúng hạn. Nếu cần thiết, trao đổi với khách hàng các giải pháp nhanh chóng, hiệu quả để tránh tình trạng nợ quá hạn cao ảnh hưởng đến hoạt động kinh doanh và chất lượng tín dụng của Ngân hàng. Tăng cường huy động tiền gửi trung hạn, dài hạn để bổ sung nguồn vốn cho hoạt động tín dụng trung hạn và dài hạn của Ngân hàng.

Đồng thời, quy trình cấp tín dụng phải được đơn giản hóa, thuận tiện cho cả Ngân hàng và khách hàng, nâng cao hiệu quả phục vụ và nâng cao chất lượng tín dụng. Hệ thống văn bản quy phạm, quyết định của Ngân hàng Nhà nước về hoạt động tín dụng rất lớn.