Tên dự án: Hoàn thành việc lập và phân tích bảng cân đối kế toán tại Công ty Cổ phần Dầu khí PVOIL Hải Phòng. Tìm hiểu công việc thực tế trong việc chuẩn bị và phân tích bảng cân đối kế toán tại đơn vị thực tập. Nội dung giảng dạy: Hoàn thành việc lập và phân tích bảng cân đối kế toán tại Công ty Cổ phần Dầu khí PVOIL Hải Phòng.

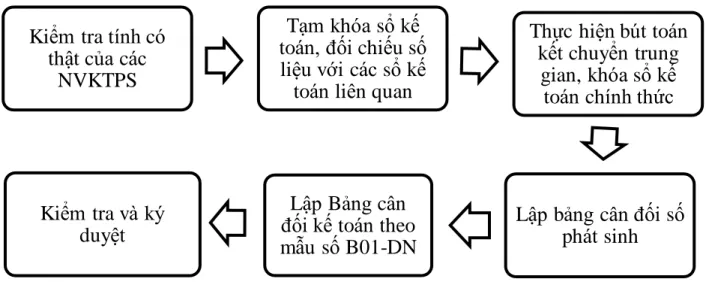

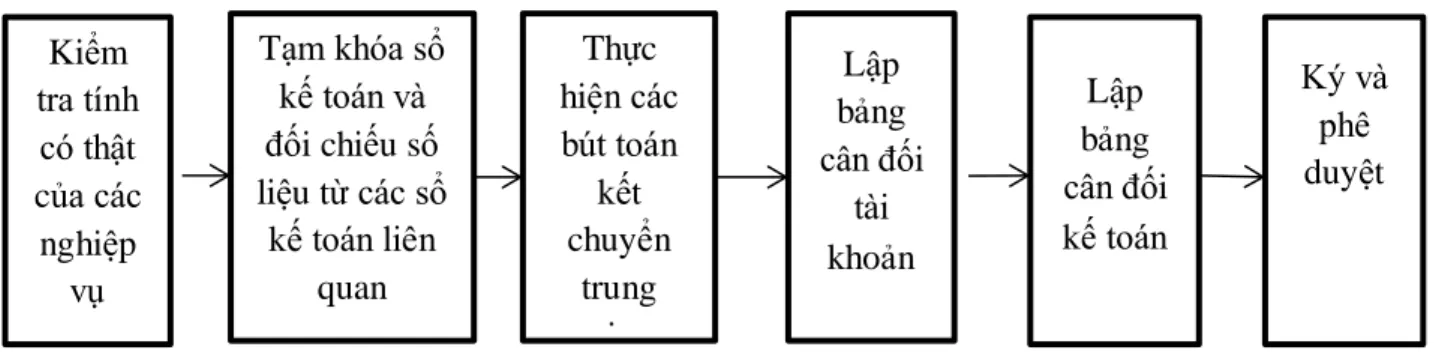

45 Sơ đồ 2.4 Quy trình lập bảng cân đối kế toán của Công ty Cổ phần Dầu khí PVOIL Hải Phòng. 46 2.2 Thực trạng lập và phân tích bảng cân đối kế toán tại Công ty Cổ phần Dầu khí Hải Phòng. 46 2.2.2 Quá trình lập bảng cân đối kế toán của Công ty Cổ phần Dầu khí PVOIL Hải Phòng.

77 3.3 Một số kiến nghị nhằm hoàn thiện công tác lập và phân tích bảng cân đối kế toán tại Công ty Cổ phần Dầu khí PVOIL Hải Phòng. 78 3.3.2 Một số khuyến nghị nhằm hoàn thiện công tác lập và phân tích bảng cân đối kế toán tại Công ty Cổ phần Dầu khí PVOIL Hải Phòng.

MỘT SỐ LÝ LUẬN CHUNG VỀ CÔNG TÁC LẬP VÀ

Một số vấn đề chung về hệ thống Báo cáo tài chính trong doanh nghiệp

- Báo cáo tài chính và ý nghĩa Báo cáo tài chính

- Khái niệm Báo cáo tài chính

- Đặc điểm của Báo cáo tài chính

- Sự cần thiết của BCTC trong công tác quản lý kinh tế

- Mục đích của Báo cáo tài chính

- Ý nghĩa và tác dụng của Báo cáo tài chính

- Yêu cầu và nguyên tắc lập Báo cáo tài chính

- Những yêu cầu lập Báo cáo tài chính

- Nguyên tắc lập Báo cáo tài chính

- Hệ thống Báo cáo tài chính Doanh nghiệp theo thông tư 200/2014/TT-TC

- Hệ thống Báo cáo tài chính Doanh nghiệp

- Đối tượng lập BCTC. kỳ lập BCTC. thời hạn nộp BCTC. nơi nhận BCTC

Nhà nước sẽ không thể quản lý được hoạt động sản xuất kinh doanh của doanh nghiệp. ngành kinh tế không có báo cáo tài chính. Báo cáo tài chính được sử dụng để cung cấp thông tin về tình hình tài chính. tình hình kinh doanh và dòng tiền của doanh nghiệp. Báo cáo tài chính là nguồn thông tin quan trọng không chỉ đối với doanh nghiệp mà còn với những người có nhu cầu sử dụng thông tin báo cáo tài chính.

Báo cáo tài chính phải được chuẩn bị bởi ai đó. Kế toán trưởng và người đại diện theo pháp luật của công ty. Yêu cầu trong việc lập và trình bày báo cáo tài chính. Doanh nghiệp phải đánh giá khả năng tiếp tục hoạt động của mình. Các công ty phải chuẩn bị tài khoản hàng năm bằng cách sử dụng kế toán dồn tích. ngoại trừ thông tin liên quan đến dòng tiền.

Báo cáo tài chính chọn lọc Mẫu số B09b-DN b) Trường hợp giả định công ty hoạt động không liên tục. Các công ty khác tự nguyện lập báo cáo tài chính giữa niên độ có thể chọn mẫu báo cáo đầy đủ hoặc tóm tắt.

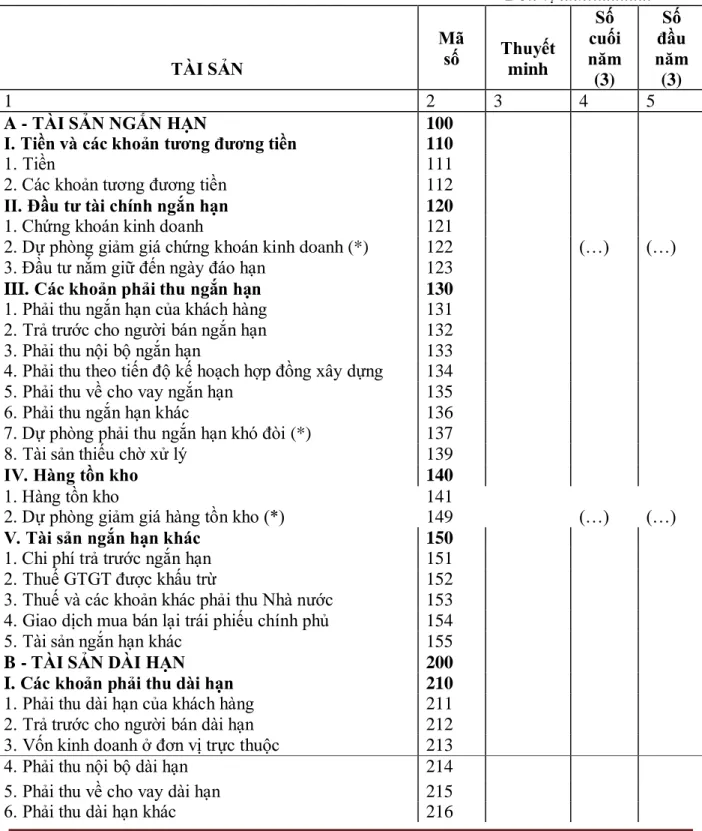

Bảng cân đối kế toán và phương pháp lập Bảng cân đối kế toán (CĐKT)

- Bảng cân đối kế toán và kết cấu của Bảng cân đối kế toán theo thông tư

- Khái niệm Bảng cân đối kế toán

- Nguyên tắc lập và trình bày Bảng cân đối kế toán

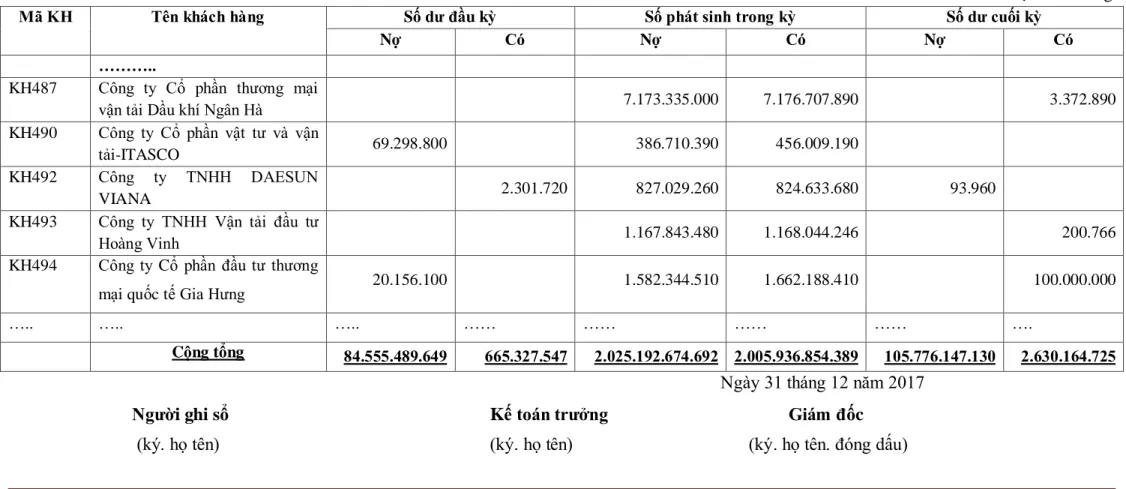

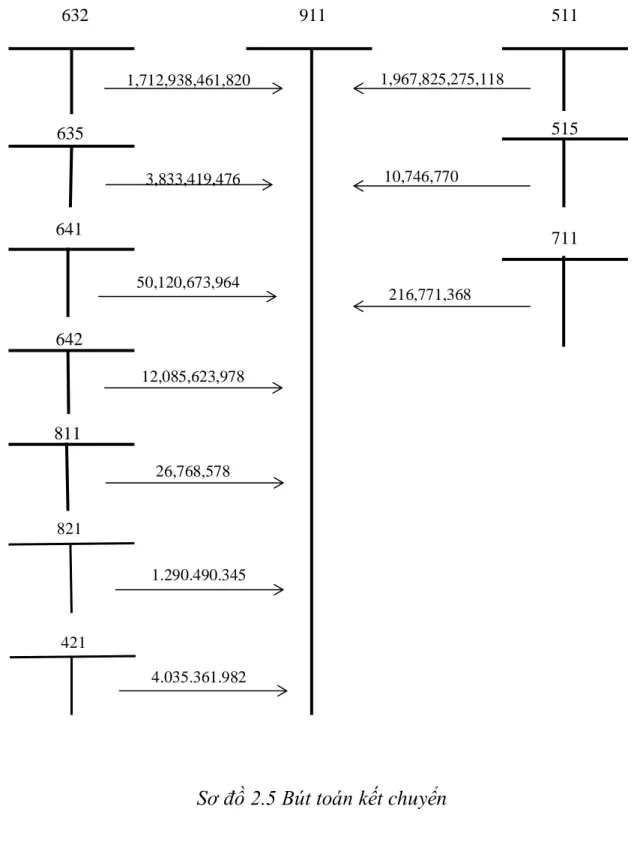

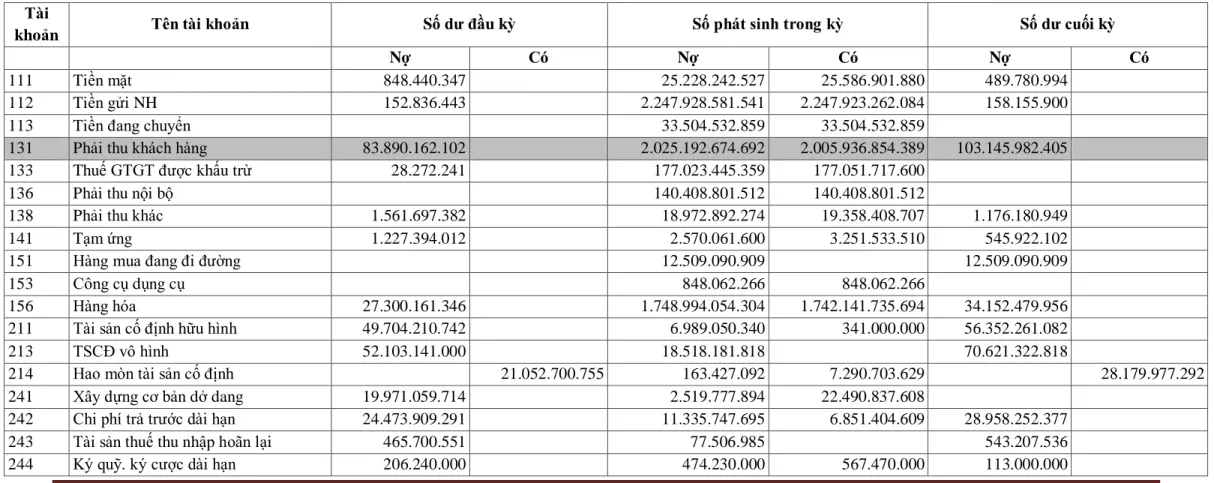

Số liệu ghi vào mục tiêu này là tổng số dư ghi nợ vào tài khoản 222- “Đầu tư liên doanh”. Công ty Cổ phần Xăng dầu Hải Phòng lập bảng cân đối kế toán theo sơ đồ sau. Nguồn số liệu: Phòng Kế toán Công ty Cổ phần Dầu khí PVOIL Hải Phòng).

Nguồn số liệu: Phòng Tài chính Kế toán, Công ty CP Dầu khí PVOIL Hải Phòng). Nguồn số liệu: Phòng kế toán Công ty Cổ phần Dầu khí PVOIL Hải Phòng). PHÂN TÍCH BẢNG CÂN ĐỐI KẾ TOÁN TẠI CÔNG TY CỔ PHẦN DẦU KHÍ PVOIL.

Công ty Cổ phần Dầu khí PVOIL Hải Phòng chưa thực hiện phân tích bảng cân đối kế toán. Phân tích tình hình tài chính của Công ty Cổ phần Dầu khí PVOIL Hải Phòng.

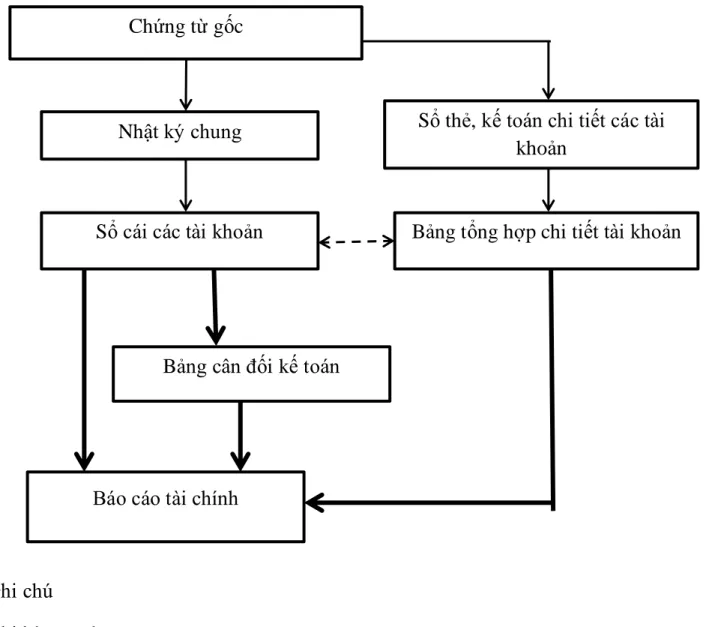

Cơ sở dữ liệu. trình tự và phương pháp lập Bảng cân đối kế toán

- Cơ sở dữ liệu lập Bảng cân đối kế toán

- Trình tự lập Bảng cân đối kế toán

- Phương pháp lập các chỉ tiêu trong Bảng cân đối kế toán( Mẫu B01-DN)

Số liệu ghi tại chỉ tiêu này căn cứ vào số dư nợ TK 1361. Số liệu ghi tại chỉ tiêu này là số dư Nợ TK 221 “Đầu tư”. Số liệu ghi vào chỉ tiêu này căn cứ vào số dư chi tiết bên có tài khoản 333.

Số liệu ghi vào mục tiêu này căn cứ vào số dư bên có chi tiết của tài khoản 3362. Số liệu ghi vào mục tiêu này căn cứ vào số dư bên có của tài khoản 337. Số liệu ghi vào mục tiêu này được căn cứ vào số dư. Có 352 chi tiết tài khoản.

Số liệu ghi tại chỉ tiêu này căn cứ vào chi tiết số dư bên có tài khoản 3361. Số liệu ghi tại chỉ tiêu này là số chênh lệch giữa số dư bên có của tài khoản 461.

Phân tích Bảng cân đối kế toán

- Sự cần thiết phải phân tích bảng cân đối kế toán

- Các phương pháp phân tích Bảng cân đối kế toán

- Nội dung phân tích Bảng CĐKT

- Đánh giá tình hình tài chính của công ty thông qua các chỉ tiêu trên bảng

- Phân tích khái quát tình hình tài chính của doanh nghiệp thông qua các tỉ

Nếu tài khoản 4212 có dư nợ thì chỉ tiêu này được ghi bằng số âm dưới dạng dấu ngoặc đơn. Nếu tài khoản 4212 có dư nợ thì chỉ tiêu này được ghi bằng số âm dưới dạng dấu ngoặc đơn. Số liệu ghi ở trên của chỉ tiêu này là số dư bên có tài khoản 441 “Vốn đầu tư vốn vào ngành xây dựng”.

Nếu số dư nợ của tài khoản 161 lớn hơn số dư có của tài khoản 461 thì chỉ tiêu này được ghi bằng số âm trong ngoặc. Số liệu ghi nhận cho chỉ tiêu này là số dư bên có của tài khoản 455 “Nguồn vốn hình thành tài sản cố định”. So sánh cơ cấu: là tỷ trọng của một chỉ tiêu kinh tế trong tổng các chỉ tiêu cần so sánh.

Đánh giá chung về tình hình tài chính là cái nhìn tổng quan về tình hình tài chính của công ty. Phân tích biến động và cơ cấu tài sản: so sánh biến động tổng bảng cân đối kế toán và từng loại tài sản cuối kỳ so với đầu năm. Đồng thời, chúng ta cũng phải tính đến tỷ trọng của từng loại tài sản trong tổng số lượng và xu hướng biến động của chúng để có mức phân bổ hợp lý (Hình 1.2).

V Tài sản ngắn hạn B Tài sản dài hạn I Tài sản cố định II Bất động sản đầu tư. III Đầu tư tài chính dài hạn IV Tài sản dài hạn khác. A Chỉ số này đo lường khả năng trả nợ nói chung của công ty.

Chỉ số này lớn hơn 1 chứng tỏ tổng giá trị của công ty đủ để thanh toán tất cả các tài khoản vãng lai của công ty. Tuy nhiên, không phải tất cả tài sản hiện có đều sẵn sàng để sử dụng để trả nợ và không phải khoản nợ nào cũng có thể được hoàn trả ngay lập tức. Hệ số thanh toán nhanh phản ánh khả năng thanh toán nhanh các khoản nợ ngắn hạn bằng tiền mặt hiện có và tài sản có thể nhanh chóng chuyển đổi thành tiền của công ty.

THỰC TRẠNG CÔNG TÁC LẬP VÀ PHÂN TÍCH BẢNG

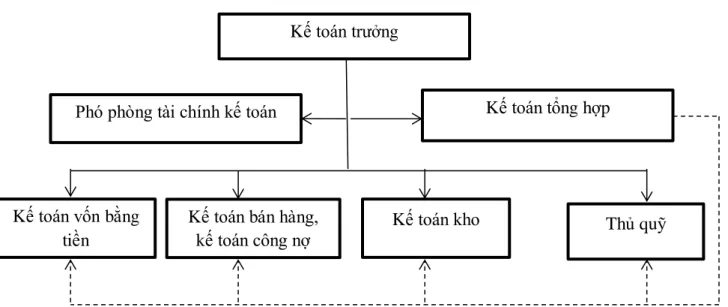

Qúa trình hình thành và phát triển Công ty Cổ phần Xăng dầu Dầu khí

- Lịch sử hình thành và phát triển của Công ty Cổ phần Xăng dầu Dầu khí

- Lĩnh vực kinh doanh và mục tiêu hoạt động của Công ty Cổ phần Xăng

- Những thuận lợi và khó khăn của Công ty Cổ phần Xăng dầu Dầu khí

- Thuận lợi

- Khó khăn