Báo cáo tài chính là báo cáo kế toán tổng hợp phản ánh tình hình chung về tài sản, vốn, nợ cũng như chi phí, kết quả kinh doanh và các thông tin tổng hợp khác về doanh nghiệp trong một khoảng thời gian nhất định. Về cơ bản, báo cáo tài chính là sản phẩm của công tác kế toán, phản ánh tình hình tài sản, nguồn vốn, kết quả kinh doanh và những thông tin chung về doanh nghiệp trong một kỳ nhất định. Tóm tắt, trình bày một cách tổng quát, toàn diện các tài sản, vốn, nợ phải trả, tình hình, kết quả sản xuất kinh doanh của doanh nghiệp trong kỳ kế toán.

Báo cáo tài chính dùng để cung cấp thông tin về tình hình tài chính, tình hình kinh doanh và dòng tiền của một công ty đáp ứng yêu cầu quản lý của chủ doanh nghiệp, cơ quan chính phủ và nhu cầu hữu ích của người sử dụng dùng để đưa ra các quyết định tài chính. Báo cáo tài chính là nguồn thông tin quan trọng không chỉ đối với các công ty mà còn đối với các đối tượng bên ngoài công ty, chẳng hạn như các cơ quan chính phủ, các nhà đầu tư hiện tại và tiềm năng, các chủ nợ. , người quản lý, kiểm toán viên độc lập và các đơn vị liên quan khác. Đối với chính phủ, tài khoản cung cấp thông tin cần thiết để hỗ trợ thực hiện.

MỘT SỐ VẤN ĐỀ LÝ LUẬN VỀ CÔNG TÁC LẬP VÀ

Khái quát chung về hệ thống báo cáo tài chính trong các doanh nghiệp

- Khái niệm báo cáo tài chính ( BCTC)

- Mục đích, vai trò của báo cáo tài chính

- Mục đích của báo cáo tài chính

- Vai trò của báo cáo tài chính

- Đối tượng áp dụng

- Yêu cầu lập và trình bày báo cáo tài chính

- Nguyên tắc lập và trình bày báo cáo tài chính

- Hoạt động liên tục

- Cơ sở dồn tích

- Nhất quán

- Trọng yếu và tập hợp

- Bù trừ

- Có thể so sánh

- Hệ thống báo cáo tài chính (Theo quyết định số 15/2006/QĐ- BTC ngày

- Hệ thống báo cáo tài chính

- Trách nhiệm lập và trình bày báo cáo tài chính

- Kỳ lập báo cáo tài chính

- Thời hạn nộp báo cáo tài chính

- Nơi nộp báo cáo tài chính

Báo cáo tài chính hợp nhất và kế toán các khoản đầu tư vào công ty con.” Tổng quan về công ty cổ phần sản xuất và kinh doanh kim loại. Mô hình tổ chức kế toán của công ty cổ phần sản xuất và kinh doanh kim loại.

Phân tích thực tế tình hình tài chính thông qua Bảng cân đối kế toán tại Metalproduktion và Handelsaktieselskab. Phản ánh thực tế qua việc lập và phân tích bảng cân đối kế toán của Công ty Cổ phần Sản xuất Kinh doanh Kim loại. Một số tài liệu do Công ty Cổ phần Sản xuất và Thương mại Kim loại cung cấp.

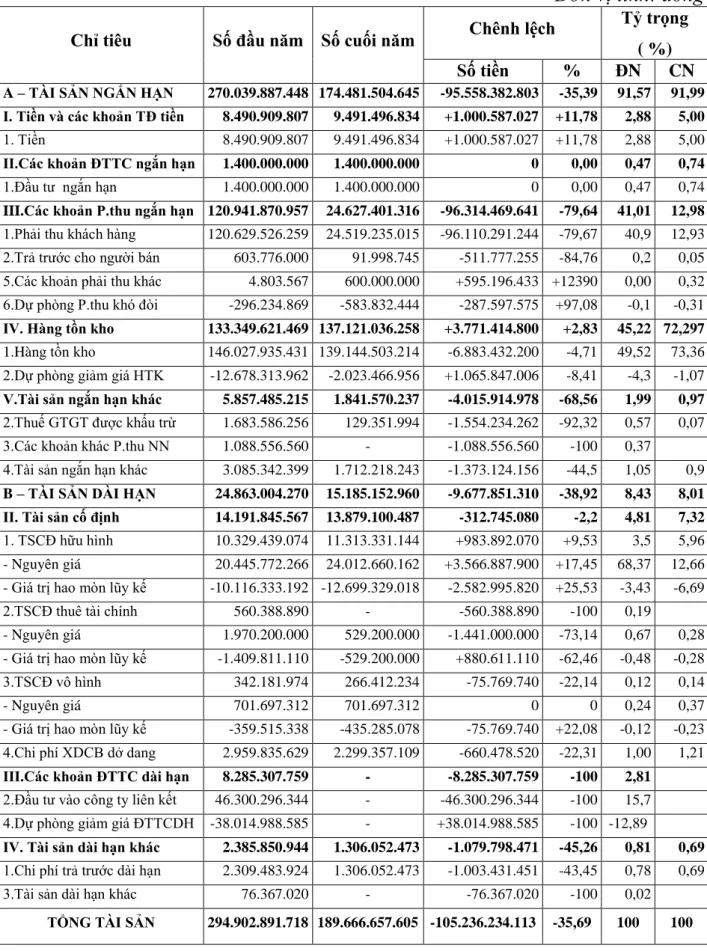

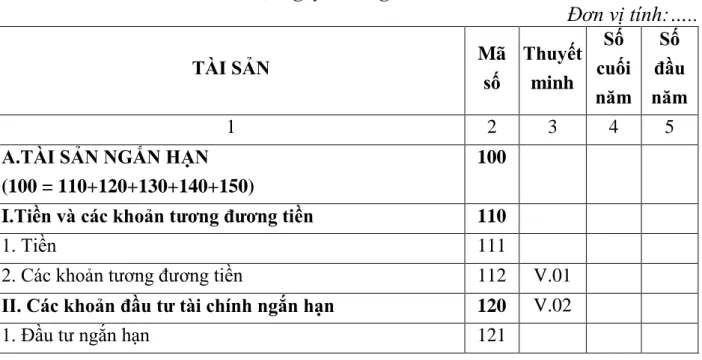

Bảng cân đối kế toán và phương pháp lập bảng cân đối kế toán (BCĐKT)

- Bảng cân đối kế toán và kết cấu của Bảng cân đối kế toán

- Khái niệm bảng cân đối kế toán

- Tác dụng của bảng cân đối kế toán

- Nguyên tắc lập và trình bày bảng cân đối kế toán

- Kết cấu và nội dung của bảng cân đối kế toán

- Cơ sở số liệu và phương pháp lập bảng cân đối kế toán (B01 – DN)

- Cơ sở số liệu lập bảng cân đối kế toán

- Phương pháp lập bảng cân đối kế toán năm

Phân tích bảng cân đối kế toán

- Sự cần thiết và phương pháp phân tích bảng cân đối kế toán

- Sự cần thiết phải phân tích bảng cân đối kế toán

- Phương pháp phân tích bảng cân đối kế toán

- Nội dung của phân tích bảng cân đối kế toán

- Đánh giá khái quát tình hình tài chính của doanh nghiệp thông qua các chỉ

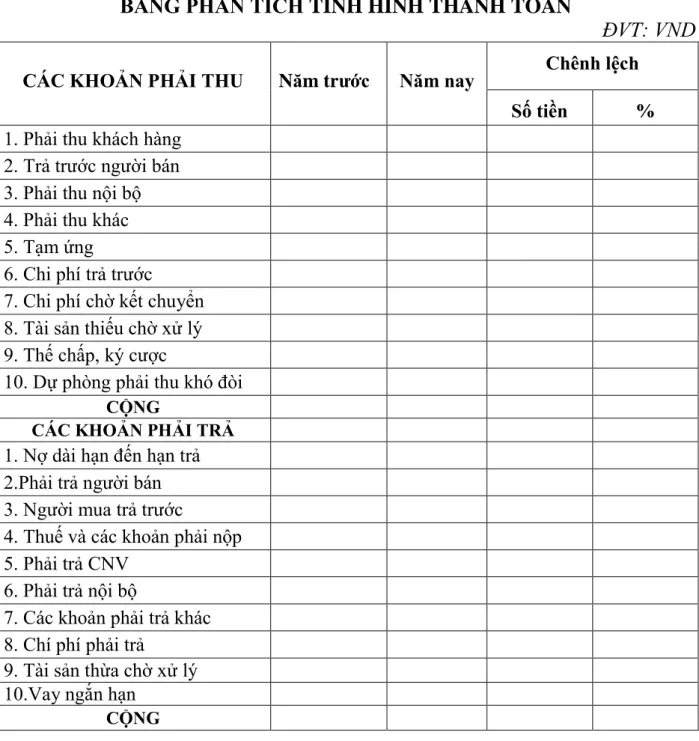

- Phân tích tình hình thanh toán và khả năng thanh toán của doanh nghiệp.28

Công ty cổ phần số 6 Nguyễn Trãi, Ngô Quyền, Hải Phòng sản xuất, kinh doanh kim loại. Công ty cổ phần số 6 Nguyễn Trãi, Ngô Quyền, Hải Phòng sản xuất, kinh doanh kim loại. Công ty cổ phần số 6 Nguyễn Trãi, Ngô Quyền, Hải Phòng sản xuất, kinh doanh kim loại.

Công ty cổ phần sản xuất và kinh doanh kim loại số 6 Nguyễn Trãi, Ngô Quyền, Hải Phòng. Công ty cổ phần sản xuất và kinh doanh kim loại số 6 Nguyễn Trãi, Ngô Quyền, Hải Phòng. Lợi ích của việc lập và phân tích bảng cân đối kế toán kinh tế tại Công ty Cổ phần Sản xuất và Thương mại Kim loại.

Tổng quan về công ty Cổ phần Sản xuất và Kinh doanh ( SX & KD)

- Quá trình hình thành và phát triển của công ty Cổ phần SX & KD Kim khí 29

- Thuận lợi và khó khăn đối với công ty Cổ phần SX & KD Kim khí

- Thuận lợi

- Khó khăn

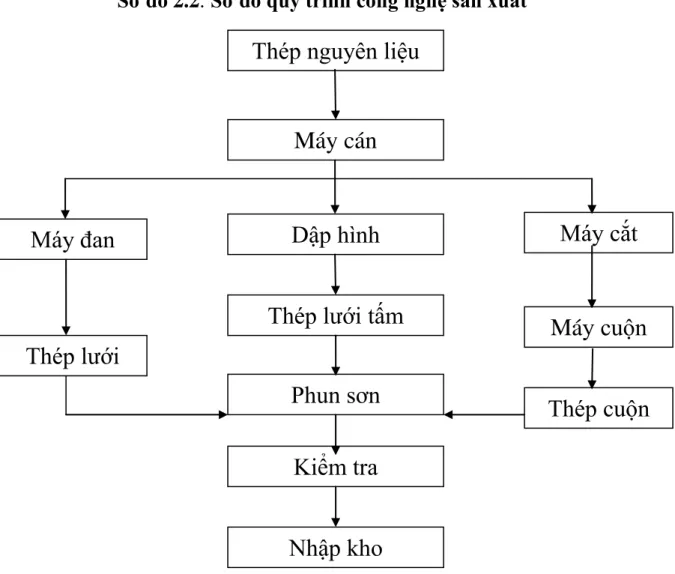

- Đặc điểm công nghệ sản xuất của công ty Cổ phần SX & KD Kim khí

- Hệ thống dây chuyền hiện có của công ty Cổ phần SX & KD Kim khí

- Sơ đồ quy trình công nghệ sản xuất của công ty Cổ phần SX & KD

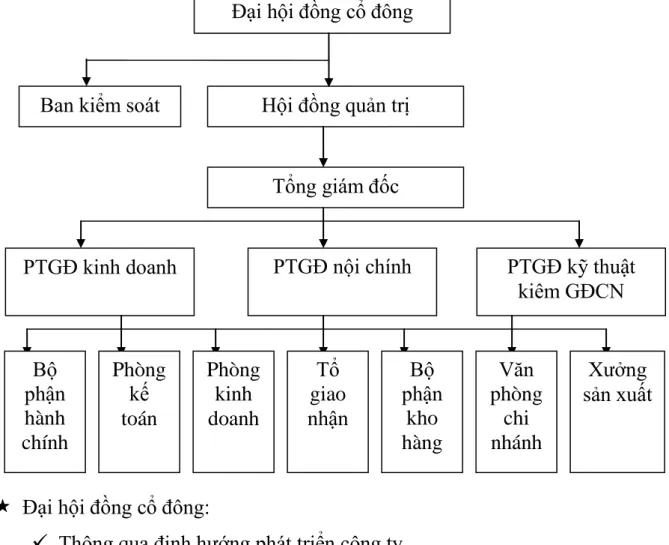

- Cơ cấu tổ chức bộ máy quản lý của công ty Cổ phần SX & KD Kim khí

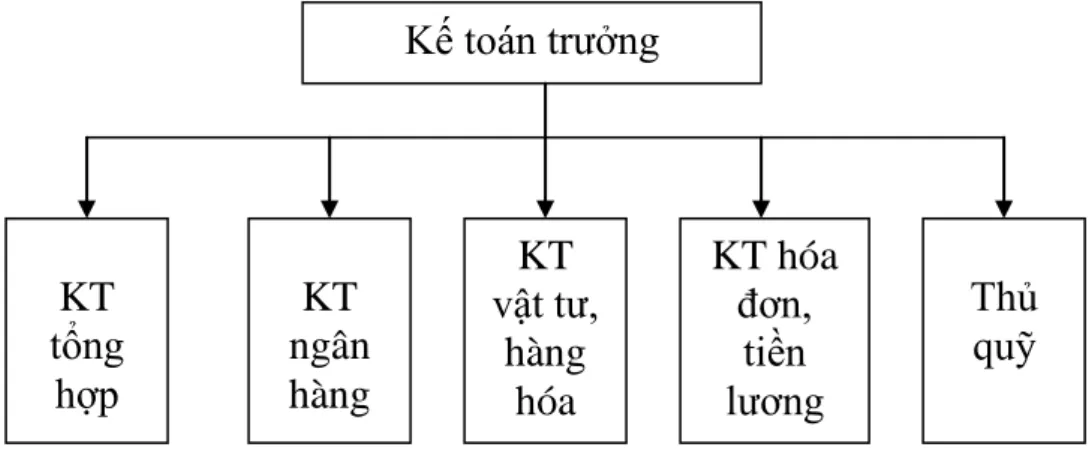

- Mô hình tổ chức bộ máy kế toán của công ty cổ phần SX & KD Kim khí

- Mô hình tổ chức bộ máy kế toán

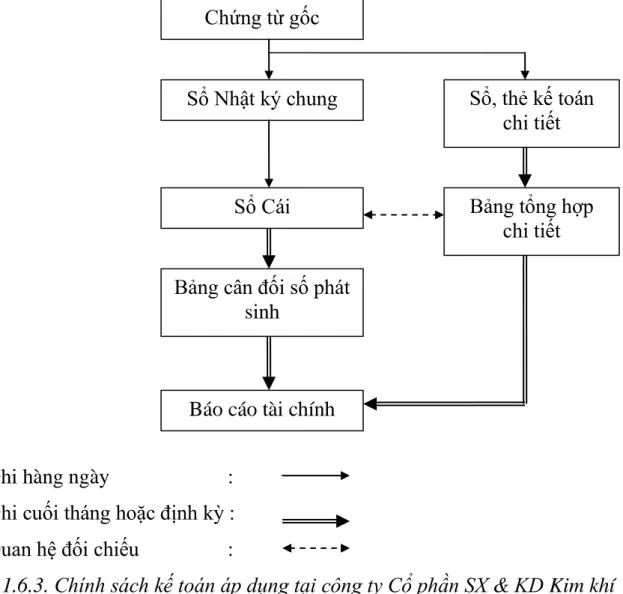

- Trình tự ghi sổ kế toán tại công ty Cổ phần SX & KD Kim khí

- Chính sách kế toán áp dụng tại công ty Cổ phần SX & KD Kim khí

Thực tế công tác lập và phân tích BCĐKT tại công ty Cổ phần Sản xuất và

- Thực tế công tác lập BCĐKT tại công ty Cổ phần SX & KD Kim khí

- Căn cứ lập BCĐKT tại công ty cổ phần SX & KD Kim khí

- Quy trình lập BCĐKT tại công ty cổ phần SX & KD Kim khí

- Thực tế công tác phân tích tình hình tài chính thông qua Bảng cân đối kế

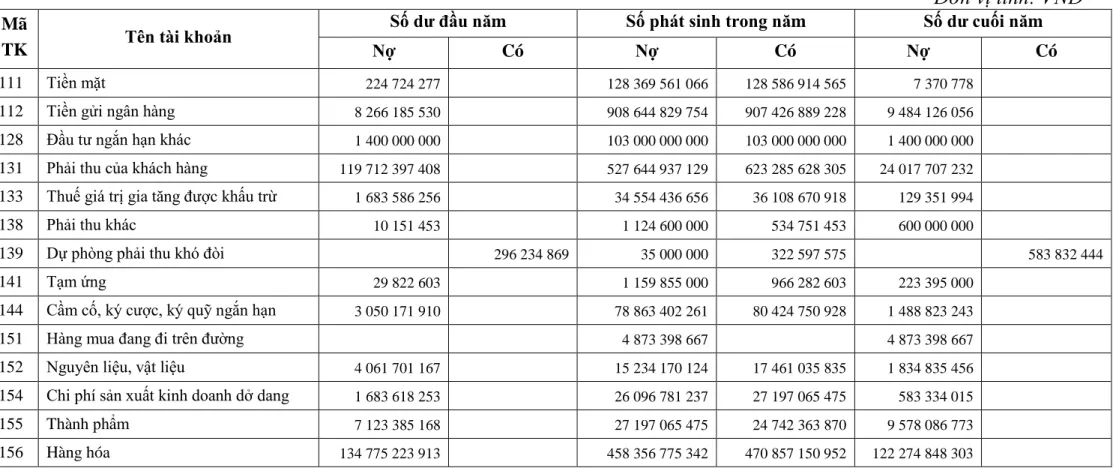

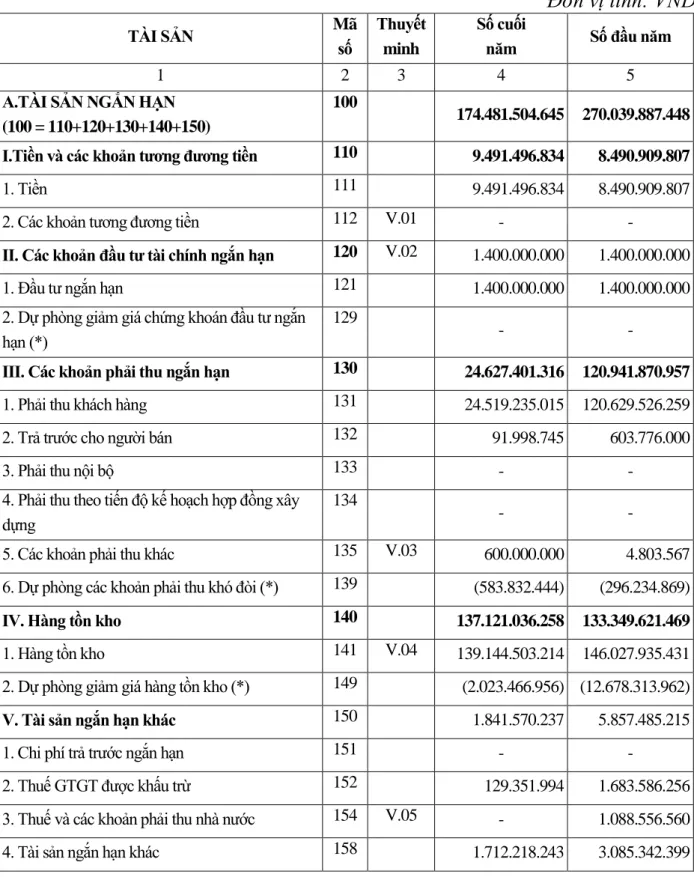

Bước 1: Kiểm tra kết quả giao dịch kinh tế Bước 2: Tạm khóa sổ kế toán. Kiểm tra và tìm kiếm các giao dịch kinh doanh diễn ra trên trang Nhật ký chung. Ví dụ: Sau khi xác minh các giao dịch kinh tế phát sinh liên quan đến tiền mặt, tiền gửi ngân hàng, các khoản phải thu, kế toán tiếp tục cộng các số dư nợ, có và tính số dư cuối cùng vào sổ tài khoản.

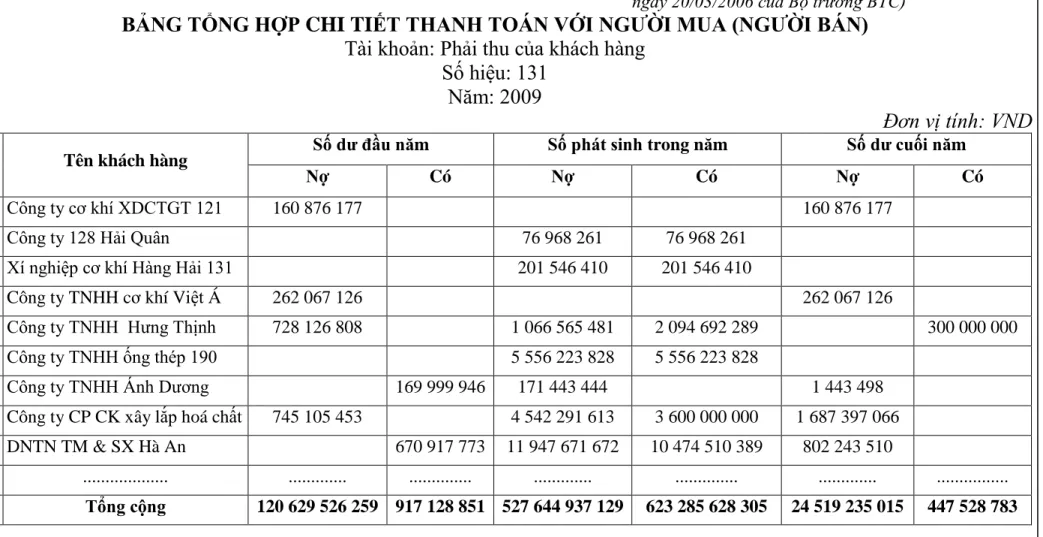

STT Tên khách hàng Số dư đầu năm Số nắm giữ trong năm Số dư cuối năm. KHÔNG. Giải thích Số dư đầu năm Nhập trong năm Số dư cuối năm. Sau khi đối chiếu đúng số liệu giữa các sổ sách liên quan, kế toán phải lập bút toán chuyển khoản trung gian để lập bảng cân đối kế toán và xác định kết quả kinh doanh.

Trước khi lập báo cáo tài chính, kế toán phải lập bảng cân đối kế toán các tài khoản được sử dụng trong hệ thống sổ cái của công ty. Sau khi đóng các tài khoản sổ cái, đối chiếu sổ cái với bảng tổng hợp chi tiết khớp đúng và lập bút toán chuyển khoản trung gian, kế toán tiến hành lập bảng cân đối kế toán. Cột 3 và 4 là Số dư đầu năm: Số liệu ghi vào các cột này dựa trên Số dư đầu năm trên Sổ cái hoặc Số dư cuối năm tại cột Số dư. của kỳ trước.

Cột 5 và 6 là cột Số tiền tích lũy trong năm: Số liệu ghi vào phần này căn cứ vào dòng cộng trên tài khoản sổ cái tổng hợp liên quan. Sau khi tất cả dữ liệu liên quan đến tài khoản đã được ghi lại, bảng cân đối kết quả phải được thêm vào. Thông tin trên bảng cân đối kế toán phải cung cấp số dư bắt buộc:

Tên tài khoản Số dư đầu năm Số trích trước trong năm Số dư cuối năm. Trong năm Công ty không bị ảnh hưởng bởi các khoản mục này nên không có số liệu II. Trong năm công ty không phát sinh khoản mục này nên không có số liệu V.

MỘT SỐ BIỆN PHÁP NHẰM HOÀN THIỆN CÔNG TÁC

Đánh giá chung về công tác kế toán và công tác lập và phân tích BCĐKT tại

- Những ưu điểm của công tác lập và phân tích BCĐKT tại công ty Cổ phần

- Những hạn chế trong việc lập và phân tích BCĐKT tại công ty Cổ phần Sản

Đảm bảo công tác kế toán của công ty luôn tuân thủ các quy định mới của chính phủ. Ngoài ra, công ty còn trang bị máy tính cho từng nhân viên trong bộ phận kế toán nhằm nâng cao trình độ công nghệ, nâng cao hiệu quả công việc. Nhờ thực hiện nghiêm túc công tác lập báo cáo tài chính năm, công tác kế toán của công ty đã có nhiều thuận lợi khi triển khai các văn bản quy phạm pháp luật điều chỉnh chính sách tài chính kế toán theo kịp xu hướng phát triển của nền kinh tế thị trường.

Việc kiểm tra chính xác và công bằng đã giúp cho việc lập báo cáo tài chính của công ty được nhanh chóng, chính xác và phản ánh chính xác tình hình tài chính của công ty trong kỳ kế toán. Việc lập báo cáo tài chính của công ty luôn đảm bảo đúng thời gian do Bộ Tài chính quy định và đúng kỳ kế toán đảm bảo phản ánh kịp thời, thường xuyên tình hình và kết quả kinh doanh của công ty. Những hạn chế trong việc lập và phân tích các cân đối kinh tế tại Công ty Cổ phần Sản xuất và Thương mại Kim loại Công ty Cổ phần Sản xuất và Thương mại Kim loại.

Công ty chưa thực sự chú trọng đến việc đào tạo, nâng cao tay nghề cho đội ngũ nhân viên kế toán. Công ty hiện nay vẫn sử dụng phương pháp kế toán thủ công và chưa sử dụng phần mềm kế toán trong công tác kế toán của công ty. Vì vậy, công việc kế toán trong công ty thực tế sẽ là gánh nặng cho đội ngũ nhân viên kế toán, khả năng sai sót trong quá trình tính toán là không thể tránh khỏi.

Mặt khác, công ty thường xuyên làm ăn với các công ty nước ngoài mà trình độ ngoại ngữ của kế toán viên còn thấp. Vì vậy, Công ty đã bỏ qua một công cụ hữu hiệu để hỗ trợ, giúp đỡ tốt hơn trong việc quản lý tình hình tài chính và hoạt động của công ty. Vì vậy, các giải pháp đề ra nhằm khắc phục hạn chế của công ty còn yếu kém, chưa hiệu quả.

Đồng thời tạo đà cho sự phát triển, mở rộng sản xuất kinh doanh của công ty trong tương lai.

Một số ý kiến nhằm hoàn thiện công tác lập và phân tích BCĐKT tại công ty

- Ý kiến thứ nhất: Hoàn thiện nội dung phân tích BCTC nói chung và BCĐKT

- Ý kiến thứ hai: Tăng cường công tác thu hồi nợ phải thu

- Ý kiến thứ ba: Tăng cường nhân sự cho phòng kế toán

- Ý kiến thứ tư: Ứng dụng phần mềm kế toán

Vì vậy, công ty nên tập trung vào việc phân tích chuyên sâu các báo cáo tài chính, đặc biệt là báo cáo tài chính. Điều này cũng chứng tỏ tiềm lực tài chính của công ty tương đối tốt. Việc đánh giá tình hình tài chính của công ty chỉ dựa trên việc phân tích tình hình.

Điều này chứng tỏ tình hình tài chính của công ty tốt và khả năng thanh toán của công ty có nhiều thuận lợi. Điều này chứng tỏ tình hình tài chính của công ty khá tốt, không có dư nợ lớn. Con số này chứng tỏ sức mạnh tài chính của công ty khá tốt và có xu hướng tăng trưởng mạnh mẽ.

Ngoài cơ cấu tài sản và vốn, công ty còn quan tâm đến việc phân tích tình hình thanh toán của công ty. Vốn lưu động ròng càng lớn thì tính linh hoạt của công ty càng lớn. Điều này chứng tỏ trong năm nợ xấu của công ty tăng lên đáng kể.

Vì vậy, công ty phải có biện pháp kịp thời để thu hồi nợ khó đòi. Phần mềm SAS INNOVA của Công ty Cổ phần SIS Việt Nam - Phần mềm kế toán MISA của Công ty Cổ phần MISA. Phần mềm kế toán ACMAN của Công ty Cổ phần ACMAN - Phần mềm BRAVO của Công ty Cổ phần BRAVO.

Đó là lý do tôi chọn đề tài “Hoàn thiện công tác lập và phân tích bảng cân đối kế toán tại Công ty cổ phần Sản xuất và Kinh doanh kim loại” làm đề tài luận văn tốt nghiệp của mình. Đánh giá điểm mạnh, điểm yếu trong công tác kế toán và phân tích bảng cân đối kế toán của Công ty Sản xuất Thương mại Kim loại. Từ đây, chúng tôi đề xuất những giải pháp cụ thể nhằm hoàn thiện công tác kế toán trong công ty.