Việc lập báo cáo tài chính phải căn cứ vào số liệu sau khi khóa sổ kế toán. Mỗi khoản mục trọng yếu phải được trình bày riêng biệt trong Báo cáo tài chính. Báo cáo tài chính năm và báo cáo tài chính giữa niên độ Báo cáo tài chính hợp nhất, hợp nhất 1.1.4.1.

Kỳ lập báo cáo tài chính giữa niên độ là quý trong năm tài chính (trừ quý IV). Đối với doanh nghiệp nhà nước ở trung ương còn phải nộp báo cáo tài chính về Bộ Tài chính (Cục Tài chính doanh nghiệp).

Bảng cân đối kế toán

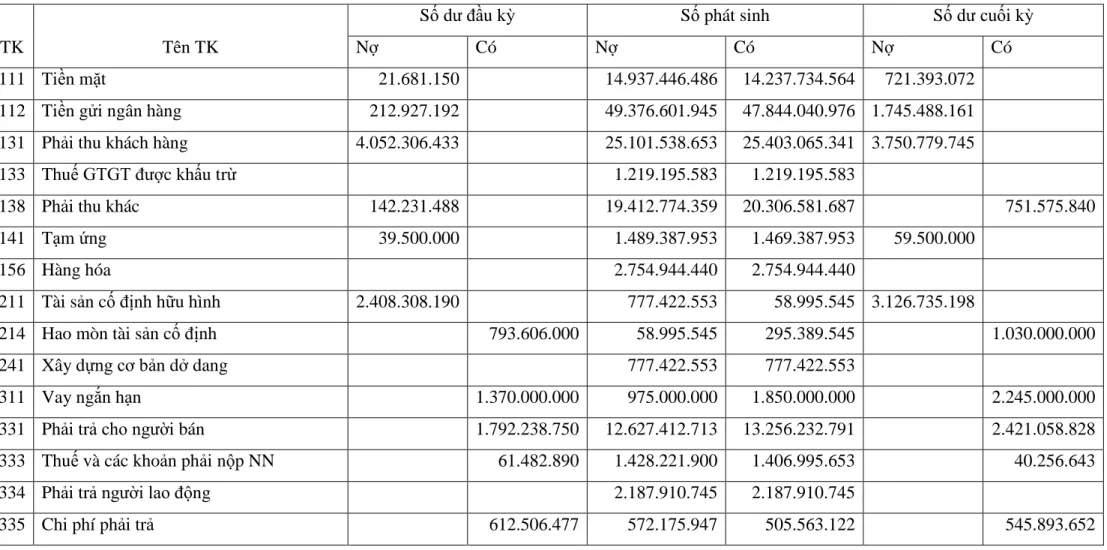

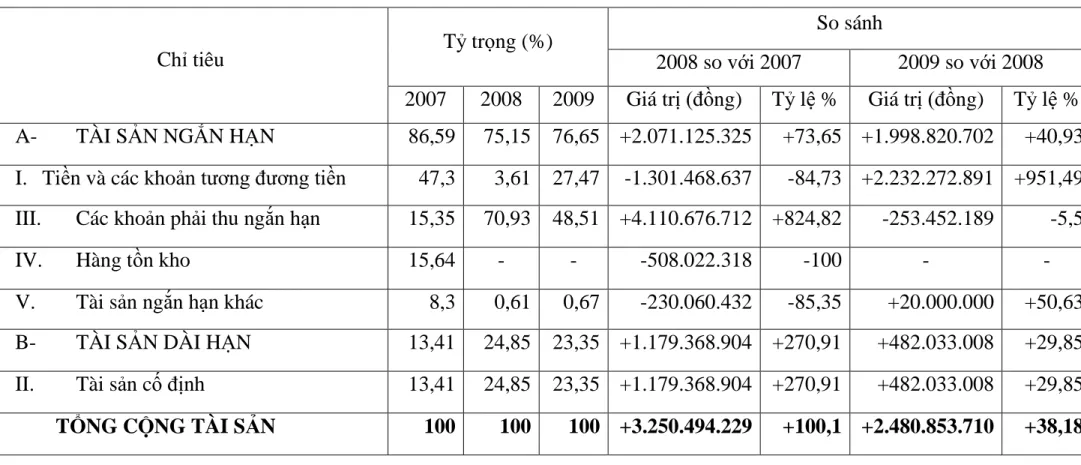

Cơ sở số liệu lập bảng cân đối kế toán - Căn cứ vào bảng cân đối kế toán năm trước. Ngoài ra, bảng cân đối kế toán còn bao gồm các chỉ tiêu ngoại bảng. Đối với các tài khoản ngoại bảng căn cứ vào Số dư bên Nợ để hạch toán các khoản mục ngoại bảng.

Số liệu ở cột “Ghi chú” là số liệu các chỉ tiêu trong thuyết minh tài khoản năm, với số liệu chi tiết các chỉ tiêu này được thể hiện trên bảng cân đối kế toán. Số liệu ghi ở cột “Số đầu năm” được căn cứ vào số liệu ghi ở cột “Số cuối năm” của từng chỉ tiêu tương ứng của bảng cân đối kế toán năm trước.

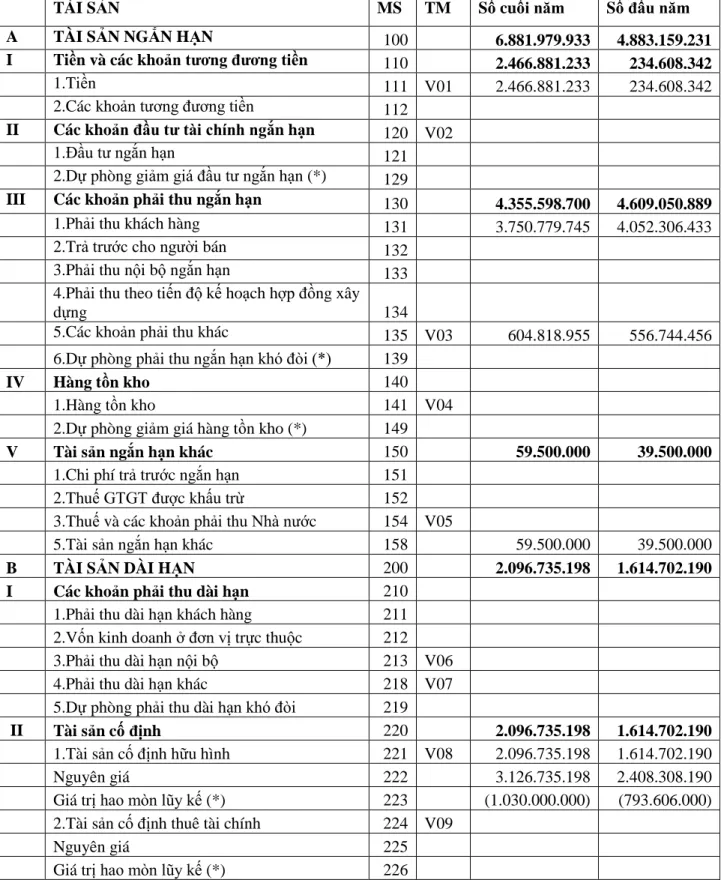

PHẦN TÀI SẢN

- Tiền và các khoản tƣơng đƣơng tiền ( Mã số 110 )

- Các khoản đầu tƣ tài chính ngắn hạn ( Mã số 120 )

- Các khoản phải thu ngắn hạn ( Mã số 130 )

- Hàng tồn kho ( Mã số 140 )

- Tài sản ngắn hạn khác ( Mã số 150 )

Chỉ tiêu này phản ánh khoản dự phòng giảm giá các khoản đầu tư ngắn hạn trong kỳ báo cáo. Chỉ tiêu này phản ánh các khoản phải thu khác từ các bên liên quan trong kỳ báo cáo. Chỉ tiêu này phản ánh dự phòng cho các khoản phải thu ngắn hạn có khả năng khó thu hồi tại thời điểm báo cáo.

Chỉ tiêu này phản ánh số dự phòng trích khấu hao của các loại hàng tồn kho tại thời điểm báo cáo. Chỉ số này phản ánh các khoản thuế và các khoản khác phải nộp cho nhà nước tại thời điểm báo cáo.

- Các khoản phải thu dài hạn ( Mã số 210 )

- Tài sản cố định ( Mã số 220 )

- Bất động sản đầu tƣ ( Mã số 240 )

- Các khoản đầu tƣ tài chính dài hạn ( Mã số 250 )

- Tài sản dài hạn khác ( Mã số 260 )

- Nợ ngắn hạn ( Mã số 310 )

- Nợ dài hạn ( Mã số 330 )

- Nguồn kinh phí và quỹ khác ( Mã số 430 )

- Tổ chức phân tích tài chính doanh nghiệp thông qua bảng cân đối kế toán

Chỉ tiêu này phản ánh dự phòng phải thu dài hạn khó đòi tại thời điểm báo cáo. Chỉ tiêu này phản ánh toàn bộ nguyên giá TSCĐ hữu hình tại thời điểm báo cáo. Đây là chỉ số toàn diện phản ánh tổng giá trị các khoản đầu tư tài chính dài hạn tại thời điểm báo cáo.

Chỉ tiêu này phản ánh giá trị khoản đầu tư vào công ty con tại thời điểm báo cáo. Chỉ tiêu này dùng để phản ánh giá trị tài sản thuế thu nhập hoãn lại tại thời điểm báo cáo. Chỉ tiêu này phản ánh số dự phòng phải trả ngắn hạn tại thời điểm báo cáo.

Là chỉ số tổng hợp phản ánh tổng giá trị nợ dài hạn của một công ty tại thời điểm báo cáo. Chỉ tiêu này phản ánh số thuế doanh nghiệp hoãn lại phải nộp tại thời điểm báo cáo. Chỉ tiêu này phản ánh giá trị dự phòng phải thu dài hạn tại thời điểm báo cáo.

Chỉ tiêu này phản ánh giá trị vốn chủ sở hữu khác tại thời điểm báo cáo. Chỉ tiêu này phản ánh quỹ dự phòng tài chính chưa sử dụng tại thời điểm báo cáo. Chỉ tiêu này phản ánh quỹ thưởng, quỹ phúc lợi chưa sử dụng tại thời điểm báo cáo.

VỐN CHỦ SỞ HỮU I. Vốn chủ sở hữu

- Thực trạng công tác tổ chức lập và phân tích bảng cân đối kế toán tại công ty cổ phần xuất nhập khẩu thực phẩm công nghiệp Hải Phòng

HIỆN TRẠNG TỔ CHỨC VÀ PHÂN TÍCH SỐ DƯ KẾ TOÁN TẠI CÔNG TY CỔ PHẦN XUẤT KHẨU. Tổng quan về Công ty Cổ phần Xuất nhập khẩu Thực phẩm Công nghiệp Hải Phòng. Tên công ty viết bằng tiếng Việt: Công ty Cổ phần Xuất nhập khẩu Thực phẩm Công nghiệp Hải Phòng.

Lịch sử hình thành và phát triển Công ty Cổ phần Xuất nhập khẩu Thực phẩm Công nghiệp Hải Phòng. Ngày Công ty Cổ phần Xuất nhập khẩu Thực phẩm Công nghiệp Hải Phòng (Vinalimex) được tách ra khỏi Tổng Công ty Cổ phần Xuất nhập khẩu Nông sản Thực phẩm Hải Phòng (Vinafimex) và trở thành công ty hoạt động độc lập. Ưu, nhược điểm của Công ty CP Xuất nhập khẩu Thực phẩm Công nghiệp Hải Phòng.

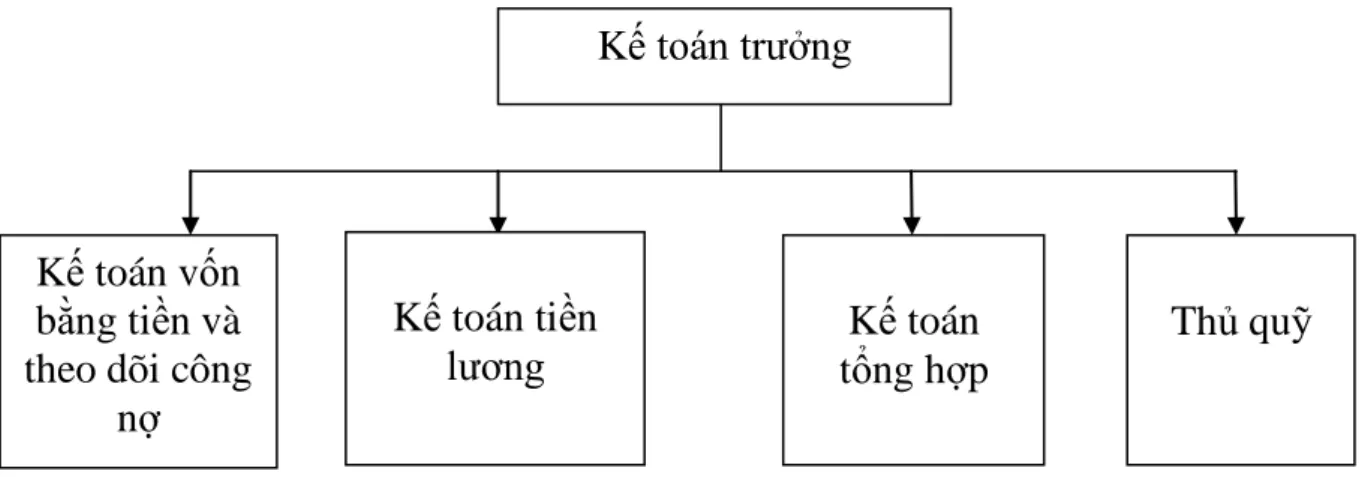

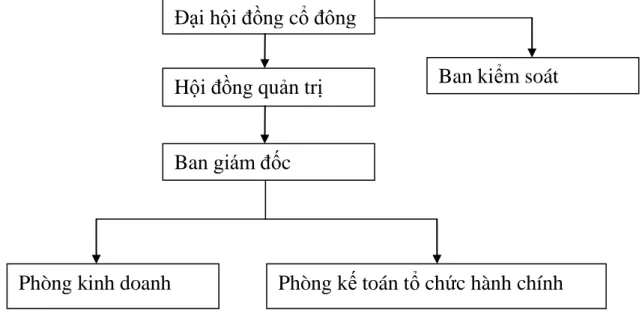

Đặc điểm tổ chức kinh doanh của Công ty Cổ phần Xuất nhập khẩu Thực phẩm Công nghiệp Hải Phòng. Đặc điểm cơ cấu quản lý của Công ty Cổ phần Xuất nhập khẩu Thực phẩm Công nghiệp Hải Phòng. Đặc điểm tổ chức công việc kế toán tại Công ty Cổ phần Xuất nhập khẩu Thực phẩm Công nghiệp Hải Phòng.

Chế độ, chính sách kế toán áp dụng tại Công ty Cổ phần Xuất nhập khẩu Thực phẩm Công nghiệp Hải Phòng. Thực trạng tổ chức và phân tích bảng cân đối kế toán tại Công ty Cổ phần Xuất nhập khẩu Thực phẩm Công nghiệp Hải Phòng. Cơ sở dữ liệu lập bảng cân đối kế toán tại Công ty Cổ phần Xuất nhập khẩu Thực phẩm Công nghiệp Hải Phòng.

Công tác chuẩn bị trước khi lập bảng cân đối kế toán tại Công ty cổ phần Xuất nhập khẩu Thực phẩm Công nghiệp Hải Phòng. Tại Công ty CP Nhập khẩu Thực phẩm Hải Phòng, việc kiểm kê tài sản được thực hiện vào cuối năm.

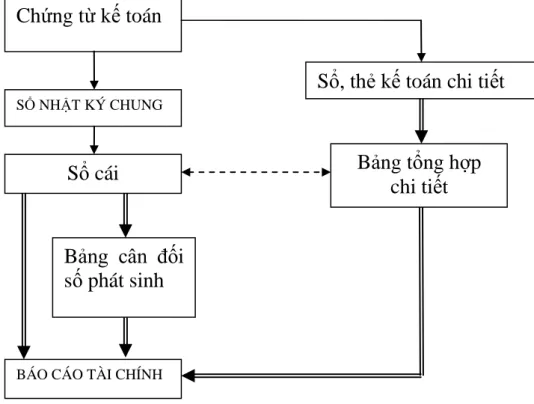

SỔ CÁI

TÀI SẢN DÀI HẠN

- Tài sản cố định ( mã số 220)

- Nợ ngắn hạn ( mã số 310)

- Vốn chủ sở hữu ( mã số 410)

- Nguồn kinh phí và các quỹ ( mã số 430)

- Giải pháp hoàn thiện công tác tổ chức lập và phân tích bảng cân đối kế toán của công ty cổ phần xuất nhập khẩu thực phẩm công nghiệp Hải Phòng

Sau khi lập bảng cân đối kế toán, kế toán trưởng công ty thực hiện đánh giá lần cuối trước khi trình giám đốc phê duyệt. Thực trạng tổ chức phân tích tài chính thông qua bảng cân đối kế toán tại Công ty Cổ phần Xuất nhập khẩu Thực phẩm Công nghiệp Hải Phòng. Tuy nhiên, do quy mô hoạt động còn nhỏ và Ban lãnh đạo công ty chưa nhận thức được tầm quan trọng của việc phân tích tài chính nên Công ty CP XNK Thực phẩm Công nghiệp Hải Phòng vẫn chưa thực hiện việc phân tích tài chính công ty thông qua bảng cân đối kế toán. .

GIẢI PHÁP BỔ SUNG TỔ CHỨC VÀ PHÂN TÍCH BẢNG CÂN ĐỐI KẾ TOÁN TẠI CÔNG TY CỔ PHẦN XUẤT KHẨU. Đánh giá thực trạng tổ chức lập và phân tích bảng cân đối kế toán tại Công ty CP XNK Thực phẩm Công nghiệp Hải Phòng. Việc lập bảng cân đối kế toán của công ty phải được thực hiện đúng thời hạn và đúng quy định của Bộ Tài chính.

Công ty chưa áp dụng phần mềm kế toán trong việc hạch toán các nghiệp vụ kinh tế phát sinh. Công ty Cổ phần Xuất nhập khẩu Thực phẩm Công nghiệp Hải Phòng không coi trọng việc tổ chức phân tích tài chính doanh nghiệp thông qua bảng cân đối kế toán. Giải pháp hoàn thiện công tác tổ chức và phân tích bảng cân đối kế toán của công ty cổ phần xuất nhập khẩu thực phẩm công nghiệp Hải Phòng.

Tăng cường đầu tư cơ sở vật chất kỹ thuật phục vụ việc lập báo cáo tài chính nói chung và bảng cân đối kế toán nói riêng. Giải pháp hoàn thiện công tác tổ chức lập bảng cân đối kế toán tại Công ty Cổ phần Xuất nhập khẩu Thực phẩm Công nghiệp Hải Phòng. Giải pháp hoàn thiện việc tổ chức phân tích bảng cân đối kế toán tại Công ty Cổ phần Xuất nhập khẩu Thực phẩm Công nghiệp Hải Phòng.

Lập kế hoạch phân tích

Xây dựng chương trình phân tích: Chương trình phân tích càng cẩn thận và chi tiết thì việc phân tích sẽ càng hiệu quả. Phân tích mối quan hệ cân bằng giữa tài sản và vốn Phân tích một số chỉ tiêu tài chính điển hình. Thu thập các tài liệu để phân tích như bảng cân đối kế toán của 2 năm gần nhất với năm phân tích, dữ liệu từ các doanh nghiệp cùng ngành, các thông tin kinh tế trong và ngoài nước có liên quan đến nội dung.

Những tài liệu này phải được kiểm tra tính toàn vẹn hợp lý trước khi được sử dụng để phân tích. Lựa chọn hệ thống các phương pháp phân tích, tổ chức nhân sự và phương tiện phân tích.

Tiến hành phân tích

Báo cáo kết quả phân tích

Công ty nên tổ chức một nhóm nhân sự chuyên trách để phân tích. Từ đó chúng ta có thể thấy rằng mức độ an toàn tài chính của công ty là rất thấp. Đề xuất các biện pháp tăng vốn tự có để tăng hệ số tự chủ tài chính của công ty.

Điều này chứng tỏ công ty không có vốn và khả năng tự chủ tài chính rất thấp. Như vậy, khả năng thanh toán ngắn hạn của công ty trong khoảng thời gian 3 năm có xu hướng giảm và nhỏ hơn 1. Đây là một dấu hiệu xấu; nó cho thấy khả năng thanh toán nợ ngắn hạn của công ty là khó khăn.

Việc công ty báo cáo nhanh là bình thường và có thể chấp nhận được. Để phân tích rõ hơn khả năng thanh toán của Công ty CP Xuất nhập khẩu Thực phẩm Hải Phòng, cần phân tích sâu hơn về ảnh hưởng của vòng quay khoản phải thu đến khả năng thanh toán của công ty. Nếu vòng quay các khoản phải thu cao hơn chứng tỏ công ty đang làm tốt công việc thu hồi nợ thì vòng quay các khoản phải thu có tác động tích cực đến khả năng thanh toán của công ty.

Điều này chứng tỏ tốc độ thu hồi các khoản phải thu của công ty rất chậm. Vì vậy, công ty cần có biện pháp khuyến khích thu hồi nợ. Đối với các khoản nợ đến hạn, công ty có thể gửi thư hoặc gặp trực tiếp khách hàng yêu cầu thanh toán.

KẾT LUẬN

DANH MỤC TÀI LIỆU THAM KHẢO