LÝ LUẬN CHUNG VỀ TỔ CHỨC CÔNG VIỆC KẾ TOÁN ĐỂ TỔNG CHI PHÍ SẢN XUẤT VÀ TÍNH CHI PHÍ SẢN XUẤT. Phân loại chi phí sản xuất theo mối quan hệ giữa chi phí và khối lượng sản phẩm. Ý nghĩa của việc tổ chức công việc kế toán là tập hợp chi phí sản xuất và tính giá thành sản phẩm.

Vai trò, nhiệm vụ của kế toán tổng hợp giá thành sản phẩm và tính giá thành sản phẩm. Chi phí vật liệu sử dụng cho nhà xưởng (dựa trên bảng phân bổ vật liệu và DC).

Kế toán tập hợp chi phí sản xuất của toàn doanh nghiệp

Các phƣơng pháp đánh giá sản phẩm dở dang cuối kỳ

Để tính giá thành sản phẩm, doanh nghiệp phải tính giá thành sản phẩm dở dang, tức là xác định phần chi phí sản xuất được tính vào sản phẩm dở dang cuối kỳ. Điều quan trọng là xác định chi phí sản xuất chính xác. Việc tính giá thành sản phẩm không chỉ ảnh hưởng đến giá trị hàng tồn kho trên bảng cân đối kế toán mà còn ảnh hưởng đến lợi nhuận trên báo cáo kết quả hoạt động kinh doanh khi thành phẩm được bán trong kỳ. Theo phương pháp này, chúng tôi dựa vào mức độ hoàn thành và số lượng sản phẩm dở dang cuối kỳ để quy đổi sản phẩm dở dang thành thành phẩm. Sau đó, tính toán từng khoản mục chi phí hoặc từng yếu tố chi phí dở dang cuối kỳ.

Theo phương pháp này, chúng tôi giả định giá trị sản phẩm dở dang chỉ bao gồm chi phí nguyên vật liệu thô mà chưa tính đến các chi phí khác. Phương pháp này tuy đơn giản nhưng độ chính xác không cao nên chỉ phù hợp với những doanh nghiệp có chi phí nguyên vật liệu chiếm tỷ trọng lớn trong giá thành sản phẩm (>70%) và nguyên vật liệu được nhập cùng một lúc từ công đoạn.

Đối tƣợng và phƣơng pháp tính giá thành sản phẩm 1. Đối tƣợng tính giá thành

Kỳ tính giá thành

Kỳ kế toán chi phí là kỳ mà bộ phận kế toán chi phí phải thực hiện công việc kế toán chi phí trên các đối tượng chi phí. Việc xác định đúng kỳ kế toán giá thành sẽ giúp tổ chức tính giá thành sản phẩm một cách khoa học, hợp lý, từ đó đảm bảo cung cấp kịp thời số liệu về giá thành thực tế của sản phẩm, dịch vụ và giúp ích cho cơ quan quản lý. trị giá. Đối với những sản phẩm được sản xuất liên tục và có chu kỳ sản xuất ngắn, kỳ hạch toán giá thành thường là một tháng.

Đối với những sản phẩm có chu kỳ sản xuất dài, kỳ tính giá thành thường là thời điểm cuối chu kỳ sản xuất sản phẩm hoặc khi sản phẩm đã hoàn thành.

Phƣơng pháp tính giá thành sản phẩm

Nếu một công ty sản xuất một sản phẩm có nhiều quy cách khác nhau thì phải sử dụng phương pháp chi phí tỷ lệ hoặc hệ số. Trường hợp doanh nghiệp tổ chức sản xuất hàng loạt theo từng đơn hàng, từng loại sản phẩm thì áp dụng phương pháp tính giá thành theo đơn hàng. Đối tượng thu chi phí là nhóm sản phẩm cùng loại. Giữa các loại sản phẩm không thể xây dựng được hệ số quy đổi để tính giá thành theo phương pháp hệ số.

Khi tính giá thành sản phẩm chính, kế toán phải loại giá trị sản phẩm phụ ra khỏi tổng giá thành sản phẩm. Đặc điểm kế toán chi phí sản xuất và tính giá thành sản phẩm theo hình thức kế toán.

Đặc điểm kế toán chi phí sản xuất và tính giá thành sản phẩm theo các hình thức kế toán

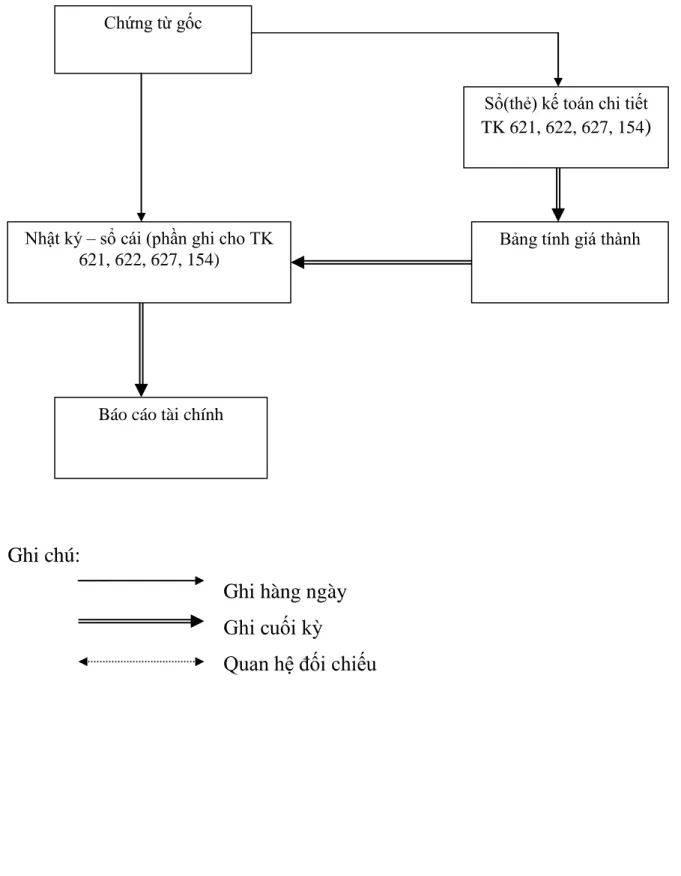

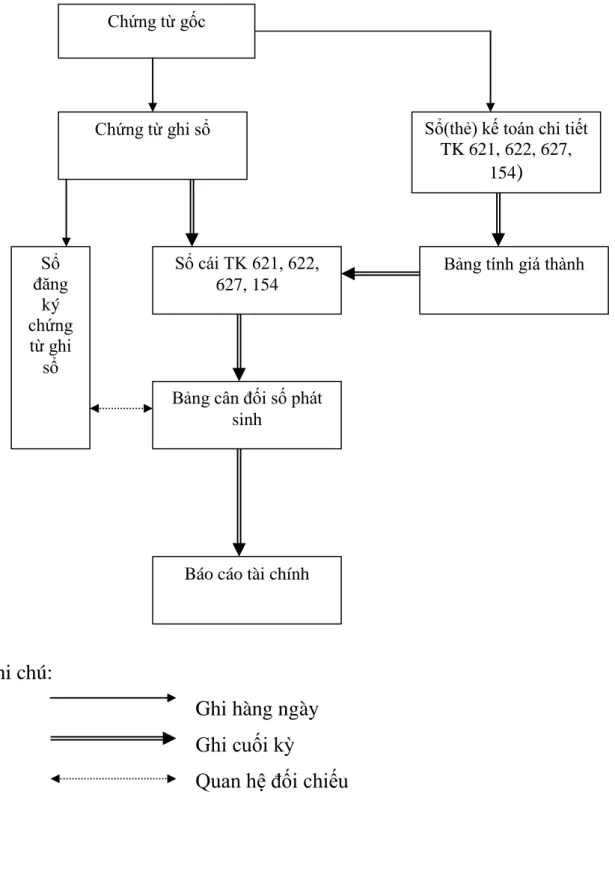

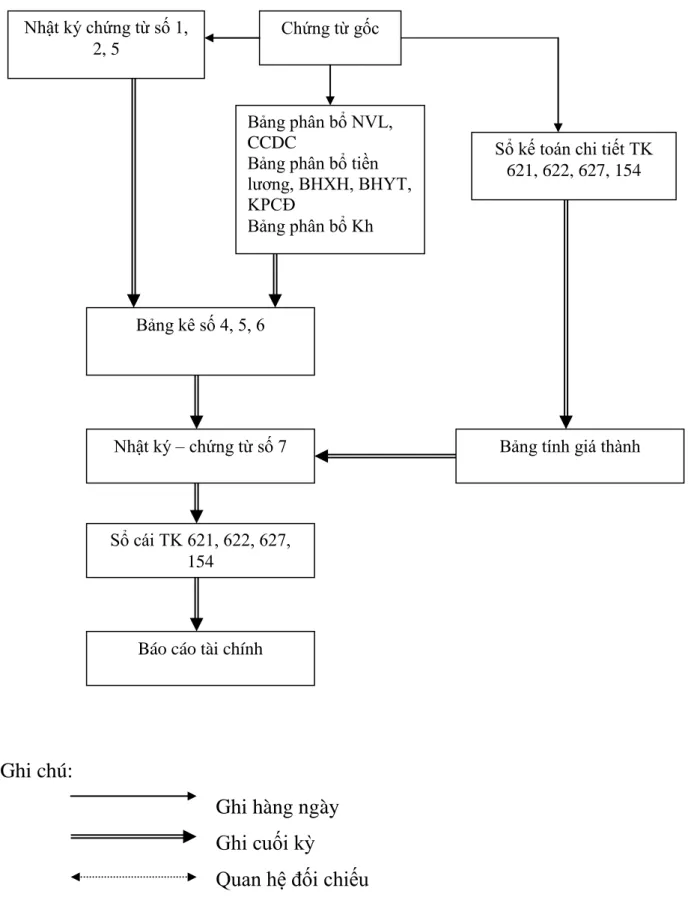

QUY TRÌNH KẾ TOÁN VÀ TÍNH GIÁ CHI PHÍ SẢN PHẨM THEO HÌNH THỨC SỔ TỔNG HỢP. ĐẶT QUY TRÌNH VÀ TÍNH GIÁ SẢN PHẨM DƯỚI HÌNH THỨC NHẬT KÝ - SÁCH LED. KẾ TOÁN SẢN PHẨM VÀ TÍNH GIÁ GIÁ SẢN PHẨM THEO HÌNH THỨC HỒ SƠ ĐĂNG KÝ SỔ.

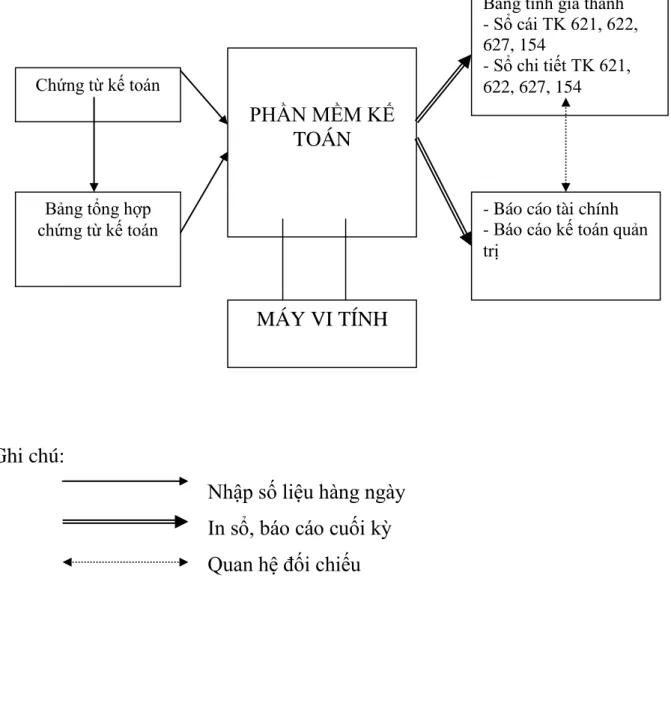

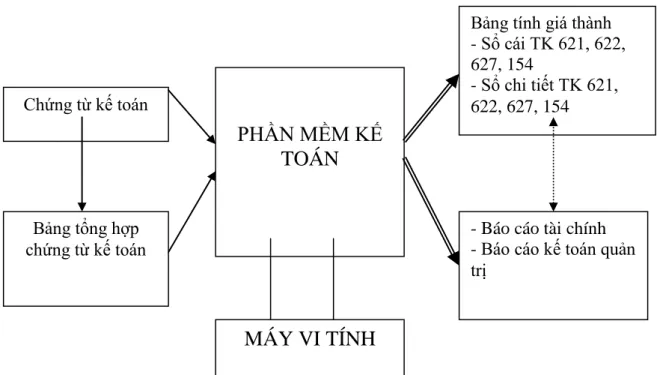

KẾ TOÁN SẢN PHẨM VÀ TÍNH GIÁ CHI PHÍ SẢN PHẨM THEO HÌNH THỨC CHƯƠNG TRÌNH - VĂN BẢN. KẾ TOÁN SẢN PHẨM VÀ TÍNH GIÁ GIÁ SẢN PHẨM DƯỚI HÌNH THỨC KẾ TOÁN MÁY.

TÍNH

Khái quát chung về công ty TNHH TM và VT Quyết Tiến 1. Quá trình hình thành và phát triển của công ty

- Nhiệm vụ của công ty

- Những thuận lợi và khó khăn của công ty 1. Thuận lợi

- Khó khăn

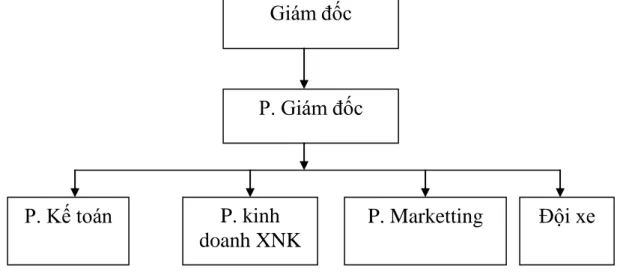

- Cơ cấu tổ chức bộ máy quản lý của công ty

- Đặc điểm tổ chức công tác kế toán tại công ty TNHH TM và VT Quyết Tiến 1. Đặc điểm tổ chức bộ máy kế toán của công ty

- Vận dụng chế độ kế toán hiện hành tại công ty 1. Tổ chức hệ thống chứng từ và hạch toán ban đầu

- Quy trình công nghệ sản phẩm tại công ty TNHH TM và VT Quyết Tiến Từ đặc điểm của công ty là một đơn vị sản xuất kinh doanh mang tính chất

Cụ thể, mô hình cơ cấu tổ chức quản lý của công ty được thể hiện ở sơ đồ 2.1. Phòng kế toán: Có chức năng lập và tổ chức thực hiện kế hoạch tài chính tháng, quý, năm, cung cấp các chỉ tiêu kinh tế, tài chính cần thiết cho Giám đốc. Để tổ chức bộ máy kế toán hợp lý, gọn gàng, hiệu quả, đảm bảo cung cấp thông tin kịp thời, chính xác, công ty đã lựa chọn hình thức tổ chức bộ máy kế toán tập trung.

Bộ máy kế toán của Công ty TNHH Thương mại và Vận tải Quyết Tiến. gồm 3 người: kế toán trưởng, kế toán thanh toán và thủ quỹ. Trưởng phòng kế toán: Chịu trách nhiệm phụ trách phòng tài chính kế toán, chịu trách nhiệm thực hiện các quy định của pháp luật về kế toán tài chính tại đơn vị. Kế toán thanh toán: Chịu trách nhiệm theo dõi công nợ với khách hàng, kiểm tra chứng từ trên các đơn vị trong công ty, tính hợp lý của chứng từ trước khi trình kế toán trưởng phê duyệt.

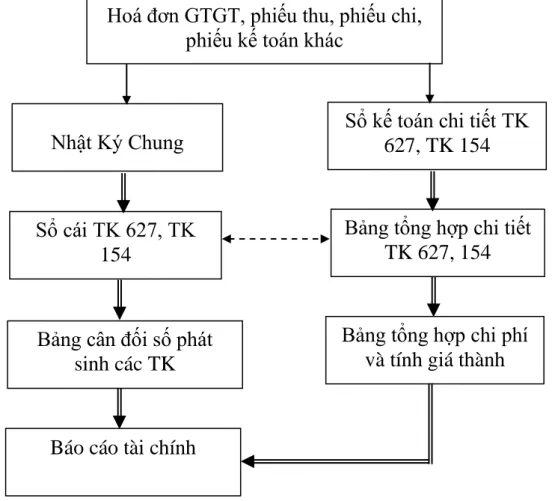

Đối chiếu theo quy định với kế toán thanh toán có chữ ký xác nhận. Hàng ngày, căn cứ vào chứng từ kế toán đã được kiểm toán dùng làm căn cứ ghi sổ, trước hết ghi kết quả phát sinh vào Nhật ký chung rồi căn cứ. Trường hợp hoạt động kế toán tài chính liên quan đến các đối tượng phải hạch toán đồng thời thì căn cứ chứng từ gốc ghi vào sổ kế toán, biểu đồ kế toán chi tiết có liên quan.

Nhược điểm: Việc lập số liệu báo cáo sẽ không kịp thời nếu phân công công việc của nhân viên kế toán không hợp lý. Trước khi gửi giám đốc phê duyệt, bộ phận kế toán tính toán chi phí, chi phí của chặng đường vận chuyển rồi chuyển cho giám đốc. Thực tế tổ chức công tác kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm tại Công ty TNHH Thương mại và Vận tải Quyết Tiến.

- Đối tƣợng tập hợp chi phí sản xuất

- Tài khoản sử dụng

- Chứng từ sử dụng

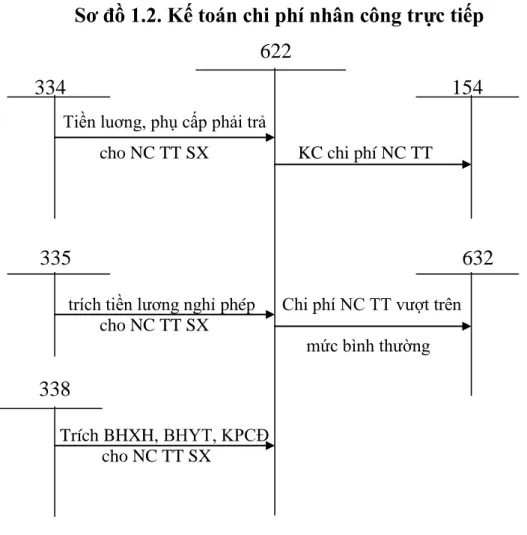

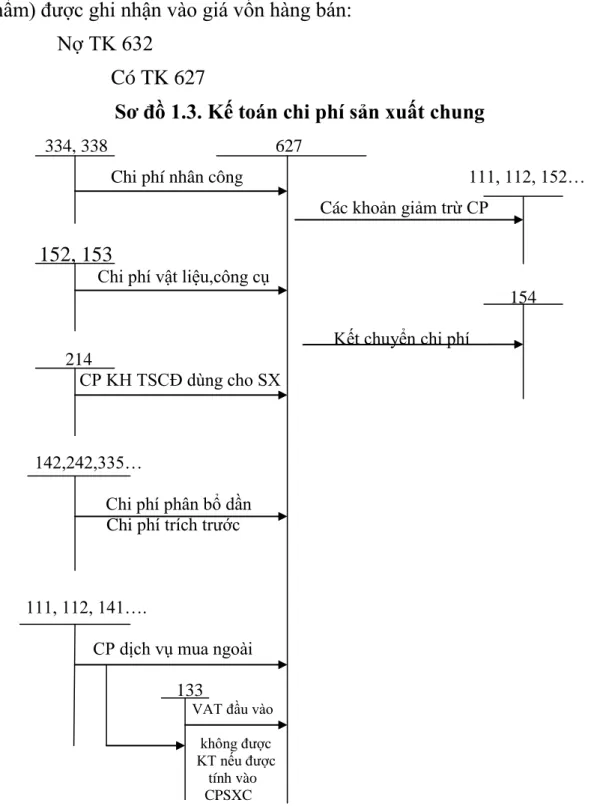

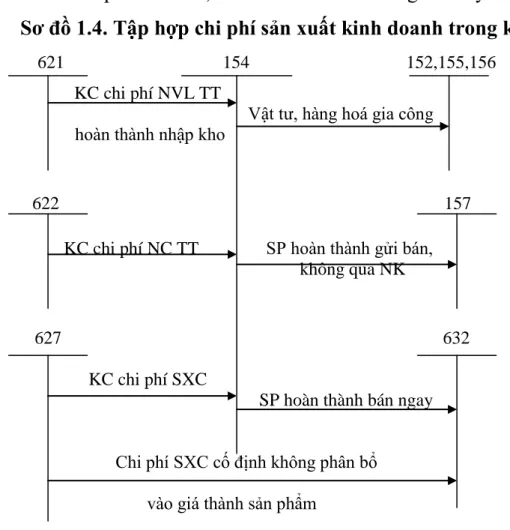

- Kế toán tập hợp chi phí sản xuất chung 1. Kế toán chi phí nhiên liệu

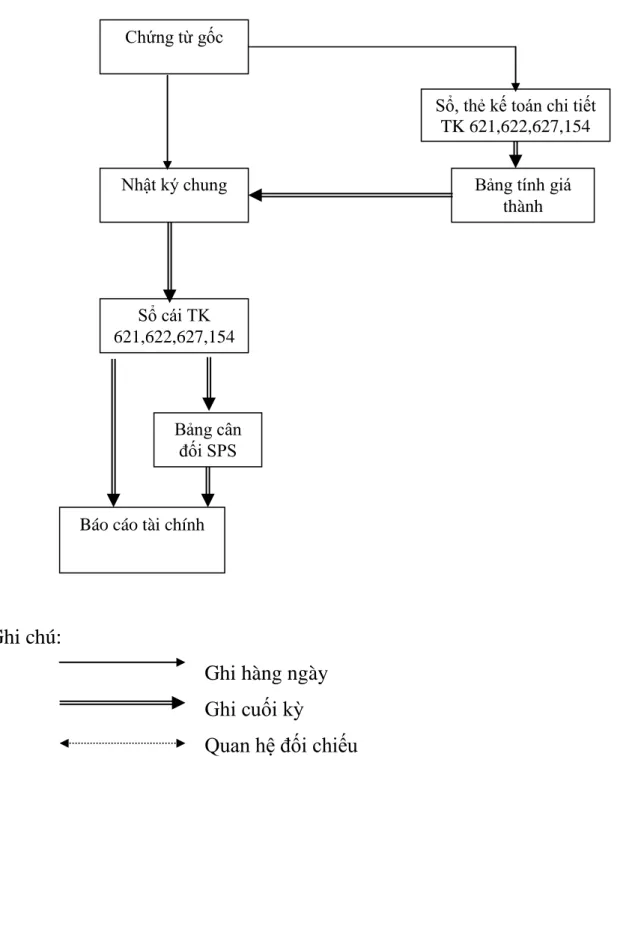

Quy trình kế toán thu thập chi phí sản xuất, vận hành và tính toán chi phí dịch vụ dưới dạng nhật ký chung. Cuối kỳ, kế toán lập bảng cân đối kế toán dựa trên số liệu trên Sổ cái để kiểm tra, theo dõi số phải trích và số dư tài khoản. Từ đó, kế toán dựa vào số liệu ở bảng cân đối kế toán và bảng tổng hợp chi tiết để lập báo cáo tài chính.

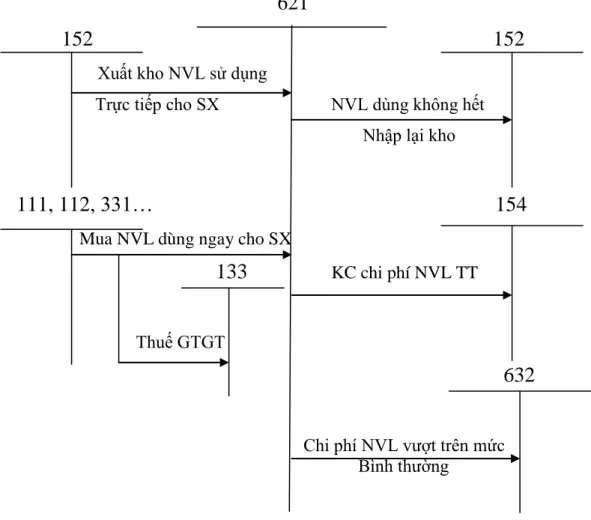

Do đặc thù của Công ty Vận Tải Quyết Tiến là hoạt động kinh doanh chính là vận chuyển hàng hóa nên chi phí nhiên liệu, vật tư. Chi phí nhiên liệu chính ở đây là dầu diesel, dầu máy và dầu nhớt, ngoài ra còn có phụ tùng thay thế và ốc vít. Tại Công ty TNHH Thương mại và Vận tải Quyết Tiến Nhiên liệu mua về không được lưu kho mà sử dụng trực tiếp cho quá trình vận chuyển hàng hóa bằng cách bơm trực tiếp tại cây xăng vào xe mỗi lần (hoặc mỗi chuyến).

Cuối tháng, tài xế thu tiền xăng gửi bộ phận kế toán.

PHIẾU CHI

SỔ NHẬT KÝ CHUNG

SỔ CHI TIẾT TÀI KHOẢN

Người thụ hưởng: Công ty Phát triển Hạ tầng và Đầu tư Tài chính Việt Nam Địa chỉ: Km81, Quốc lộ 5, Quán Toản, HP. Công ty TNHH Thương mại và Vận tải Quyết Tiến 459 Đà Nẵng - Ngô Quyền - Hải Phòng. Chi phí bằng tiền khác tại Công ty TNHH Thương mại và Vận tải Quyết Tiến là chi phí ăn uống và các chi phí phát sinh cho người lái xe và người phụ giúp trong mỗi chặng đường vận chuyển.

SỐ CÁI TÀI KHOẢN

- Kế toán tổng hợp chi phí sản xuất toàn doanh nghiệp

- Kế toán tính giá thành tại công ty TNHH TM và VT Quyết Tiến 1. Đối tượng tính giá thành

- Nhận xét chung về thực trạng tổ chức công tác kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm tại công ty TNHH TM và VT Quyết Tiến

- Những thành tựu đạt đƣợc trong công tác kế toán

- Những tồn tại cần khắc phục

- Nguyên nhân của thực trạng

- Bài học kinh nghiệm rút ra từ thực trạng

- Phƣơng hƣớng hoàn thiện tổ chức công tác kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm

- Nguyên tắc định hƣớng hoàn thiện

- Yêu cầu hoàn thiện

- Kiến nghị hoàn thiện

- Điều kiện thực hiện giải pháp kiến nghị

Trên cơ sở chi phí thu được, kế toán tiếp tục tính giá thành cho các dịch vụ đã thực hiện trên toàn công ty. NHẬN XÉT, KIẾN NGHỊ VỀ TỔ CHỨC CÔNG TÁC KẾ TOÁN THU CHI PHÍ SẢN XUẤT VÀ TÍNH GIÁ GIÁ SẢN PHẨM. Nhận xét chung về thực trạng tổ chức công tác kế toán thu chi phí sản xuất và tính giá thành sản phẩm tại Công ty TNHH Thương mại và Tiện ích Quyết Tiến. Xuất và tính giá thành sản phẩm tại Công ty TNHH Thương mại và Tiện ích Quyết Tiến.

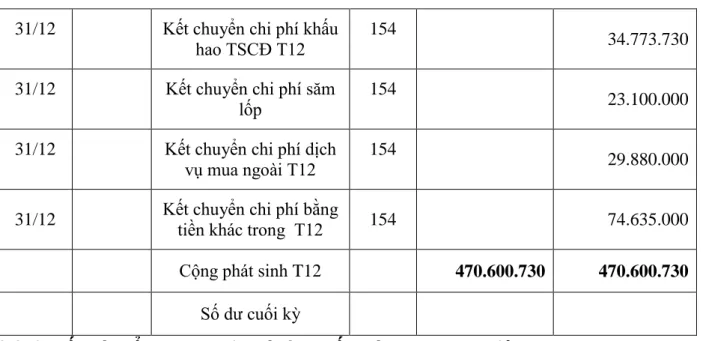

Nhưng thông qua báo cáo luận văn này tôi cũng xin trình bày một số quan điểm của mình về công tác kế toán tập hợp giá thành sản phẩm và tính giá thành sản phẩm. Các chi phí này được kế toán tại TK 154 tập hợp cuối kỳ để tính chi phí. Nhìn chung việc tổ chức tính giá thành sản xuất và tính giá thành sản phẩm, dịch vụ tại công ty Quyết Tiến có ưu điểm là khá hoàn thiện.

Hướng hoàn thiện công tác kế toán để tập hợp chi phí sản xuất, tính giá thành sản phẩm xuất khẩu và tính giá thành sản phẩm. Việc quản lý chi phí sản xuất và tính giá thành sản phẩm là nội dung quan trọng nhất ở các công ty sản xuất, nhằm đạt được mục tiêu và tiết kiệm. Lĩnh vực kế toán giá thành sản xuất và tính giá thành sản phẩm là lĩnh vực quan trọng nhất của kế toán quản trị.

Việc hoàn thiện công tác kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm sẽ không ảnh hưởng đến hoạt động sản xuất kinh doanh của doanh nghiệp. Việc hoàn thiện việc hạch toán chi phí sản xuất và tính giá thành sản phẩm phải được thực hiện trên cơ sở khoa học, phù hợp với chế độ, chính sách quản lý hiện hành của Nhà nước. Qua quá trình tìm hiểu thực tế tổ chức hạch toán chi phí sản xuất và tính giá thành sản phẩm tại công ty Quyết Tiến, tôi thấy công việc này được thực hiện phù hợp với điều kiện cụ thể của doanh nghiệp tại thời điểm đáp ứng.