CƠ SỞ LÝ LUẬN CHUNG VỀ TỔ CHỨC KẾ TOÁN THU NHẬP, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH. Việc hạch toán thu nhập, chi phí và xác định kết quả kinh doanh có vai trò quan trọng trong nền kinh tế quốc dân và các công ty nói riêng. Việc hạch toán doanh thu, chi phí và xác định kết quả kinh doanh kiểm soát tổng doanh thu và tổng chi phí, từ đó xác định kết quả kinh doanh trong kỳ kế toán.

Trước khi có lợi nhuận, doanh nghiệp phải đầu tư và tốn rất nhiều chi phí liên quan đến hoạt động kinh doanh.

CƠ SỞ LÝ LUẬN CHUNG VỀ TỔ CHỨC KẾ TOÁN DOANH

Khái quát chung về doanh thu, chi phí và xác định kết quả kinh doanh

- Vai trò, ý nghĩa, yêu cầu và nhiệm vụ của kế toán doanh thu, chi phí

- Vai trò, ý nghĩa của kế toán doanh thu, chi phí và xác định kết

- Yêu cầu của kế toán doanh thu, chi phí và xác định kết quả kinh doanh

- Nhiệm vụ của kế toán doanh thu, chi phí và xác định kết quả

- Khái niệm về doanh thu, chi phí và xác định kết quả kinh doanh

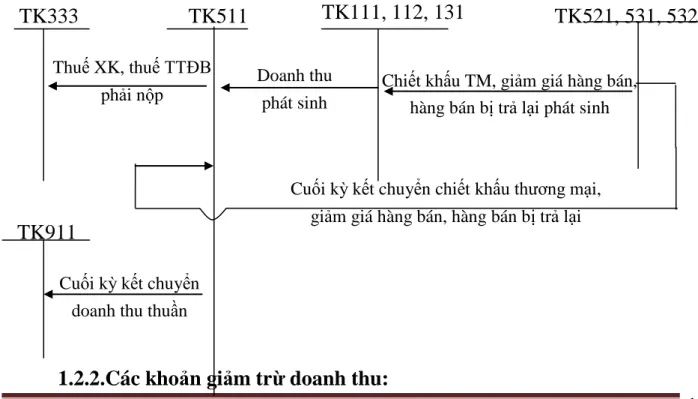

- Doanh thu và các khoản giảm trừ doanh thu

- Các khoản chi phí

- Xác định kết quả kinh doanh

Nếu không có trợ cấp của chính phủ, việc tổ chức hạch toán doanh thu, chi phí và xác định kết quả kinh doanh trở nên vô cùng quan trọng. Giá vốn hàng bán chiếm một phần lớn trong chi phí của công ty. Đối với doanh nghiệp thương mại, giá vốn hàng bán là giá mua hàng hoá cộng với chi phí thu gom hàng hoá.

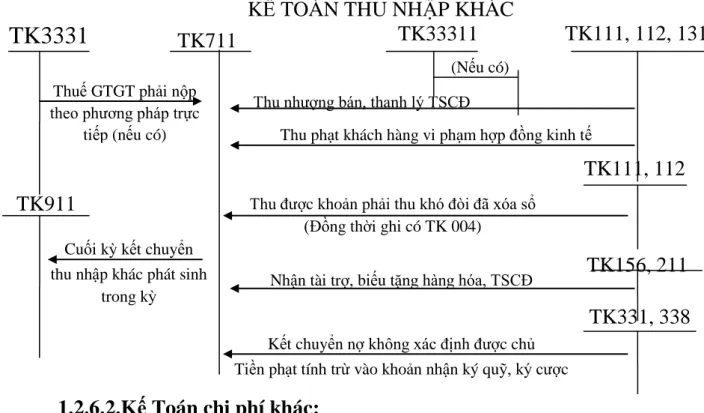

Chi phí khác: là chi phí của các hoạt động ngoài hoạt động sản xuất, kinh doanh tạo ra thu nhập cho doanh nghiệp.

Tổ chức công tác kế toán doanh thu, chi phí và xác định kết quả kinh

- Kê toán doanh thu bán hàng và cung cấp dịch vụ

- Tài khoản sử dụng

- Một số quy định khi hạch toán doanh thu bán hàng và cung cấp

- Kế toán doanh thu bán hàng và cung cấp dịch vụ

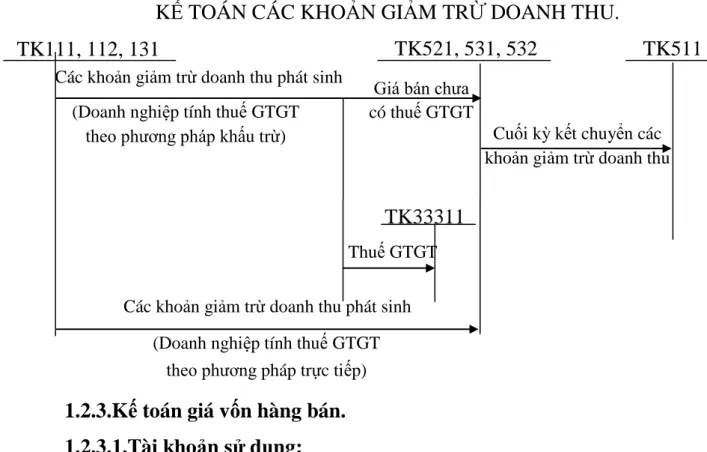

- Các khoản giảm trừ doanh thu

- Tài khoản sử dụng

- Một số quy định khi hạch toán các khoản giảm trừ doanh thu. 12

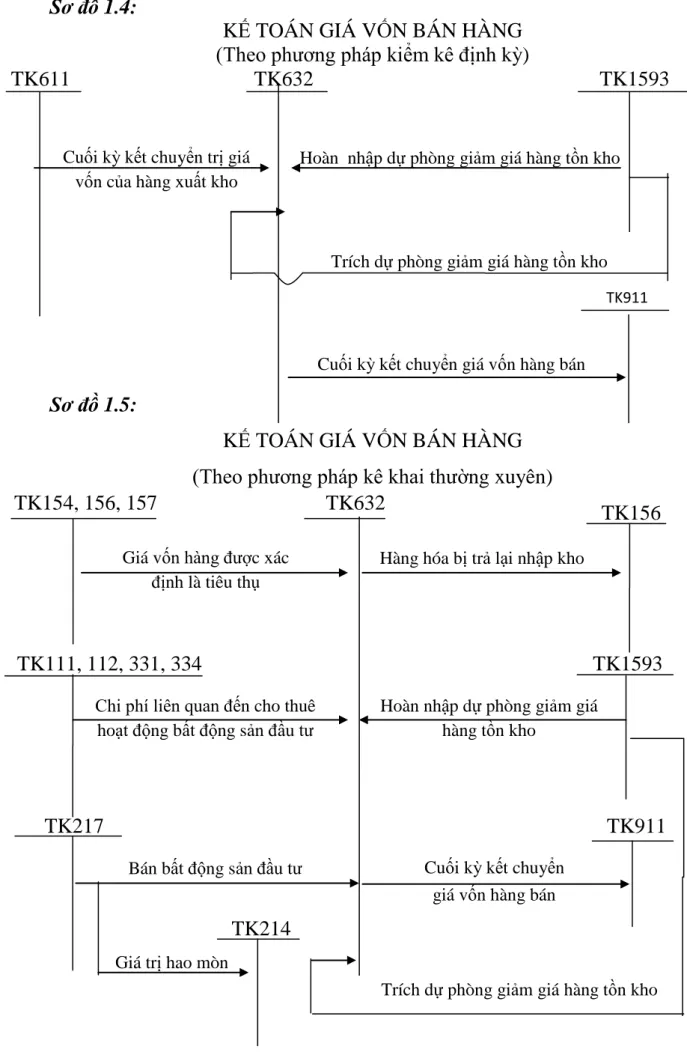

- Kế toán giá vốn hàng bán

- Tài khoản sử dụng

- Một số quy định khi hạch toán kế toán giá vốn hàng bán

- Kế toán giá vốn hàng bán

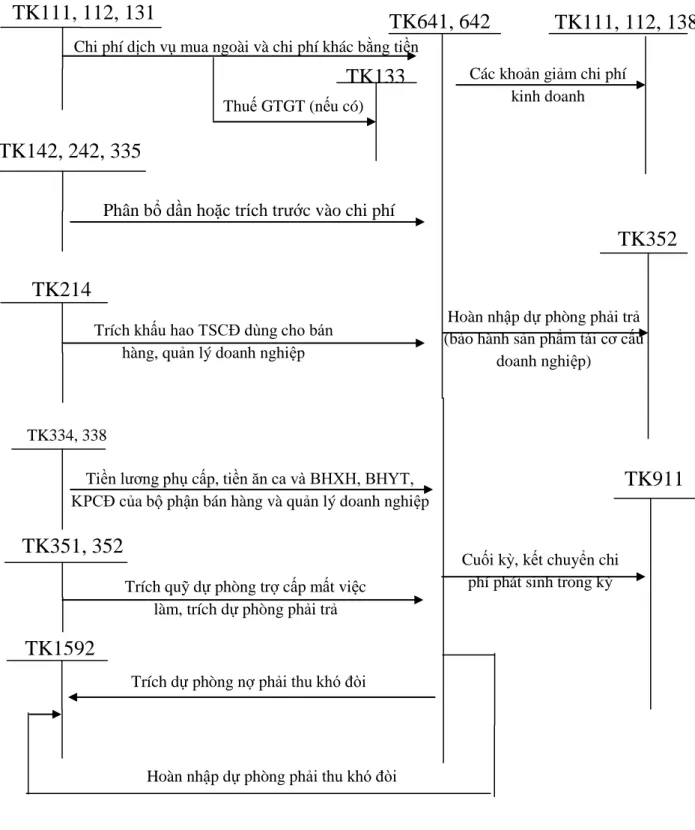

- Kế toán chi phí bán hàng và chi phí quản lý doanh nghiệp

- Tài khoản sử dụng

- Kế toán chi phí bán hàng, chi phí quản lý doanh nghiệp

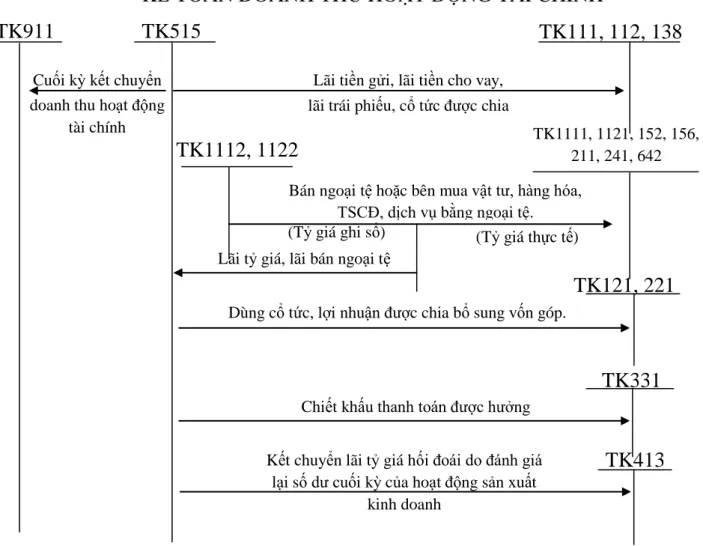

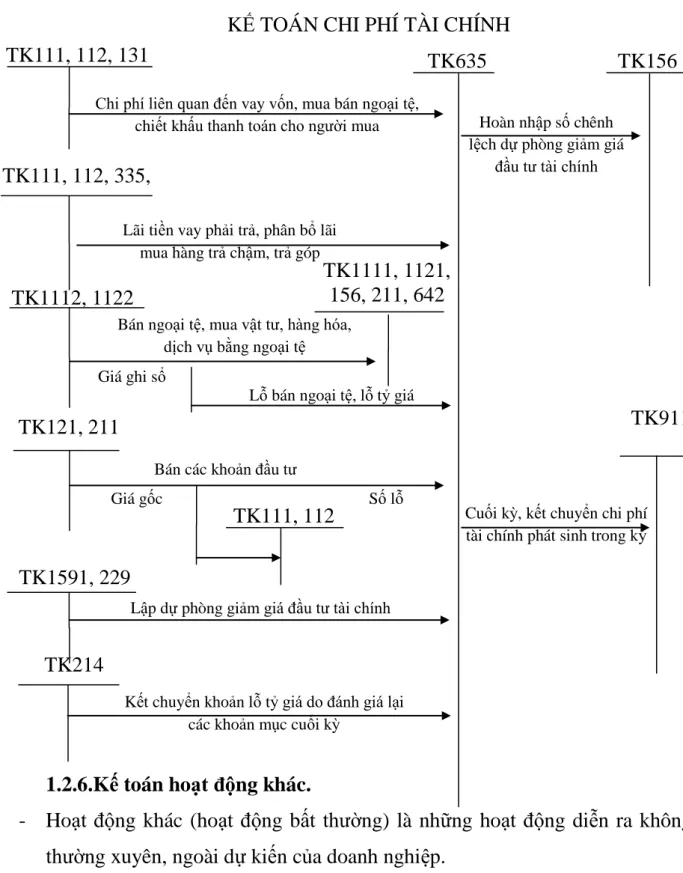

- Kế toán hoạt động tài chính

- Doanh thu hoạt động tài chính

- Kế toán chi phí hoạt động tài chính

- Kế toán hoạt động khác

- Kế toán thu nhập khác

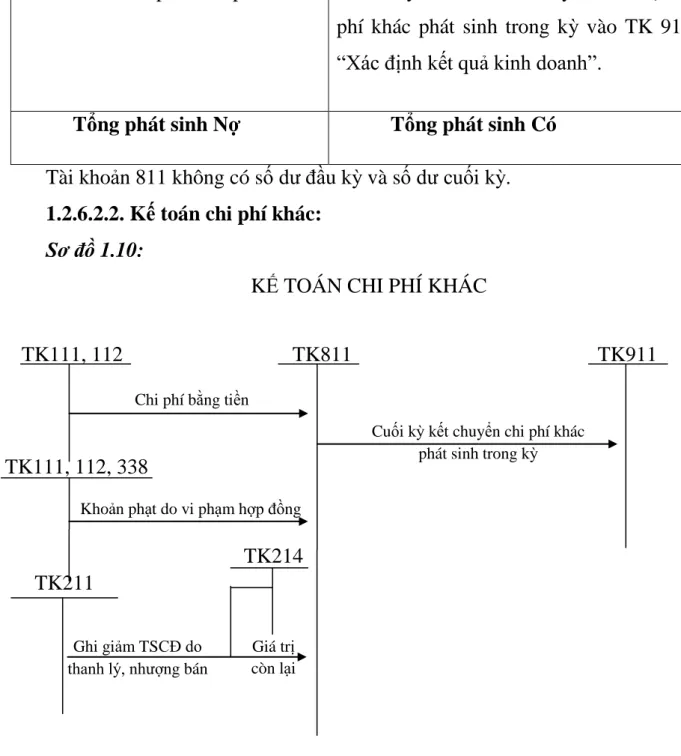

- Kế Toán chi phí khác

- Kế toán chi phí thuế thu nhập doanh nghiệp

- Tài khoản sử dụng

- Quy định khi hạch toán kế toán chi phí thuế thu nhập doanh

- Sơ đồ kế toán chi phí thuế thu nhập doanh nghiệp

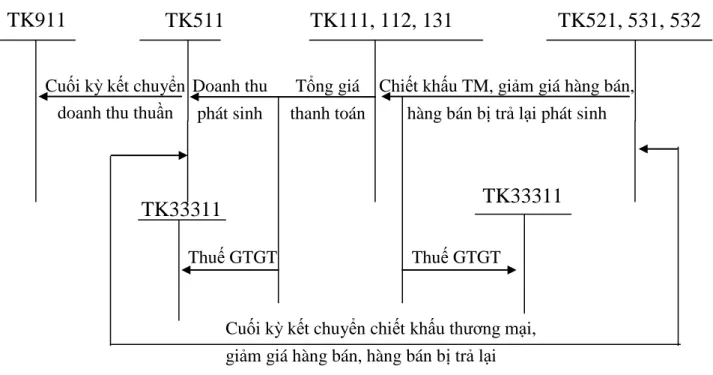

- Kế toán xác định kết quả kinh doanh

- Tài khoản sử dụng

- Một số quy định khi hạch toán xác định kết quả kinh doanh

- Sơ đồ kế toán xác định kết quả kinh doanh

Các khoản khấu trừ chi phí bán hàng và chi phí quản lý kinh doanh phát sinh trong quá trình kế toán. Cuối kỳ kế toán, kết chuyển toàn bộ chi phí tài chính, lỗ phát sinh trong kỳ để xác định kết quả kinh doanh. Các chi phí khác là chi phí cho hoạt động sản xuất kinh doanh của doanh nghiệp.

Cuối kỳ kế toán, toàn bộ chi phí khác phát sinh trong kỳ được kết chuyển vào tài khoản 911.

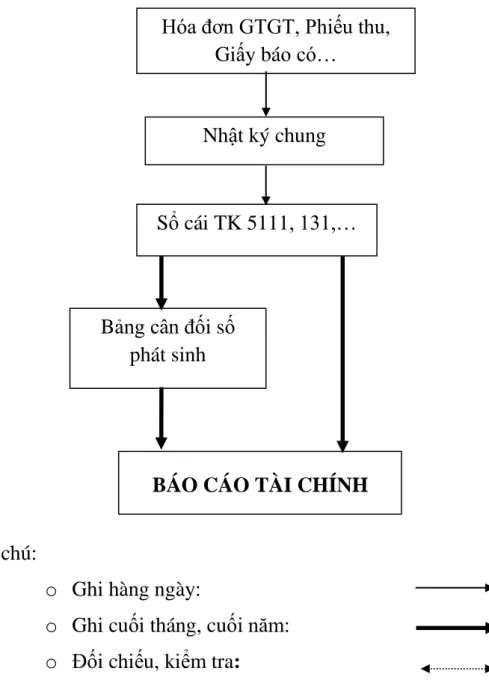

Các hình thức sổ kế toán sử dụng trong kế toán doanh thu, chi phí và

- các hình thức sổ kế toán

- Chứng từ

Tài khoản 911 phải phản ánh đầy đủ, chính xác kết quả kinh doanh của kỳ kế toán theo quy định của Chuẩn mực kế toán Việt Nam. KẾ TOÁN XÁC ĐỊNH KẾT QUẢ KINH DOANH (Theo phương pháp hạch toán thông thường). Chứng từ kế toán là những giấy tờ, đồ vật chứa đựng những thông tin phản ánh các nghiệp vụ kinh tế, tài chính phát sinh và hoàn thành, làm căn cứ ghi sổ kế toán.

Mọi nghiệp vụ kinh tế, tài chính phát sinh trong hoạt động sản xuất kinh doanh tại đơn vị phải được ghi chép và ghi chép đầy đủ, trung thực, khách quan vào chứng từ kế toán.

THỰC TRẠNG TỔ CHỨC KẾ TOÁN DOANH THU, CHI

Khái quát chung về công ty cổ phần thép Miền Bắc

- Quá trình hình thành và phát triển

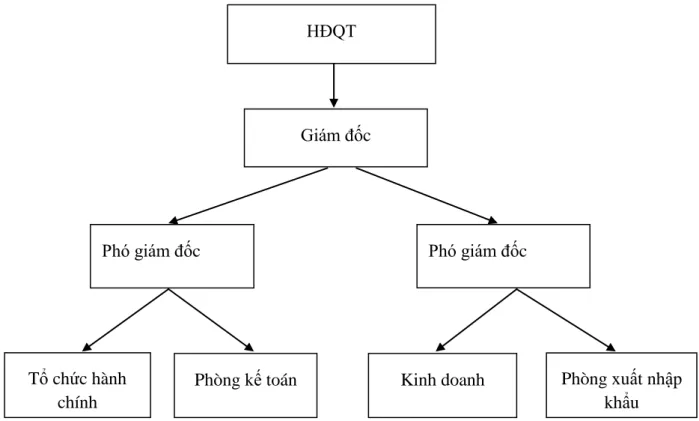

- Cơ cấu tổ chức bộ máy quản lý

- Cơ cấu bộ máy sản xuất - Các xí nghiệp đơn vị

- Đặc điểm bộ máy kế toán tại công ty

- Hệ thống chứng từ kế toán

- Hệ thống tài khoản kế toán

- Hệ thống sổsách kế toán chủ yếu gồm

- Hệ thống báo cáo kế toán

Thị trường chính của công ty là các tỉnh phía Bắc và TP.HCM. Là người quản lý công ty, chịu trách nhiệm về mọi kết quả sản xuất kinh doanh của công ty trước Hội đồng quản trị. Lập kế hoạch sản xuất kinh doanh hàng năm, hàng quý, hàng tháng cho các đơn vị trong công ty.

Lập kế hoạch mua nguyên vật liệu phục vụ nhu cầu sản xuất kinh doanh của công ty và thực hiện quảng cáo, tuyên truyền. Báo cáo Giám đốc tình hình chất lượng sản phẩm tại công ty. Đảm bảo việc lưu trữ tài liệu của công ty theo quy định của Bộ Tài chính và cơ quan thuế.

Tổ chức mọi công việc kế toán để thực hiện đầy đủ và có chất lượng các nội dung công tác kế toán của công ty. Hướng dẫn, đôn đốc việc thực hiện kịp thời và đầy đủ các báo cáo tài chính của công ty. Lập kế hoạch vay vốn và thực hiện kế hoạch vay vốn ngân hàng đáp ứng nhu cầu vốn kinh doanh của công ty.

Định kỳ kiểm tra báo cáo tài chính, chứng từ kế toán theo chế độ quản lý tài chính của Bộ Tài chính và quy định của công ty. Đảm bảo lưu trữ tài liệu của công ty theo các quy tắc bảo mật.

Tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại

- Kế toán doanh thu bán hàng và cung cấp dịch vụ

- Xác định doanh thu

- Tổ chức tài khoản, chứng từ và sổ sách sử dụng

- Quy trình hạch toán

- Kế toán Giá vốn hàng bán

- Kế toán chi phí bán hàng, chi phí quản lý doanh nghiệp

- Kế toán hoạt động tài chính

- Kế toán Doanh thu hoạt động tài chính

- Kế toán Chi phí hoạt động tài chính

- Kế toán chi phí thuế thu nhập doanh nghiệp

- Kế toán xác định kết quả kinh doanh tại công ty

Trong hoạt động bán hàng, trước hết kế toán sẽ lập hóa đơn VAT trên cơ sở hợp đồng mua bán (nếu có) hoặc trên cơ sở hợp đồng mua hàng của khách hàng, sau đó gửi cho thủ kho để lập biên bản giao hàng. Đối với hoạt động dịch vụ, kế toán còn căn cứ vào hợp đồng dịch vụ để quyết toán khi kết thúc hợp đồng và xuất hóa đơn VAT cho khách hàng. Khi giao dịch kế toán diễn ra, kế toán viết hóa đơn VAT cho khách hàng.

Sau khi thu tiền, thủ quỹ bàn giao chứng từ cho kế toán, sau khi kiểm tra số liệu, kế toán nhập số liệu vào máy tính và in phiếu thu. Kế toán căn cứ vào hoá đơn GTGT, hoá đơn xuất khẩu để ghi biên lai và ghi vào tài khoản. Khi khách hàng có nhu cầu mua hàng, kế toán viết hóa đơn VAT rồi gửi cho thủ kho lập biên bản giao hàng.

PC 891 Thanh toán cước vận chuyển cho Công ty Cổ phần Vận tải Trường An. KẾ TOÁN TỔNG HỢP TRƯỞNG ĐƠN VỊ. Quy trình luân chuyển chứng từ kế toán về chi phí bán hàng và chi phí quản lý doanh nghiệp. Thu nhập kế toán từ hoạt động tài chính của công ty là lãi tiền gửi ngân hàng.

Sổ tài khoản ngân hàng chi tiết và các tài liệu liên quan khác. Sau khi tổng hợp chi phí, doanh thu và xác định công ty có lãi, kế toán công ty tiến hành tính thuế thu nhập doanh nghiệp và xác định thuế, chi phí thuế thu nhập doanh nghiệp. Sau kỳ kế toán, công ty xác định kết quả hoạt động kinh doanh trong kỳ với yêu cầu chính xác, kịp thời.

Chú ý nguyên tắc phù hợp khi ghi nhận thu nhập và chi phí phát sinh trong kỳ kế toán.

MỘT SỐ Ý KIẾN NHẰM HOÀN THIỆN TỔ CHỨC CÔNG

Nguyên tắc của việc hoàn thiện

Đánh giá thực trạng tổ chức công tác doanh thu, chi phí và xác định kết

- Đánh giá chung

- Ƣu điểm

- Những hạn chế

Trong thời gian qua, Công ty luôn đảm bảo tuân thủ nguyên tắc kế toán và việc thực hiện, sử dụng các chế độ kế toán được đề xuất. Tuy nhiên, quy trình kế toán luôn được cải tiến để phù hợp với điều kiện kinh doanh và đặc điểm của công ty dựa trên chế độ kế toán hiện hành. Công tác kế toán của công ty nói chung và đặc biệt là công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh đã phần nào đáp ứng được yêu cầu của công tác quản lý, giúp chủ sở hữu kiểm soát được tình hình thực tế, đồng thời đưa ra các biện pháp quản lý phù hợp và hiệu quả. quyết định và chiến lược kinh doanh. .

Ngành nghề kinh doanh chính của công ty là kinh doanh các sản phẩm sắt thép. Hàng hóa của Công ty luôn có chất lượng cao, đáp ứng nhu cầu của người tiêu dùng. Việc tổ chức bộ máy kế toán của công ty gọn nhẹ, phù hợp với đặc điểm kinh doanh của công ty và được quy hoạch, bố trí, trang bị nhân sự kế toán.

Báo cáo tài chính của công ty được lập rõ ràng, đầy đủ, nhanh chóng và chính xác theo nội dung ghi trên mẫu. Báo cáo tài chính của công ty được lập theo nội dung các giao dịch kinh tế, tài chính đã phát sinh, có số lượng bản sao đúng theo quy định, được lập rõ ràng, không tẩy xóa, sửa chữa, có chữ chạy và chữ ký, đóng dấu theo quy định. Toàn bộ chứng từ kế toán của công ty được sắp xếp rất khoa học, gọn gàng, đúng nội dung tài chính, đúng trình tự thời gian và được đảm bảo an toàn theo quy định của nhà nước.

Sổ sách kế toán của công ty được lập rõ ràng, chính xác theo hướng dẫn của nhà nước. Tuy nhiên, kế toán của công ty không lập dự phòng giảm giá hàng tồn kho.

Một số ý kiến nhằm hoàn thiện tổ chức công tác doanh thu, chi phí và

Việc mở thêm các tài khoản này góp phần hoàn thiện, hoàn thiện và đặc biệt hơn là hệ thống kế toán cho Công ty đáp ứng yêu cầu kế toán tiêu dùng. Đến năm 2009, công ty đã có kế hoạch ban đầu về triển khai phần mềm kế toán nhưng chưa cụ thể và mới chỉ là kế hoạch. Công ty nên sử dụng phần mềm kế toán để góp phần hiện đại hóa công tác quản lý, nâng cao chất lượng công tác quản lý, tiết kiệm thời gian và mang lại độ chính xác, hiệu quả cao trong công tác kế toán.

Hiện nay, bộ phận kế toán của công ty đã được trang bị đầy đủ máy tính phục vụ công tác kế toán, là điều kiện thuận lợi cho việc ứng dụng phần mềm kế toán vào công tác kế toán. Điều này giúp giảm bớt khó khăn cho kế toán viên trong việc kiểm tra, đối chiếu số liệu. Phần mềm kế toán được ứng dụng sẽ mang lại hiệu quả trước mắt và thiết thực cho doanh nghiệp.

Công ty dự kiến đưa phần mềm kế toán Adsoft vào sử dụng thử trong năm 2010 và chính thức vào năm 2011. Tự động cập nhật các nghiệp vụ xuất hiện trong các phân hệ kế toán liên quan. Nó cho phép phân cấp quyền sử dụng cho từng người dùng, từng chức năng và từng hệ thống con kế toán.

Cuối kỳ, các booking cuối cùng được nhập vào máy và tự động xử lý và ghi nhận vào hệ thống kế toán. Tổ chức tốt công tác hạch toán bán hàng, giá thành và xác định kết quả kinh doanh là công cụ quan trọng để các nhà quản lý nghiên cứu, ứng dụng, hoàn thiện môn học này và thực sự cần thiết đối với doanh nghiệp.