LỜI MỞ ĐẦU

Trong bối cảnh nền kinh tế thị trường hiện nay, các doanh nghiệp muốn tồn tại và phát triển nhất định phải có phương án kinh doanh đạt hiệu qủa kinh tế. Việt Nam đã chính thức trở thành thành viên của tổ chức Thương mại Thế giới WTO, điều này mở ra rất nhiều cơ hội cho nền kinh tế Việt Nam nhưng cũng tạo ra không ít thách thức mới đối với các doanh nghiệp trong nước. Nó đặt các doanh nghiệp vào cuộc cạnh tranh gay gắt trên thương trường. Các doanh nghiệp lúc này đứng trước hai con đường hoặc phát triển bền vững lâu dài, hoặc giải thể phá sản. Vì thế, các doanh nghiệp trong nước cần cố gắng tìm mọi biện pháp để nâng cao chất lượng sản phẩm, dịch vụ cung cấp, nâng cao sức cạnh tranh trên thị trường.

Để tìm hiểu xem một doanh nghiệp được coi là đang phát triển, có khả năng phát triển hay đang trong nguy cơ phá sản, chúng ta cần tìm hiểu về tình hình tài chính của doanh nghiệp. Những thông tin này do kế toán thu thập, tổng hợp và cung cấp. Ta có thể biết tình hình tài chính của doanh nghiệp như thế nào qua báo cáo tài chính mà kế toán cung cấp. Đồng thời đó cũng là cơ sở để các đối tác, các tổ chức tài chính và các cơ quan chức năng nhà nước dựa vào để xem xét hợp tác, làm việc.

Việc tổ chức hạch toán kế toán của doanh nghiệp có nhiều khâu quan trọng, trong đó công tác tổ chức kế toán doanh thu và xác định kết quả kinh doanh là một khâu cơ bản của hạch toán kế toán. Doanh thu cho thấy sản phẩm, dịch vụ của doanh nghiệp được tiêu thụ như thế nào, kết quả hoạt động kinh doanh của doanh nghiệp ra sao, từ đó giúp các nhà quản trị đưa ra các đối sách phù hợp.

Nhận thức được ý nghĩa quan trọng của vấn đề trên, qua thời gian thực tập tại chi nhánh Hải Phòng của công ty TNHH dịch vụ giao nhận vận tải Quang Hưng, được sự hướng dẫn tận tình của giảng viên Nguyễn Thuý Hồng cùng với

dịch vụ và xác định kết quả kinh doanh , phân phối lợi nhuận tại Công ty TNHH dịch vụ Giao nhận vận tải Quang Hưng”. Chuyên đề tốt nghiệp gồm 3 chương:

CHƢƠNG I: Những vấn đề lí luận cơ bản doanh thu cung cấp dịch vụ, xác định kết quả kinh doanh trong doanh nghiệp.

CHƢƠNG II: Thực trạng về kế toán doanh thu cung cấp dịch vụ và xác định kết quả kinh doanh tại công ty TNHH dịch vụ giao nhận vận tải Quang Hƣng, chi nhánh Hải Phòng.

CHƢƠNG III: Một số ý kiến đề xuất nhằm hoàn thiện công tác kế toán doanh thu cung cấp dịch vụ và xác định kết quả kinh doanh tại công ty TNHH dịch vụ giao nhận vận tải Quang Hƣng, chi nhánh Hải Phòng.

Do thời gian có hạn nên chuyên đề này không tránh khỏi những thiếu sót và khiếm khuyết. Kính mong sự chỉ bảo, đóng góp ý kiến của các thầy cô giáo và các bạn để chuyên đề này được hoàn thiện hơn.

Em xin chân thành cảm ơn!

p.

……..6

1.1.1. Doanh thu ………...6

.6 .6 7 .8 1. .8 ...8

.8 ………8

.8 .9 9 .9 ..10

10 1.2. ...11

...11

...11

...11

...14

...15

...18

...18

1.2.3. ...19

...20

...21

...22

...23

1.2.5.1 ...24

...25

...25

...25

...25

...26

...27

...28

. g ty……….29

..30

..30

.32 ..32

...33

.35 công ty TNHH DV GNVT Quang Hưng ……….36

..36 ...44 48 ..51

.51 .56 60 n

Quang Hưng

...66

………66 ..68

H .69

76

CHƯƠNG I:

NHỮNG VẤN ĐỀ LÝ LUẬN CƠ BẢN VỀ DOANH THU CUNG CẤP DỊCH VỤ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH

TRONG DOANH NGHIỆP.

1.1. .

1.1.1. Doanh thu .

.

.

).

)

- Doanh nghiệp đã trao phần lớn rủi ro và lợi ích gắn liền với sản phẩm hàng hóa cho người mua

- Doanh nghiệp không còn nắm giữ quyền quản lý hàng hóa nhiw người sở hữu nó hoặc quyền kiểm soát hàng hóa đó.

- .

- ch kinh tế

.

- X .

.

- . -

.

- Xác định được phần công việc đã hoàn thành vào ngày lập bảng cân đối kế toán.

-

.

c

.

.

.

1.1.1.3 doanh thu

doanh thu :

-

. -

,

-

-

:

. 1.1.1.4. Doanh thu t .

.

1.1.2. Chi .

1.1.2.1. :

L

1.1.2.2. :

L

.

1.1.2.3. :

L

.

1.1.2.4. C :

L

.

1.1.3

. -

. -

. -

. : -

. -

.

.

1.1.4.

.

.

- Doanh thu

. -

-

.

bên liên quan.

1.1.5 .

-

. -

.

- .

-

. -

. 1.2.

. .

kinh doanh :

- 01- GTGT)

- 01- GTKT)

-

)

- 07A/GTGT)

- 14- BH)

- 15- BH)

- .

1.2.2. .

1.2.2

N -KC

- -

-

- ,

.

Co

- 512: Doanh

-

511

kinh doanh tron :

-

. -

:

: -

- -

-

.

512:

. :

- - t -

515: ,

.

: -

.

- .

- -

, công ty con, đ -

- - -

.

1.2.2 .

: 521:

532:

:

.

N Co

-

-

. -

.

-

- . 521, 531, 532

N Co

-

- -

).

- - - -

.

1.2.2 .

632:

.

.

:

=

:

.

635:

:

N Co

-

.

-

.

- -

doanh.

632

.

641,642:

: 641,642 -

. -

. -

. -

.

- - doanh.

-

. 635

- CF - - mua -

. -

. -

- -

. -

.

- -

doanh.

1.2.2 .

711

:

811

:

.

1.2.2 .

911:

.

N Co

- -

).

-

sang TK - . 711

N Co

-

.

-

- . 811

.

1.2.3. .

.

iao cho

.

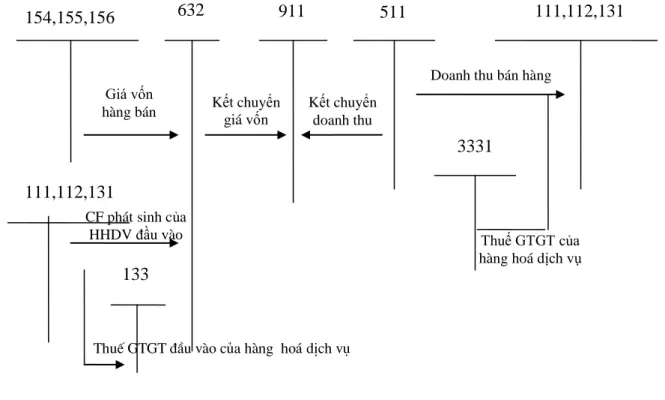

Sơ đồ 1: Hạch toán doanh thu bán hàng theo phương pháp trực tiếp.

632 911 511 111,112,131

111,112,131

133

3331

Giá vốn

hàng bán Kết chuyển giá vốn

Kết chuyển doanh thu

Doanh thu bán hàng

Thuế GTGT của hàng hoá dịch vụ

154,155,156

CF phát sinh của HHDV đầu vào

ThuÕ GTGT ®Çu vµo cña hµng ho¸ dÞch vô

911

-

-

.

- .

- Doanh

-

.

- .

.

gi .

Khi

sau đây:

-

, sec)

- n.

-

:

: 2 :K

155,156 157 632 911 511 111,112,131 641

333

133 Trị giá thành

phẩm hành hoá gửi bán

Giá trị thành phẩm gửi

đi bán được tiêu

thụ

Kết chuyển giá vốn hàng bán

KC Doanh

thu thuần Bên bán thông báo hàng

đã tiêu thụ

Hoa hồng đại lý

Thuế GTGT của

hoa hồng đại lý Thuế

GTGT đầu ra phải

nộp

Kết chuyển chi phí bán hàng

- . .

S 3: K .

.

.

003 111,112 331 111,112,131

911 511

3331

Nhận Hàng hoá

bán hộ

Xuất hàng hoá bán

Thanh toán cho

người bán

Phải trả cho chủ hàng

Hoa hồng được hưởng KC DT thuần

Thuế GTGT của hoa hồng đại lý

4: Kế toán .

.

, d

.

155,156 632 911 511 131 111,112

515 3331

3387

Trị giá vốn hàng tiêu thụ

Kết chuyển giá vốn

Kết chuyển doanh thu

thuần

Giá thanh toán ngay

Số tiền khách hàng thanh toán

Thuế GTGT tính trên giá thanh toán ngay

Lợi tức do bán

trả chậm, trả góp Tiền lãi

trả chậm KC doanh

thu HĐTC

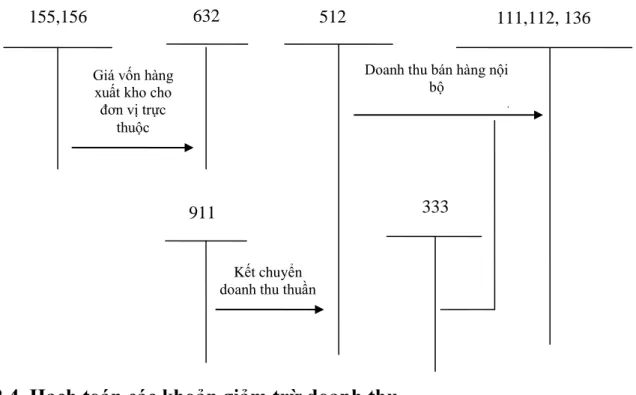

Sơ đồ 5: Kế toán bán hàng nội bộ

.

6: H .

:

111,112,131 521,531,532 511

3331

Các khoản giảm trừ doanh thu

Kết chuyển vào doanh thu

Thuế GTGT của các khoản giảm

trừ doanh thu

111,112, 136

911 333

155,156 632 512

Giá vốn hàng xuất kho cho đơn vị trực

thuộc

Doanh thu bán hàng nội bộ

Kết chuyển doanh thu thuần

155,156,157 632

Giá vốn

7: H

Xác định

3331

911

515 111,112,131

413

128,221,222,223,228

Kết chuyển tài chính

n , chiết khấu

Kết chuyển

8 .

129, 229

111,112,131,141,338 121,128,221,222

228, 413

111,112,311,315

635 129,229

911

Kết chuyển hoạt

động tài chính

, c . .

9

10 .

Xác định

3331

911

711 111,112,131

331,338

338, 344, 334

Kết chuyển

, lương

111,112,14 1

211,213

333,338

811 911

Chi phí

hoạt động kinh doanh

Giá trị còn lại

Kết chuyển chi phí

kết quả kinh doanh

1.2.7.

11 .

111 334,338 641,642 911

152,153

214

111,112,33 1

142,335

Chi tiền mặt Chi phí , BHXH,

BHYT, KPC

, quản lý doanh nghiệp

nguyên vật liệu, công cụ dụng cụ bán hàng và quản lý doanh nghiệp

Chi phí

TSCĐ

TSCĐ

Kết chuyển chi phí , quản lý doanh nghiệp

1.2.8

12: H

632

641,642

635

811

821

421

911 511,512

515

711

821

421

Kết chuyển

Kết chuyển bán hàng.

quản lý doanh nghiệp

Kết chuyển hoạt động tài chính

Kết chuyển

Kết chuyển thu

nhập doanh nghiệp

Kết chuyển

Kết chuyển

Kết chuyển thu

nhập doanh nghiệp Kết chuyển

Kết chuyển doanh thu hoạt động tài chính Kết chuyển doanh thu

sản xuất kinh doanh

1.3. .

.

nh doanh :

511, 512, 531, 532…

inh .

* .

. :

-

) -

-

CHƯƠNG II:

THỰC TẾ TỔ CHỨC CÔNG TÁC KẾ TOÁN DOANH THU CUNG CẤP DỊCH VỤ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY TNHH DỊCH VỤ GIAO NHẬN VẬN

TẢI QUANG HƯNG, CHI NHÁNH HẢI PHÒNG.

2.1. Tổng quan về công ty.

.

. , th .

:

- , mô )

-

).

:

- .

- : (84-8) 9402741

- Fax: (84-8) 9402740

- E-mai : info@sunnytrans.com.vn - Wedside: www.sunnytrans.com.vn

- : 0301245691.

. .

-

. -

) -

.

:

: -

. -

.

.

. :

10: Mô ty Gi¸m ®èc

§¹i diÖn L·nh ®¹o Cè vÊn gi¸m ®èc

Phã Gi¸m ®èc 1 Phã Gi¸m ®èc 3 Phã Gi¸m ®èc 2

Ban ISO

Phßng Forwarding Phßng hµnh chÝnh nh©n sù

Phßng kÕ to¸n

Phßng §¹i lý Hµng H¶i

C«ng ty liªn doanh

Barwwill - Sunnytrans Chi nh¸nh Hµ Néi Chi nh¸nh Vòng Tµu

Chi nh¸nh Hµ Néi Chi nh¸nh H¶i Phßng Chi nh¸nh CÇn Th¬

C«ng ty liªn doanh Speedmark Logistics

2.1.4. . .

.

. :

- (

. Bên canh : theo

,

.

- :

, BHYT nhân viên.

331, 131, 141

- :

CĐ trong công ty

-

. :

- :

-

. 10: B

Hưng.

2.1.4.2. .

.

: kiêm

TSCĐ

- - -

.

.

sinh.

Sau khi đ

.

02:

11: T “

2.2

.

, c

sinh

t

.

Hưng ( / 2008.

thu.

.

( chi n :

-

).

- không.

-

- ...

: TK 511, 3331, 131

:

.

1. 31/12/2008, công ty thu:

-

- ):

12.

, .

54

.

...

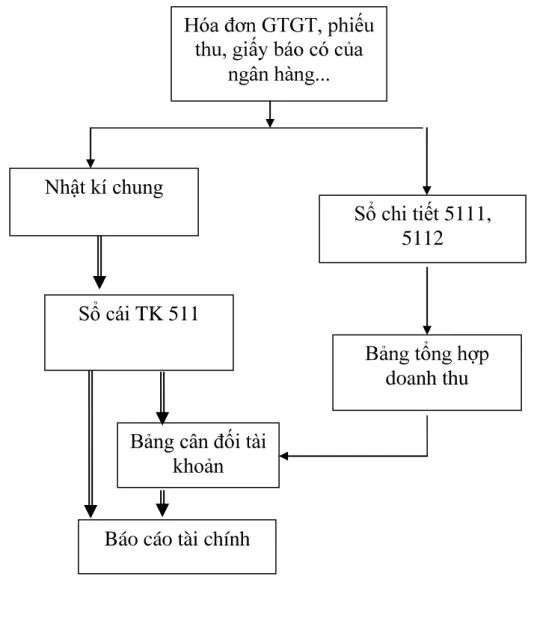

Nhật kí chung

Sổ chi tiết 5111, 5112 Sổ cái TK 511

Bảng cân đối tài khoản

Báo cáo tài chính

doanh thu

: 01 GTKT- 3LL

NL/2008B

0032617

12 năm 2008

Hưng.

, NQ, HP.

: 31000088513

: 0301245691-002

:

.

:

: 0800291164

.

STT

1 3.272.727

2 3.272.727

3

cont

40' 1 770.000

MB/L: SQ742S,HPH102

: 7.315.455

: 10% : 731.545

8.047.000 .

tên) ) tên)

: 01 GTKT- 3LL

NL/2008B

0032618

12 năm 2008

Hưng.

, NQ, HP.

: 31000088513

: 0301245691- 002

:

Dương.

:

: 0800291164

.

STT 1

cont

40' 1 12.862.500

)

MB/L: SQ742S,HPH102

: 12.862.500

: 5% : 643.125

13.505.625

.

) ) tên)

CN Cty TNHH DV GNVT Quang

Hưng Mẫu số S03 - DN

Tông,NQ, HP

Ban hành theo QĐ số 15/2006 QĐ – BTC ngày 20/03/2006 của Bộ trưởng BTC Tháng 12 năm 2008

Ngày tháng ghi sổ

Chứng từ

Diễn giải

Số hiệu

TK Số phát sinh

Số hiệu

Ngày

tháng Nợ Có Nợ Có

… …. …. …. …. …. … …

30/12/08 PC 24 30/12/08 Mua mực cho máy in 642 572.000

133 57.200

111 629.200

30/12/08 PC 25 30/12/08

12/2008 642 622.300

133 62.230

111 684.530

30/12/08 PC 26 30/12/08 642 2.230.000

111 2.230.000

30/12/08

PC 27 30/12/08

viên T12/2008 642 38.958.000

111 38.958.000

31/12/08 PT 54 31/12/08

Thu phí D/O, đại lý, VSC,THC của Công ty TNHH may

Tinh Lợi

111 21.552.625

5111 7.315.455

5112 12.862.500

3331 1.374.670

… …. … … … … … …

31/12/08 KC 31/12/08 Kết chuyển 511

911 322.619.181 322.619.181

…. … … … … … … …

Cộng chuyển trang

sau 3.125.268.500 3.125.268.500

Cộng luỹ kế

Kế toán trưởng Thủ trưởng đơn vị

Trần Minh Hoà

CN Cty TNHH DV GNVT Quang Hưng

35-DN , NQ,HP

15/2006/QĐ-BTC

ng

:

2009

TKĐƯ Doanh thu

C

Đơn (521,

531,522)

… … … … … … … .. … …

29/12/08 PT

52 29/12/08

Thu phí vệ sinh cont của

Newstar 112 377.357

30/12/08 PT

53 30/12/08

Thu phí bill của công ty

Huy Hoàng 111 1.504.982

31/12/08 PT

54 31/12/08

Thu phí D/O, đại lý,VSC của Công ty TNHH may

Tinh Lợi

111

7.315.455

31/12/08 PT

55 31/12/08

Thu phí bill của công ty

Golden Sun 112 563.035

… … … … … … …

31/12/08 KC 31/12/08 Kết chuyển 911 103.763.450

103.763.450 103.763.450

CN Cty TNHH DV GNVT Quang Hưng

35-DN

, NQ,HP

15/2006/QĐ-BTC

:

2009

TKĐƯ Doanh thu

Đơn (521

,531,522)

… … … … … … … .. … …

29/12/08 PT

48 29/12/08

Thu phí THC của

K Line 111 1.344.982

29/12/08 PT

52 29/12/08

Thu phí THC của

Newstar 112 961.705

29/12/08 PT

53 29/12/08

Thu phí THC của công ty

Nam Trung 111 536.065

31/12/08 PT

54 31/12/08

Thu phí THC của Công ty TNHH may Tinh

Lợi

111

12.862.500

… … … … … … … …

31/12/08 KC 31/12/08 Kết chuyển 911 54.308.467

54.308.467 54.308.467

CN Cty TNHH DV GNVT Quang Hưng , NQ,HP

2009

) 37.022.589

) 41.619.066

8.921.374

16.200.421

48.852.738

5.455.729

n 158.071.917

158.071.917 158.071.917

.

Hưng ( :

- -

.

C : -

- ...

: TK 521, 3331, 111,112

:

.

.

:

Quang Hưng cu 10 containe (

cho công t (

). Gi 130USD/ 1 cont 40’ ( .

5% t (

).

: /USD.

65, .

00A0

: 01 GTKT- 3LL

NL/2008B

019845

11 năm 2008

.

, NQ, HP.

: 31000088513

: 0301245691- 002

: Công , CN HP

:

, HP

:

: 0102117575-001

.

STT Đơn

1 cont 40' 10 130 USD 22.735.700

/USD

: 22.735.700

: 10% GTGT: 2.273.570

25.009.270 .

, ghi ) ) tên)

CN Cty TNHH DV

GNVT Quang Hưng Mẫu số S03 - DN

,NQ, HP

Ban hành theo QĐ số 15/2006 QĐ - BTC ngày 20/03/2006 của Bộ trưởng BTC

Tháng 11 năm 2008

Ngày tháng ghi sổ

Chứng từ

Diễn giải

Số hiệu tài

khoản Số phát sinh

Số hiệ

u

Ngày

tháng Nợ Có Nợ Có

… …. …. …. …. …. … …

18/11/0 8

PT 65

18/11/0

8 Nam

111 25.009.270

511

1 22.735.700

333

1 2.273.570

521 1.250.463

333

1 125.046

111 1.375.509

18/11/0 8

PT 66

18/11/0 8

Thu phí bill của

công ty Tinh Lợi 112 385.550

511

1 350.500

333

1 35.050

19/11/0 8

PC 37

19/11/0 8

Chi tiền mua hoa

quả thắp hương 111 85.000

642 85.000

30/11/0

8 KC

30/11/0

8 Kết chuyển 511

911 322.619.181 322.619.181

…. … … … … … … …

Cộng chuyển trang

sau

1.612.544.32 5

1.612.544.32 5

Cộng luỹ kế

Kế toán trưởng Thủ trưởng đơn vị

Trần Minh Hoà

Cty TNHH DV GNVT Quang Hưng

CN H 15/2006QĐ-BTC

, NQ, HP .

: 521

11 năm 2008

TKĐƯ

SDĐK

… … … … … … …

2/11/08 PT 04 2/11/08 111 115.261

18/11/08 PT 65 18/11/08 112 1.250.463

… … .. .. … … …

18/12/08 KC 18/12/08 511 3.544.054

3.544.054 3.544.054

SDCK

12 năm 2008.

.

.

(Vietcom Bank)

.

: TK 515

:

515.

:

.

Mattv: 087

03/12/2008

Tên

:

: 31000088513 : 321609

1/11/08 30/11/08 69 417.00

69 417.00

viên

CN Cty TNHH DV GNVT

Quang Hưng Mẫu số S03 - DN

,NQ, HP

Ban hành theo QĐ số 15/2006 QĐ - BTC ngày 20/03/2006 của Bộ trưởng BTC

Tháng 12 năm 2008 Ngày

tháng ghi sổ

Chứng từ

Diễn giải

Số hiệu tài

khoản Số phát sinh

Số hiệu

Ngày

tháng Nợ Có Nợ Có

… …. …. …. …. …. … …

1/12/08

PT

02 1/12/08

Thu phí D/O của công ty

Golden Sun 111 1.159.785

5111 1.054.350

3331 105.435

1/12/08 1/12/08

Eximbank T11/08 1121 69.417

515 69.417

1/12/08 PT03 1/12/08

Thu phí đại lý T11/08 của

Speedmark 112 4.371.500

511 3.974.091

3331 397.409

2/12/08

PC

02 2/12/08

Chi tạm ứng làm hàng cho

Mr Phương 141 2.000.000

111 2.000.000

31/12/08 KC 31/12/08 Kết chuyển 515

911 69.417 69.417

…. … … … … … … …

Cộng chuyển trang

sau 3.125.268.500 3.125.268.500

Cộng luỹ kế

Kế toán trưởng Thủ trưởng đơn vị

Trần Minh Hoà

CT TNHH DV GNVT QUANG HƯNG 03b-DN

15/2006QĐ-BTC

, NQ, HP 20/3/ .

: 515

12 năm 2008

TKĐƯ

y

SDĐK

… … … … … … …

1/12/08 1/12/08 Eximbank T11/08 1121 69.417

… .. … … … … …

24/12/08 24/12/08

Chênh lệch do bán USD của khách hàng thanh

toán 111 286.159

… … .. .. … … …

1/12/08 KC 1/12/08 911 5.042.643

5.042.643 5.042.643

SDCK

12 năm 2008.

.

.

2.2.2.1. .

, ,

C :

642. Công t 1,

2.

-

. -

-

- 642

-

: TK 642, 111, 141...

:

:

30 y ph 3

:

1. 12/ 684.530 .

….

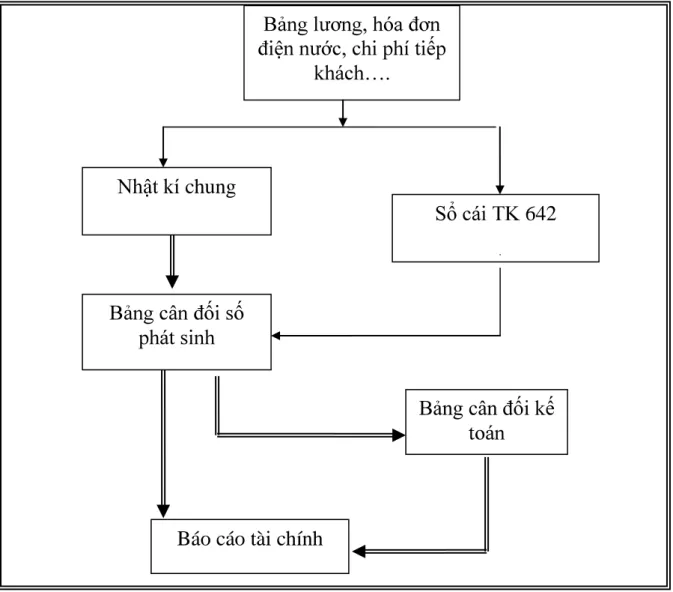

Nhật kí chung

Sổ 642

Bảng cân đối

Báo cáo tài chính

2.

. 3.

2. .

-2

ID:121936

: AA/2008

3316945

24/12/2008.

MST: 0200340211

: 75 Chu Văn An : NQ127-028

: 0312213385

: Cty TNHH DV GNVT Quang Hưng

ông, NQ,HP.

MSTKH:0301245691-002

: 900469672

.tơ: 004876

10473 10013 1 460

100 550 55.000

: 27/12/2008 50 1.100 55.000

TUQ G

50 1.470 73.500

100 1.600 160.000

100 1.720 172.000

60 1.780 106.800

.

460 622.300

.

CN Cty TNHH DV

GNVT Quang Hưng Mẫu số S03 - DN

,NQ, HP

Ban hành theo QĐ số 15/2006 QĐ - BTC ngày 20/03/2006 của Bộ trưởng BTC

S

Tháng 12 năm 2008 Ngày

tháng ghi sổ

Chứng từ

Diễn giải

Số hiệu tài

khoản Số phát sinh

Số hiệu

Ngày

tháng Nợ Có Nợ Có

… …. …. …. …. …. … …

30/12/0 9

PT

53 30/12/09

Mrs Huyền hoàn tạm ứng

11

1 3.000.000

141 3.000.000

30/12/0 8

PC

25 30/12/08

12/2008

64

2 622.300

13

3

62.230

111 684.530

30/12/0 8

PC

26 30/12/08 64

2 2.230.000

111 2.230.000

30/12/0

8 PC

27

30/12/08 nhân viên T12/2008

64

2 38.958.000

111 38.958.000

31/12/0 8

PT

54 31/12/08

Thu phí D/O, đại lý, VSC,THC của

Công ty TNHH may Tinh Lợi

11

1 21.552.625

511

1 7.315.455

511

1

… … … … … … … …

31/12/0

8 KC 31/12/08 91

1 233.746.283

642 233.746.283

…. … … … … … … …

Cộng chuyển trang

sau

1.612.544.32 5

1.612.544.32 5

Cộng luỹ kế

Kế toán trưởng Thủ trưởng đơn vị

Trần Minh Hoà

CT TNHH DV GNVT QUANG HƯNG 03b-DN

15/2006QĐ-BTC

, NQ, HP 20/3/2006 .

: 642

.

12 năm 2008

TKĐƯ

SDĐK

… … … … … … …

23/12/08 PC 15 23/12/08

Chi phí thăm mẹ giám đốc

nằm viện 111 300.000

26/12/08 PC 16 26/12/08

Thay mới 01 máy vi tính

cho phòng giám đốc 111 9.750.000

30/12/08 PC 25 30/12/08 12/2008 111 622.300

30/12/08 PC 26 30/12/08 111 2.230.000

31/12/08 KC 31/12/08 911 124.309.741

124.309.741 124.309.741

SDCK

12 năm 2008.

.

: TK 635

:

635.

:

.

Mattv: 091

CN

26/11/2008

: 31000088513 : 270608

27/10/08 26/11/08 1.200 37414.00

37414.00

CN Cty TNHH DV

GNVT Quang Hưng Mẫu số S03 - DN

,NQ, HP

Ban hành theo QĐ số 15/2006 QĐ - BTC ngày 20/03/2006 của Bộ trưởng BTC

Tháng 11 năm 2008

Ngày tháng ghi sổ

Chứng từ

Diễn giải

Số hiệu

tài khoản Số phát sinh Số

hiệ u

Ngày

tháng Nợ Có Nợ Có

… …. …. …. …. …. … …

25/11/0 8

PC 38

25/11/0 8

Chi tiền nước tháng 11/2008

11

1 126.340

13

3 12.634

642 138.974

26/11/0

8 26/11/0

8 Vietcombank

63

5 37.414

112 37.414

26/11/0 8

PT 40

26/11/0 8

Thu phí D/O, vệ sinh cont của công ty Nam

Trung

11 1

3.489.104

511

1 3.171.913

333

1 317.191

của công ty Nam Trung

511

1 1.320.460

333

1 66.023

30/11/0

8 KC

30/12/0

8 Kết chuyển

91

1 37.414

635 37.414

…. … … … … … … …

Cộng chuyển trang

sau

1.612.544.32 5

3.125.268.50 0

Cộng luỹ kế

Kế toán trưởng Thủ trưởng đơn vị

Trần Minh Hoà

CT TNHH DV GNVT QUANG HƯNG 03b-DN

15/2006QĐ-BTC

, NQ, HP .

: 635

Chi phí tài chính

11 năm 2008

TKĐƯ

SDĐK

… … … … … … …

26/11/08 26/11/08 T

Vietcombank

112 37414

Lỗ do nhượng

2.314.096 2.314.096

SDCK

12 năm 2008.

2.2.3 .

.

. -

.

- .

- .

: TK 511, 515, 521, 532, 635, 642, 911, 421.

:

kinh doanh.

. -

- .

:

- 911

- 911

-

. 821.

+ X :

- 911

.

- .

:

. .

: 641,642

635

821

421

911 511,521

2

515 233.746.283

6.743.197

53.767.116

138.258.297

5.042.643 427.472.250