Tên dự án: Hoàn thành công việc kế toán tập hợp chi phí sản xuất và tính giá tại Công ty Cổ phần Điện Nước và Lắp Máy Hải Phòng. Trình bày cơ sở lý luận về công tác kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm tại Công ty Cổ phần Điện Nước và Lắp Máy Hải Phòng. Phân tích thực trạng công tác kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm tại Công ty Cổ phần Điện, Nước và Lắp máy Hải Phòng.

Hệ thống sổ cái liên quan đến công tác kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm tại Công ty Cổ phần Điện Nước và Lắp Máy Hải. Nội dung hướng dẫn: Hoàn thành công việc kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm tại Công ty Cổ phần Hải Phòng cho hoạt động lắp đặt điện, nước, máy móc.

TỔNG QUAN VỀ CÔNG TÁC KẾ TOÁN TẬP HỢP CHI

Những vấn đề chung về chi phí sản xuất và tính giá thành sản phẩm

- Chi phi sản xuất

- Khái niệm chi phí sản xuất

- Phân loại chi phí sản xuất

- Giá thành sản phẩm

- Khái niệm giá thành sản phẩm

- Phân loại giá thành

- Mối quan hệ giữa CPSX và giá thành sản phẩm

- Mối quan hệ giữa CPSX và giá thành sản phẩm

- Yêu cầu quản lý CPSX và tính giá thành sản phẩm

- Nhiệm vụ kế toán chi phí sản xuất và tính giá thành sản phẩm

- Nhiệm vụ của kế toán trong việc quản lý chi phí sản xuất và giá thành sản

Phân loại chi phí sản xuất theo mối quan hệ với khối lượng sản phẩm trong kỳ (theo diễn biến của chi phí). Chi phí dự kiến: giá của sản phẩm có được tính dựa trên chi phí hay không. Chi phí sản xuất và giá thành sản phẩm có mối quan hệ mật thiết với nhau trong quá trình sản xuất, tạo ra sản phẩm.

Vì vậy, việc hạch toán chi phí sản xuất và tính giá thành sản phẩm có một vị trí vô cùng quan trọng trong hoạt động sản xuất kinh doanh của bất kỳ công ty nào. Nhiệm vụ kế toán là quản lý chi phí sản xuất và giá thành sản phẩm tại các công ty sản xuất.

Kế hoạch tập hợp chi phí và tính giá thành sản phẩm

- Kế hoạch tập hợp chi phí sản xuất

- Đối tƣợng tập hợp chi phí sản xuất và phƣơng pháp tập hợp chi phí sản

- Phƣơng pháp kế toán tập hợp chi phí sản xuất ở doanh nghiệp

- Đánh giá sản phẩm dở dang cuối kỳ

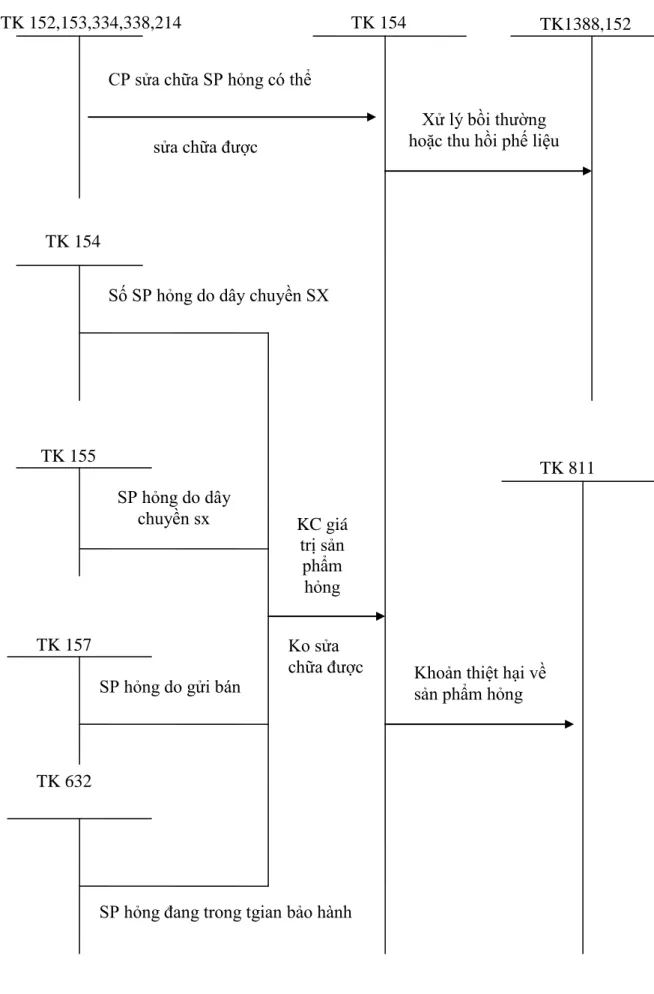

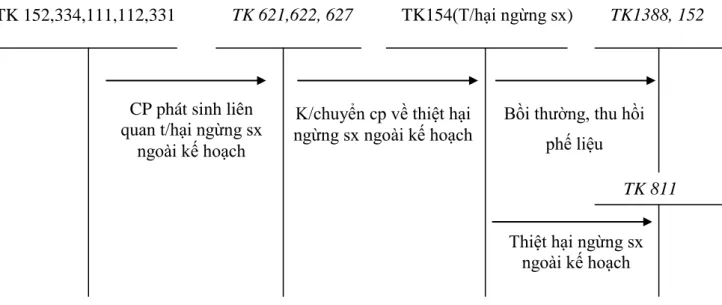

- Kế toán thiệt hại sản phẩm hỏng trong sản xuất

- Kế toán thiệt hại về sản phẩm hỏng

- Kế toán tính giá thành sản phẩm

- Đối tƣợng tính giá thành

- Kỳ tính giá thành

- Phƣơng pháp tính giá thành sản phẩm

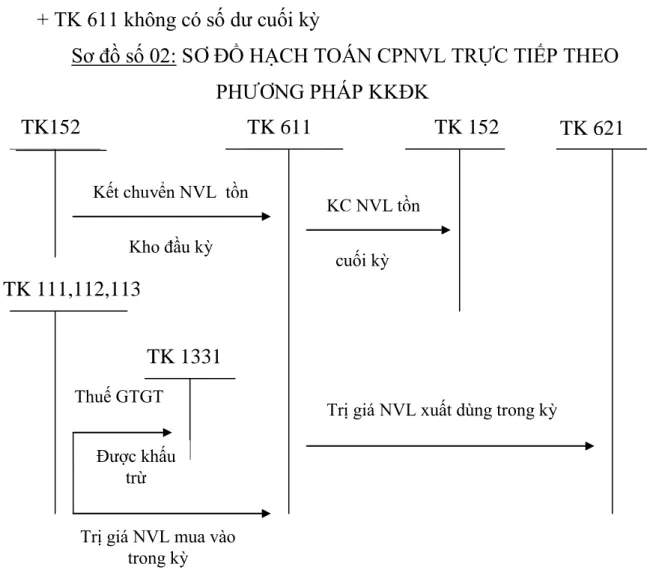

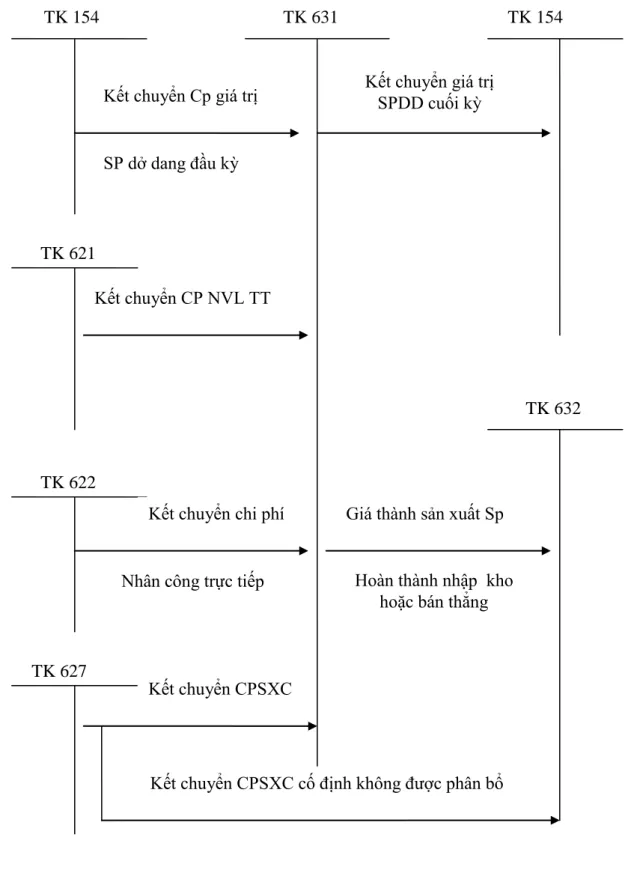

Tổng hợp chi phí theo nhóm sản phẩm: Chi phí sản xuất được tổng hợp. Kết chuyển chi phí sản xuất kinh doanh dở dang cuối kỳ (nếu doanh nghiệp hạch toán hàng tồn kho theo phương pháp KKDK). Tổng hợp chi phí sản xuất và tính giá thành sản phẩm theo tài khoản 631 “Chi phí sản xuất”.

Đánh giá sản phẩm dở dang cuối kỳ theo chi phí nguyên vật liệu trực tiếp (nguyên vật liệu chính). C: tổng chi phí sản xuất thu được trong kỳ theo từng đối tượng.

Các hình thức kế toán áp dụng

THỰC TRẠNG VỀ CÔNG TÁC KẾ TOÁN TẬP HỢP CHI

Khái quát chung về Công ty cổ phần điện nƣớc lắp máy Hải Phòng

- Tổng quan về Công ty cổ phần điện nƣớc lắp máy Hải Phòng

- Quá trình hình thành và phát triển của Công ty cổ phần điện nƣớc lắp máy

- Đặc điểm tổ chức hoạt động sản xuất kinh doanh của Công ty cổ phần

- Đặc điểm về mặt hàng

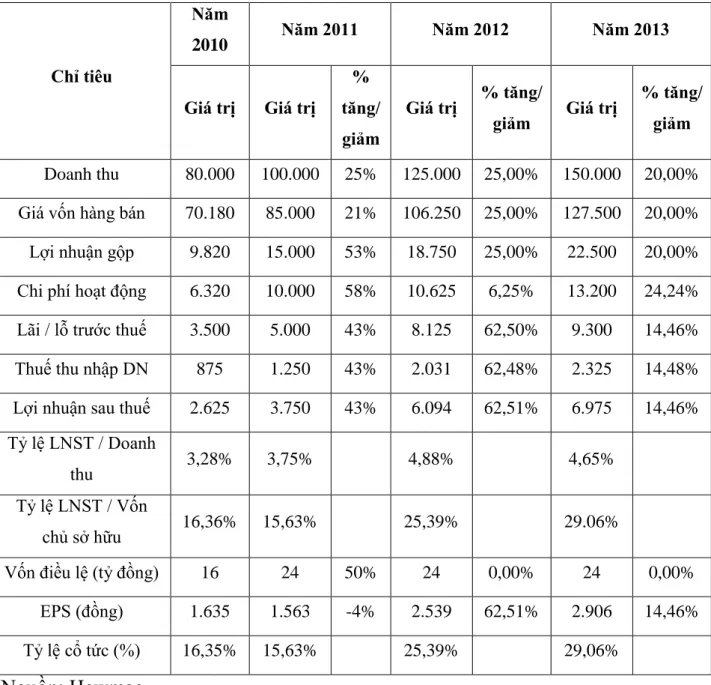

- Sản lƣợng sản phẩm, giá trị dịch vụ qua các năm

- Quy trình sản xuất

- Thành tích mà công ty đạt đƣợc và kế hoạch lợi nhuận trong năm tiếp

- Thành tích đạt đƣợc

- Kế hoạch sản xuất kinh doanh, lợi nhuận và cổ tức trong năm tiếp theo

- Đặc điểm cơ cấu tổ chức bộ máy quản lý của Công ty cổ phần điện nƣớc

- Đặc điểm tổ chức kế toán của Công ty cổ phần điện nƣớc lắp máy Hải

- Đặc điểm tổ chức bộ máy kế toán

- Tổ chức hạch toán kế toán cua Công ty cổ phần điện nƣớc lắp máy Hải

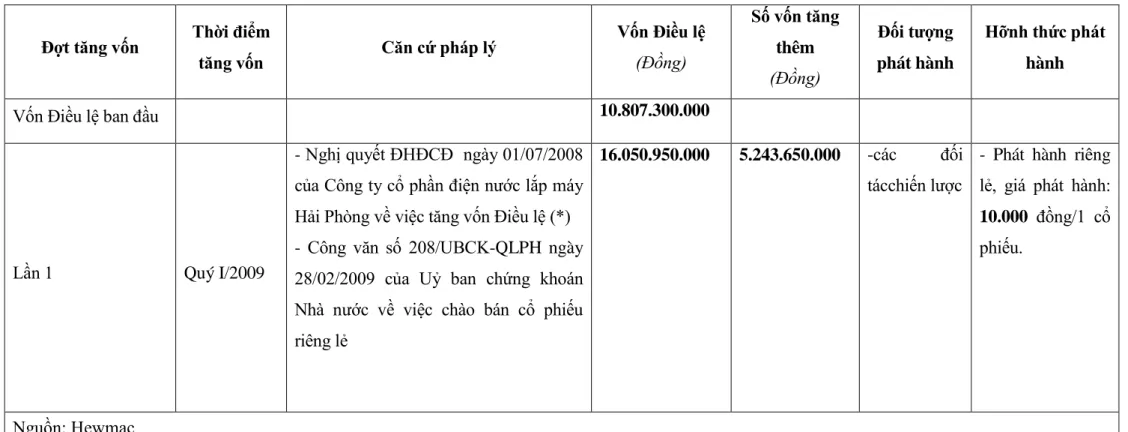

Nghị định số 1299/QD-TCCQ thành lập Công ty Lắp đặt điện nước, hoạt động chính là sản xuất dây, cáp điện các loại và kinh doanh điện ở nông thôn. Kể từ khi cổ phần hóa, Công ty Cổ phần Lắp đặt Điện Nước Hải Phòng không nằm trong danh sách này. Đặc điểm tổ chức hoạt động sản xuất kinh doanh của Công ty Cổ phần Điện, Nước và Lắp máy Hải Phòng.

Hoạt động sản xuất kinh doanh chính hiện nay của Công ty bao gồm: sản xuất dây cáp điện, kinh doanh điện, xây dựng và lắp đặt. Công ty Cổ phần Lắp đặt Điện, Nước và Máy Hải Phòng đã hoạt động được một thời gian khá dài và đã đạt được nhiều thành tựu quan trọng trên mọi lĩnh vực:. Đặc điểm cơ cấu tổ chức bộ máy quản lý của Công ty Cổ phần Điện, Nước và Lắp máy Hải Phòng.

Là cơ quan quản trị của công ty giữa hai nhiệm kỳ Đại hội đồng cổ đông, có. Đảm bảo nguồn vốn cho hoạt động sản xuất kinh doanh của Công ty. Đặc điểm tổ chức kế toán của Công ty CP Lắp máy điện nước Hải Phòng.

Hệ thống kế toán của công ty được tổ chức theo mô hình tập trung. Công ty Cổ phần Lắp đặt Điện, Nước và Máy Hải Phòng sử dụng hệ thống tài chính thống nhất. Thực trạng công tác kế toán thu chi phí sản xuất và tính giá tại Công ty Cổ phần Điện Nước và Lắp máy Hải Phòng.

Thực trạng công tác kế toán tập hợp chi phí sản xuất và tính giá thành tại

- Phân loại chi phí sản xuất ở Công ty cổ phần điện nƣớc lắp máy Hải Phòng

- Đối tƣợng, phƣơng pháp tập hợp chi phí và tính giá thành sản phẩm

- Chứng từ, tài khoản và sổ kế toán sử dụng

- Kế toán chi phí sản xuất và giá thành sản phẩm

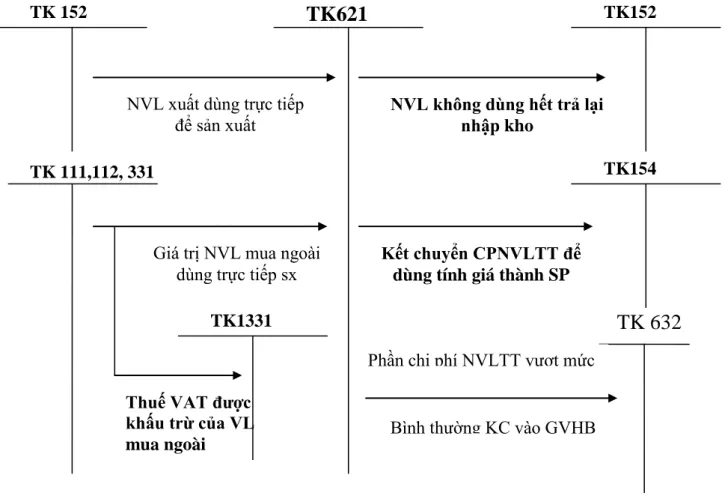

- Kế toán chi phí nguyên vật liệu trực tiếp

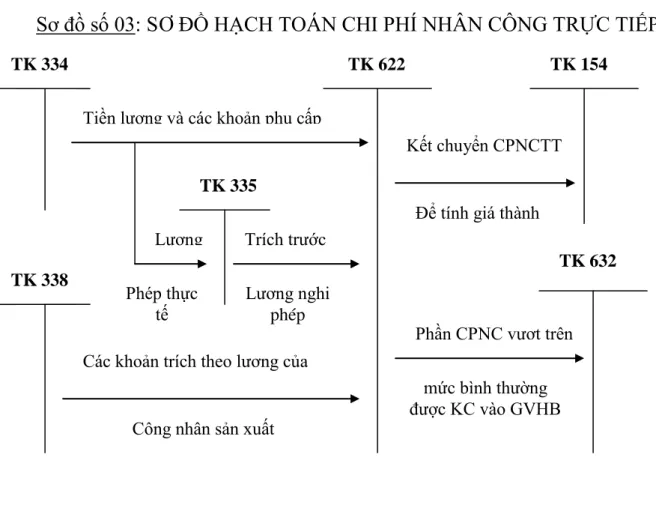

- Kế toán chi phí nhân công trực tiếp

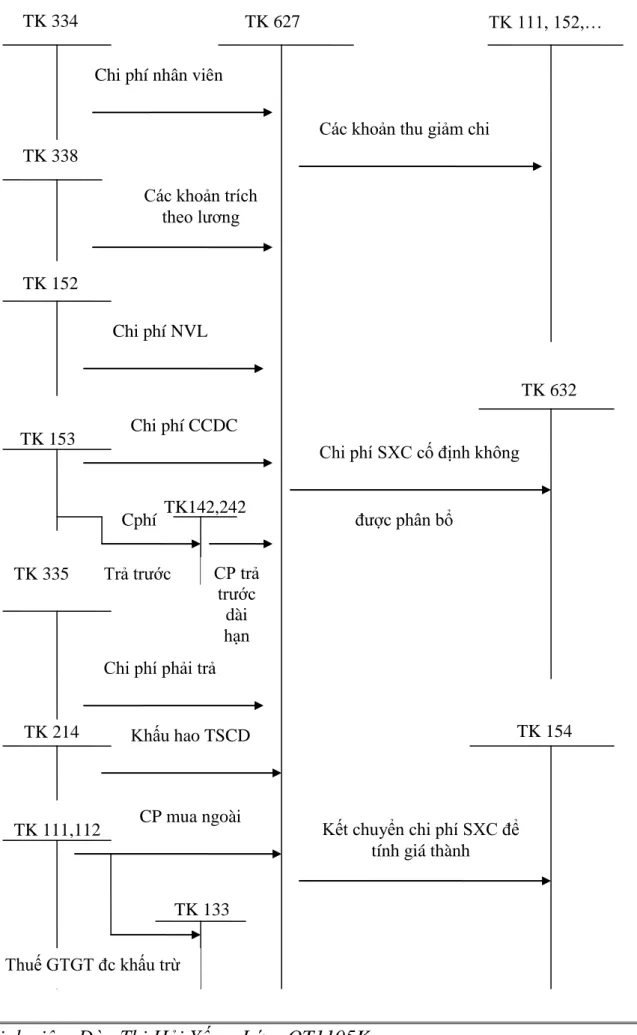

- Kế toán chi phí sản xuất chung

- Kế toán tập hợp chi phí sản xuất toàn doanh nghiệp

- Tổ chức công tác tính giá thành

- Công tác quản lý giá thành ở doanh nghiệp

- Đối tƣợng và kỳ tính giá thành của doanh nghiệp

- Phƣơng pháp tính giá thành

Chi phí nhân công trực tiếp - Tài khoản 6223: Bao gồm tiền lương và các khoản trích từ tiền lương của công nhân trực tiếp sản xuất sản phẩm. Vì vậy, việc thu chi phí và tính giá thành sản phẩm tại công ty được xác định theo từng đơn hàng. Công ty thực hiện thu chi phí bằng phương pháp trực tiếp và gián tiếp theo lệnh sản xuất.

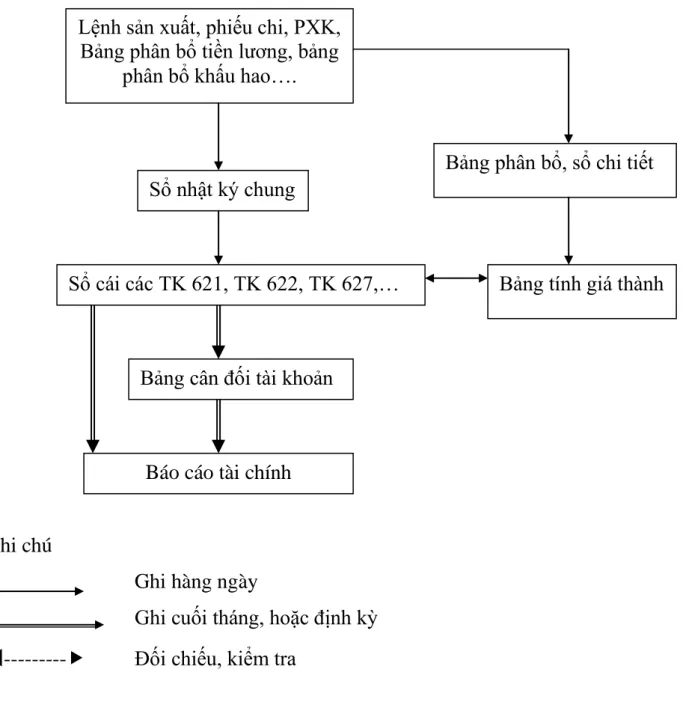

Quy trình ghi sổ kế toán tập hợp chi phí sản xuất tại Công ty Cổ phần Điện, Nước và Lắp máy Hải Phòng. Vì vậy, việc quản lý nguyên vật liệu có ý nghĩa rất quan trọng trong việc tổ chức kiểm soát chi phí sản xuất và tính giá thành sản phẩm. Công ty sử dụng TK154 để thu chi phí sản xuất tại công ty.

Công ty kiểm soát chi phí bằng cách kiểm soát quá trình sản xuất.

MỘT SỐ BIỆN PHÁP HOÀN THIỆN CÔNG TÁC KẾ

Những nhận xét đánh giá khái quát về hoạt động sản xuất, tổ chức quản lý và

- Nguyên tắc hoàn thiện công tác kế toán tập hợp chi phí sản xuất và tính

- Ƣu điểm, nhƣợc điểm trong công tác kế toán tại Công ty

- Ƣu điểm

- Nhƣợc điểm

- Sự cần thiết hoàn thiện công tác kê toán tập hợp chi phí sản xuất và tính

Nguyên tắc hoàn thiện công tác kế toán thu chi phí sản xuất và tính giá. Nguyên tắc tập hợp chi phí sản xuất và tính giá thành sản phẩm đã định hướng cho toàn bộ quá trình tính giá thành sản xuất và tính giá. Thứ ba: Xây dựng quy chế thu chi phí sản xuất và tính giá trong công ty.

Những quy định đó quy định trình tự công việc để việc hạch toán chi phí sản xuất, tính giá thành sản phẩm được thực hiện thông suốt, kịp thời, phù hợp với yêu cầu quản lý của doanh nghiệp. Công tác kế toán nói chung cũng như công tác kế toán tập hợp giá thành sản phẩm, tính giá thành sản phẩm nhận được sự quan tâm đặc biệt của các doanh nghiệp nhằm thích ứng với điều kiện kinh tế thị trường hiện nay và yêu cầu quản lý của công ty. Nhìn chung, chi phí sản xuất của công ty ở mức cạnh tranh tốt với các đối thủ trong cùng lĩnh vực.

Công ty xác định đối tượng thu chi phí sản xuất là thành phẩm ở công đoạn cuối cùng. Như vậy về cơ bản công tác kế toán thu chi phí sản xuất và tính giá thành sản phẩm tại Công ty đã đáp ứng yêu cầu quản lý, phù hợp với đặc điểm sản xuất kinh doanh của Công ty, đảm bảo tuân thủ các quy định của Công ty, tuân thủ các quy định của Công ty. chế độ kế toán hiện hành. Vì vậy, việc thu chi phí sản xuất và tính giá thành sản phẩm có vai trò quan trọng trong các doanh nghiệp sản xuất.

Hoàn thiện công tác kế toán tập hợp giá thành sản phẩm và tính giá thành sản phẩm sẽ giúp khắc phục những hạn chế đó. Trong chương này tôi xin đưa ra một số ý kiến cá nhân về việc hoàn thiện công tác kế toán thu chi phí sản xuất và tính giá thành sản phẩm tại Công ty. Giải pháp hoàn thiện công tác kế toán thu chi phí sản xuất và tính giá tại Công ty Cổ phần Điện Nước và Lắp máy Hải Phòng.

Các biện pháp nhằm hoàn thiện công tác kế toán tập hợp chi phí sản xuất và

- Những yêu cầu đối với công tác hoàn thiện kế toán tập hợp chi phí sản

- Một số kiến nghị nhằm hoàn thiện công tác kế toán tập hợp chi phí sản

Ngoài ra, kế toán còn tập hợp chi phí sản xuất và tính giá thành sản phẩm để phục vụ tốt hơn cho quá trình kiểm soát chi phí nhằm đảm bảo tiết kiệm, hiệu quả và tăng khả năng cạnh tranh. Việc hoàn thiện việc tính giá thành và tính giá thành sản phẩm phải được thực hiện trên cơ sở khoa học, phù hợp với chế độ, chính sách quản lý hiện hành của Nhà nước. Việc hoàn thiện công tác kế toán thu chi phí sản xuất và tính giá thành sản phẩm phải phù hợp với sự phát triển trong tương lai của Doanh nghiệp và phải bảo đảm tính khả thi, phù hợp với đặc điểm tổ chức, quy mô, trình độ năng lực của đội ngũ kế toán, thiết bị. tình hình của Cam kết.

Một số kiến nghị nhằm hoàn thiện công tác kế toán phục vụ việc thu chi phí sản xuất và tính giá tại Công ty. Khuyến nghị 1: Hoàn thiện việc theo dõi và tính giá thành các công cụ, thiết bị được sử dụng cho sản xuất. Có như vậy chúng ta mới phản ánh chính xác chi phí sản xuất và tính toán chính xác, đầy đủ giá thành sản phẩm trong kỳ.

Để khắc phục nhược điểm này, việc theo dõi, phân bổ chi phí sản xuất chung phải được thu và quyết toán trực tiếp tại đơn vị sản xuất. Với sự giúp đỡ, hướng dẫn và tư vấn nhiệt tình, tận tình của Thầy - TS. Văn BaThanh và các thầy cô trong trường, các cô, chú, các anh chị em trong công ty, đặc biệt là bộ phận kế toán, tôi đã hoàn thành được luận văn với đề tài: “Tổ chức công tác kế toán để thu tiền sản xuất”. tính giá thành sản phẩm tại Công ty Cổ phần Lắp máy Điện Nước Hải Phòng”. Hướng dẫn thực hành về chi phí sản xuất và tính giá thành sản phẩm ở doanh nghiệp vừa và nhỏ.

Bảo hiểm xã hội Bảo hiểm y tế Kinh phí công đoàn Bảo hiểm thất nghiệp Chi phí nhân công trực tiếp Chi phí sản xuất chung. 01 Sơ đồ tính trực tiếp chi phí nguyên vật liệu theo phương pháp KKTX Sơ đồ số. 02 Sơ đồ tính giá nguyên vật liệu trực tiếp theo phương pháp KKKKK Sơ đồ số.