KẾ TOÁN CHI PHÍ THU NHẬP VÀ XÁC ĐỊNH KẾT QUẢ SẢN XUẤT KINH DOANH Ở CÔNG TY. Các câu hỏi chung về doanh thu, chi phí và xác định kết quả kinh doanh tại công ty.

Hạch toán kế toán doanh thu, chi phí xác định kết quả kinh doanh 1. Kế toán doanh thu và các khoản giảm trừ doanh thu

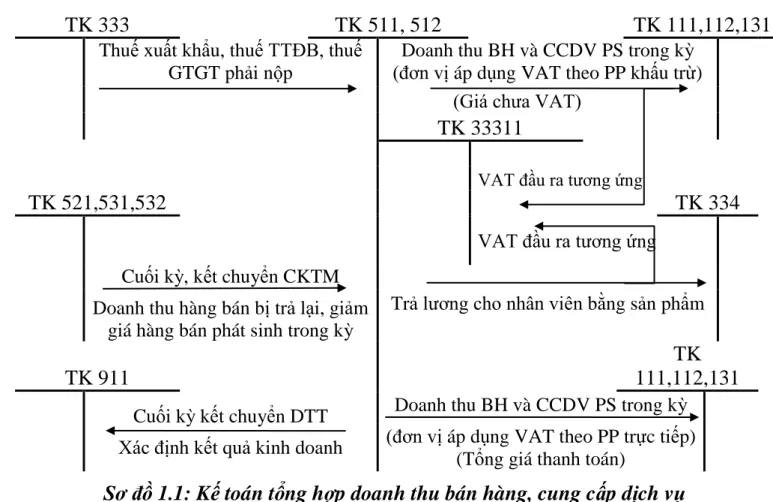

Kế toán doanh thu 1. Chứng từ sử dụng

Thu nhập từ hoạt động bảo hiểm, dịch vụ SP trong kỳ (đơn vị áp dụng thuế GTGT theo phương pháp khấu trừ). Thu nhập từ bảo hiểm và CCDV PS trong kỳ (đơn vị áp dụng thuế GTGT theo PP trực tiếp).

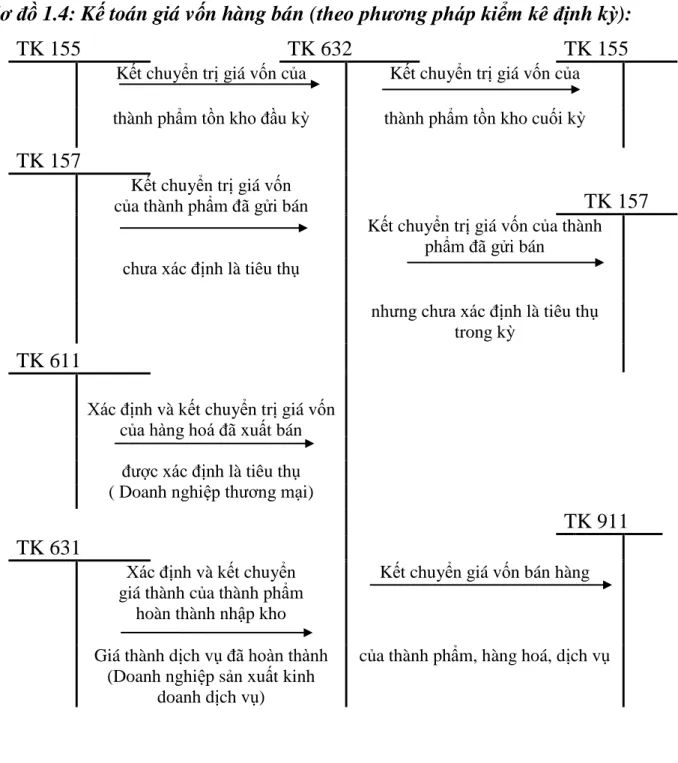

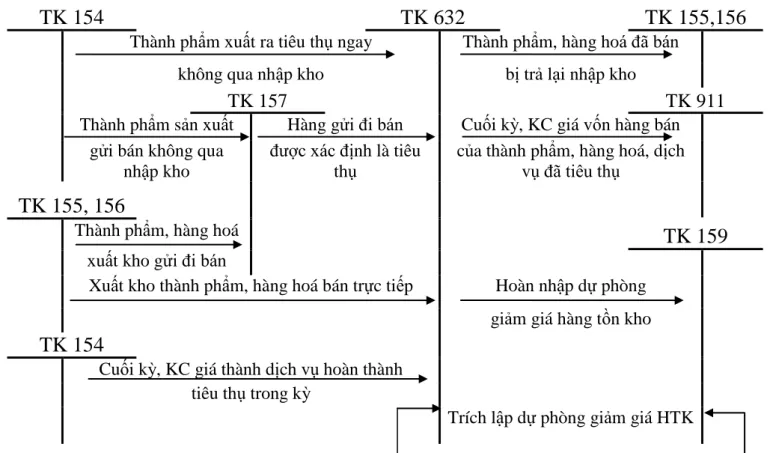

Kế toán Giá vốn hàng bán 1. Chứng từ sử dụng

Chi phí hoạt động thực tế phát sinh trong kỳ Dự phòng nợ khó đòi và dự phòng nợ phải trả. Chuyển chi phí quản lý doanh nghiệp vào tài khoản 911 - Xác định kết quả kinh doanh.

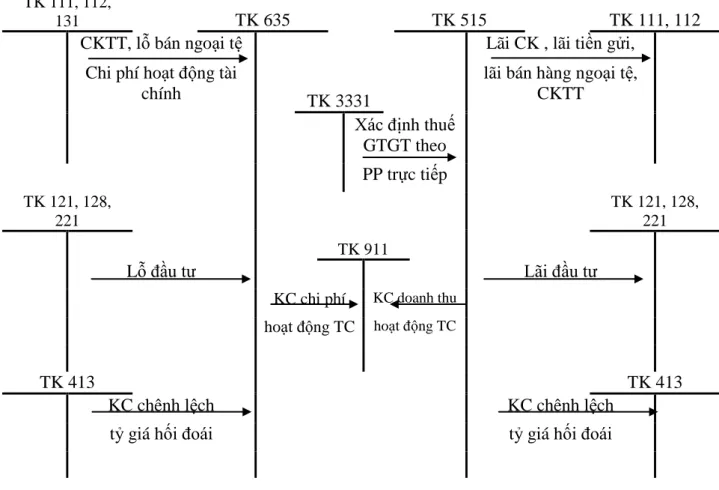

Kế toán Doanh thu tài chính và chi phí tài chính 1. Chứng từ sử dụng

Tài khoản 635 – “Chi phí tài chính”: Phản ánh chi phí hoạt động tài chính. Chuyển hoặc phân bổ chênh lệch tỷ giá hối đoái cho hoạt động đầu tư vốn đã hoàn thành để tài trợ chi phí.

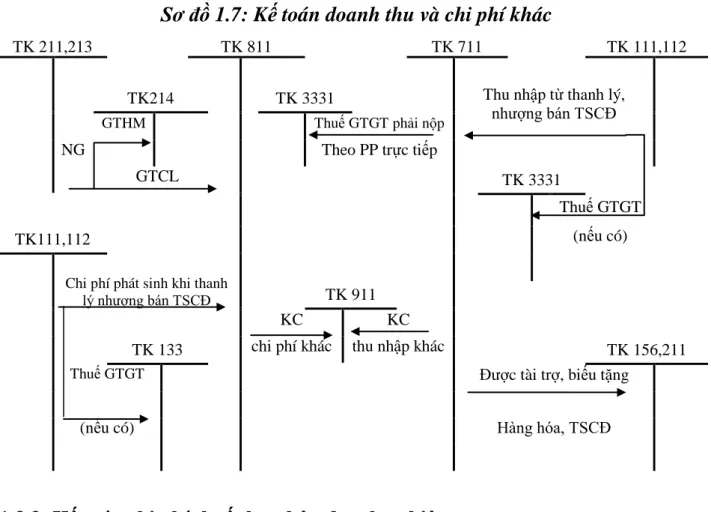

Kế toán Thu nhập khác và Chi phí khác 1. Chứng từ sử dụng

Tài khoản 811 - “Chi phí khác”: Phản ánh các chi phí phát sinh do các sự kiện, hoạt động tách biệt với hoạt động kinh doanh thông thường của doanh nghiệp. Cuối kỳ kết chuyển toàn bộ chi phí khác phát sinh trong kỳ vào tài khoản 911 - Xác định kết quả kinh doanh.

Kế toán chi phí thuế thu nhập doanh nghiệp 1. Chứng từ sử dụng

- Tài khoản sử dụng

- Phƣơng pháp hạch toán thuế thu nhập doanh nghiệp

Số thuế doanh nghiệp thực tế phải nộp trong năm. Số thuế doanh nghiệp phải nộp được ghi nhận giảm do phát hiện ra những sai sót không trọng yếu trong các năm trước. Kết chuyển chi phí thuế thu nhập doanh nghiệp vào tài khoản 911 - Xác định kết quả hoạt động kinh doanh.

Kế toán xác định kết quả kinh doanh 1. Chứng từ sử dụng

- Tài khoản sử dụng

- Phƣơng pháp hạch toán xác định kết quả kinh doanh

Tài khoản 421 - “Lợi nhuận để lại”: phản ánh kết quả kinh doanh sau thuế thu nhập doanh nghiệp và tình hình phân phối lợi nhuận hoặc xử lý lỗ của công ty. Lợi nhuận thực tế từ hoạt động kinh doanh của công ty trong kỳ.

TỔ CHỨC HẠCH TOÁN KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ SẢN XUẤT KINH DOANH TẠI CÔNG TY

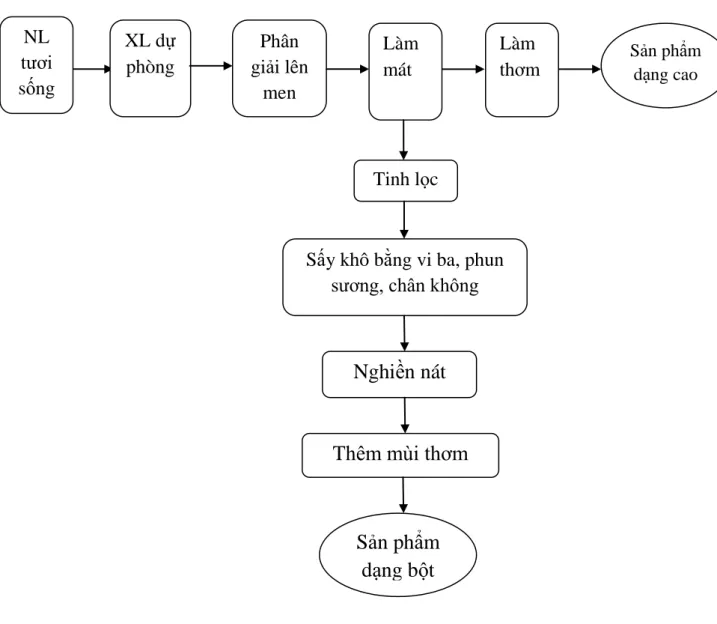

- Đặc điểm sản xuất kinh doanh tại Công ty TNHH Hƣơng liệu Thực phẩm Việt Nam

- Tổ chức sản xuất kinh doanh của Công ty TNHH Hƣơng liệu Thực phẩm Việt Nam

- Tổ chức bộ máy kế toán tại Công ty TNHH Hƣơng liệu Thực phẩm Việt Nam

- Tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Hƣơng liệu Thực phẩm Việt Nam

- Kế toán doanh thu

Đặc điểm sản xuất kinh doanh tại Công ty TNHH Hương liệu Thực phẩm Việt Nam Tổ chức sản xuất kinh doanh của Công ty TNHH Hương Vị Thực Phẩm Việt Nam. Tổ chức bộ máy kế toán tại Công ty TNHH Hương liệu Thực phẩm Việt Nam.

Công ty TNHH Hương liệu thực phẩm Việt Nam là doanh nghiệp sản xuất vừa và nhỏ. Mô hình tổ chức kế toán tại Công ty TNHH Hương liệu Thực phẩm Việt Nam. Tổ chức bộ máy kế toán của Công ty TNHH Hương liệu Thực phẩm Việt Nam.

Công ty TNHH Hương liệu Thực phẩm Việt Nam bán sản phẩm thông qua phương thức bán hàng trực tiếp.

SỔ NHẬT KÝ CHUNG

SỔ CÁI (Trích)

Kế toán chi phí tại Công ty TNHH Hƣơng liệu Thực phẩm Việt Nam

- Kế toán giá vốn hàng bán

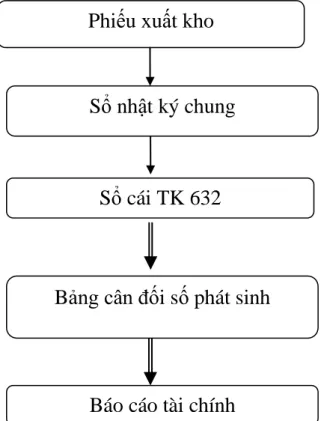

Căn cứ vào sổ chi tiết TK 154 và TK 155, kế toán xác định giá thành chính bằng toàn bộ chi phí sản xuất phát sinh cho sản phẩm đó. Kế toán sử dụng Tài khoản 154 để tập hợp chi phí sản xuất sau đó chuyển trực tiếp sang Tài khoản 632 để phân bổ chi phí tiêu thụ trong kỳ. Cùng với việc ghi nhận doanh thu bán hàng, kế toán phản ánh giá vốn hàng bán của sản phẩm.

Giá vốn hàng bán được xác định theo phương pháp bình quân tức thời. Căn cứ phiếu xuất kho, kế toán phản ánh giá vốn hàng bán vào Nhật ký chung sau đó ghi vào Sổ cái tổng hợp Tài khoản 632 và các sổ cái có liên quan. Cuối tháng, kế toán tổng hợp số liệu và lập bảng cân đối kế toán, báo cáo tài chính.

Đồng thời với việc ghi nhận doanh thu bán hàng ở ví dụ trên, kế toán ghi nhận giá vốn hàng bán.

PHIẾU XUẤT KHO Ngày: 25/12/2010

Công ty TNHH Hương Liệu Thực Phẩm Việt Nam Quốc Lộ 10, Khu Công Nghiệp Đông Sơn, Thủy Nguyên, Hải Phòng. Ghi nhận giá vốn hàng bán bột bí ngô cho ROYAL FOODS LLC. Công ty TNHH Hương Liệu Thực Phẩm Việt Nam Quốc Lộ 10, Khu Công Nghiệp Đông Sơn, Thủy Nguyên, Hải Phòng.

SỔ CÁI (Trích)

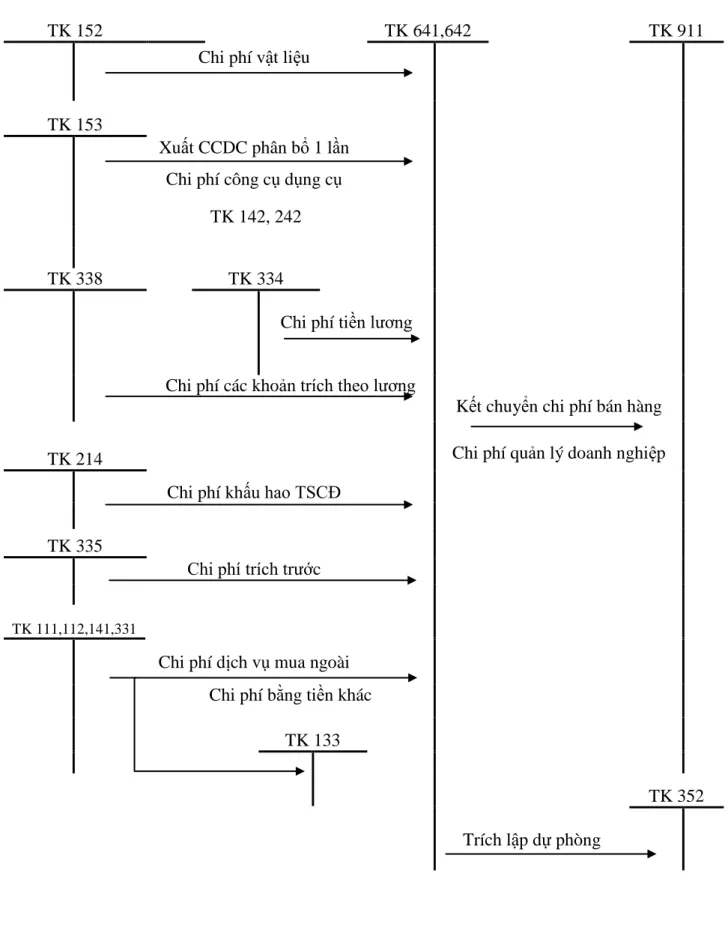

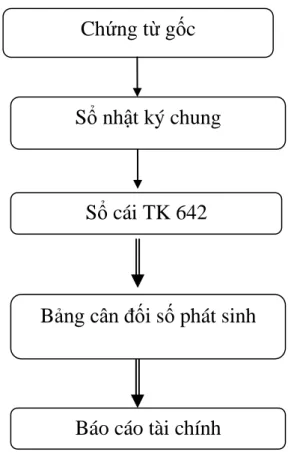

Kế toán chi phí quản lý kinh doanh tại Công ty TNHH Hƣơng liệu Thực phẩm Việt Nam

Chi phí bán hàng là những chi phí thực tế phát sinh trong quá trình bán sản phẩm, bao gồm chi phí giới thiệu sản phẩm, quảng cáo, tiếp thị… và khấu hao tài sản cố định của bộ phận bán hàng. Chi phí quản lý doanh nghiệp phát sinh trong quá trình quản lý chung doanh nghiệp bao gồm tiền lương và các khoản trích theo lương của bộ phận quản lý, khấu hao tài sản cố định của bộ phận quản lý, v.v. và các chi phí bằng tiền khác. Biên lai thanh toán, tạm ứng, yêu cầu thanh toán, hóa đơn giá trị gia tăng.

Căn cứ vào hợp đồng VAT số 03259, kế toán viên thể hiện kết quả giao dịch vào Nhật ký chung, từ số liệu trên Nhật ký chung, kế toán thể hiện vào Tài khoản sổ 642 và các sổ sách liên quan. Tổng số tiền thanh toán bằng chữ: Ba triệu ba trăm tám mươi nghìn đồng. Kế toán doanh thu tài chính và chi phí tài chính tại Công ty TNHH Hương liệu Thực phẩm Việt Nam.

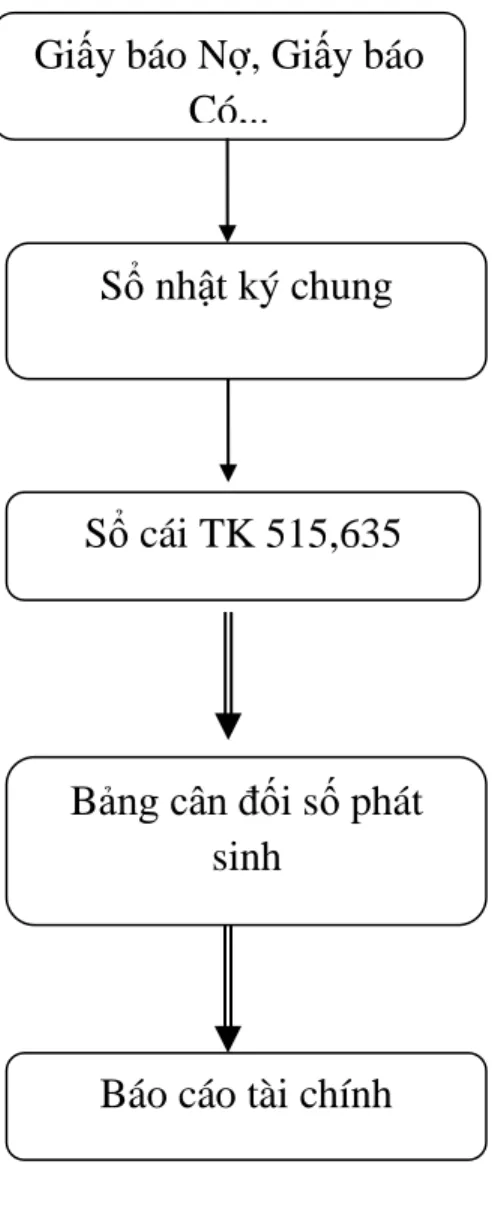

Kế toán doanh thu hoạt động tài chính và chi phí tài chính tại Công ty TNHH Hƣơng liệu Thực phẩm Việt Nam

- Chứng từ sử dụng

- Quy trình hạch toán doanh thu hoạt động tài chính và chi phí tài chính tại Công ty TNHH Hƣơng liệu Thực phẩm Việt Nam

- Ví dụ minh hoạ

Căn cứ vào Giấy báo có số 89 của ngân hàng kèm theo sổ các công ty con của ngân hàng, kế toán phản ánh các giao dịch phát sinh vào Sổ cái tổng hợp, Sổ tài khoản 515. Số tiền bằng chữ: [+] Mười ba triệu năm một trăm bốn mươi - năm nghìn một trăm ba mươi ba. ngàn địa điểm Địa chỉ: Công ty TNHH Hương liệu Thực phẩm Việt Nam Lý do: Trả lãi vay Techcombank.

Số tiền bằng chữ: Hai triệu, bốn mươi sáu nghìn, một trăm mười chín đồng. Đã nhận đủ số tiền (Viết bằng chữ): Hai triệu bốn mươi sáu nghìn một trăm mười chín đồng.

SỔ NHẬT KÝ CHUNG (Trích)

SỔ CÁI

Kế toán thu nhập khác và chi phí khác tại Công ty TNHH Hƣơng liệu Thực phẩm Việt Nam

- Chứng từ sử dụng

- Quy trình hạch toán thu nhập khác và chi phí khác tại Công ty TNHH Hƣơng liệu Thực phẩm Việt Nam

- Ví dụ minh hoạ

Thu nhập khác và chi phí khác của công ty chủ yếu liên quan đến hoạt động thanh lý, nhượng bán tài sản cố định hoặc điều chỉnh giá trị các công cụ, dụng cụ, tài sản cố định. Quy trình kế toán thu nhập khác và chi phí khác tại Công ty TNHH Hương vị Thực phẩm Việt Nam Hương liệu Thực phẩm Việt Nam. Căn cứ chứng từ gốc (Thu, chi), kế toán phản ánh các giao dịch phát sinh trên Sổ cái, tài khoản Sổ 711 và tài khoản 811.

Căn cứ Biên bản thanh lý tài sản cố định số. BB/T12/032, kế toán ghi kết quả phát sinh vào Nhật ký chung, Sổ cái tài khoản 811 và sổ cái các tài khoản liên quan. Căn cứ vào Biên lai số PT/T12/083, kế toán ghi kết quả phát sinh vào Nhật ký chung, Sổ cái tài khoản 711 và sổ cái các tài khoản liên quan. Cân kỹ thuật điện tử đã được sử dụng từ nhiều năm nay, đến nay có thể thu hồi được giá trị còn lại thông qua thanh lý.

Kế toán xác định kết quả kinh doanh tại Công ty TNHH Hương liệu Thực phẩm Việt Nam.

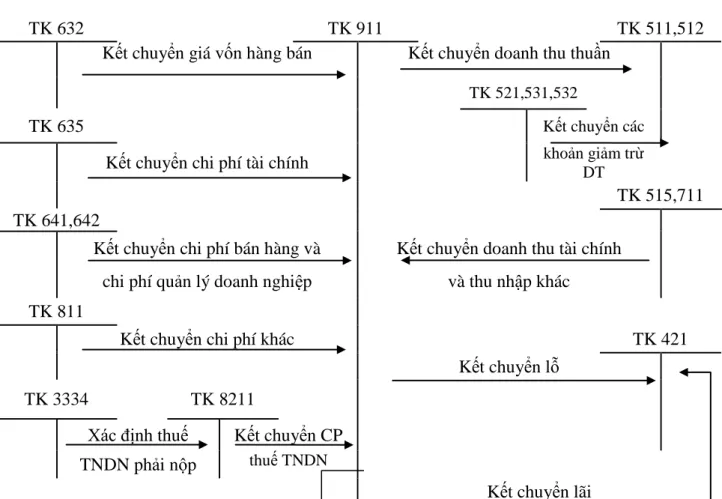

Kế toán xác định kết quả kinh doanh tại Công ty TNHH Hƣơng liệu Thực phẩm Việt Nam

- Chứng từ sử dụng

- Tài khoản sử dụng

- Quy trình hạch toán xác định kết quả kinh doanh tại công ty

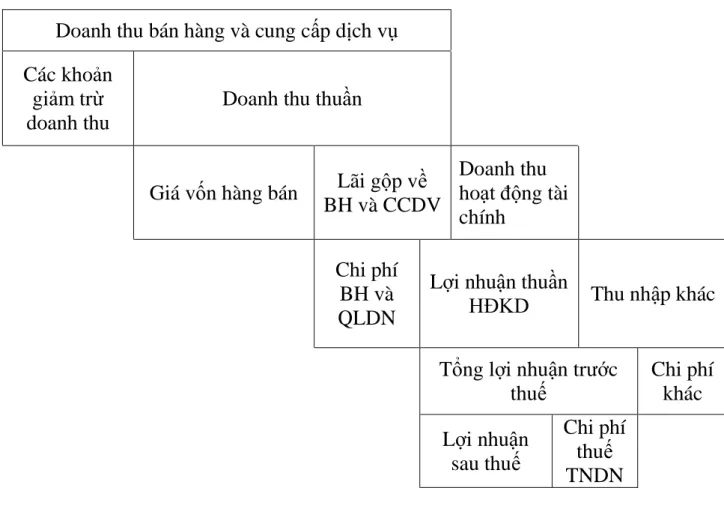

Kết quả hoạt động là kết quả tài chính cuối cùng của hoạt động sản xuất kinh doanh của công ty trong một khoảng thời gian nhất định. Kết quả kinh doanh được thể hiện bằng các chỉ tiêu “lãi” hoặc “lỗ”. Khi xác định thuế thu nhập doanh nghiệp, trừ chi phí thực tế phát sinh nhưng không tính vào chi phí hợp lý.

Cuối tháng kế toán, việc hạch toán được thực hiện để xác định kết quả kinh doanh. Thu nhập chuyển nhượng bao gồm: Thu nhập ròng, thu nhập tài chính và thu nhập khác. Chi phí chuyển nhượng bao gồm: giá vốn hàng bán, chi phí quản lý doanh nghiệp, chi phí tài chính và các chi phí khác.

Công ty không xác định số thuế thu nhập doanh nghiệp phải nộp do nghĩa vụ bù đắp khoản lỗ năm trước.

CHƢƠNG 3: MỘT SỐ BIỆN PHÁP HOÀN THIỆN TỔ CHỨC KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI

- Đánh giá chung về công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Hƣơng liệu Thực phẩm Việt Nam

- Ƣu điểm

- Một số hạn chế

- Một số giải pháp nhằm hoàn thiện tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Hƣơng liệu Thực phẩm

- Ý nghĩa việc hoàn thiện tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Hƣơng liệu Thực phẩm Việt

- Sự cần thiết phải hoàn thiện tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh

- Nguyên tắc hoàn thiện công tác hạch toán kế toán Doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Hƣơng liệu Thực phẩm

- Một số giải pháp nhằm hoàn thiện tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Hƣơng liệu Thực phẩm

Một số giải pháp hoàn thiện công tác tổ chức kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Hương liệu Thực phẩm Xác định kết quả kinh doanh tại Công ty TNHH Hương liệu Thực phẩm Việt Nam. Tầm quan trọng của việc hoàn thiện tổ chức kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Hương vị Thực phẩm Việt Kết quả kinh doanh tại Công ty TNHH Hương vị Thực phẩm Việt Nam. Sự cần thiết phải hoàn thiện công tác tổ chức kế toán thu nhập, chi phí và xác định kết quả kinh doanh.

Nguyên tắc hoàn thiện công tác kế toán: Doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Hương liệu Thực phẩm xác định kết quả kinh doanh tại Công ty TNHH Hương liệu Thực phẩm Việt Nam. Hoàn thiện công tác kế toán thu nhập, chi phí và xác định kết quả kinh doanh để hướng dẫn công tác kế toán trong công ty được thường xuyên, điều hành. Một số giải pháp hoàn thiện công tác tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Hương liệu thực phẩm Xác định kết quả kinh doanh tại Công ty TNHH Hương liệu thực phẩm.

Phần mềm kế toán Fast của Công ty Cổ Phần Phần Mềm Quản Lý Doanh Nghiệp Fast.

SỔ CHI TIẾT BÁN HÀNG

SỔ CHI PHÍ SẢN XUẤT KINH DOANH Tài khoản : 632

SỔ CHI PHÍ SẢN XUẤT KINH DOANH Tài khoản : 642

KẾT LUẬN