HOÀN THÀNH TỔ CHỨC KẾ TOÁN THU NHẬP, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY CỔ PHẦN MAY HẢI. Tên đề tài: Hoàn thiện công tác tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần May Hải. Những lý luận cơ bản về tổ chức công tác kế toán thu nhập, chi phí và xác định kết quả kinh doanh trong doanh nghiệp.

Thực trạng tổ chức công tác kế toán bán hàng, kế toán giá vốn và xác định kết quả kinh doanh tại Công ty Cổ phần May Hải. Một số đề xuất nhằm hoàn thiện công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần May Hải. Chứng từ kế toán, hóa đơn VAT, nhật ký, sổ chi tiết, bảng tổng hợp chi tiết, sổ cái các tài khoản phục vụ mục đích tính doanh thu, chi phí và xác định kết quả hoạt động kinh doanh tại Công ty Cổ phần May Hải.

Nội dung giảng dạy: Hoàn thiện việc tổ chức tính toán bán hàng, tính giá thành và xác định kết quả hoạt động kinh doanh tại Công ty Cổ phần May Hải. Cũng như nhiều công ty khác, để hội nhập với nền kinh tế thị trường, Công ty Cổ phần May Hải luôn chú trọng đến công tác kế toán, sao cho ngày càng hoàn thiện và đạt hiệu quả tốt nhất.

NHỮNG LÝ LUẬN CƠ BẢN VỀ TỔ CHỨC CÔNG TÁC KẾ

Những vấn đề chung về tổ chức công tác doanh thu, chi phí và xác định kết quả

- Sự cần thiết phải tổ chức công tác kế toán doanh thu, chi phí và xác định kết

- Vai trò của kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong

- Yêu cầu, nhiệm vụ của kế toán doanh thu, chi phí và xác định kết quả kinh

- Một số khái niệm, thuật ngữ liên quan đến doanh thu, chi phí và xác định kết

- Doanh thu và các loại doanh thu

- Chi phí và các loại chi phí

- Xác định kết quả kinh doanh

- Bán hàng và các phương thức bán hàng trong doanh nghiệp

Vai trò của kế toán doanh thu, chi phí và việc xác định kết quả kinh doanh trong nội bộ doanh nghiệp. Yêu cầu, nhiệm vụ liên quan đến tính toán doanh thu, chi phí và xác định kết quả kinh doanh. Cung cấp kịp thời cho chủ doanh nghiệp những thông tin cần thiết về tình hình bán hàng bằng số liệu và hướng dẫn về hoạt động mua bán của công ty.

Một số khái niệm, thuật ngữ liên quan đến doanh thu, chi phí và xác định kết quả kinh doanh. Doanh thu bán hàng ròng (thu nhập ròng) của công ty có thể thấp hơn doanh thu bán hàng. Kết quả hoạt động khác: kết quả được tính trên cơ sở thu nhập khác trừ đi các chi phí khác.

Bán hàng: Doanh số bán sản phẩm do doanh nghiệp sản xuất hoặc sản phẩm mua vào. Bán hàng trực tiếp: là phương thức giao hàng trực tiếp cho người mua tại kho, tại quầy hoặc tại xưởng sản xuất của công ty.

Tổ chức công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh

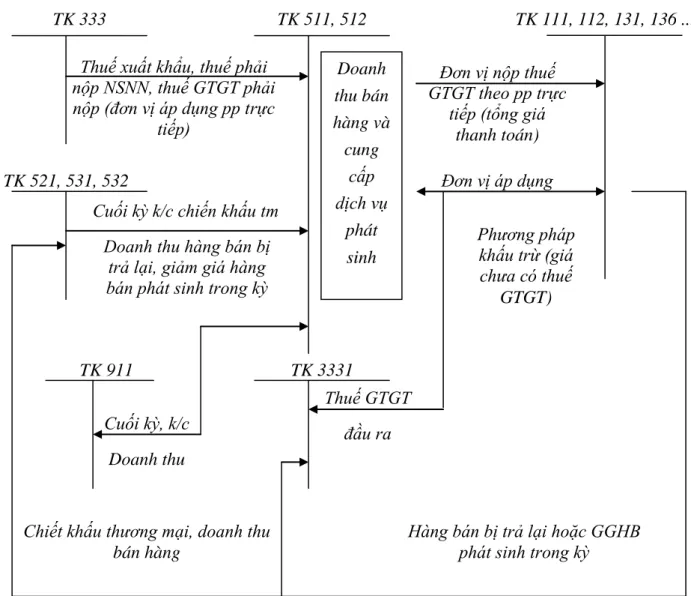

- Kế toán doanh thu bán hàng, cung cấp dịch vụ và các khoản giảm trừ doanh

- Kế toán doanh thu bán hàng, cung cấp dịch vụ trong doanh nghiệp

- Kế toán các khoản giảm trừ doanh thu

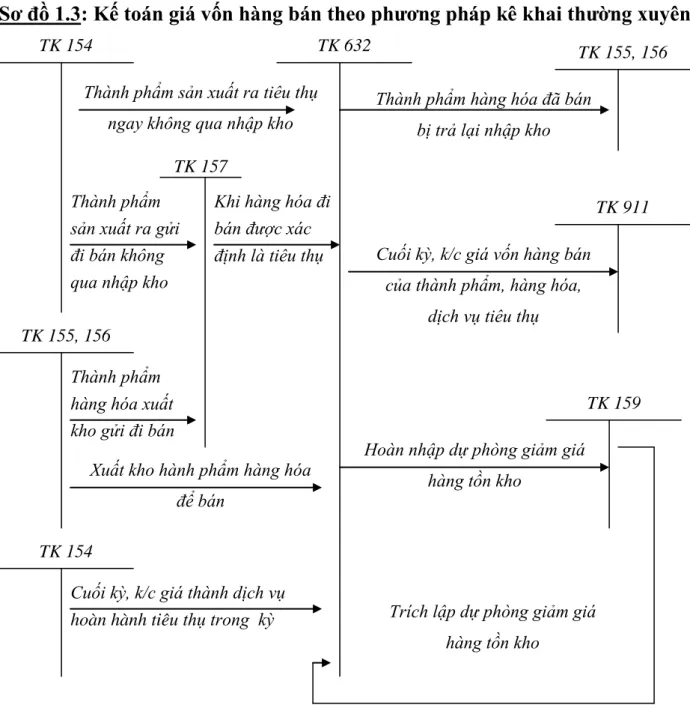

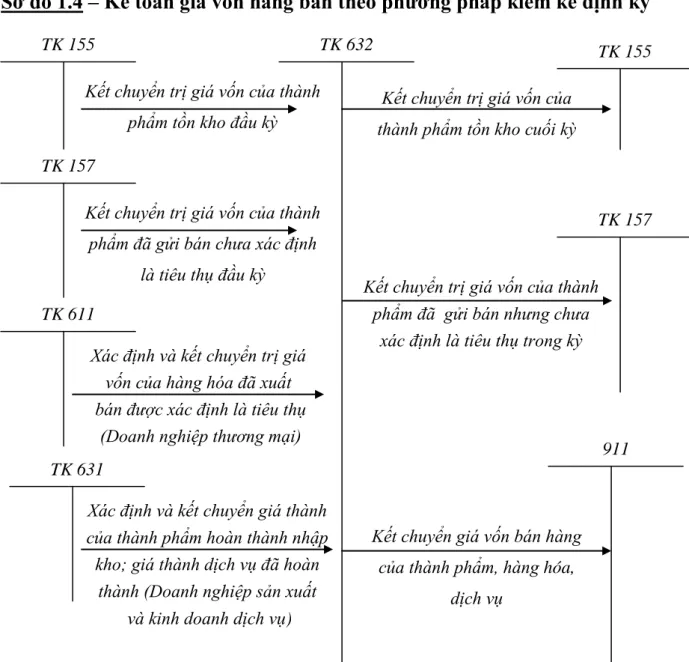

- Kế toán giá vốn hàng bán

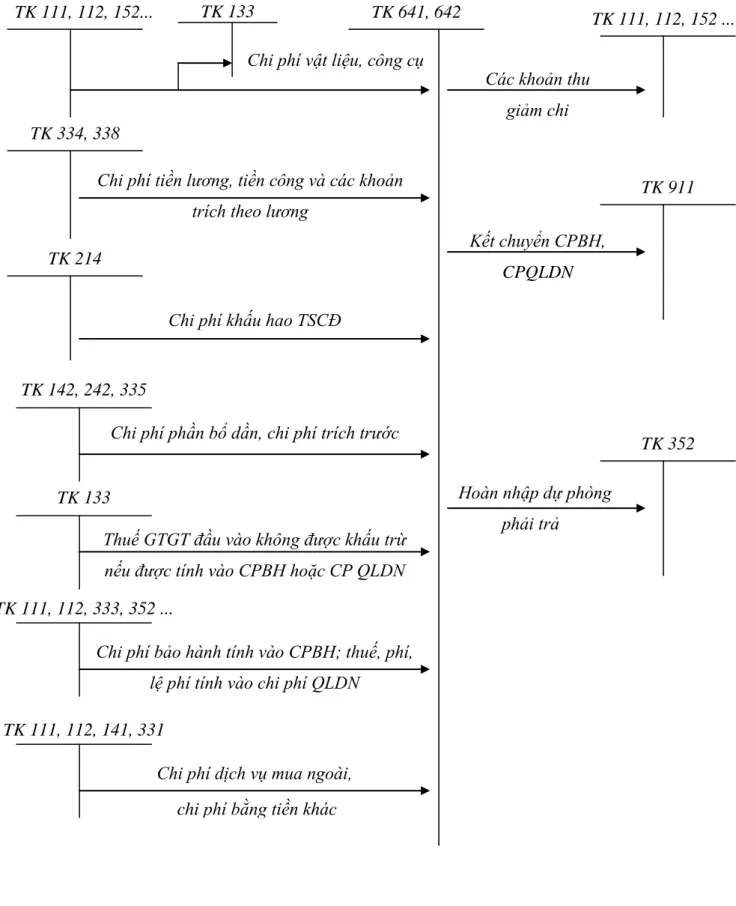

- Kế toán chi phí bán hàng, chi phí quản lý doanh nghiệp

- Kế toán chi phí quản lý doanh nghiệp

- Phương pháp hạch toán chi phí bán hàng và chi phí quản lý doanh nghiệp25

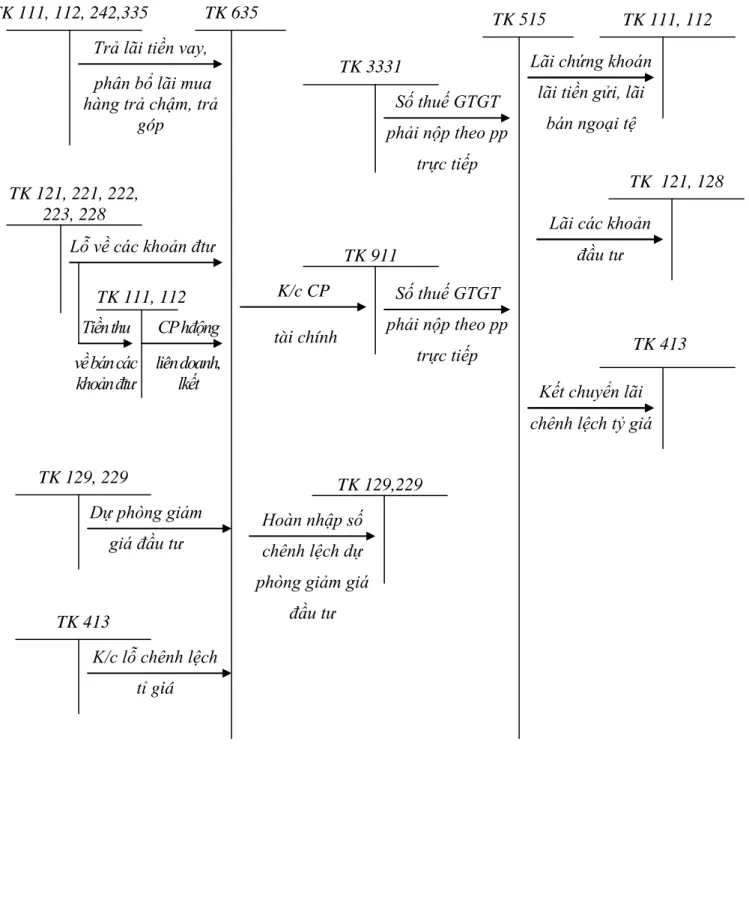

- Kế toán doanh thu hoạt động tài chính

- Kế toán chi phí hoạt động tài chính

- Phương pháp hạch toán doanh thu hoạt động tài chính và chi phí hoạt động

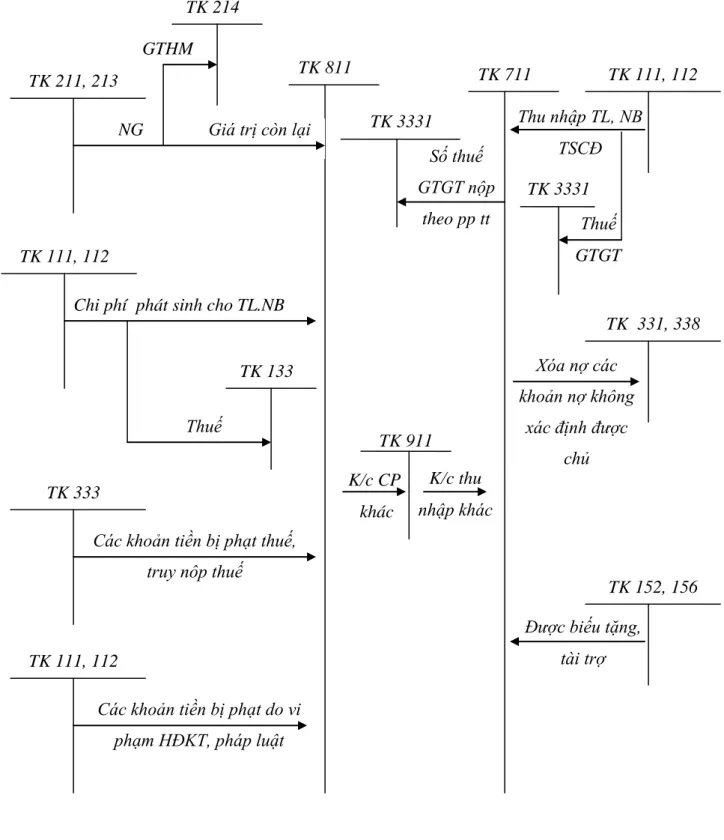

- Kế toán chi phí, thu nhập hoạt động khác

- Kế toán thu nhập hoạt động khác

- Kế toán chi phí hoạt động khác

- Phương pháp hạch toán thu nhập, chi phí hoạt động khác

- Kế toán xác định kết quả kinh doanh

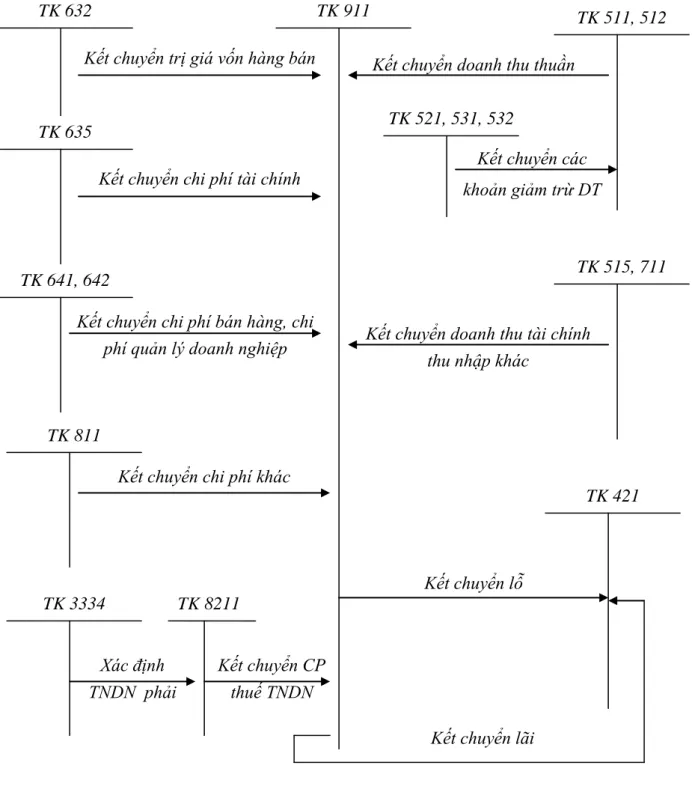

Kết chuyển chi phí bán hàng vào tài khoản 911 “Tính kết quả kinh doanh” để tính kết quả kinh doanh trong kỳ. Tài khoản này được sử dụng để phản ánh chi phí hành chính chung của công ty. Kết chuyển chi phí quản lý doanh nghiệp vào tài khoản 911 “Tính kết quả kinh doanh”.

Phương pháp tính chi phí bán hàng và quản lý kinh doanh được tóm tắt ở sơ đồ 1.5. Cuối kỳ kế toán, kết chuyển toàn bộ chi phí tài chính phát sinh trong kỳ để xác định kết quả kinh doanh. Chi phí khác là chi phí của các hoạt động khác ngoài hoạt động sản xuất, kinh doanh tạo ra thu nhập cho doanh nghiệp.

Cuối kỳ kết chuyển toàn bộ chi phí khác phát sinh trong kỳ vào tài khoản 911 “Xác định kết quả kinh doanh”. Chi phí hoạt động tài chính, chi phí thuế thu nhập doanh nghiệp và các chi phí khác. Thu nhập từ hoạt động tài chính, thu nhập khác và các khoản giảm chi trong thu nhập doanh nghiệp.

Kết chuyển chi phí thuế thu nhập doanh nghiệp vào Tài khoản 911 “Xác định kết quả hoạt động kinh doanh”.

THỰC TRẠNG TỔ CHỨC CÔNG TÁC KẾ TOÁN DOANH

Khái quát chung về công ty Cổ phần May Hai

- Quá trình hình thành và phát triển của công ty Cổ phần May Hai

- Đặc điểm sản xuất kinh doanh của công ty Cổ phần May Hai

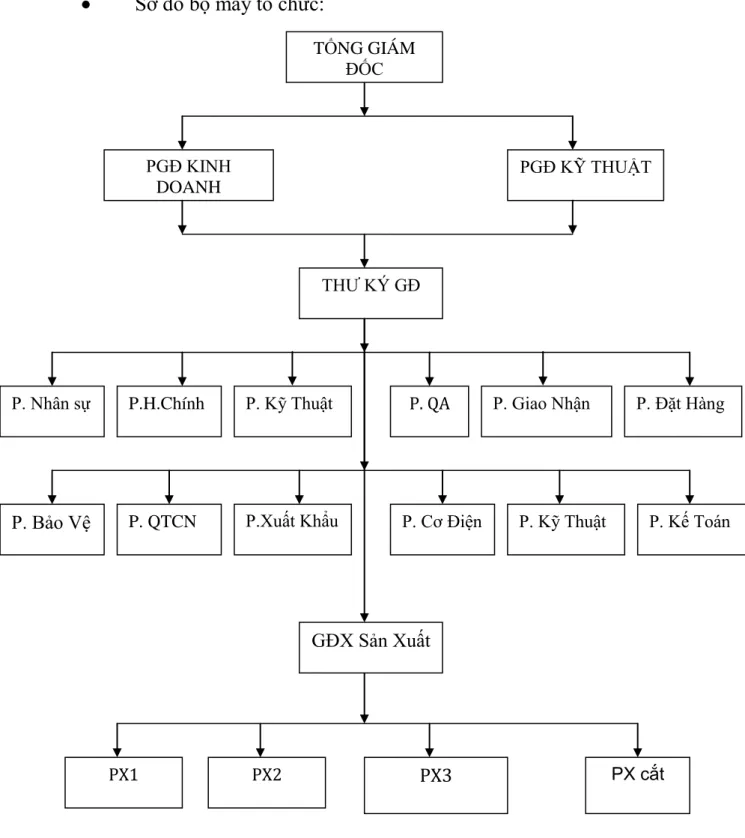

- Cơ cấu, tổ chức bộ máy quản lý của công ty

- Tổ chức công tác kế toán tại công ty

- Tổ chức bộ máy kế toán

- Tổ chức vận dụng hệ thống chứng từ, tài khoản kế toán

- Chế độ kế toán áp dụng tại công ty

- Hệ thống sổ sách kế toán và hình thức kế toán áp dụng tại công ty

- Tổ chức lập và phân tích báo cáo tài chính

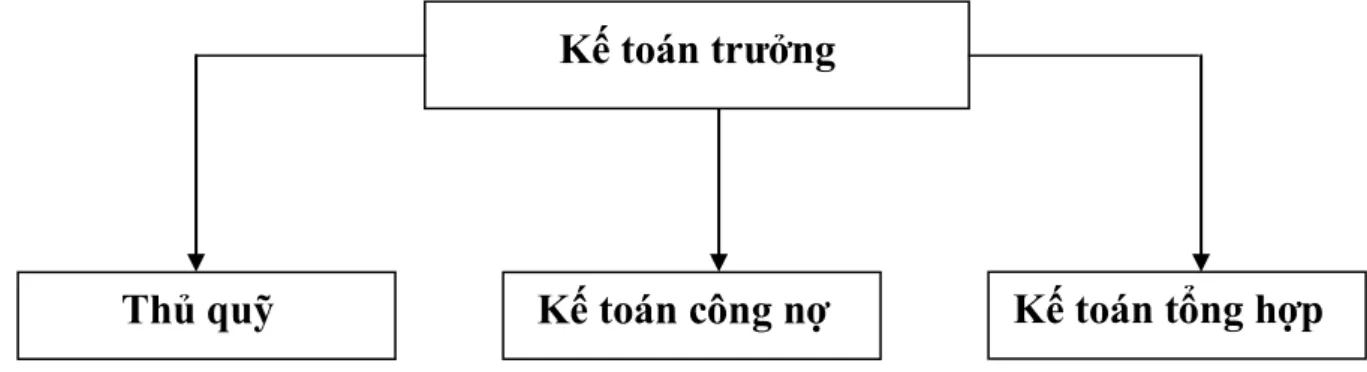

Phòng Kế toán: Tham mưu cho Giám đốc về tài chính kế toán, tổ chức và quản lý nguồn vốn, hạch toán hợp lý, cung cấp vốn để đơn vị hoạt động liên tục, hiệu quả và chỉ đạo công việc. Hợp tác kế toán trong công ty, xác định tài sản, vật tư, vốn và kết quả kinh doanh. Bộ máy kế toán của công ty được tổ chức theo mô hình tập trung. Mọi công việc kế toán đều tập trung tại bộ phận kế toán công ty tạo điều kiện cho sự kiểm tra, chỉ đạo kịp thời, nhất quán của kế toán trưởng cũng như sự chỉ đạo, điều hành của Giám đốc công ty với toàn bộ hoạt động kinh doanh của công ty.

Trưởng phòng Kế toán: Chịu trách nhiệm về công tác kế toán tổng hợp của công ty, tổ chức kế toán, xác định hình thức kế toán áp dụng cho đơn vị, cung cấp thông tin tài chính hỗ trợ lãnh đạo công ty trong công tác nghiệp vụ và kiểm toán, kiểm tra tài chính. Kế toán công nợ: Chuyên theo dõi các chứng từ liên quan đến công nợ phải thu, công nợ. Kiểm tra chứng từ: Kiểm tra chứng từ về tính hợp pháp, hợp lệ, trung thực và phù hợp với hệ thống kế toán.

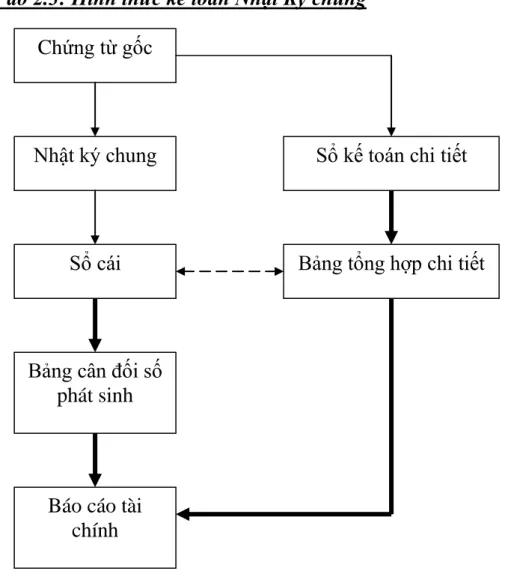

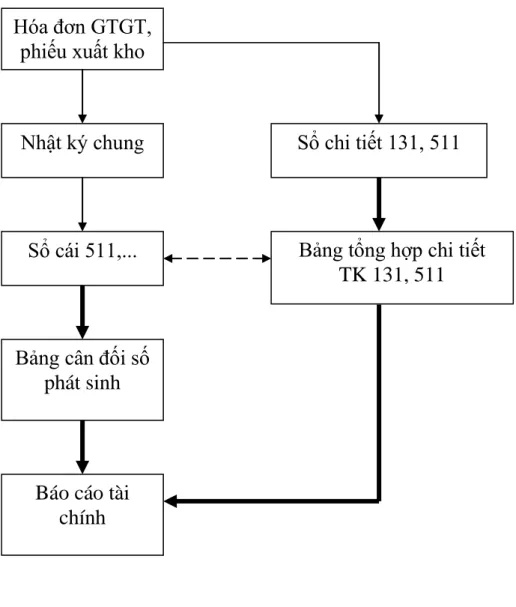

Hoàn thiện hồ sơ: Ghi chép nội dung các nghiệp vụ kinh tế phát sinh như số tiền, số thực tế xuất khẩu… tổng hợp số liệu, lập và xác định báo cáo kế toán. Lưu trữ chứng từ: Kế toán có trách nhiệm tổ chức lưu trữ, lưu trữ đầy đủ một cách có hệ thống, khoa học theo đúng quy định. Đặc điểm chính của hình thức kế toán Nhật ký chung là tất cả các nghiệp vụ kinh tế phát sinh được phản ánh trên chứng từ gốc đều được ghi chép theo trình tự thời gian.

Đăng ký chúng hàng ngày, dựa trên các tài liệu kế toán đã được kiểm toán, theo thứ tự thời gian trong Algemeen Dagblad. Đồng thời, trên cơ sở các nghiệp vụ kinh tế, tài chính phát sinh hoặc tổng hợp các nghiệp vụ kinh tế, tài chính phát sinh cùng loại được ghi vào Nhật ký chung để ghi vào Sổ cái theo các tài khoản kế toán phù hợp. Khi mở sổ, thẻ kế toán chi tiết, các giao dịch kinh tế được ghi vào sổ, thẻ kế toán chi tiết có liên quan đồng thời với việc đăng ký tại Algemeen Dagblad.

Cuối kỳ (cuối quý, cuối năm) khóa sổ cái chung và các sổ, thẻ kế toán chi tiết. Lập “Bảng tổng hợp chi tiết” cho từng tài khoản từ sổ kế toán chi tiết, bìa carton Lập báo cáo tài chính dựa trên bảng cân đối kế toán và bảng tổng hợp kế toán chi tiết.

Thực trạng tổ chức công tác kế toán doanh thu, chi phí và xác định kết quả

- Đặc điểm sản phẩm của công ty

- Các phương thức bán hàng

- Kế toán doanh thu bán hàng và cung cấp dịch vụ tại công ty

- Kế toán giá vốn hàng bán

- Kế toán chi phí bán hàng

- Kế toán chi phí quản lý doanh nghiệp

- Kế toán doanh thu, chi phí hoạt động tài chính

- Kế toán thu nhập khác, chi phí khác

- Kế toán xác định kết quả kinh doanh

Căn cứ vào bảng cân đối kế toán và bảng tổng hợp kế toán chi tiết. MỘT SỐ GỢI Ý HOÀN THÀNH BÁO CÁO THU NHẬP, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI. Đánh giá chung về tổ chức hạch toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty cổ phần Mây Hải.

Qua đó tôi xin mạnh dạn đưa ra một số ý kiến, giải pháp nhằm hoàn thiện công tác kế toán thu nhập, chi phí và xác định kết quả kinh doanh của Công ty Cổ phần Mây Hải. Vì vậy, công ty nhanh chóng nhận thức được vai trò của bộ máy kế toán trong việc quản lý, giám sát hoạt động kinh doanh. Hiện nay, Công ty sử dụng hình thức kế toán "Nhật ký chung" trên bảng tính Excel.

Liên quan đến việc hạch toán thu nhập, chi phí, xác định kết quả kinh doanh. Ngoài những ưu điểm trên mà hệ thống kế toán công ty đã đạt được, vẫn còn những bất cập mà kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại công ty phải khắc phục. Về tổ chức bộ máy kế toán, ghi sổ kế toán và luân chuyển chứng từ kế toán.

Một số đề xuất nhằm hoàn thiện việc tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh của Công ty Cổ phần May Hải Thu nhập, chi phí và xác định kết quả kinh doanh của Công ty Cổ phần May Hải. Tầm quan trọng của việc hoàn thiện tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh. Sự cần thiết phải hoàn thiện công tác tổ chức kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần May Hải.

Nguyên tắc hoàn thiện tổ chức kế toán thu nhập, chi phí và xác định kết quả. Tổ chức bộ máy kế toán gọn nhẹ, khoa học phù hợp với đặc điểm, tính chất, ngành nghề, lĩnh vực kinh doanh của công ty. Một số kiến nghị nhằm hoàn thiện công tác tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh của Công ty Cổ phần May Hải.

Chỉ khi đó kế toán tổng hợp mới có thể lập báo cáo trung thực và phản ánh chính xác tình hình tài chính của công ty. Sau khi xác định được mức chiết khấu hợp lý, công ty phải hạch toán thông qua tài khoản 635 “Chi phí tài chính”.

MỘT SỐ Ý KIẾN ĐỀ XUẤT NHẰM HOÀN THIỆN CÔNG

- Đánh giá chung về tổ chức công tác kế toán doanh thu, chi phí và xác định kết

- Ưu điểm

- Nhược điểm

- Một số ý kiến đề xuất nhằm hoàn thiện tổ chức công tác kế toán doanh thu, chi