Ngoài tiền lương, người lao động còn được hưởng các khoản phụ cấp, phúc lợi xã hội, bảo hiểm y tế. Mục tiêu của người sản xuất là lợi nhuận, mục tiêu của người công nhân là tiền lương. Tiền lương theo giờ: thường được dùng để trả cho công nhân trực tiếp làm việc không lương theo sản phẩm.

Lương hợp đồng là hình thức trả lương cho người lao động dựa trên khối lượng và chất lượng công việc họ thực hiện.

Trên cơ sở đó làm cơ sở để tính toán việc trả lương và các phúc lợi khác kịp thời cho người lao động. Là việc ghi chép kịp thời, chính xác thời gian làm việc của mỗi người. Sau đó chuyển cho nhân viên kế toán nhà máy tổng hợp kết quả lao động của toàn đơn vị, sau đó gửi đến bộ phận lao động tiền lương để xác nhận.

Sinh viên: Nguyễn Hồng Nhung - Lớp QTL 302K 17 Nhân viên kế toán phân xưởng cần mở sổ tổng hợp kết quả lao động. Bộ phận kế toán của công ty cũng nên mở bản tóm tắt kết quả lao động để tổng hợp kết quả chung của toàn công ty. Dữ liệu phản ánh ngay thời gian làm việc, chất lượng sản phẩm và tính toán chính xác mức lương phải trả cho nhân viên.

Các nhân tố ảnh hƣởng tới tiền lƣơng và các khoản trích theo lƣơng

Giới thiệu khái quát về công ty TNHH Việt Trƣờng 1. Quá trình hình thành và phát triển của công ty

Tên chính thức: Công ty trách nhiệm hữu hạn Việt Trường Tên viết tắt: Công ty trách nhiệm hữu hạn Việt Trường. Đặc điểm hoạt động kinh doanh của Công ty TNHH Việt Trường Hoạt động kinh doanh chính của Công ty TNHH Việt Trường là xuất khẩu thủy sản tươi sống và chế biến. Ngoài ra, công ty còn xuất khẩu các sản phẩm khác như mực, tôm và các loại hải sản khác.

Trong thời gian gần đây, công ty đã tăng cường hoạt động kinh doanh tại địa phương. Ngoài vấn đề vệ sinh an toàn thực phẩm, việc xử lý rác thải công nghiệp cũng được công ty quan tâm. Công ty xây dựng hệ thống xử lý nước thải bao gồm bể lọc và hố ga đạt tiêu chuẩn.

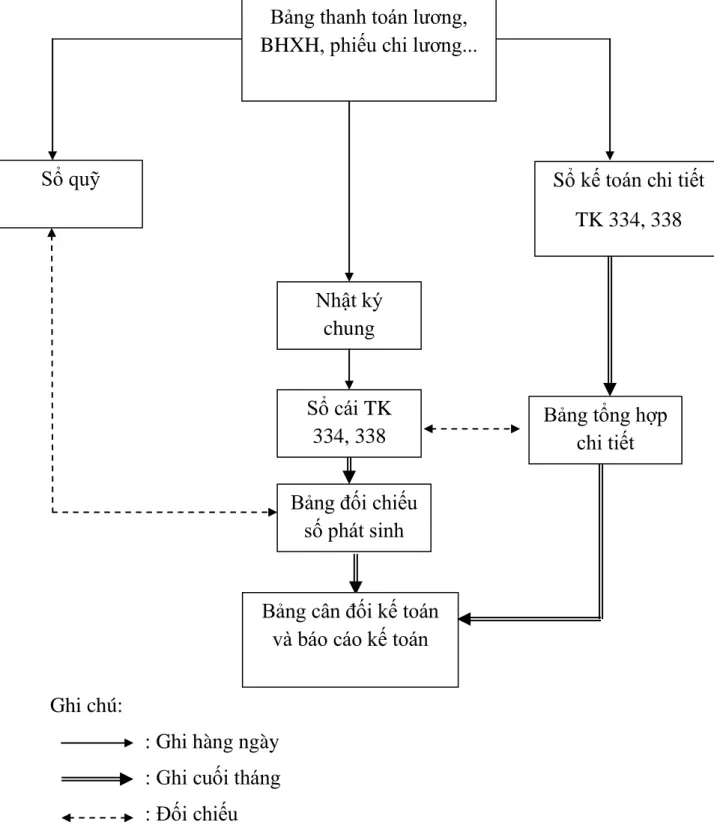

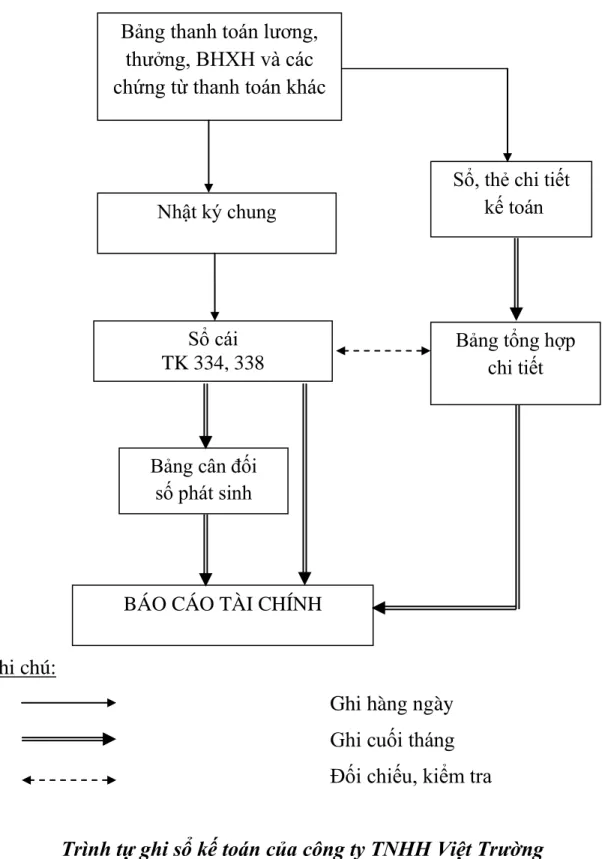

Do đặc điểm hoạt động sản xuất kinh doanh, yêu cầu quản lý, quy mô, địa bàn hoạt động nên bộ máy kế toán của công ty được tổ chức theo hình thức tập trung. Phân công ghi sổ kế toán của Công ty TNHH Việt Trường Bảng thanh toán tiền lương. Sinh viên: Nguyễn Hồng Nhung - Lớp QTL 302K 42 TÌNH HÌNH NGUỒN VỐN CÔNG TY TNHH VI TRƯỜNG.

Từ bảng trên có thể thấy tình hình vốn của công ty không có sự thay đổi đáng kể qua các năm. Thực trạng hạch toán tiền lương và các khoản trích lương tại Công ty TNHH Việt Trường.

Thực trạng về công tác kế toán tiền lƣơng và các khoản trích theo lƣơng ở công ty TNHH Việt Trƣờng

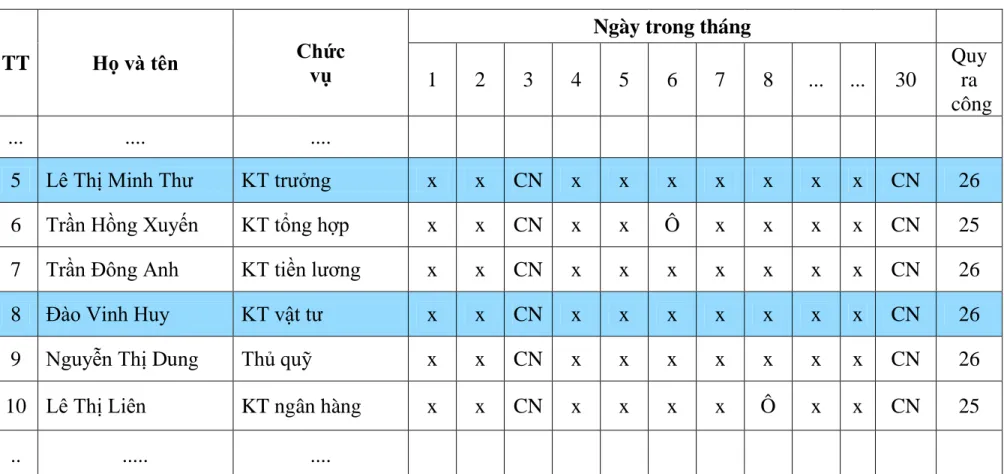

- Danh sách ngƣời lao động hƣởng trợ cấp BHXH Cách lập bảng

Hội đồng quản trị và bộ phận tài chính kế toán nhận thức được tầm quan trọng của công tác tiền lương và đã xây dựng hệ thống lương phù hợp ngay từ khi thành lập công ty nhằm đảm bảo cuộc sống ổn định cho người lao động. Trong hợp đồng lao động giữa công ty và người lao động, mức lương được thỏa thuận là lương theo thời gian (đối với.. Sinh viên: Nguyễn Hồng Nhung - Lớp QTL 302K 45 công nhân sản xuất gián tiếp) và lương theo sản phẩm (đối với nhân viên trực tiếp sản xuất) . Chế độ lương dựa trên công việc mà người lao động chịu trách nhiệm, cộng với trình độ chuyên môn và trình độ học vấn của người đó.

Việc bố trí phân bổ tiền lương cho từng bộ phận, từng cá nhân nhân viên theo quy định phụ thuộc vào năng suất, chất lượng hiệu quả công việc và công việc của từng bộ phận nhân viên chứ không căn cứ vào mức phân bổ bình quân. Lương thời gian: Áp dụng cho lao động gián tiếp ở các bộ phận và quản lý nhà máy. Bảo hiểm xã hội là khoản trợ cấp cho người lao động trong trường hợp nghỉ phép tạm thời hoặc mất khả năng lao động vĩnh viễn như ốm đau, mang thai hoặc nghỉ hưu.

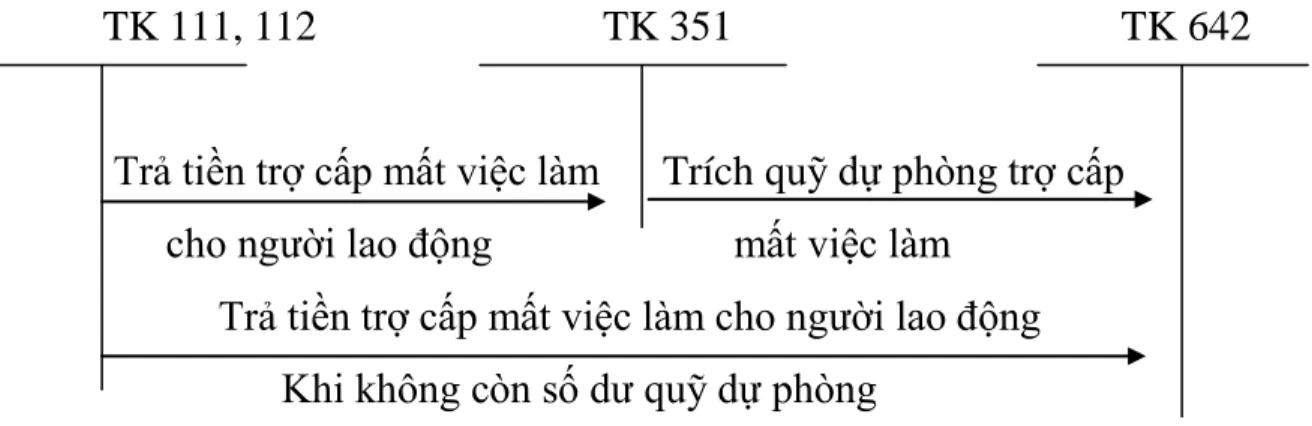

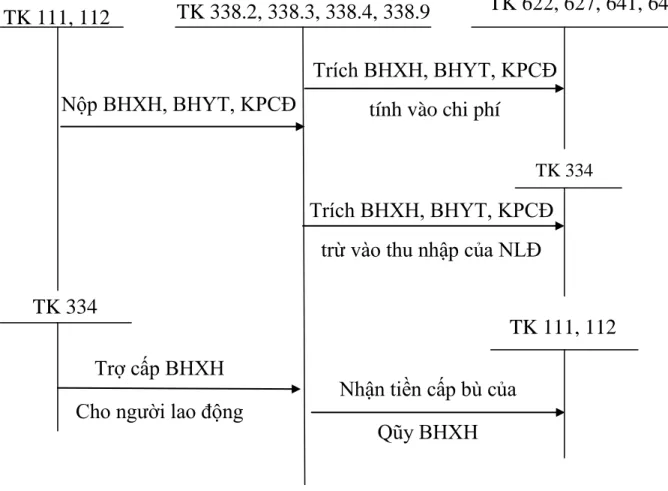

Trong đó 16% được tính vào chi phí sản xuất kinh doanh, 6% được trích vào lương nhân viên. Kinh phí công đoàn được phân bổ vào chi phí phục vụ hoạt động tổ chức công đoàn nhằm bảo đảm quyền lợi của người lao động theo chế độ hiện hành. Tài khoản này dùng để phản ánh số dư trích, đóng bảo hiểm thất nghiệp cho người lao động của đơn vị theo quy định của pháp luật về bảo hiểm thất nghiệp.

Theo quy định hiện hành, bảo hiểm thất nghiệp được đóng với mức 1% cho người sử dụng lao động và 1% cho người lao động. Đơn vị kinh doanh Phòng Kinh doanh - Công ty TNHH Việt Trường Lý do nghỉ phép: Nắng nóng. Kế toán hạch toán các khoản trích từ tiền lương của người lao động vào tài khoản 334: Các khoản phải trả đối với người lao động.

KẾ TOÁN LƯƠNG VÀ RÚT LƯƠNG TẠI CÔNG TY TNHH VIỆC TRƯỜNG.

Sự cần thiết phải hoàn thiện

Nó trở thành đòn bẩy đắc lực thúc đẩy quá trình phát triển của công ty. Hiện nay công ty có lực lượng lao động có trình độ chuyên môn cao và chuyên môn cao. Trong công tác Tài chính - Kế toán, Công ty đảm bảo thực hiện đầy đủ các nguyên tắc, chế độ quản lý của nhà nước.

Trong quá trình kế toán, công ty đảm bảo tuân thủ chế độ kế toán hiện hành cả về nội dung và nguyên tắc kế toán. Hệ thống kế toán do công ty xây dựng giúp ích cho công tác kế toán nội bộ và đảm bảo cho lãnh đạo công ty các cấp nắm rõ tình hình hoạt động của từng bộ phận, phòng ban theo đúng quy định của nhà nước. Công ty tính lương cho nhân viên rất hợp lý và trả lương tương đối tốt.

Việc hạch toán tiền lương được thực hiện hợp lý, chính xác cho toàn thể nhân viên tại Công ty. Công ty đóng bảo hiểm xã hội, bảo hiểm y tế theo tỷ lệ và thời gian do Nhà nước quy định. Ngoài ra, công ty còn quan tâm đến sức khỏe và bệnh tật.

Nhìn chung hệ thống sổ sách kế toán của công ty được lập theo đề án của Bộ Tài chính, tuy nhiên ngoài ra còn nhiều khoản mục còn thiếu, bỏ sót. Công ty không áp dụng khấu trừ vào lương ngày lễ nên sẽ gây biến động giá trong những thời điểm người lao động nghỉ nhiều.

Hiện nay, bộ phận kế toán của công ty đã được trang bị máy tính để phục vụ kế toán nói chung và kế toán tiền lương nói riêng nhưng công việc chỉ dừng lại ở việc giảm bớt các quy trình tính toán, in ấn chứng từ kế toán phức tạp nên quy trình kế toán vẫn có thể dẫn đến sai sót. và việc cung cấp thông tin cho cấp quản lý chưa kịp thời, nhanh chóng. Đồng thời, công ty cần có chính sách cung cấp thêm kiến thức về phần mềm kế toán cho đội ngũ nhân viên kế toán để tránh nhầm lẫn, thiếu thống nhất về kế toán, thiếu sót về chuyên môn và sổ sách kế toán. Coi tiền thưởng như một đòn bẩy kinh tế quan trọng sau tiền lương, có tác dụng tạo động lực cho người lao động làm việc hăng say, nỗ lực hơn để không ngừng nâng cao năng suất, hiệu quả công việc, quản lý, tiết kiệm chi phí sản xuất, mang lại lợi ích cho công ty….

Ngoài việc tính lương theo quy định, công ty nên xây dựng chính sách thưởng phạt rõ ràng. Về mức thưởng, phạt, công ty phải nghiên cứu ý kiến của người lao động trong công ty rồi mới có quy định cụ thể. Tiền thưởng cho nhân viên được trích từ “Quỹ khen thưởng phúc lợi xã hội”.

Khen thưởng: Phần này dùng để khen thưởng các cá nhân, bộ phận hoàn thành xuất sắc nhiệm vụ được giao, có sáng kiến kỹ thuật, cải tiến tổ chức sản xuất hoặc khen thưởng nhân viên ký hợp đồng mới cho công ty. . Công ty sẽ trích một phần quỹ khen thưởng phúc lợi hàng tháng, hàng quý để khen thưởng nhân viên nhằm thể hiện sự động viên của công ty đối với nhân viên. Phúc lợi: Giống như quỹ lương, quỹ này được thành lập trên cơ sở trích ra một phần lợi nhuận của công ty.

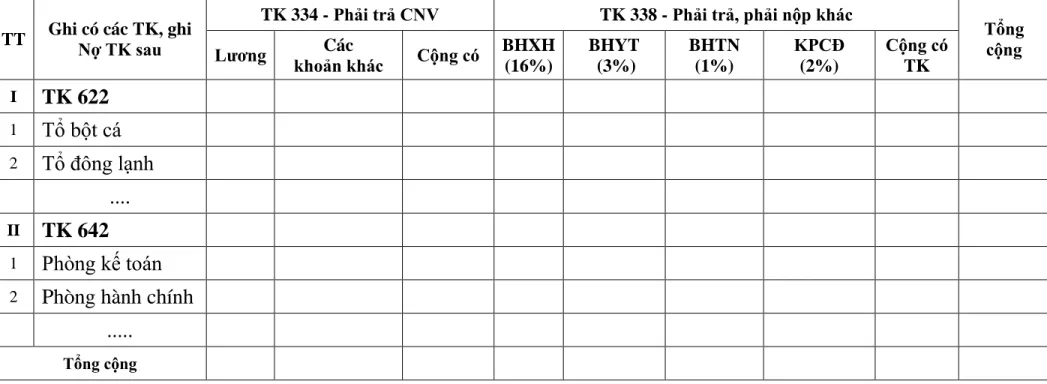

Kiểm toán viên tính toán và trả lương cho nhân viên theo từng bộ phận, tổ sản xuất. Các chi phí bao gồm chi phí quản lý, chi phí nhân công trực tiếp và chi phí sản xuất chung được để nguyên và tập hợp vào bảng trả lương của từng đơn vị và tách riêng trong đơn vị này tổng số tiền của từng loại chi phí. Bạn không nên tổng hợp chi phí cho từng đơn vị rồi tổng hợp vào bảng tổng hợp tiền lương vì mục đích của kế toán tiền lương là tính và trả lương cho nhân viên.