Những khái niệm cơ bản về chi phí sản xuất và giá thành sản phẩm trong doanh nghiệp sản xuất. Kế toán tổng hợp chi phí sản xuất và tính giá thành sản phẩm trong doanh nghiệp sản xuất, kinh doanh.

Phƣơng pháp kế toán tập hợp chi phí sản xuất

Trên thực tế, đối tượng tính giá thành sản xuất có thể trùng lặp với đối tượng tính giá thành. Tổ chức kế toán tập hợp chi phí sản xuất theo phương pháp kê khai thông thường.

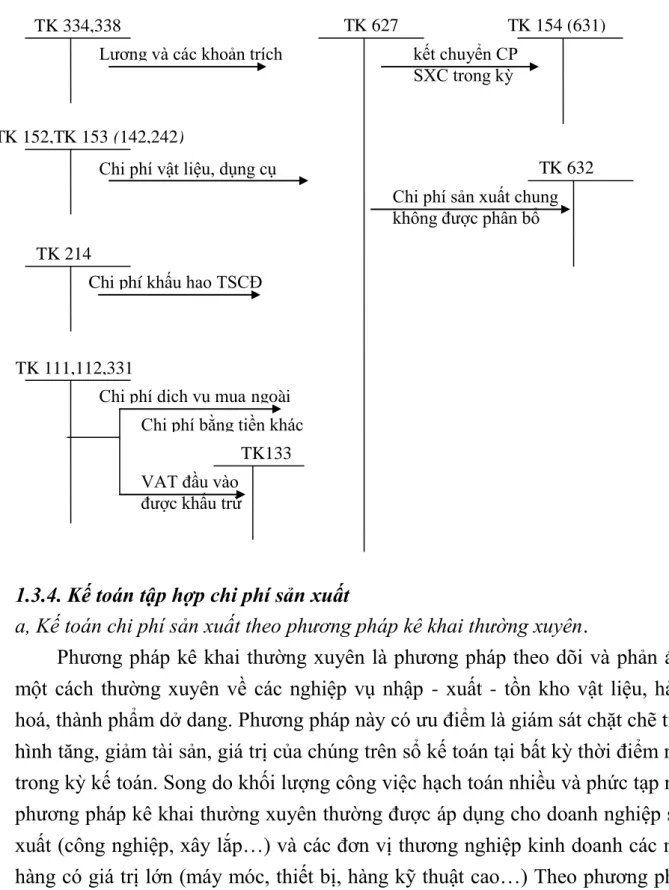

Tổ chức kế toán tập hợp chi phí sản xuất theo phƣơng pháp kê khai thƣờng xuyên

Bên Nợ: Tập hợp chi phí sản xuất chung thực tế phát sinh trong kỳ. Phản ánh chi phí sản xuất, kinh doanh liên tục đầu kỳ (kết chuyển từ TK 154).

Đánh giá sản phẩm dở dang cuối kỳ

Điều kiện áp dụng: Phương pháp này phù hợp với những doanh nghiệp có chi phí nguyên vật liệu chiếm tỷ trọng lớn, lượng sản phẩm dở dang cuối kỳ ít và biến động không lớn so với đầu kỳ. Nhược điểm: Khối lượng tính toán lớn, việc đánh giá mức độ gia công hoàn chỉnh sản phẩm dở dang khá phức tạp và chủ quan.

Tổ chức kế toán tính giá thành sản phẩm 1. Phương pháp tính giá thành sản phẩm

Tính giá thành sản phẩm ở một số loại hình công ty a, Công ty có công nghệ sản xuất đơn giản. Thông thường, các công ty hướng đến việc tập hợp chi phí sản xuất theo từng đơn hàng và đối tượng tính giá thành là sản phẩm của từng đơn hàng.

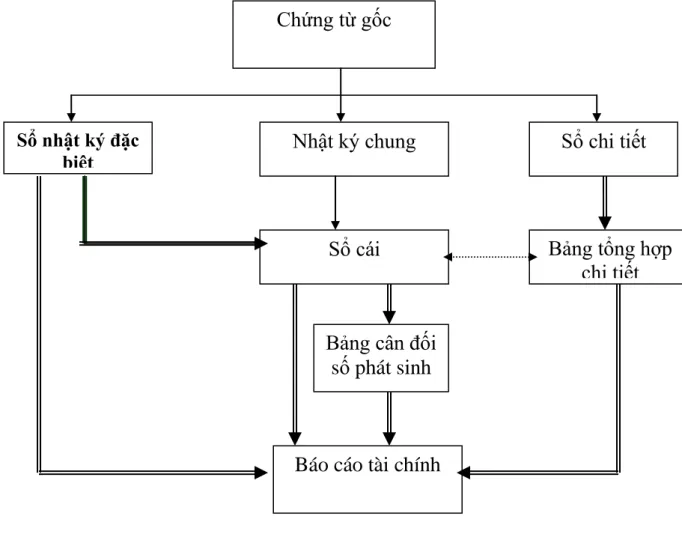

Các hình thức sổ kế toán áp dụng trong doanh nghiệp Doanh nghiệp đƣợc áp dụng một trong năm hình thức kế toán sau

- Hình thức kế toán Nhật ký – Sổ cái

- Hình thức kế toán Chứng từ ghi sổ

- Hình thức kế toán Nhật ký – Chứng từ

- Hình thức kế toán trên máy vi tính

Đặc điểm cơ bản của hình thức kế toán: Chứng từ sổ kế toán: Căn cứ trực tiếp để ghi sổ kế toán tổng hợp là “Chứng từ sổ kế toán”. Đặc điểm cơ bản của kế toán trên máy vi tính là các nghiệp vụ kế toán được thực hiện theo chương trình phần mềm kế toán trên máy vi tính.

Khái quát lịch sử hình thành và phát triển của Công ty

Đặc điểm sản xuất kinh doanh của Công ty

- Hình thức pháp lý

- Lĩnh vực kinh doanh của công ty bao gồm

- Thực trạng tài chính của công ty trong 3 năm qua

- Quy trình sản xuất sản phẩm của công ty

CÔNG VIỆC THỰC TẾ KẾ TOÁN CHI PHÍ SẢN XUẤT VÀ TÍNH GIÁ THÀNH SẢN PHẨM TẠI CÔNG TY CỔ PHẦN THƯƠNG MẠI CUNG ỨNG. Doanh thu tăng qua các năm do ảnh hưởng của điều kiện kinh tế - xã hội, nền kinh tế đang dần phục hồi sau khủng hoảng nên các dự án xây dựng tiếp tục được tiếp tục và công ty có thêm khách hàng mới. Hơn nữa, nhu cầu xây dựng ngày càng cao của người dân cũng là một trong những nguyên nhân khiến thu nhập tăng qua các năm.

Qua đây có thể thấy công ty đang dần khẳng định được uy tín và có chiến lược sản xuất kinh doanh hiệu quả, đây là tín hiệu đáng mừng đối với công ty, nhưng để nâng cao hoạt động kinh doanh, công ty phải nâng cao chất lượng sản phẩm và thực hiện. tốt trong quá trình bán hàng.

Cơ cấu tổ chức bộ máy quản lý của công ty

Phòng Kinh doanh: Hỗ trợ Giám đốc hoạch định chiến lược sản xuất kinh doanh của công ty và chịu trách nhiệm kiểm soát toàn bộ nội dung in kỹ thuật theo mẫu, đặc biệt là sản phẩm mới và kế hoạch cung ứng nguyên vật liệu. Phòng Kế toán: Ghi chép, hạch toán các khoản thu, chi theo quy định của pháp luật về kế toán và tham mưu cho Giám đốc trong công tác quản lý tài chính. Phân xưởng sản xuất: Chịu trách nhiệm sản xuất sản phẩm, đảm bảo quá trình sản xuất diễn ra liên tục.

Bộ phận An ninh: theo dõi, tổng hợp tình hình chung về an ninh trật tự trong công ty.

Mô hình tổ chức bộ máy kế toán

Chịu trách nhiệm trước Giám đốc công ty, tổ chức quản lý kế toán của công ty và cơ quan thuế. Đồng thời người quản lý kế toán kiêm kế toán tổng hợp chi phí và tính giá thành sản phẩm. Kế toán vật tư, tài sản cố định: Chịu trách nhiệm quản lý, theo dõi thống kê số lượng vật tư xuất nhập.

Đồng thời, nhân viên kế toán này còn chịu trách nhiệm theo dõi các khoản nợ của công ty, ghi nhận và cân đối thu nhập và chi phí cũng như số dư tiền mặt.

Thực tế tổ chức công tác kế toán chi phí sản xuất và tính giá thành sản phẩm tại Công ty Cổ phần thƣơng mại vận tải và xây dựng số 1

- Khái quát chung

- Hệ thống chứng từ và tài khoản kế toán

- Hệ thống sổ kế toán của Công ty

- Hệ thống báo cáo kế toán của công ty

Hàng ngày, kế toán phản ánh chứng từ gốc ở các sổ chi tiết liên quan. Các giao dịch còn lại được ghi vào nhật ký, sau đó kế toán ghi các tài khoản liên quan vào sổ sách. Vào cuối quý, kế toán dựa vào ba bảng cân đối kế toán và bảng tổng hợp chi tiết dùng để lập báo cáo tài chính cho công ty.

Thực trạng tổ chức kế toán thu chi phí sản xuất và tính giá thành sản phẩm tại Transport og Byggehandel Aktieselskab số 1.

Thực trạng tổ chức kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm tại công ty cổ phần thƣơng mại vận tải và xây dựng số 1

Nội dung, trình tự hạch toán chi phí sản xuất và tính giá thành sản phẩm tại Công ty Cổ phần Thƣơng mại vận tải và Xây dựng số 1

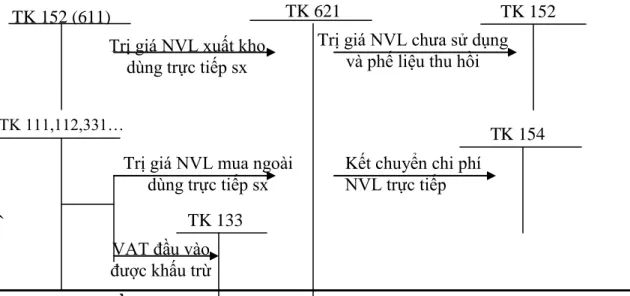

Để tính chi phí nguyên vật liệu, kế toán sử dụng TK621 – “Chi phí nguyên vật liệu trực tiếp”. Bên Nợ: Giá trị thực tế của nguyên vật liệu xuất khẩu được sử dụng trực tiếp để sản xuất ra sản phẩm hoặc thực hiện dịch vụ trong kỳ kế toán. Chuyển giá trị nguyên liệu thô thực tế sử dụng để sản xuất sản phẩm trong kỳ vào tài khoản giá vốn.

Ví dụ: Trên cơ sở kế hoạch sản xuất gửi xưởng sản xuất, nguyên liệu thô để sản xuất giáo thành phẩm sẽ được giao vào ngày 5 tháng 12.

Minh Khai-HB-HP PHIẾU XUẤT KHO QĐ: 15/2006/QĐ-BTC Ngày 20 tháng 3 năm 2006

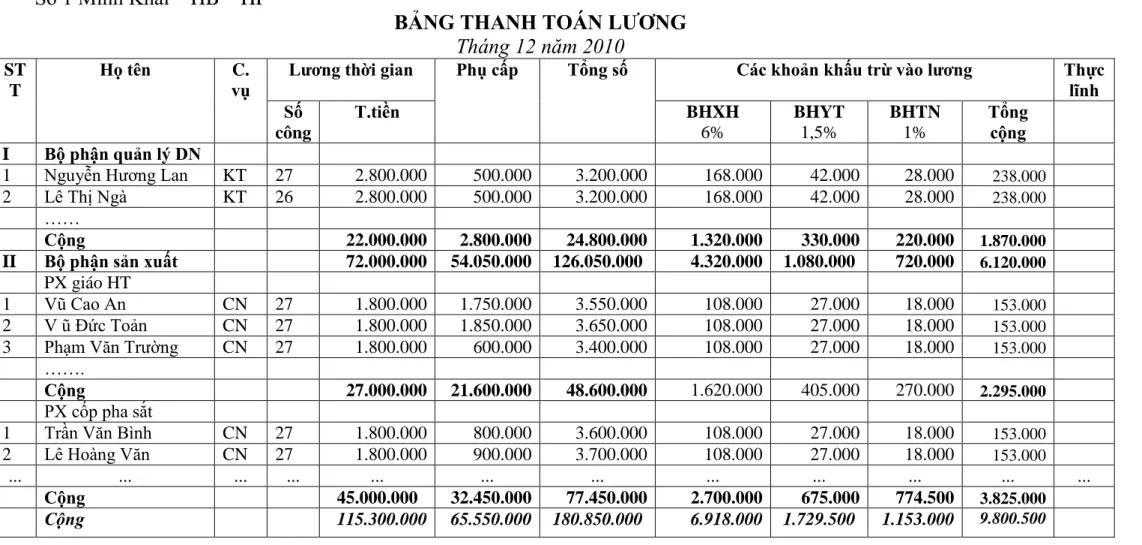

Để hạch toán chi phí nhân công trực tiếp, kế toán sử dụng tài khoản 622 - “Chi phí nhân công trực tiếp”. Cuối tháng, nhân viên kế toán tiền lương căn cứ vào bảng chấm công để tính lương và lập bảng lương cho từng bộ phận. Sau đó kế toán tiền lương thực hiện tổng hợp vào Bảng tổng hợp lương, Bảng phân bổ lương và bảo hiểm.

Từ bảng trả lương, kế toán phân bổ tiền lương và trích lập các khoản phân xưởng.

Chi phí sản xuất chung

Chi phí nguyên liệu thô cho hoạt động sản xuất chung ở Prometno-gradbeno tradskoj eldishni srdva no. 1 bao gồm vật liệu chính, nhiên liệu phụ như dầu diesel, khí đốt và chất bôi trơn. Chi phí dịch vụ mua từ bên ngoài để thực hiện hoạt động sản xuất chung của công ty bao gồm chi phí điện, nước, điện thoại. Ví dụ: Phân bổ chi phí sản xuất chung cho sản phẩm giáo dục hoàn chỉnh trong tháng 12 năm 2010.

Tổng hợp chi phí sản xuất kinh doanh, tính giá thành sản phẩm Tài khoản người dùng:.

Tập hợp chi phí sản xuất kinh doanh, tính giá thành sản phẩm Tài khoản sử dụng

Cuối tháng, quản đốc phân xưởng kiểm kê chi tiết số lượng sản phẩm dở dang và lập báo cáo gửi bộ phận kế toán để xác định giá trị sản phẩm dở dang cuối kỳ. Do chi phí nguyên vật liệu trực tiếp chiếm phần lớn trong tổng chi phí nên Công ty sử dụng phương pháp này để định giá sản phẩm dở dang trong mối tương quan với chi phí nguyên vật liệu trực tiếp. MỘT SỐ BIỆN PHÁP HOÀN THÀNH CÔNG VIỆC KẾ TOÁN CHI PHÍ SẢN XUẤT VÀ TÍNH GIÁ CHI SẢN PHẨM CHO CÔNG TY CỔ PHẦN THƯƠNG MẠI VẬN TẢI VÀ XÂY DỰNG SỐ 1.

Đánh giá thực trạng công tác kế toán nói chung và công tác tính giá thành sản phẩm, tính giá thành sản phẩm nói riêng tại Công ty cổ phần.

Theo hình thức này mọi việc đều tập trung vào công việc kế toán của công ty. Hiện nay Công ty đang áp dụng hình thức kế toán Nhật ký chung. Là hình thức kế toán đơn giản, phù hợp với hoạt động sản xuất kinh doanh và yêu cầu quản lý của công ty.

Cần hoàn thiện tổ chức kế toán để tập hợp chi phí sản xuất và tính giá thành sản phẩm.

Tính tất yếu phải hoàn thiện tổ chức kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm

Như chúng ta đã biết, công nghệ thông tin là một trong những phương pháp giúp tinh giản công tác kế toán của doanh nghiệp, giúp hệ thống sổ sách kế toán bớt cồng kềnh. Trước yêu cầu đổi mới, Công ty cần có các biện pháp kế toán phù hợp với đặc điểm của doanh nghiệp, cập nhật các chuẩn mực kế toán mới, các thông tư hướng dẫn và áp dụng các tiến bộ khoa học vào hoạt động của mình. Vì vậy, việc công ty phải hoàn thiện công tác kế toán nói chung và kế toán giá thành sản xuất nói riêng để đáp ứng các chuẩn mực chung của quốc tế, cũng như tạo ra khả năng cạnh tranh giữa các doanh nghiệp trong và ngoài nước là điều tất yếu.

Yêu cầu và hướng hoàn thiện tổ chức kế toán thu chi phí sản xuất và tính giá thành sản phẩm tại Công ty Cổ phần Thương mại Vận tải.

Yêu cầu và phƣơng hƣớng hoàn thiện tổ chức kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm tại Công ty Cổ phần Thƣơng mại vận

Đảm bảo tiết kiệm, hiệu quả trong việc tổ chức công tác kế toán trong doanh nghiệp. Để làm được điều này, cần tổ chức công tác kế toán một cách khoa học, hợp lý, tiết kiệm nhưng vẫn đảm bảo thực hiện tốt chức năng, nhiệm vụ kế toán để chất lượng công việc kế toán đạt ở mức cao nhất với chi phí thấp hơn. Đảm bảo thực hiện tốt chức năng thông tin cho người quản lý, bởi mục đích của việc nâng cao công tác kế toán là cung cấp thông tin kịp thời, chính xác để người quản lý đưa ra những quyết định đúng đắn.

Nội dung và giải pháp hoàn thiện tổ chức kế toán thu chi phí sản xuất, giá thành sản phẩm tại Transport og Handelsaktieselskab.

Nội dung và giải pháp hoàn thiện tổ chức kế toán tập hợp chi phí sản xuất và giá thành sản phẩm tại Công ty Cổ phần Thƣơng mại vận tải và

Vì vậy, nếu chi phí nhân công trực tiếp được phản ánh đầy đủ thì giá thành sản phẩm sẽ chính xác. Hướng dẫn tiết kiệm chi phí sản xuất, hạ giá thành sản phẩm nhằm nâng cao hiệu quả kinh doanh. Tăng cường hoạt động kiểm tra, giám sát tài chính đối với việc sử dụng chi phí và giá thành sản phẩm trong công ty.

Trên đây là một số biện pháp cơ bản nhằm tiết kiệm chi phí, hạ giá thành sản phẩm.