BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC DÂN LẬP HẢI PHÒNG ---

ISO 9001:2008

KHÓA LUẬN TỐT NGHIỆP

NGÀNH: KẾ TOÁN- KIỂM TOÁN

Sinh viên : Bùi Thị Diệp

Giảng viên hướng dẫn: Ths. Hòa Thị Thanh Hương

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC DÂN LẬP HẢI PHÒNG ---

HOÀN THIỆN CÔNG TÁC KẾ TOÁN HÀNG TỒN KHO TẠI CÔNG TY TNHH TÂN VIỆT CƯỜNG

KHÓA LUẬN TỐT NGHIỆP ĐẠI HỌC HỆ CHÍNH QUY NGÀNH: KẾ TOÁN – KIỂM TOÁN

Sinh viên : Bùi Thị Diệp

Giảng viên hướng dẫn: Ths. Hòa Thị Thanh Hương

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC DÂN LẬP HẢI PHÒNG ---

NHIỆM VỤ ĐỀ TÀI TỐT NGHIỆP

Sinh viên: Bùi Thị Diệp Mã SV: 1312401080

Lớp: QT1701K Ngành: Kế toán – Kiểm toán

Tên đề tài: Hoàn thiện công tác kế toán hàng tồn kho tại công ty TNHH

MỤC LỤC

ỜI Ở ĐẦU ... 1

CHƯ NG UẬN CHUNG VỀ Ế TO N HÀNG TỒN HO TRONG O NH NGHIỆP ... 2

T n n ề n tồn ế t n n tồn t n n n ệ t ết địn - TC n t ưởn T C nh. .... 2

1.1.1. T n n ề n tồn ... 2

n ệ ề n tồn ... 2

n ạ ề n tồn t n n n ệ ... 2

V t n ệ ế t n n tồn ... 3

V t ế t n n tồn ... 3

ệ ế t n n tồn ... 4

ế t n n tồn ... 4

địn ề ế t n n tồn ... 4

ế t n t ết n tồn t n n n ệ ... 9

C n t n t n ế t n n tồn ... 9

ư n t n ng ... 10

1.2.2. ư n đ ế n ển ... 12

1.2.2.4 ư n ư ... 13

ế t n t n ợ n tồn t ết địn - TC n t ưởn T C n ... 14

ế t n n tồn t ư n ê t ườn ên ... 14

ế t n n tồn t ư n ể ê địn ... 22

V n đề ể ê đ n ạ n tồn ... 24

n ệ ... 24

ư n ạ t n t ện t t ế t n ể ê... 24

n ạ n tồn ... 25

n ả n tồn ... 26

n ệ ... 26

ên t ... 26

n t t n ... 29

n t t – ... 30

n t n t ... 30

n t ế t n t ên ... 31

CHƯ NG TH C TẾ C NG T C Ế TO N HÀNG TỒN HO TẠI CÔNG TY TNHH TÂN VIỆT CƯỜNG ... 33

đ ể n ản ưởn đến n t ạ t n n tồn tạ n t T T n V ệt Cườn ... 33

ị n t n t t ển n t T T n V ệt Cườn ... 33

ớ t ệ n ề n t T T n V ệt Cườn ... 33

2.1.1.2.Quá trình hình thành và phát triển c a công ty ... 33

2.1.1.3.Những thu n lợ ó ăn n t T T n V ệt Cườn t n quá trình hoạt đ ng ... 34

đ ể t ản tạ n t T T n V ệt Cườn ... 35

đ ểm công tác t ch c b máy kế toán tại công ty TNHH Tân Việt Cường ... 38

đ ể ế t n tạ n t T T n V ệt Cườn ... 38

2.1.3.2. Chế đ và chính sách kế t n tạ n t T T n V ệt Cườn ... 40

n t ế t n tạ C n t T T n V ệt Cườn ... 40

T tế n t ế t n n tồn tạ n t T T n V ệt Cườn 41 đ ể n tồn tạ n t ... 41

2.2.2. Ch ng t s d n tạ n t T T n V ệt Cườn ... 41

2.2.3. Tài khoản s d ng tại công ty ... 42

ạ t n t ết n ên t ệ n n tạ n t T T n V ệt Cườn ... 42

ư n ạ t n t ết V CC C tạ n t T T n V ệt Cườn ... 44 ư n ạ t n t ết CC C tạ n t T T n V ệt

T tế ạ t n t n ợ n ên t ệ n n tạ n t T T n V ệt Cườn ... 69 T tế ạ t n t n ợ ản t n n ở n tạ n t T T n V ệt Cườn ... 73 CHƯ NG ỘT SỐ IẾN NGH NH HOÀN THIỆN T CH C C NG T C Ế TO N HÀNG TỒN HO TẠI C NG T TNHH T N VIỆT CƯỜNG ... 77 ịn ướn t t ển C n t T T n V ệt Cườn t n t ờ n tớ ... 77 n n ề n t ế t n n tồn tạ C n t T T n V ệt Cườn ... 77 đ ể t n n t ản n tồn tạ n t ... 77 ạn ế t n n t ế t n n tồn tạ n t T T n V ệt Cườn ... 79 t ến n ị n n t ện n t ế t n n tồn tạ n t T T n V ệt Cườn ... 80 n t ết ả n t ện ... 80 đ ê ạ n t ện ... 81 t ến n ị n n t ện t n t ế t n n tồn tạ n t T T n V ệt Cườn ... 81 ến t n t C n t nên địn đ t t ể ê n tồn kho ... 81 ến t C n t nên t n ả n tồn ... 83 ến t C n t nên ở n n n t n ển n t ... 84 ến t tư C n t nên n n n ề ế t n ... 86 ến t nă C n t nên t ản t ết ị n t n n ữ ... 90 ẾT UẬN ... 92 DANH MỤC TÀI LIỆU THAM KHẢO ... 93

DANH MỤC S ĐỒ

đồ ế t n t ết n tồn t ư n t n n ... 11

đồ ế t n t ết T t ư n đ ế n ển .. 12

đồ 3: ế t n t ết n tồn t ư n ư ... 14

đồ ế t n n ên t ệ t ư n TX ... 16

đồ ế t n n n t ư n TX ... 17

đồ ế t n ản t n n ở n t ư n KKTX ... 18

đồ ế t n t n t ư n TX ... 19

đồ ế t n n ó t ư n TX ... 20

đồ ế t n n đ n t ư n TX... 21

đồ ế t n n tồn t ư n ể ê địn ... 23

đồ T n t ế t n t n t t n ... 29

đồ T n t ế t n t n t t – ... 30

đồ T n t ế t n t n t C n t ... 31

đồ T n t ế t n t n t ế t n ... 32

đồ đồ t ch c b máy quản lý c n t T T n V ệt Cườn 35 đồ đồ máy t ch c kế t n tạ n t T T n V ệt Cườn .. 39

đồ T n t ghi s kế toán c a công ty TNHH Tân V ệt Cườn ... 41

đồ đồ ế t n t ết V CC C tạ n t T T n V ệt Cường ... 44

đồ đồ ế t n t ết CC C tạ n t T T n V ệt Cường ... 57

đồ T n t ế t n t n ợ V CC C tạ n t T T n Việt Cường ... 68

DANH MỤC BẢNG BIỂU

ể t t ê n tế n t T T n V ệt Cườn t n

nă ... 34

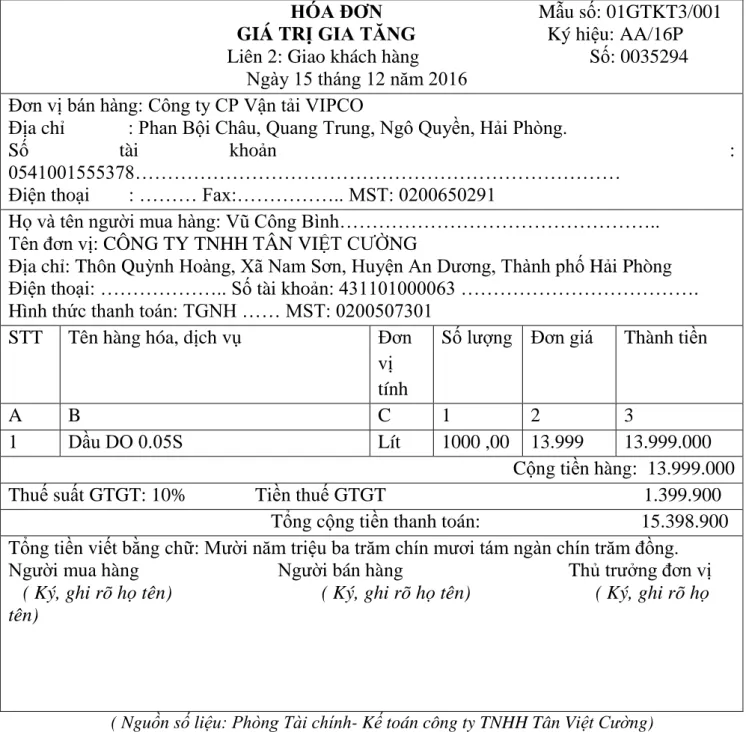

Biếu s 2.2 ó đ n T T 0035294 ... 46

ể ên ản ể n ệ t tư n ản n ó ... 47

Biểu s 2.4: Phiếu nh p kho 32... 48

Biểu s 2.5 : Ủ n ệ n n ... 49

ể nợ n n n ... 50

ể đề n ị n t tư ... 52

Biểu s 2.8: Phiếu xu t kho 115/12 ... 53

Biểu s T ... 54

ể t ết t ệ n ản n ó ... 55

ể ản t n ợ t ết t ệ n ản n ó ... 56

Biểu s ó đ n T T ... 59

ể ên ản ể n ệ t tư n ản n ó .... 60

Biểu s 2.14: Phiếu nh p kho 37... 61

ể ế ... 62

ể đề n ị n t tư ... 63

Biểu s 2.17: Phiếu xu t kho 202/12 ... 64

Biểu s T ... 65

ể t ết t ệ n ản n ó ... 66

ể ản t n ợ t ết t ệ n ản n ó ... 67

Biểu s 2.21 : Trích trang S Nh t kí chung ... 70

Biểu s 2.22 : Trích S cái Tài khoản 152 ... 71

Biểu s 2.23 : Trích S cái Tài khoản 153 ... 72

ể ế ế t n 08/12 ... 74

Biểu s 2.25 : Trích S cái Tài khoản 154 ... 76

ể ên ản ể ê t tư n ản n ó ... 82

ể n n n t tạ n t T T n V ệt Cườn ... 85

ỜI Ở ĐẦU

ền n tế V ệt đ n t ên đ t t ển ạn t n đó ệ t n ế t n V ệt đ ó ướ đ ớ t ến ó n t n ệ t t ển n tế nướ n

n tồn t n t ản ư đ n ế t t n ớn ể ện n n n ệ ư n ển n ị n ển V n t ế t n n tồn đón t đ ệt n t n t n ệ ản t n n n t ện n t ế t n n tồn n n ệ t đượ t t ê ượn t ị n - t- tồn t n đó đề n ữn ện ả t n t n ản tăn ợ n n n t t tồn tạ t t ển ản t n n đồn t ờ tạ n ăn ệ t n n địn n ườ đ n

T n ữn n n t t ên ề n tồn t n t n t t tạ n t T T n V ệt Cườn đ đ t ể n ên n tồn tạ n t đ n đề t ó n t t n ệ n n t ện n t ế t n n tồn tạ n t T T n V ệt Cườn

n ở đ n ết n ết ó n ồ ư n

C ư n n n ề ế t n n tồn t n n n ệ t ết địn - TC n t ưởn T C n

C ư n T tế n t ế t n n tồn tạ n t T T n V ệt Cườn

C ư n t ến n ị n n t ện n t ế t n n tồn tạ n t T T n V ệt Cườn

Trong thời gian qua, m ù đ g ng hết khả năn n n ưn do kiến th c lý lu n và th c tế hiểu biết ư n ều nên bài viết không thể tránh khỏi những thiếu sót và hạn chế. Em r t n được tiế t n ữn ến a th y cô và xin chân thành cả n n ững ý kiến đón ó để ó n a được hoàn thiện n

Sinh viên

CHƯ NG UẬN CHUNG VỀ Ế TO N HÀNG TỒN HO TRONG O NH NGHIỆP

T ng an v h ng n h v n h ng n h ng anh nghiệ h Q ịnh QĐ- TC ng a ưởng T i Ch nh

1.1.1.

n tồn t n t ị n ó t n n ên t ệ n n t ền ở ữ n n ệ ùn ạt đ n ản t n n

T n ế t n V ệt – n tồn đ n n tồn t ản

- ượ ữ để n t ê ùn t n ản t - n t n t n ản t n n ở n

- ên ệ t ệ n n để n t n t n ản t n n n ị

- n tồn t n t ản n n ạn ế t t n ớn ó t n t n t n t n ản t n n n n ệ

- n tồn t n n n ệ ị t n t ản n n ạn t ữ t n n n ên ệ n ên ệ n n ệ

V ệ n ạ địn n ữn t n tồn n n ệ ản ưởn tớ t n n n tồn ản n t ên ản n đ ế t n ản ưởn tớ t ê t ên ết ả n n

a)

ên t ệ n n ồ n ạ n n

ản ở n ồ t t ả ản ư n t n ện n đ n n tạ t n đ ạn t n n đó t n ản t ản n t ện ư t t n t n

c)

T n n ữn ản đ ết t t n ế ến đ n t n ản t n đ đượ ể n ệ ù ợ ớ t ê n t ượn t t địn

Tồn t n ợ n đ n t ê t ến t n tư n n ạ ợ ả n ản t t n n n ệ

n ó n ữn ản đ n t ện n n ệ ề để n

nền n tế nướ t ển n nền n tế t ị t ườn ớ t t n n n tế t ượn c n n ệ n n n ề n n ớn C n n ệ đề ạt đ n t n ên t ạ t n n tế n ữn n ên t ản t t n t ả ó ợ n n t ề t n n ệ t ị t n ệ ề ết ả ạt đ n n n ị t n ệ ề t ện n ĩ ớ nướ t n t ế đ t ể ệ ề ản n tế t n nướ ớ đạ ể t n năn nướ ể tồn tạ t t ển n n ệ ả t t n đ n n tạ n n t n đ ản ả năn ản t ị n n ản t ản

- T n ế ản ế t n t n ện n t ế t n n n đượ t n ở đó n n t ể t ế đượ t n ản n

ản n n t Căn ế t n n tồn n ườ ản ó t ể đư ết địn n tế ữ ệ n n ư ết địn ề ản t t ữ n ớ ượn n ê … ệt ệ n tồn n ản ưởn đến t n t n t n t ên t n n n ệ

- t ế t n n tồn đ n n ản n tồn ề t ượn t ị n ạ đượ t ết t t n đị đ ể t ờ n n n n t địn ệ ản t ản n n ệ t

- ệt ế t n n tồn n t n t n n đ đ ề t ị n n t ê t để ệ t n t n ết ả n n t đó n ản ó ượ ản t n n ù ợ

- T ản n đ đ ị t ờ n ện ó t n n ến đ n n tồn ả ề t t ị ện t t n đ n t ị n tồn để ở địn n t ị t ản ết ả ạt đ n n n n n ệ

- ể t t n n n t t n t n ó t ện ể ê đ n ạ n ó n ả n tồn t địn ế t n

n h ng n h

kho

đ n n tồn ả đả ả ê

Yê ề t n n t đ ỏ ệ t n n ó ả đượ t ến n t ên ở t n ợ đ đ đ n đ n ợ t tế t n nên t ị n n ó ạ t t ợ

Yê ề t n t n n t t n n ư n t n ữ n ên đ ế t n t đ n ị ả t n n t nế ó t t đ n ả ả t n t ên t ết n t n C t ợ t n t n n t ê t n n để địn t ê ề t ị n n t ị t ữ ạ t n ả n t n t n ản ưởn t ị n n đến ết ả n n n n ệ

ế t n n tồn ản n t ên t ản t n ó n tồn ả đượ t ện t địn n ế t n n tồn ề ệ địn n tồn ư n t n n tồn

ên t địn n tồn đượ địn t ể t n ạ t tư n ó t n ồn n t n t ờ đ ể t n

X địn n

- ớ n n ệ n t ế t ư n t t tế t

ệ n n n

kho

=

n ó t ế T T

+ C t

mua -

C ản ả n t ả ạ nế ó

- ớ n n ệ n t ế T T t ư n t t ế t tế t ệ

n n n

=

T n t n t n t ên ó

đ n

+ C thu mua -

C ản ả n t ả ạ

nế ó

địn t ị n tồn n n ệ n t

ư n n t ướ t t ướ ư n n t t ướ

Phương h nh gi h anh

ư n t n t đ n đượ n t ên t ị t tế t n t n ó t n t ản ản t nên n n n ệ ó t t n t n n địn n n ện đượ

T n ên ệ n ư n n đ ỏ n ữn đ ề ện t n ữn n n ệ ó t t n n tồn ó t ị ớn t n n địn ạ n tồn n n ện đượ t ớ ó t ể n đượ ư n n C n đ ớ n ữn n n ệ ó n ề ạ n t n n đượ ư n n

Phương h nh n gia n

G

T ư n n t ị t n ạ n tồn đượ t n t t ị t n n t n ạ n tồn đ t ị t n ạ n tồn đượ t n ư n n n ó t ể đượ t n t t ờ n n t t n n n n ệ

T ư n n đến ớ t n t Tù t t ữ n n ệ n ế t n n tồn ăn n ượn n tồn đ n t n để t n đ n ị n n

n n quân ả =

t ữ

T ị t tế n tồn đ

T ị t tế n n t n

ượn n tồn đ

ượn n n t n

ượ đ ể C n t ế t n ồn ản ưởn đến t ến đ n n n nữ ư n n ư đ n ê ị t ờ t n t n ế t n n tạ t ờ đ ể t n n ệ

n n n ế t n ả địn ạ t ị t n tồn đ n ị n n Căn đ n ị n n ượn t ữ n n ế t ế để t n t

đ n ị n n n n =

T ị t tế n tồn n n ượn n t tế tồn n n đ ể đượ ạn ế ư n n n ền ả t ữ

ượ đ ể t n t n tạ n ề n t n n ề n C đượ n ở n n ệ ó t n ạ n tồn ó ư ượn n t t

Phương h nhậ ướ ấ ướ I O

ư n n n t ên ả địn n đượ n t ướ t đượ t t ướ n n ạ n đượ ở t ờ đ ể T ư n n t t ị n t đượ t n t n n ở t ờ đ ể n n tồn

đ ể ó t ể t n đượ n t ị n t t n t n n t n đả ả n ệ ị t ờ ế t n t ế t n n ư t n ản

ượ đ ể n t ện tạ n ù ợ ớ n ữn ản

- ư n n p sau, xu t t ước áp d ng d a trên giả định là hàng tồn được mua sau ho c sản xu t t được xu t t ước, và hàng tồn kho còn lại cu i k là hàng tồn được mua ho c sản xu t t ướ đó T ư n này thì giá trị hàng xu t được tính theo giá c a lô hàng nh p sau ho c g n sau cùng, giá trị c a hàng tồn được tính theo giá c a hàng nh đ u k ho c g n đ u k còn tồn kho.

- ư n n n ư n được dùng trong th c tế.

Phương h h n ng ng

- ớ n ữn n n ó t ị n ỏ ạ t n n t n t n n n ả n t

- n ớ t ệ - n đ đư n ỏn

- n n ề ản n n n n t t ị t ờ n n t tế n n ệ n t n t đề

ớ t tư n ó n n ạ tệ ả ăn t ị t tế t ị n n t ên t ị t ườn n ạ tệ ên n n n n n nướ V ệt n tạ t ờ đ ể t n n ệ n tế để đ n ạ tệ đồn V ệt để t ị n tồn đ n

ế t n n tồn ả đồn t ờ ế t n t ết ả ề t ị ện t t t n t ạ …t t n t ờ n đị đ ể ản n n ả đả ả ớ ữ t tế Có ư n ế t n t ết n tồn

ư n t n n

ư n đ ế n ển

ư n ể ê địn

ạ t n t ết n tồn ệ ạ t n ết ợ ữ t n ế t n t ên ùn ở n t n t n đả ả t t ện ó t n n ến đ n n tồn ề t ị ượn

- ế n –VT)

- ê t –VT) - ó đ n T T

- ên ản ể n ệ n ên t ệ n n ản n ó …

C h ậ hi nhậ h

T n ế t n ế n đượ n t t ện nó n n n ệ ề n ế n ế t n n ườ t n t tư ản n ó n ể n ả ó n t t ể ện n ồn ệ n ù ợ n t n ồn C n t n ồn ề n tồn ó n ề ạ n ưn ản ồ ó đ n n ó đ n T T ên ản n ản t n t n ữ t ản …

ướ ườ n ó t ể n n ên n n ệ n ườ n đề n ị n n

ướ n ể n n ên ản n n n t tư n n n ó …

ướ C ển ế n t t ến n ệ ể n n n n ế n

ướ C ển ế n ế t n t tư để ế t n

ướ ế t n t tư t ả ản ư t ữ ế n C h ậ Phi ấ h

ế t đượ n t t ện nó n n n ệ ề t t ạ n tồn n đó ế t ế t n n ườ t ết n t t tư n n ản n ó t ả ăn n ên n n t t n n t n ồn ồ ện t ế n ĩn t tư …

ướ ườ ó n ề t tư ản n ó n t ện t đ ớ t tư n n ản n ó

ướ C ển n n ệ đ t đ n ị ệt ện t

ướ t n ế t n t tư ăn đề n ị t ện t t ến n ế t

ướ C ển ế t t t ến n t t tư n n ản n ó đó ế t ồ n t ạ ế t n t tư

ướ n n ế t ế t n t tư ển ế t n t ưởn n n ồ ế t n

ướ T n ế t đ ệt n t t ườn t địn n t đ đượ ệt t n t đ nên đ ể t ạ ệt

ướ ế t n t tư t ến n ả ản ư ữ n t

- Tạ n ế t n n t ết n ó để t n n n t tồn t n ạ n ó ề ượn t ị

n n địn n n đượ n t n - t n ó t ển ên ế t n ả t ến n ể t ản n t ết

C t n ăn t ết để ản t n ợ t ết n ên t ệ n n n ó

tồn t ên t ết ả ớ đ n ớ tồn t ên t

ư n t n n đ n ản ễ t ện t ện ợ đượ n t n ện n ư n t n n đượ n ến ở n n ệ

Q nh n h n h ng

n n

t n địn n ệ đ ế ể t

ế n

ản t n ợ t ết t tư n

ó CC C t n T

t ết t tư n

ó CC C t n

ế t

ế t n t n ợ

ư n t n n đ n ản ễ t ện t ện ợ đượ n t n ện n ư n t n n đượ n ến ở n n ệ

1.2.2. :

Tạ T n n t để t n n n t tồn ạ n ó ề t ượn

- n ế t n để t t n ạ n ó n t ề ượn t ị ế t n n đ ế n ển đ ể n t n t n t ên ở t n ợ n t n t tồn t n t n n đ ể n ó đượ t n t ên đ ế n ển

Q nh n h n h ng

Sơ n hi i HT h hương h i hi n h n n n

t n địn n ệ đ ế ể t ế n

ản ê n

T

đ ế n ển

ản ê t ế t

ản t n ợ n - t-tồn

ế t n t n ợ

ư n đ ế n ển n ễ t ện đ n ản n ưn ó n ượ đ ể ượn ế t n ồn t n n ề nên ản ưởn tớ t n ị t ờ ệ n t n t n ế t n

1.2.2.4

- ư n ư ư n đượ n n n ệ ùn ạ t n để địn t ị t tư n n n t tồn đ ể ư n n ở t t tư n n ề ượn n n ế ạ t ề t ị

- Tạ T n n t để ượn t ệ n n n t tồn t ên ở n t n t t n t n ả ăn tồn t ệ n n t ên t để ư n ế ạ n t n t n để

- C n t n t đ t ả đượ t n ạ t t n n t n t t n t n ả ăn tồn t ệ n n t ên t để ư n ế ạ n t n t n để

- C n t n t đ t ả đượ t n ạ t t n n t n t t n ạ t tư n n để ế n n n t ển n ế t n t n t n t ở n ế t n

- Căn n t n t ế t n ả đ ế ớ n t ó ên n đó ăn ạ t n đ n n để n t t t ền ế n n n t T ế n n n t ế t n t ến n ản ế n t tồn t tư

Q a nh n h n h ng

T n đ ề ện t ện ế t n n ư n t n t ư n ư đượ ư n ó n ề ư đ ể ạn ế ệ t ùn ữ n ế t n ể t t ườn ên n ệ ở đả ả ệ n ị t ờ

-

ế t n n tồn ệ ạ ến đ n ề t t ị n tồn t ên ế t n t n ợ ế t n t n ợ n tồn ó t ể n t t n ư n ư n ê t ườn ên ư n ể ê địn

n n

t n địn n ệ đ ế ể t

Sơ 3: n hi i h ng n h h hương h ư T

ế n

ư

ế t

ản ế X-N-T

ế t n t n ợ

- ư n ê t ườn ên TX ư n t ản n t ườn ên ên t ó ệ t n t n n n t tồn n ó t ên ế t n

- C ế t n ăn ệ ể ê t tế n tồn n đ ế ớ ệ n tồn t ên ế t n Về n ên t tồn kho t tế ả n ù ợ ớ tồn t ên ế t n ế ó ên ệ ả t n ên n n

- K n n ệ n ệ ạ t n n tồn t ư n TX t ó t ản ế t n n tồn đượ ùn để ản n ện ó t n n ến đ n tăn ả n ó t ị n ó tồn t ên ế t n ó t ể địn ở t t ờ đ ể n t n ế t n

T i h ản ng

TK 152: Ngu ên ệ t ệ

T C n n

T C X ở n

T T n

T n ó

T n đ n

ết ản n ó t ản n

* :

- T ị t tư n ó

- T ị n tồn t ện t ể ê … :

- T ị n t - n V CC C

- T ị n tồn t ế ể ê …

* : ên ợ

ể ạ t n n tồn t ư n TX ế t n ạ t n t

5 - Ng ên iệ , vậ iệ 111,112,

,…

154, 642,241 Nhậ h NV a v

Th GTGT n ó

133

X ấ NV ùng h SXKD, XDCB

154

NV gia ng, h i n ng nhậ h

X ấ NV h ê ng i Gia ng, h i n

154

3332,3333

Th nhậ hẩ , h TTĐ NVL

nhậ hẩ n ó

Chi hấ hương ại, giả gi h ng a, ả ại h ng a

Th GTGT 1331

111,112,331

411

Nhận v n gó ằng vậ iệ

3381

NV h hiện h a hi i ê hờ ý

X ấ n NV

632

1381 NV h hiện hi hi

ki ê, hờ ý

Sơ n ng ên vậ iệ h hương h TX

153- C ng , ng 111,112,

141, ,…

154, 642,241 Nhậ h CCDC

Th GTGT 1331

X ấ CC C ại h n ần

X ấ CC C ại h n nhi ỳ

154,142,242

3332,3333

Th nhậ hẩ , h TTĐ NVL

CCDC nhậ hẩ n ó Chi hấ hương ại, giả gi h ng a, ả ại h ng a

Th GTGT 1331

111,112,331

3381

CC C h hiện h a hi i ê hờ ý

1381

CCDC h hiện hi hi ki ê, hờ ý

Sơ 5 n ng ng h hương h TX

154- hi h SX ở ang

152, 153 155

Chi h ị h v a ng i

133

Gi h nh h nh hẩ nhậ h

Ph n gi ị CCDC Gi h nh hẩ g i n

157

334, 338

Ti n ương, HXH H T, PCĐ

632

111,112,331

Sơ n hi h ản ấ inh anh ở ang h hương h TX

X ấ NVL, CCDC

142, 242

Gi h nh ản hẩ , ị h v h n h nh iê h

Chi h h ằng i n

155- Th nh hẩ

154 632

Th nh hẩ h hiện X ấ n h nh hẩ gó v n v

2212,2213

632

Th nh hẩ ã n ị ả ại

811

157 Nhậ h

h nh hẩ 3381

h a hi i ê

X ấ n h nh hẩ a i, ng n i

công ty liên doanh ng iên

711

Chê nh ệ h giữa nh gi

ại > gi ị ghi

Chê nh ệ h giữa nh gi

ại < gi ị ghi

X ấ h nh hẩ g i i n

1381

Th nh hẩ h hiện hi hi i ê hờ ý

Sơ 7 n h nh hẩ h hương h TX

Th TTĐ , Th nhậ hẩ

Gó v n v ng iên anh, iên , ầ ư i hạn h

157 632

Nhậ h h ng hóa gia gia ng h i n h n h nh Nhậ h h ng hóa a

ng i, hi h h a

hải n

X ấ h ng hóa n, a i, h n ại, ảng , iê ùng n i

1331

Chê nh ệ h giữa nh gi

ại > gi ị ghi

Chê nh ệ h giữa nh gi

ại < gi ị ghi

X ấ h ng hóa g i i n

1381

H ng hóa h hiện hi hi i ê hờ ý

111,112,

, ,… 5 – H ng hóa

Th GTGT 3332,3333

154

H ng hóa h hiện h a hi i ê

3381

154 X ấ h ng hóa h ê ng i

gia ng, h i n

711

2212,2213

811

Sơ n h ng hóa h hương h TX

157- H ng g i i n

155,156 632

H ng g i i n ã ịnh tiêu h

Th nh hẩ g i i n h ng

a nhậ h ; ị h v ã h n H ng g i i n nhậ ại h

155,156

Sơ n h ng g i i n h hương h TX

X ấ h h nh hẩ , h ng hóa g i i n h hợ ng h

154

g i n ại ý, ý g i h g i n n i

h nh n gia h h h h ng nhưng hưa ịnh iê h

a Đ i a hương h i ê ịnh ỳ

ư n ể ê địn ư n ạ t n ăn ết ả ể ê t tế để ản n t ị n tồn t ên ế t n t n ợ t đó t n t ị n đ t t n

T ư n ể ê địn ến đ n n tồn nó n n ó nó ên n ản n t ên t ản n ó T ị n ó n t n t ướ đượ t ản n t ên T

n ư n ể ê địn t ản ế t n n tồn n ở đ ế t n để ết ển ư đ ế t n để ản n t ị t tế n tồn

ư n ể ê địn t ườn đượ n ở n n ệ ó n ề n ạ n ó ớ n t ị t t n n n t ên t t ườn ên

ư n n đ n ản ả n đượ ượn ế t n n ưn đ n ề t ị n ó t ị ản ưởn t ượn n t ản tạ ến

T i h ản ng

- n ữn t ản đ đượ ệt ê t n ư n ê t ườn ên ư n ể ê địn ó t ê T

- ết n n t ản n :

ết ển t tế n tồn đ

t tế n ó t n n n ị t ả ạ :

Sơ n h ng n h h hương h i ê ịnh ỳ

a h ng 152,153,156,157

Vậ ư, CC C, h ng hóa a ng ỳ

Vậ ư, CC C ả ại h người n 111,112,

,…

152,153,156 Đầ ỳ, h n gi ị vậ ư,

CC C, h ng hóa n h ầ ỳ

, , ,…

anh nghiệ nh h GTGT h hương h ự i

h ượ giả gi 1331

Th GTGT

C i ỳ, h n gi ị vậ ư,

154

C i ỳ, h n gi ị vậ ư, CC C, h ng hóa ấ ùng h

SX ng ỳ

Vậ ư, CC C, h ng hóa a ng ỳ

anh nghiệ nh h GTGT h hương h hấ

Th GTGT

1331

CC C, h ng hóa n h i ỳ

;

ể ê n tồn ệ t ến n ể t t t ế tạ ện ó tạ t ờ đ ể t ến n ể ê t n ệ n đ n đ đế ượ t ện ở n ể ê n n ệ ướ t t n ế t n đ ệ ể ê n đ ế n tồn ện tạ đ n ó tạ ớ ư t ên ế t n địn t t ế C n đó ể t t ượn n tồn ể t ệ t ữ tồn để ản t ó ệ ả t n t n t t đả ả t n t tế ệ ề n tồn Có ện ị t ờ n ữn ện tượn t ê

n ạ n tồn t ườn đượ t ện t n t ườn ợ n nướ địn n ả t n n n n ó ến đ n ớn ề ả …

ể ê t ện n tồn t t t ế ư ỏn ế t n ả ăn n ên n n ết địn ó t ền để

T ườn ợ t ện t

- C ư địn n ên n n ờ

ợ T V CC C t n n ó Có T ả t ả ả n

- ó ết địn ó t ền ế t n ăn ết địn

ợ T ả t ả ả n Có T ồn n n n

Có T ồn n đ tư n ản

T ườn ợ t ện t ế

- ế t ị V CC C t n t n ạ t ghi:

ợ T T ị V CC C n

Có T ên t ệ n n - ế t ế t ư n ên n n ờ

ợ T T ản t ế ờ

Có T V CC C t n

- T ế t đ địn đượ n ên n n ăn ết định ghi:

ợ T T ền t n ườ ạ n t ền ồ t ườn ợ T ả t

ợ T ả t ả n ườ đ n t ư n n ườ ạ

ợ T n t ế t ư ỏn n ạ ả t n t ị t tư n n n

Có T ả t

n ạ n tồn n địn t ị ù ợ n tồn tạ t ờ đ ể đ n ạ n ạ t ườn t ện

ó ết địn nướ ề đ n ạ t ản t ện n ó n n ệ nướ

C t ườn ợ t địn ển đ n t ở ữ n n ệ

đ n ạ n tồn n n ệ ả t n đồn n đ n ạ

ế đ n ạ ớn n t ị đ ế t n n ên ệ tăn

ợ T

Có T C ên ệ đ n ạ t ản

n ả n tồn ản n ả n tồn ó ả t ị t n ó t ể t ện đượ ớ n tồn kho.

n n ệ t n ả n tồn ả ó n n t n ề ả t ị t n ó t ể t ện đượ ớ n tồn n ản t n t ướ để đư ản t n n n t ị ị ả n t n t ị đ ế t n n tồn n ù đ ản t ệt ạ t tế ả t tư ản n ó tồn ị ả

n ả n tồn đượ t ờ đ ể t n V ệ n ả n tồn ả đượ t ện t đ n địn C n ế t n n tồn địn ế đ t n ện n

V ệ n ả n tồn ả t n t t n ạ t tư n ó ản tồn ớ ị n ở n ệ n ả n tồn ả đượ t n t t n ạ ị ó ên ệt

t ị t n ó t ể t ện đượ n tồn n ướ t n n tồn t n ản t n n n t ườn t đ ướ

t n ăn ượn t ị t n ó t ể t ện đượ t n ạ t tư n ó t n ạ ị n ở n địn ản n ả n tồn ả

- T ườn ợ ản n ả n tồn ả ở ế t n n ớn n ản n ả n tồn đ n t ên ế t n t ên ệ ớn n đượ tăn n tăn t ị n n

- T ườn ợ ản n ả n tồn ả ở ế t n n n ỏ n ản n ả n tồn đ n t ên ế t n t ên ệ n ỏ n đượ n n ả n ả t ị n n

T ản (1593) n ả n tồn ên nợ

t ị n ả n tồn đượ n n ả t ị n n t n

ên ó

T ị n ả n tồn đ t n t ị n n n t n

S ư i ỳ

t ị n ả n tồn ện ó 1.2.5.3. :

- ó đ n n t ản n t ị n n đượ n - ên ản ể ê ượn n tồn tạ t ờ đ ể n 1.2

C ế t n nă n ả n tồn n

- t n nế n ả n tồn ả n ớn n đ t t t ướ ế t n t n n ên ệ

ợ T T ị V CC C n Có T 1593 n ả n tồn

- t n nế n ả n tồn ả n n ỏ n đ t t t ướ ế t n n n n ên ệ

ợ T 93 n ả n tồn Có T T ị V CC C n

- ế t n ản n ả n tồn đ ớ t tư n ó ị ỏ ết ạn n t t ư ỏn n n t ị n

ợ T 1593 n ả n tồn Có T , 153, 155, 156.

- ế t n ản n ả n tồn t ướ n n ệ n n nướ ển t n n t ồ n ản n ả n tồn ù đ t n t t nế đượ ạ t n tăn n n nướ

ợ T 3 n ả n tồn Có T V n đ tư ở ữ

: n

ả n tồn kho

=

ượn tồn t tế tạ t ờ

đ ể

× T ị n n tồn t ế t n C h nh h ghi n h ng n h ng anh nghiệ h

- n t t n

- n t ế t n t – - n t ế t n n t - n t ế t n t ên

t ưn ản n t n n ệ n tế t n đề ả đượ n t t n t n t n t t n t t ờ n t n địn ản n ệ đó đó ệ t ên n t để t t n n ệ n tế t n

C ạ ế t n ế - n t n - n t đ ệt - t t ết

–

t ưn ản n ệ n tế t n đượ ết ợ t t t t t ờ n ớ t n t n ạ t ệ t n t n n ệ n tế t n t n t ế t n t n ợ n t n t -

T ệt ớ ệ ế t n t n ợ ớ ệ ế t n t ết ạ n ế t n t n ợ ế t n t ết

n n ản n đ t ản ế t n ó t ể ể t t n n ệ ở n n n t –

:

- t –

- C t ế t n t ết

t n n n tế t ên C n t ế t n t ên ở t n n t ản t n ợ n t ùn ạ ó ùn n n n tế C n t đượ đ n ên t t n t n t n nă t t t t n đăn n t ó n t đ ả đượ ế t n t ưởn ệt t ướ ế t n

:

- C n t đăn n t - C t ế t n t ết …

t ên đ n ề ế t n n ển t ị đ đ t n ế t n n ưn ả n đượ đ đ ế t n t n t địn

C ạ n n ề ế t n đượ t ết ế t n t ế t n n ó ạ n t ế t n đó n ưn n n t n n ế t n n t

Sơ T nh ự ghi n h h nh h n

CHƯ NG TH C TẾ C NG T C Ế TO N HÀNG TỒN HO TẠI C NG T TNHH T N VIỆT CƯỜNG

Đ i h ng ảnh hưởng n ng hạ h n h ng n h ại ng TNHH T n Việ Cường

2.1.1.

2.1.1.1.

- Tên công ty: Công ty trách nhiệm hữu hạn Tân Việt Cường

- ịa ch tr sở chính: Thôn Qu n n X n ện An ư n Thành ph Hải Phòng, Việt Nam.

- Mã s thuế: 0200507301

- Loại hình công ty: Trách nhiệm hữu hạn

- Ngành nghề kinh doanh: v n tải và dịch v v n tả n ó đường b

- ĩn c kinh doanh: V n tải b ng xe tải, cho thuê xe tải và các thiết bị đ u …

- V n đ ều lệ: 1.5 đồng ( m t t nă t ă t ệ đồng chẵn ).

2.1.1.2.Quá trình hình thành và phát tri n c a công ty

Công ty TNHH Tân Việt Cườn được thành l p theo gi y ch ng nh n đ u tư đăn n đ u vào ngày 20/12/2002, do Sở Kế Hoạch và Tư t n Hả n n đăn n n t đ i l n th 3 vào ngày 18/09/2007.

Là m t doanh nghiệp tr , mớ đ ạt đ ng t cu nă n t đ p r t nhiề ó ăn thể là: v n đ tư n ạn h n được trợ giá v n t nước c ng vớ ư n t ện v n tả ư ở r ng, v n đ ều lệ n đ đồn ưn ới kh u hiệ U t n t n ệm là

2.1.1.3.Những thu n l ă quá trình ho ộng

a) Thu n l i

C n t T T n V ệt Cườn đượ đ t tạ t n ả n - ản n ển t n nướ t n đ ó t ề năn t ớn t n ệ t t ển n n n tả ị ó n t T T n V ệt Cườn n n t t ển ớn ạn n n n ả t ến t t để đ n n t ị t ườn

b) ă

n ữn t n lợ ó đượ t n t n p phải không ít những ó ăn t n t n ạt đ n T n đến nay, càng ngày càng có thêm nhiề đ i th cạnh tranh không ng ng chiếm l y mảng thị t ường này. Cạnh tranh b t n đẳng về giá, làm ản ưởn đến ch t ượng, dịch v ượng hàng hóa không ít so vớ nă t ướ n ưn ải san s vớ ượn ư n t ện tăn đ t biến d n đến s hiểu nh m về s khan hiế n ó đ n ến n t T T n V ệt Cườn ả n n n n n đ ả t ến t t t ượn ị n ó n n ư ở n t ị t ườn

ó ăn đ n ồn lên doanh nghiệp, áp l c t ước th p.

i h iê inh a ng TNHH T n Việ Cường ng a nă , 5,

ă C t ê

2014 2015 2016

Doanh thu 4.858.315.607 4.961.294.986 5.655.048.980

ợ n n t ướ

t ế 347.559.564 354.926.617 404.557.159

445.660.549 455.107.001 518.746.092

ện tạ ản n t T T n V ệt Cườn đ n n t n t t ến – năn đồ

Sơ Sơ t ch c b máy quản lý c a công ty TNHH T n Việ Cường

Gi c công ty n n Văn Cườn

- Quyết định các v n đề ó ên n đến hoạt đ ng hàng ngày c a Công ty.

- T ch c th c hiện các quyết định.

- T ch c th c hiện kế hoạch kinh doanh c a Công ty.

- Ban hành các Quy chế quản lý n i b c a Công ty.

- B nhiệm, miễn nhiệm, cách ch c các ch c danh Quản lý trong Công ty.

- Ký kết các hợ đồng nhân danh công ty.

n n n n ển

n T n - ế t n Phòng T ch c-

Hành chính

i xe 1 i xe 2 i bảo vệ

n đ

Phó gi c

- ó đ n t n n ê ưn

- ó đ n ườ đ ều hành hoạt đ ng kinh doanh hàng ngày c a Công ty theo s u y quyền c đ c và chịu trách nhiệ t ước Giám đ ề th c hiện ền n ĩ c a mình.

- ó đ n ười tr c tiếp xây d ng kế hoạch làm viêc, t ch c th c hiện, quản lý giám sát.

Phòng T ch c- Hành chính

- Th c hiện t ch t ển n ả t ến ản t ản n đ n đ n ế đ n n n n ên

- T ư đ c về nhân s đ ng - T ện n t đón t ế

- ả ản ồ t ệ n n t

Phòng Tài chính- K toán

- Quản lý v n và tài sản đ ng nhu c u sản xu t kinh doanh – dịch v . T ư ải pháp bảo toàn và phát triển v n. Nghiên c đề xu t ư n t đ i mới và quản lý kinh tế.

- Xây d ng và triển khai kế hoạ t t n t n nă sát toàn b hoạt đ ng tài chính, kế toán c C n t t định c a Pháp lu t kế toán th n ê nướ đ n n

- Hạch toán kế toán toàn b quá trình sản xu t kinh doanh – dịch v c a Công ty, phân tích hoạt đ ng kinh tế và t ng hợp báo cáo kết quả hoạt đ ng tài chính kế t n t định hiện hành.

- Tham gia xây d n định m c kinh tế ĩ t t định m c s d ng ư n t ện, v t tư ướng d n, kiểm tra, giám sát việc chi tiêu tài chính trong n i b Công ty.

- Th c hiện các nhiệm v khác theo s n n đ ề đ ng c đ c công ty.

- Làm s sách theo dõi chi tiết, l p báo cáo trung th c, rõ ràng.

- ư t ữ và bảo quản các tài liệ ên n đến các m t hàng công tác và nghiệp v c a phòng theo quy định c a pháp lu t hiện hành. Chịu trách nhiệm bảo m t các tài liệ đó

- Chịu trách nhiệ t ướ đ c về nhiệm v được giao.

- Tìm hiểu, nghiên c u, c p nh t chế đ chính sách, pháp lu t về công tác Tài chính doanh nghiệ để áp d ng cho phù hợp.

–

hận gia nhận

- Giao hàng hóa, tài liệu hồ t ịch phân công, theo yêu c u c a c p trên.

- ư t ữ, v n chuyển hàng hóa, tài liệu hồ n th n. Trong quá trình giao nh n, mang- vác hàng hóa c n th n t n đ ỡ …

- Kiểm tra hàng hóa, hồ đó ếu xu t n n (nếu có).

- Nh n hàng hóa, hồ t ệ đ đ theo yêu c u.

- đ đ tên hàng hóa, s ượn n n n n, thời hạn vào s giao nh n.

- đ đ hàng hóa, tài liệu hồ n ười nh n đó ê u ký tên vào s ghi nh n c a mình.

- L n n gồm các n i dung: ngày, hàng hóa – ch ng t n n n n, thời hạn.

- Thông tin kịp thời cho các b ph n ên n đảm bảo hàng hóa, tài liệu

hận vận h n

- C ị t n ệ đ ề đ n t ư n t ện n n ó t ị n ển n ó

- T ế n n ả ết n ữn n đề ên n đến n ển n ư ỏn ó ả ưỡn …

ội xe

- đ n ị kinh doanh tr c tiếp c a Công ty.

- Yêu c u nhữn n ười phải có: s c khỏ ă và có trách nhiệm.

- Nhiệm v c a lái xe là v n chuyển n ó đến n ê u theo c p trên ch địn Có năn ả t t định kì, báo cáo m c nhiên liệu s d ng n t n …

ội b o v

Là b ph n đả n n n t ảo vệ an toàn tài sản ư n t ện ô tô trong phạm vi Công ty cả n đê

m công tác t ch c b máy k toán t i công ty TNHH Tân Vi t ng

ộ

C n t T T n V ệt Cườn t ế t n t n t t t n t đồ n n ên ế t n đả n n n ệ ế t n n n ế t n ị t n ệ t ướ n đ ề ệ ể t t ạ t n ạt đ n n n n t t ế đ ế t n ện n t n t n ản n đ đ n t n t ị t ờ t n t ản n ồn n n t

Sơ Sơ máy t ch c k n ại ng TNHH T n Việ Cường

K

- T ch c công tác và b máy kế toán phù hợp với t ch c sản xu t kinh doanh c a công ty theo yêu c u c ế quản lý.

- T ch ướng d n th c hiện và kiểm tra việc ghi chép tính toán, phản ánh chính xác kip thờ đ đ toàn b tài sản và các hoạt đ ng kinh tế về tài chính c a công ty.

- Tr c tiếp làm công tác kế toán t ng hợ đ ều hành nhiệm v trong phòng.

- Tính toán, trích n đ , kịp thời các khoản n p ngân sách.

K toán thanh toán

- ế t n t n t n ăn vào ch ng t n ư ó đ n a bên bán, phiếu tạm n nợ ó … để l t n ế t ế t n toán các khoản nợ với khách hàng b ng tiền m t ho t ền n n n - ế t n t c hiện công việc thanh toán n i b , thanh toán ngân hàng, bảo

Kế toán thanh toán

Kế toán doanh thu

Th qu - Kiêm kế t n T C

CC C t tư Kế t n t ưởng-

Kiêm kế toán t ng hợp

Th quỹ- Kiêm k - Th c hiện thu chi tiền m t qua qu .

- Kiểm tra ch ng t thanh toán c a cá nhân cán b công nhân viên ho c t p thể, th c hiện thu chi tiền m t t đ n ế đ , chính sách quy chế c a công ty.

- Mở s c đ đ chính xác các nghiệp v kinh tế phát sinh hàng ngày, th c hiện kiểm qu cu i ngày, làm báo cáo thu, chi, tồn qu đ n n ệp v định.

- T ện n ệ t n ên n đến CC C t tư - n t n nă ên – t – tồn CC C t tư t

t ị t ện t

- T ản n t n ợ ệ t n đ đ ị t ờ ề ượn ện t ạn ề t ị TC ện ó t n n tăn ả ển T C n t t ệ đ tư n ả ản T C t t t n n ượn n T C

2.1.3.2. Ch ộ và chính sách k

- C n t T T n V ệt Cườn ng chế đ kế t n t ết địn - BTC ngày 14 thán nă a B t ưởng B Tài Chính.

- ên đ kế toán: B t đ u t ngày 01/01 và kết thúc ngày 31/12.

- n ị tiền tệ ghi chép s kế t n ồng Việt Nam (VND ).

- Hình th c kế toán áp d ng: Nh t kí chung.

- ư n ạ t n t n ợ n tồn ư n ê t ườn xuyên.

- ư n ạ t n t ết n tồn ư n t n n - ư n t n t n n ên n

- ư n u hao tài sản c địn ư n đường thẳng.

- ư n t nh thuế T T ư n u tr .

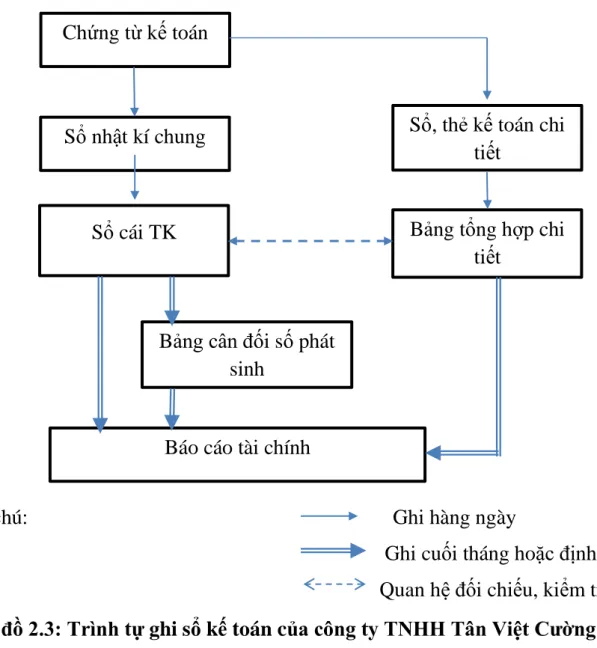

Ghi chú: Ghi hàng ngày

Ghi cu i tháng ho định kì Quan hệ đ i chiếu, kiểm tra

Sơ T nh ự ghi s k toán c a ng TNHH T n Việ Cường Thự ng n h ng n h ại ng TNHH T n Việ Cường

Tạ n t T T n V ệt Cườn n tồn ồ n ên ệ t ệ n n ản t n n ở n

Về n ên ệ t ệ tạ n t T T n V ệt Cườn ó Diesel (DO 0.05%S).

Ch ng t kế toán

S nh t kí chung

S cái TK

Bản n đ i s phát sinh

Bảng t ng hợp chi tiết

S , th kế toán chi tiết

Báo cáo tài chính

- Phiếu xu t kho – VT) - đề n ị n t tư

- ên ản ể n ệ t ệ n n n ó - ó đ n t ị tăn T T

- ế ế t n

+ Phi u nh p kho ( M u s 01- VT ): nh m xác nh n d u nh n n để ăn ghi Th kho, thanh toán tiền n định trách nhiệm với n ười có liên quan với kế toán.

T t ả t tư n n n đề ả ó ế n t ể ế n ả t ể ện đ đ n n t n n ó đ n t tư tên n ượn đ n t n t ền ó đ đ ữ tên n ữn n ườ ên n

ế n đượ t n ên - ên ư ở n ản t tư

- ên t để t t t ê ượn ển lên ế t n để ế t n

- ên t ó đ n để t n t n

+ Phi u xuất kho ( M u s 02- VT ): nh t ượng d u xu t kho cho t ng đ ăn để hạch toán chi phí sản xu t t n n tả …

Căn đề n ị ĩn t tư t t n ợ ệ ế n ản t ệt ển tớ ế t n để ết ế t

T ên ế t ả đ đ n t n tên n ườ ĩn đ n ị ĩn tên t tư ượn

2.2.3. Tài kho n s d ng t i công ty

Công ty s d ng tài khoản để ạ t n n tồn