Tôi là Hoa Lan Phương, sinh viên năm 2 Thạc sĩ Khoa Quản trị Kinh doanh, Đại học Dân lập Hải Phòng. Tôi xin chân thành cảm ơn Ban giám hiệu Trường Đại học Dân lập Hải Phòng và Khoa Quản trị kinh doanh đã tạo điều kiện để tôi hoàn thành thành công luận án của mình.

Tính cấp thiết của đề tài

Vì những lý do trên, sau một thời gian tìm hiểu Công ty Cổ phần Vận tải Petrolimex Hải Phòng, tôi nhận thấy việc phân tích tình hình tài chính tại công ty này là một vấn đề có tầm quan trọng và ý nghĩa khoa học. Luyện tập. Vì vậy, tôi chọn đề tài: “Phân tích tình hình tài chính tại Công ty Cổ phần Vận tải và Dịch vụ Petrolimex Hải Phòng” làm đề tài thạc sĩ.

Tổng quan nghiên cứu liên quan về đề tài

Đối tượng nghiên cứu của luận án liên quan đến các vấn đề liên quan đến tình hình tài chính của Công ty Cổ phần Vận tải và Dịch vụ Petrolimex Hải Phòng. Phạm vi điều tra là Công ty Cổ phần Vận tải và Dịch vụ Petrolimex Hải Phòng.

Phương pháp nghiên cứu

Kết cấu của luận văn

CƠ SỞ LÝ LUẬN VỀ PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH

KHÁI NIỆM VỀ TÀI CHÍNH DOANH NGHIỆP VÀ PHÂN TÍCH TÀI

- Khái niệm, nội dung và nhiệm vụ của hoạt động tài chính doanh nghiệp

- Vai trò của tài chính doanh nghiệp

1- Vai trò huy động, khai thác các nguồn tài chính đảm bảo yêu cầu kinh doanh của doanh nghiệp, tổ chức để sử dụng vốn hiệu quả nhất: Để có đủ vốn cho hoạt động sản xuất kinh doanh, tài chính doanh nghiệp phải trang trải nhu cầu vốn, lựa chọn nguồn vốn và đồng thời tổ chức. Chức năng phân phối tài chính doanh nghiệp là quá trình phân phối thu nhập bằng tiền của doanh nghiệp và quá trình phân phối đó luôn gắn liền với đặc điểm vốn có của hoạt động sản xuất kinh doanh và hình thức sở hữu doanh nghiệp.

KHÁI NIỆM, VAI TRÒ VÀ MỤC TIÊU CỦA PHÂN TÍCH TÀI CHÍNH

- Khái niệm phân tích tài chính doanh nghiệp

- Vai trò của phân tích tài chính doanh nghiệp

- Mục tiêu của phân tích tài chính doanh nghiệp

Phân tích tình hình tài chính của doanh nghiệp để cung cấp thông tin hữu ích trong việc đưa ra quyết định kinh doanh. Việc phân tích tình hình tài chính của một công ty phải cung cấp thông tin về các nguồn vốn chủ sở hữu, các khoản vay và những biến động của chúng.

CƠ SỞ DỮ LIỆU ĐỂ PHÂN TÍCH TÀI CHÍNH DOANH NGHIỆP

- Bảng cân đối kế toán

- Báo cáo kết quả hoạt động kinh doanh

- Báo cáo lưu chuyển tiền tệ

- Thuyết minh báo cáo tài chính

- Các tài liệu khác

Báo cáo kết quả kinh doanh phản ánh kết quả hoạt động sản xuất kinh doanh và phản ánh tình hình tài chính của công ty trong một thời kỳ nhất định. Báo cáo lưu chuyển tiền tệ phản ánh các luồng tiền thu được và chi ra trong một kỳ hoạt động kinh doanh.

PHƯƠNG PHÁP PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH DOANH

- Phương pháp chi tiết chỉ tiêu phân tích

- Phương pháp so sánh

- Phương pháp loại trừ

- Phương pháp tỷ lệ

- Phương pháp Dupont

Điều kiện để áp dụng phương pháp là mối quan hệ giữa yếu tố cần đo lường ảnh hưởng và mục tiêu phân tích phải được thể hiện dưới dạng công thức. Phương pháp Dupont thường được sử dụng trong việc phân tích mối quan hệ giữa các chỉ số tài chính.

![Sơ đồ 1.1: Mô hình phân tích tài chính bằng Dupont [11, tr.37].](https://thumb-ap.123doks.com/thumbv2/1libvncom/10301737.0/28.892.166.821.521.1042/sơ-đồ-mô-hình-phân-tích-tài-dupont.webp)

NỘI DUNG PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH DOANH NGHIỆP . 18

- Nội dung phân tích

- Đánh giá khái quát tình hình tài chính

- Phân tích cấu trúc tài chính doanh nghiệp

- Phân tích tình hình đảm bảo nguồn vốn cho sản xuất kinh doanh

- Phân tích tình hình công nợ và khả năng thanh toán của doanh nghiệp 31

- Phân tích rủi ro tài chính

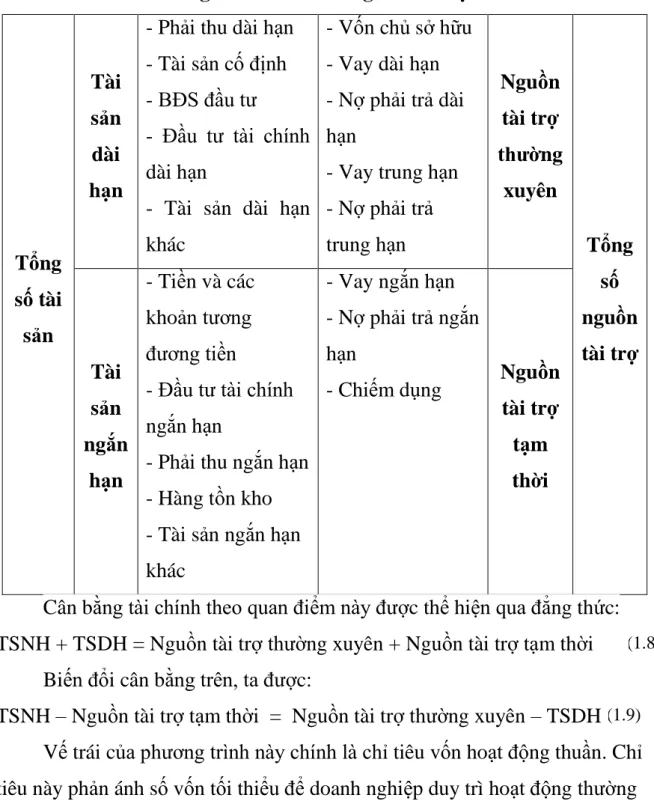

Phân tích khả năng sinh lời của vốn chủ sở hữu (ROE) (6) Phân tích hiệu quả hoạt động kinh doanh của công ty. Giá trị của chỉ số này càng cao có nghĩa là tài sản dài hạn được đầu tư chủ yếu vào vốn chủ sở hữu của công ty. Bên trái > bên phải: Vốn chủ sở hữu của công ty lớn hơn tài sản ban đầu.

Bên trái < bên phải: Vốn chủ sở hữu của doanh nghiệp nhỏ hơn tài sản ban đầu. Phân tích tình hình nợ và khả năng thanh toán của doanh nghiệp. Chỉ số khả năng sinh lời của vốn chủ sở hữu phần lớn phản ánh hiệu quả sử dụng vốn của doanh nghiệp.

Chỉ tiêu này càng cao chứng tỏ hiệu quả sử dụng tài sản của doanh nghiệp càng tốt. Chỉ số này phản ánh số lợi nhuận mà một doanh nghiệp tạo ra cho một đô la tài sản trong một khoảng thời gian.

THỰC TRẠNG CÔNG TÁC PHÂN TÍCH TÌNH HÌNH TÀI

Khái quát chung về công ty cổ phần vận tải và dịch vụ Petrolimex Hải

- Đặc điểm kinh doanh của công ty cổ phần vận tải và dịch vụ Petrolimex

- Cơ cấu tổ chức của công ty cổ phần vận tải và dịch vụ Petrolimex Hải

- Cơ cấu tổ chức bộ máy quản lý

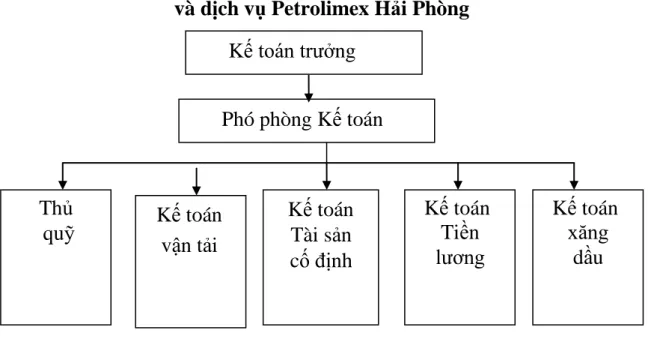

- Cơ cấu tổ chức bộ máy kế toán

Ban kiểm soát có trách nhiệm kiểm soát mọi mặt về quản lý, sản xuất và hoạt động của công ty. Giám đốc công ty do hội đồng quản trị bổ nhiệm. Một mặt, ông là người quản lý, điều hành mọi hoạt động sản xuất kinh doanh của công ty, đồng thời là người đại diện theo pháp luật của công ty trong mọi hoạt động giao dịch. Kế toán, thống kê các hoạt động sản xuất kinh doanh theo quy định của nhà nước.

Lập kế hoạch vốn và đào tạo cho hoạt động kinh doanh của công ty. Chức năng, trách nhiệm của kiểm toán viên là quản lý mọi hoạt động trong bộ máy kế toán của công ty, bao gồm cả quan hệ tài chính với cơ quan thuế, lập bảng biểu tình hình sản xuất kinh doanh của công ty. Thường xuyên tham mưu cho Giám đốc nhìn rõ mọi hoạt động sản xuất kinh doanh tại đơn vị mình và đề xuất giải pháp.

Kế toán xăng dầu: theo dõi, chi tiết các hoạt động kinh doanh xăng dầu. Kế toán vận tải: theo dõi và chi tiết các hoạt động kinh doanh vận tải.

Khái quát về công tác phân tích tình hình tài chính tại Công ty cổ phần vận

- Về tổ chức phân tích

- Về nội dung phân tích

- Về phương pháp phân tích

Tổng quan phân tích tình hình tài chính tại Công ty Cổ phần Vận tải và Dịch vụ Petrolimex Hải Phòng. Hoạt động phân tích nhằm đánh giá tình hình tài chính, so sánh kết quả kinh doanh kỳ này với các kỳ trước giúp công ty điều hành sản xuất kinh doanh hiệu quả hơn và tránh các rủi ro tài chính. Trong những năm gần đây, đặc biệt là khi công tác phân tích tài chính cổ phần hóa và niêm yết cổ phiếu trên sàn chứng khoán được thực hiện tại các công ty.

Tuy nhiên, đến nay công ty vẫn chưa có bộ phận chuyên trách thực hiện công việc này. Phân tích tình hình tài chính nhằm mục đích nhận xét về tình hình tài chính và sức mạnh tài chính của công ty. Phân tích tổng quát tình hình tài chính tại công ty - Phân tích tình hình an ninh vốn.

Phân tích tình hình tài chính của công ty - Phân tích khả năng thanh toán. Công ty áp dụng hai phương pháp: phương pháp so sánh và phương pháp tỷ lệ trong phân tích tài chính.

Nội dung phân tích tình hình tài chính tại Công ty

- Phân tích khái quát tình hình tài chính Công ty

- Phân tích cơ cấu nguồn vốn, cơ cấu tài sản và sự biến động

- Phân tích tính tự chủ tài chính, tính ổn định các nguồn tự tài trợ

- Phân tích tình hình đảm bảo vốn cho hoạt động kinh doanh

- Khả năng thanh toán

- Phân tích hiệu quả kinh doanh

- Đánh giá khái quát hiệu quả kinh doanh của Công ty qua các năm

- Phân tích hiệu quả sử dụng tài sản

- Phân tích hiệu quả sử dụng tài sản

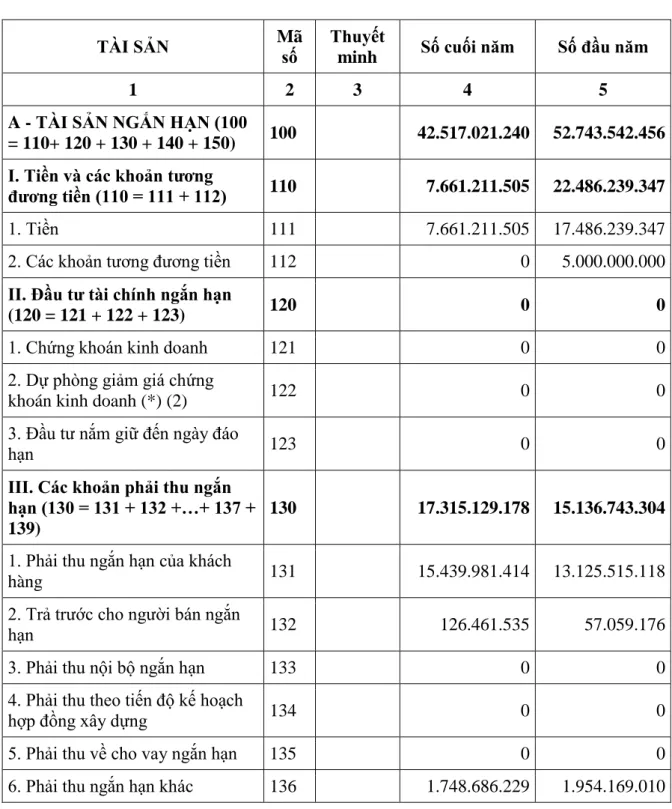

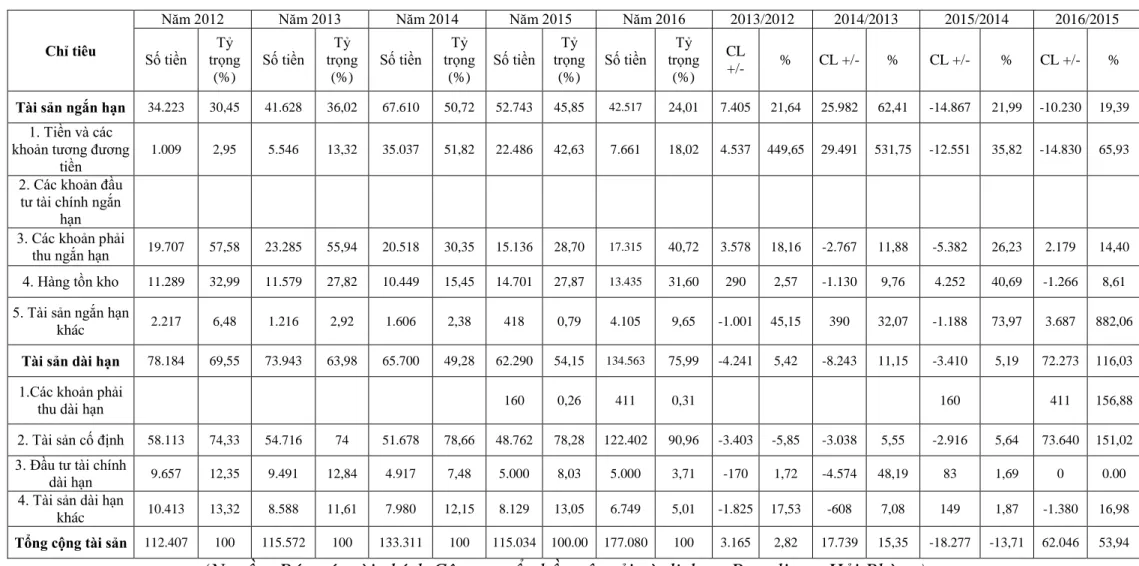

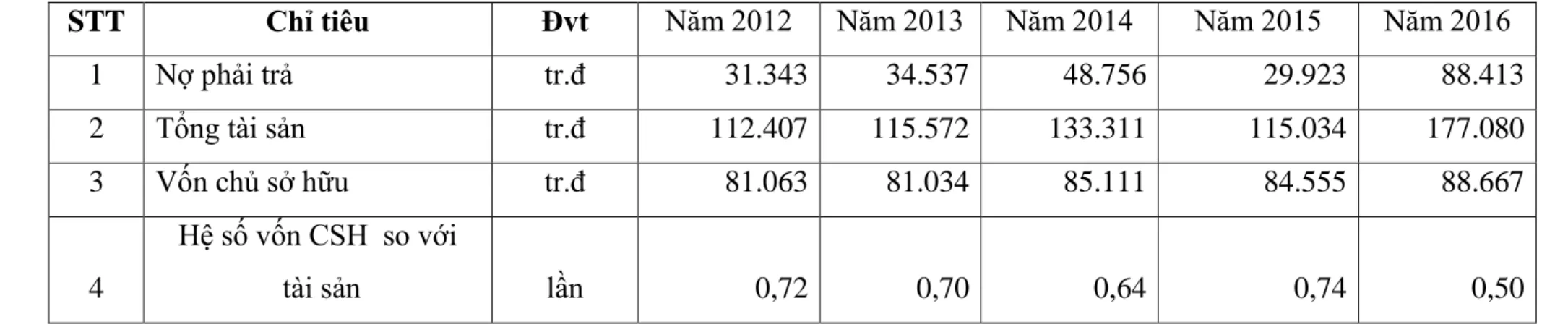

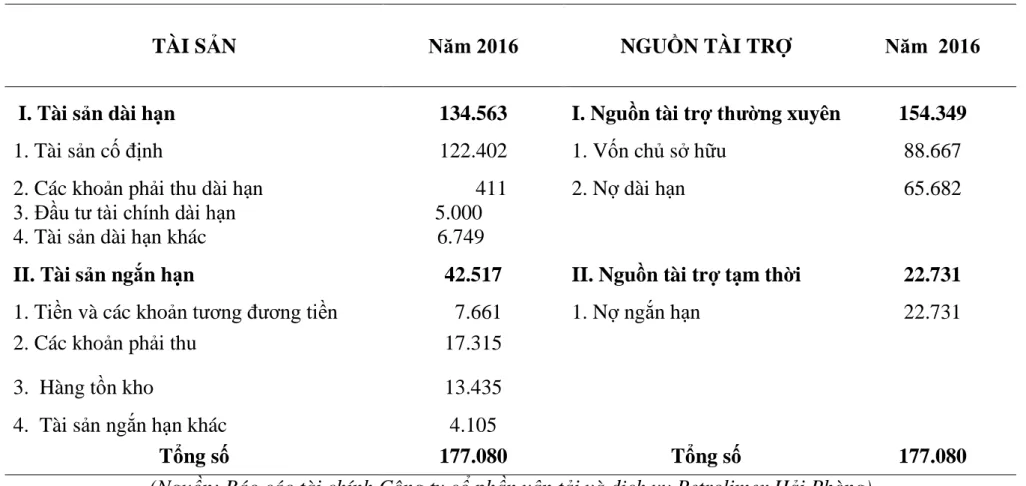

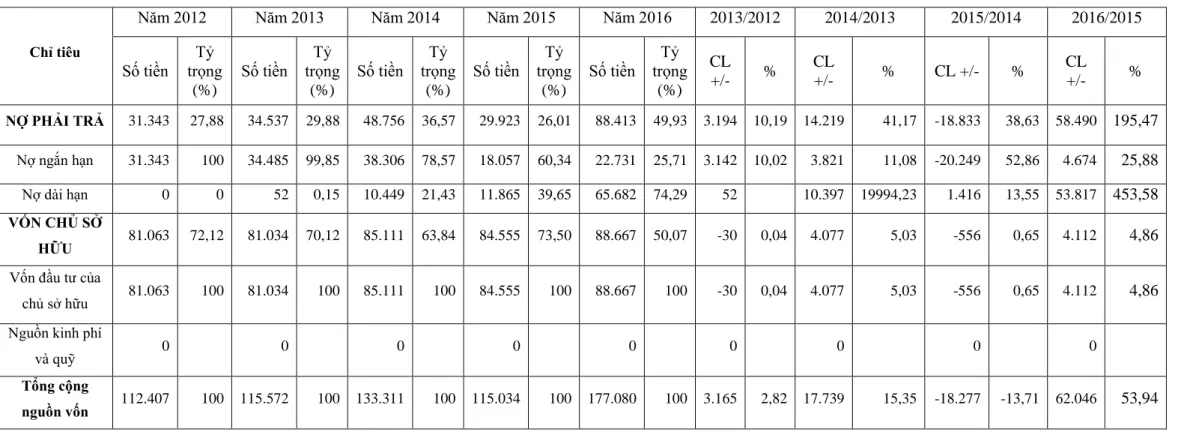

Báo cáo tài chính của Công ty Cổ phần Vận tải và Dịch vụ Petrolimex Hải Phòng). Tỷ lệ tài sản tăng lên cho thấy xu hướng mở rộng và tăng trưởng kinh doanh ngày càng tăng của công ty. Tỷ lệ tài sản trên vốn chủ sở hữu được sử dụng để thể hiện mức độ đầu tư vào tài sản của Công ty theo vốn tự có của Công ty.

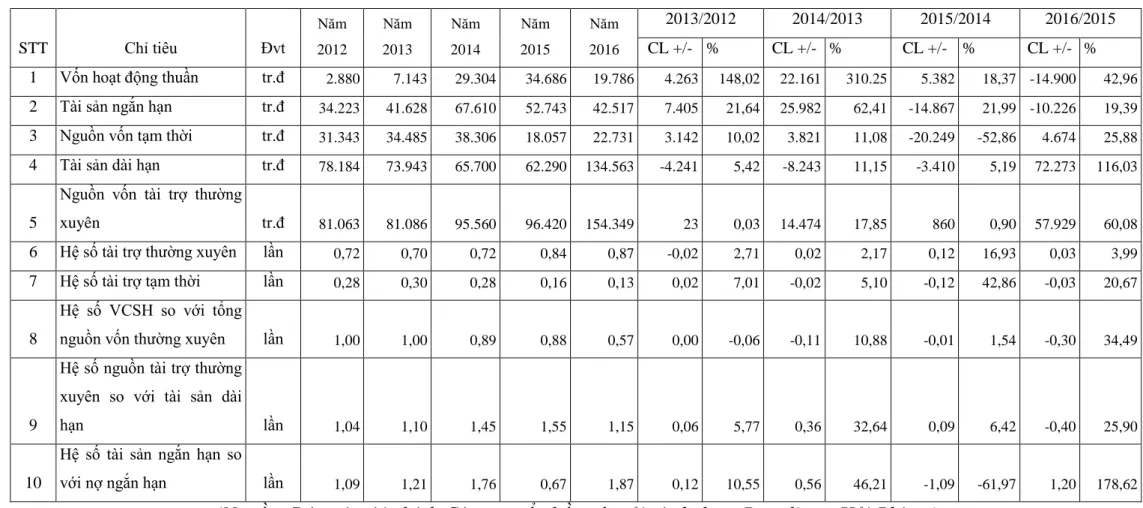

Khi hiệu quả tài chính của công ty tốt, khả năng phân bổ vốn thấp và tính thanh khoản dồi dào. Bảng phân tích 2.7 cho thấy tổng nợ phải trả của Công ty trong 5 năm vượt quá các khoản phải thu. Công ty đã tiến hành phân tích hiệu quả kinh doanh để đánh giá cụ thể:

Vì vậy, tốc độ quay vòng tài sản cố định của Công ty ngày càng giảm. Điều này chứng tỏ tốc độ quay vòng tài sản ngắn hạn của Công ty có xu hướng giảm. Báo cáo tài chính của Công ty Cổ phần Vận tải và Dịch vụ Petrolimex Hải Phòng).

Đánh giá thực trạng phân tích tài chính tại Công ty Cổ phần Vận tải và Dịch vụ Petrolimex Hải Phòng.

Đánh giá thực trạng phân tích tài chính tại Công ty cổ phần vận tải và dịch

- Về tổ chức phân tích

- Về nội dung và chỉ tiêu phân tích

- Về phương pháp phân tích

Hiện nay, công ty chỉ áp dụng hai phương pháp để phân tích tình hình tài chính: phương pháp so sánh và phương pháp tỷ lệ. Hiện nay, việc phân tích tài chính của công ty PTS do bộ phận kế toán đảm nhiệm. Số lượng chuyên gia phân tích còn thiếu và trình độ của chuyên gia phân tích trong lĩnh vực tài chính còn rất hạn chế.

Không có vốn đầu tư vào phần mềm được sử dụng trong phân tích tài chính và nó không được trang bị để thực hiện công việc phân tích. Phân tích tài chính của công ty chưa đầy đủ nên không phản ánh đầy đủ tình hình tài chính của công ty. Công ty không phân tích các chỉ số rủi ro tài chính nên không giúp các nhà quản lý đánh giá toàn diện và thực tế tình hình tài chính.

Công ty chủ yếu sử dụng hai phương pháp: phương pháp so sánh và phương pháp phân tích tỷ lệ. Khi phân tích công ty không so sánh với ngành hay đối thủ cạnh tranh nên kết quả phân tích còn mang tính chủ quan.

GIẢI PHÁP HOÀN THIỆN CÔNG TÁC PHÂN TÍCH

Định hướng phát triển công ty

Quan điểm hoàn thiện công tác phân tích tình hình tài chính tại Công ty cổ

Khả năng hoàn thành việc phân tích tình hình tài chính của Công ty Cổ phần Vận tải và Dịch vụ Petrolimex Hải Phòng. Giải pháp nâng cao công tác phân tích tài chính tại công ty Xác định rõ ràng đối tượng sử dụng thông tin từ phân tích tài chính.

Các giải pháp hoàn thiện công tác phân tích tài chính tại công ty

- Hoàn thiện hệ thống thông tin

- Hoàn thiện quy trình phân tích

- Hoàn thiện nội dung phân tích

- Hoàn thiện phương pháp phân tích

- Nâng cao chất lượng đội ngũ cán bộ tài chính

- Tiếp tục đầu tư cơ sở vật chất

Mục tiêu giải pháp: Thực hiện phân tích theo quy trình phân tích đã xác định sẽ giúp quá trình phân tích tình hình tài chính công ty đạt hiệu quả cao. Nhưng công ty chưa phân tích rủi ro tài chính cũng như chưa phân tích khả năng tạo tiền và tình hình dòng tiền. Phân tích rủi ro tài chính sẽ giúp công ty nhìn thấy được những rủi ro mà mình phải đối mặt.

Cơ sở giải pháp: Yếu tố con người là yếu tố chủ quan ảnh hưởng rất lớn đến việc phân tích tài chính của doanh nghiệp. Việc lập kế hoạch và phân tích tài chính tốt giúp chủ doanh nghiệp hiểu sâu hơn về tình hình tài chính của Công ty. 2. Ngô Thế Chi, Nguyễn Trọng Cơ (2008), Giáo trình phân tích tài chính doanh nghiệp, Nhà xuất bản Tài chính.

Nguyễn Thị Quỳnh (2016), Phân tích Báo cáo tài chính Công ty Cổ phần Bibica, Luận văn Thạc sĩ. Vương Thị Tuyết Trang (2015), Phân tích tài chính Công ty Cổ phần Bánh kẹo Hải Hà, Luận văn Thạc sĩ.