HOÀN THÀNH CÔNG VIỆC KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TRONG CÔNG TY. Tên dự án: Nâng cao công tác hạch toán doanh thu, chi phí và xác định hiệu quả kinh doanh tại Công ty TNHH Công nghệ Công nghiệp Phú Tài. Hệ thống lý thuyết kế toán thu nhập, chi phí và xác định kết quả kinh doanh ở doanh nghiệp.

Dựa trên lý thuyết và thực tiễn của Công ty TNHH Kỹ thuật Công nghiệp Phú Tài, chúng tôi đưa ra những nhận xét, khuyến nghị giúp cho việc hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại công ty một cách đầy đủ, hợp lý, hợp lý, tối ưu và hiệu quả. Nội dung giảng dạy: Hoàn thiện công tác hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Kỹ thuật Công nghiệp Phú Tài. Trong quá trình hoạt động của một doanh nghiệp, việc hạch toán thu nhập, chi phí và xác định kết quả kinh doanh là điều đáng được quan tâm nhất.

Công tác kế toán, công tác tập hợp chi phí, doanh thu và xác định kết quả kinh doanh là điều kiện tiên quyết cần thiết để doanh nghiệp hoạt động lâu dài và ngày càng phát triển. Nhận thấy tầm quan trọng của vấn đề trên, tôi quyết định chọn đề tài “Doanh thu, chi phí và xác định hiệu quả kinh doanh” làm báo cáo thực tập tại Công ty TNHH Công nghệ Công nghiệp Phú Tài.

NHỮNG VẤN ĐỀ LÍ LUẬN CƠ BẢN VỀ CÔNG TÁC KẾ

Lí luận chung về doanh thu, chi phí và xác định kết quả kinh doanh trong

- Sự cần thiết phải có tổ chức công tác kế toán doanh thu, chi phí và xác

- Một số khái niệm cơ bản

- Doanh thu

- Chi phí

- Xác định kết quả kinh doanh

- Nhiệm vụ của kế toán doanh thu, chi phí và xác định kết quả kinh doanh

Chi phí là những khoản chi phục vụ cho hoạt động sản xuất, kinh doanh và các hoạt động khác. Các chi phí khác phản ánh chi phí của các hoạt động khác ngoài hoạt động sản xuất, kinh doanh tạo ra thu nhập của doanh nghiệp. Thuế thu nhập doanh nghiệp là loại thuế trực thu, được thu trên kết quả hoạt động sản xuất kinh doanh cuối cùng của doanh nghiệp.

Thu nhập chịu thuế trong kỳ bao gồm thu nhập từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ và thu nhập khác. Kết quả kinh doanh của doanh nghiệp bao gồm: Kết quả hoạt động sản xuất kinh doanh, kết quả hoạt động tài chính và kết quả hoạt động khác. Theo dõi thường xuyên, liên tục các biến động tăng giảm của thu nhập từ bán hàng, cung cấp dịch vụ và thu nhập từ hoạt động tài chính.

Xác định chính xác kết quả kinh doanh và giám sát việc thực hiện nghĩa vụ với nhà nước. Cung cấp thông tin kế toán phục vụ việc lập báo cáo tài chính và phân tích định kỳ các hoạt động kinh doanh liên quan đến doanh thu và xác định kết quả kinh doanh.

Nội dung tổ chức công tác kế toán doanh thu, chi phí và xác định kết quả

- Kế toán bán hàng và cung cấp dịch vụ

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

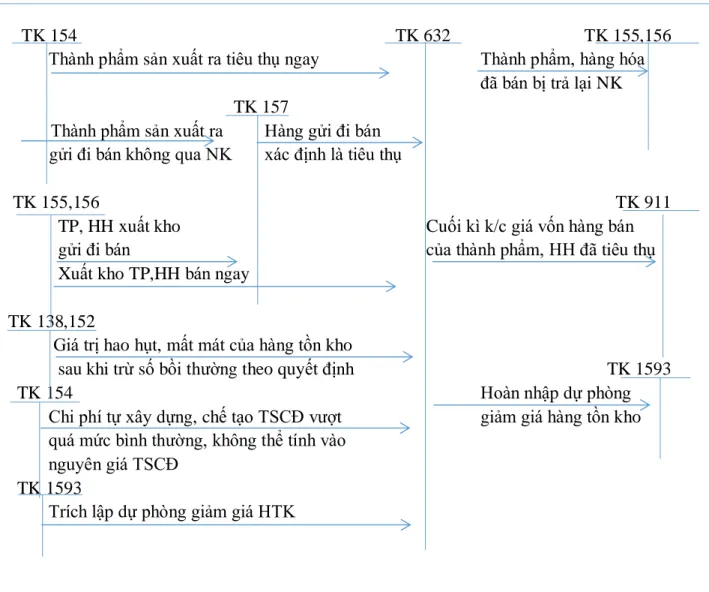

- Kế toán giá vốn hàng bán

- Các phương pháp xác định giá vốn hàng xuất kho

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

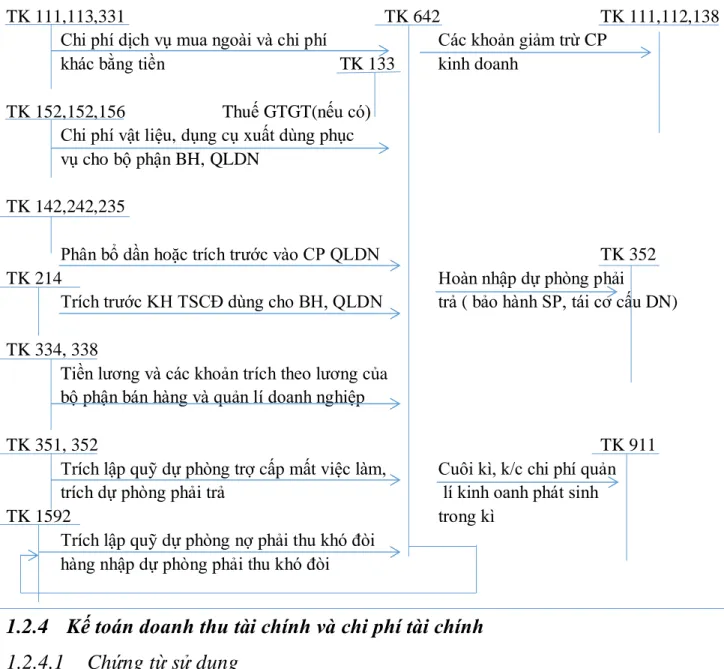

- Kế toán chi phí quản lí kinh doanh

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

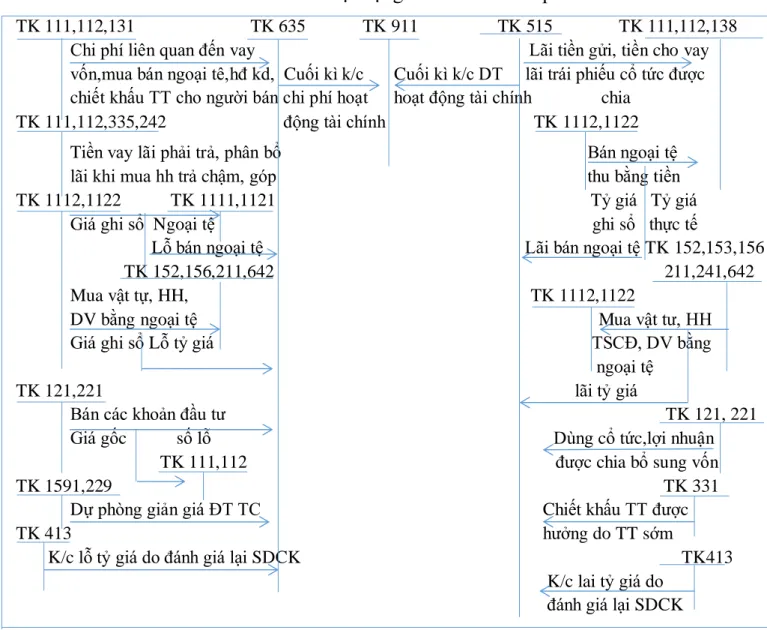

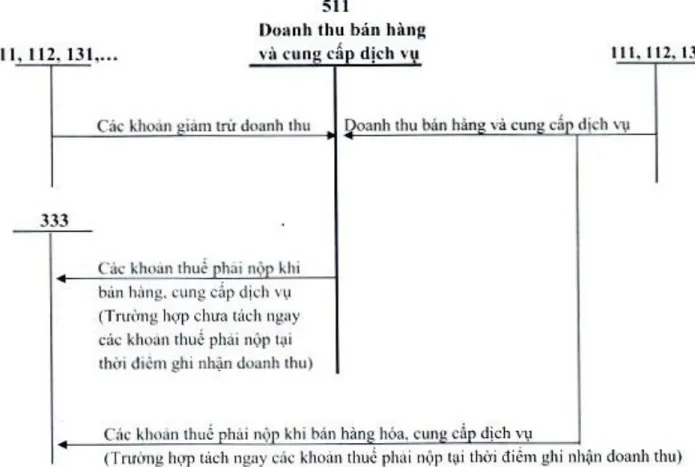

- Kế toán doanh thu tài chính và chi phí tài chính

- Chứng từ sử dụng

- Tài khoản sử dụng

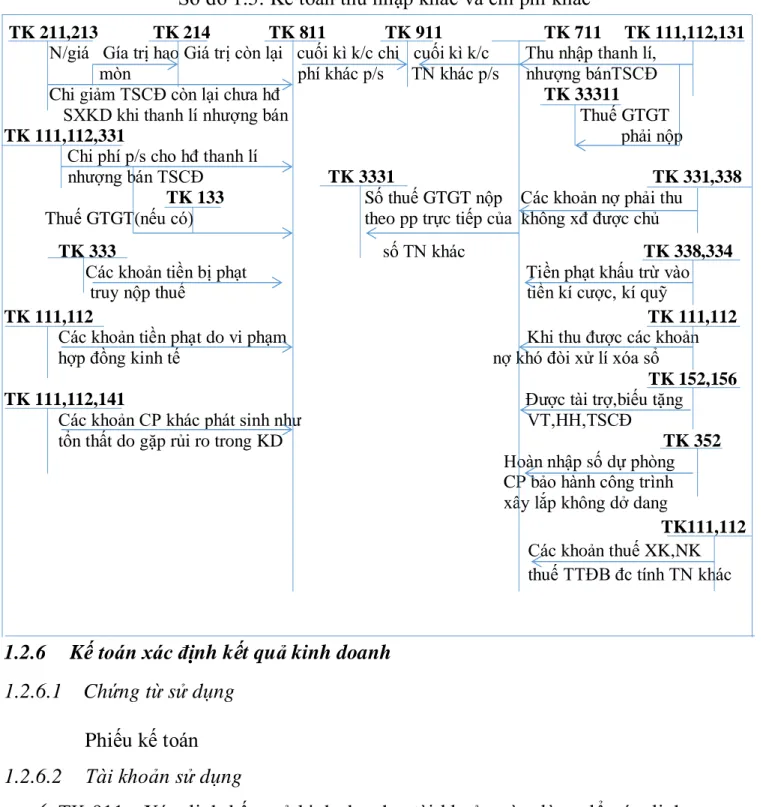

- Kế toán thu nhập và chi phí khác

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

Theo phương pháp này, giá trị hàng tồn kho được tính dựa trên giá trị bình quân của từng loại hàng tồn kho đầu kỳ và giá trị hàng tồn kho được mua hoặc sản xuất trong kỳ. Giá trị trung bình có thể được tính cho một kỳ hoặc mỗi lần nhập hàng tồn kho, tùy thuộc vào vị thế của công ty. Trị giá hàng tồn kho đầu kỳ + trị giá hàng hoá thực tế nhập khẩu trong kỳ. Số lượng hàng tồn kho đầu kỳ + số lượng hàng nhập khẩu trong kỳ.

Tính theo đơn giá bình quân cuối kỳ: Cuối kỳ tính lại đơn giá bình quân để tính giá tồn kho ab trong kỳ và giá trị hàng tồn kho cuối kỳ. Phương pháp này được sử dụng trên giả định rằng hàng tồn kho mua trước hoặc sản xuất trước sẽ được xuất trước và hàng tồn kho còn lại cuối kỳ là hàng tồn kho được mua hoặc sản xuất gần cuối kỳ. Giá trị của cổ phiếu được tính từ giá cổ phiếu cuối kỳ hoặc gần cuối kỳ.

Đối với doanh nghiệp hạch toán hàng tồn kho theo phương pháp kê khai chuẩn phải sử dụng tài khoản 632- Giá vốn hàng hóa: phản ánh giá trị vốn của sản phẩm, hàng hóa, dịch vụ... Chi phí tự xây dựng, sản xuất TSCĐ vượt giá bình thường giảm lượng hàng tồn kho và không thể đưa vào.

Tổ chức vận dụng hệ thống sổ sách kế toán vào công tác doanh thu, chi

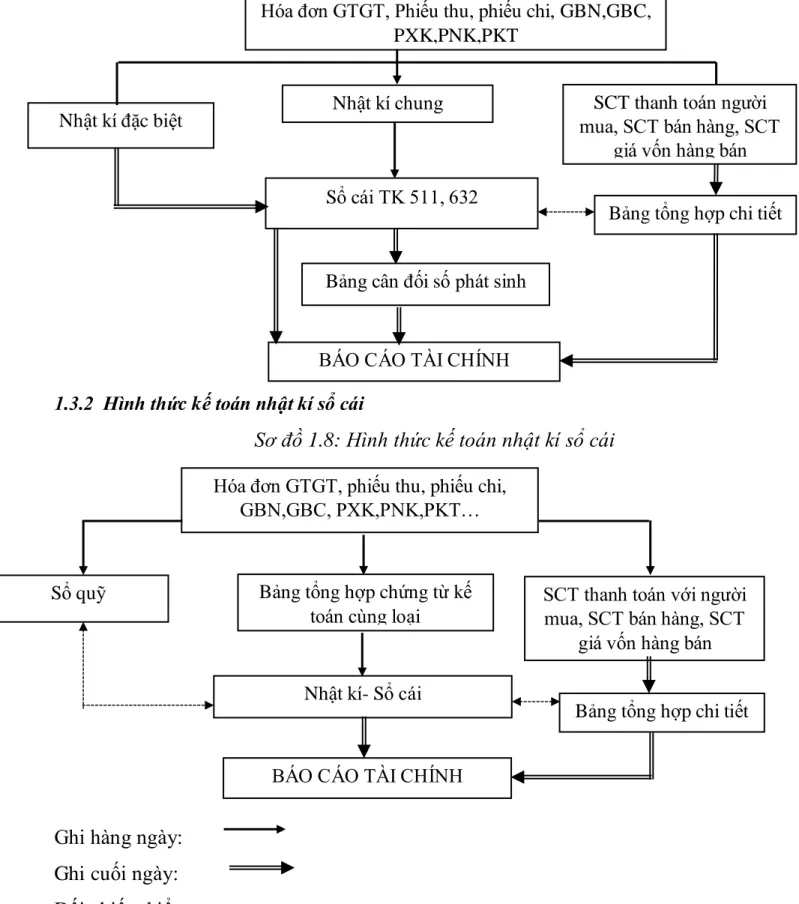

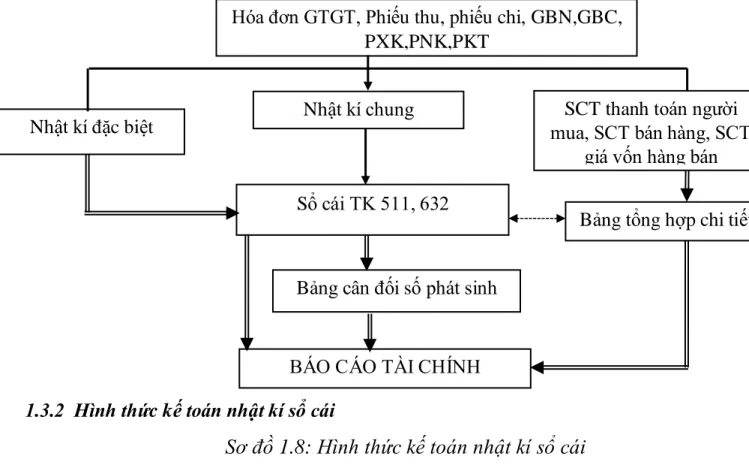

- Hình thức kế toán nhật ký chung

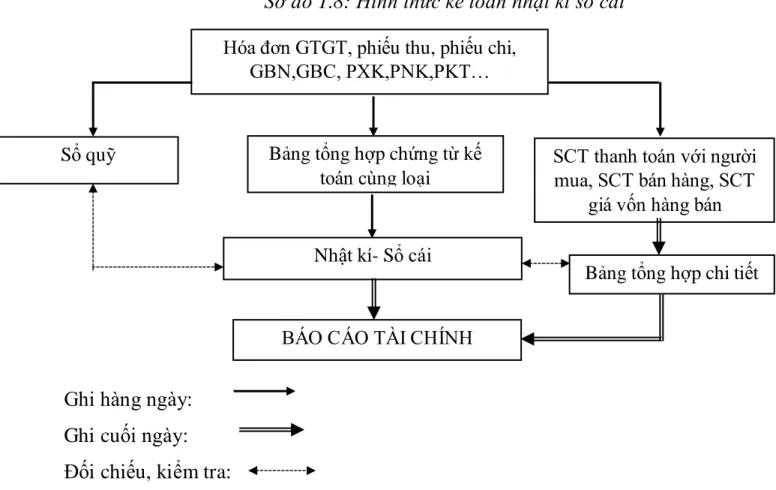

- Hình thức kế toán nhật kí sổ cái

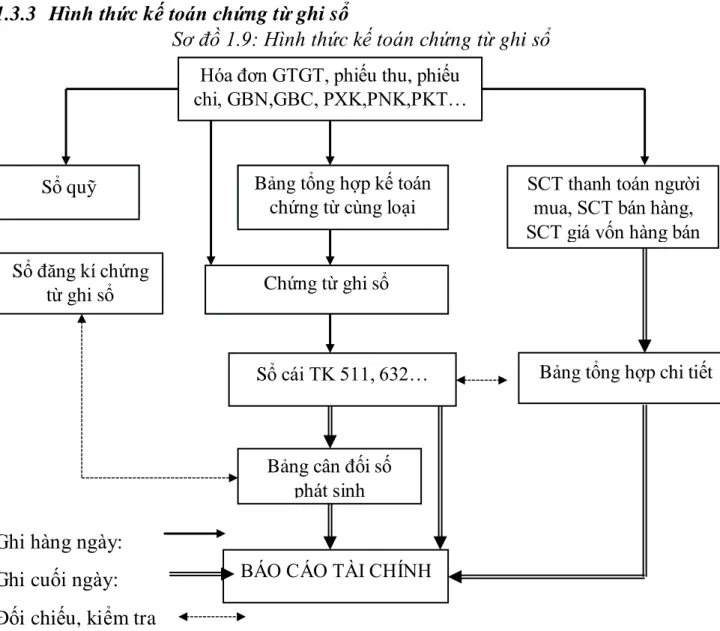

- Hình thức kế toán chứng từ ghi sổ

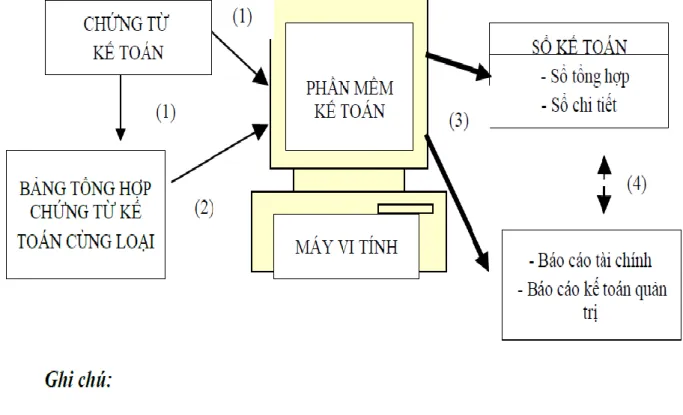

- Hình thức kế toán trên máy tính

THỰC TRẠNG CÔNG TÁC KẾ TOÁN DOANH THU, CHI PHÍ

- Khái quát chung về công ty TNHH Kỹ nghệ Công nghiệp Phú Tài

- Quá trình hình thành và phát triển của công ty

- Chức năng nhiệm vụ của công ty TNHH Kỹ nghệ Công nghiệp Phú Tài 19

- Tổ chức công tác kế toán tại công ty TNHH Kỹ nghệ Công nghiệp Phú Tài

- Những thuận lợi và khó khăn của công ty TNHH Kỹ nghệ Công nghiệp

- Tổng số năm kinh nghiệm

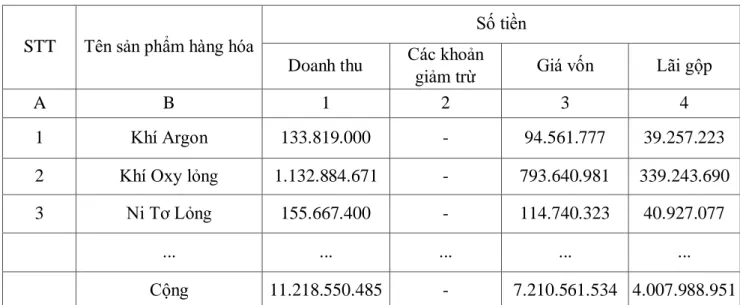

- Thực trạng công tác kế toán doanh thu, chi phí và xác định kết quả kinh

- Kế toán bán hàng và cung cấp dịch vụ

- Kế toán giá vốn hàng bán

HIỆN TRẠNG CÔNG TÁC KẾ TOÁN THU NHẬP VÀ CHI PHÍ VÀ XÁC ĐỊNH LỢI NHUẬN KINH DOANH TRÊN CÔNG. Xây dựng, lãnh đạo và phát triển hoạt động bán hàng của công ty - Vận hành mạng lưới kinh doanh của công ty. Xây dựng chiến lược và tổ chức thực hiện kế hoạch kinh doanh của công ty.

Công ty TNHH Kỹ Thuật Công Nghiệp Phú Tài đã hoạt động được hơn 7 năm với tiêu chí đặt chất lượng lên hàng đầu. CÔNG TY TNHH CÔNG NGHỆ CÔNG NGHIỆP PHÚ TÀI ) CÔNG TY TNHH CÔNG NGHỆ CÔNG NGHIỆP PHÚ TÀI. CÔNG TY TNHH CÔNG NGHỆ CÔNG NGHIỆP PHÚ TÀI Địa chỉ: NO. 272 Khu Quang Luận - ĐÀ PHÚC - DƯƠNG KINH - HP.

Hình 9: Điểm tín dụng của DongA Bank. Nguồn: Phòng Kế toán Sh.PK. Căn cứ vào bảng kế toán chuyển thu nhập, chi phí vào tài khoản 911 để xác định kết quả kinh doanh. CÔNG TY TNHH CÔNG NGHỆ CÔNG NGHIỆP PHÚ TÀI ĐỊA CHỈ: SỐ 272 KHU QUANG LUẬN-ĐÀ PHÚC-DƯƠNG KINH-HP.

MỘT SỐ GIẢI PHÁP NHẰM HOÀN THIỆN TỔ CHỨC KẾ

- Đánh giá chung về công tác kế toán doanh thu, chi phí và xác định kết quả

- Ưu điểm

- Hạn chế

- Một số biện pháp nhằm hoàn thiện công tác kế toán doanh thu, chi phí và

- Hoàn thiện bộ máy kế toán của công ty

- Công ty TNHH Kỹ nghệ Công nghiệp Phú Tài nên áp dụng phần mềm kế

Tổ chức kế toán xác định kết quả kinh doanh của công ty một cách nhanh chóng và chính xác, phản ánh chính xác mức thu nhập mà doanh nghiệp đạt được qua từng tháng, từng quý, từng năm. Công ty chưa áp dụng phần mềm kế toán vào việc hạch toán các nghiệp vụ kinh tế nên kế toán viên phải thực hiện trên Excel. Vì vậy, doanh nghiệp nên đầu tư phần mềm kế toán phù hợp với tính chất công việc của doanh nghiệp để tăng hiệu quả công tác kế toán.

Hiện tại, công ty chỉ có một nhân viên kế toán nên công việc đôi khi chồng chéo và có thể bị chậm trễ. Để hoàn thiện hơn nữa hệ thống sổ sách kế toán tại Công ty TNHH Kỹ thuật Công nghiệp Phú Tài. Tôi biết rằng công ty nên lập sổ sách chi tiết để dễ dàng theo dõi chi phí, thu nhập và góp phần nắm rõ tình hình tiêu thụ của từng loại hàng hóa. Để hạch toán doanh thu, công ty phải lập “Sổ bán hàng” chi tiết cho từng loại hàng hóa.

Cuối tháng, kế toán sẽ tổng hợp số liệu từ sổ chi tiết bán hàng để lập bảng tổng hợp chi tiết doanh thu bán hàng. Sau đó kế toán sẽ đối chiếu số liệu trong bảng tổng hợp bán hàng với Sổ cái TK511 để xem số liệu có chính xác hay không. Việc lập các sổ sách này giúp báo cáo kết quả kinh doanh cụ thể hơn, chi tiết hơn cho từng loại khoản mục và chặt chẽ hơn.

Kế toán trưởng đồng thời giữ chức vụ trưởng phòng kế toán tài chính và kế toán tổng hợp: xác định kết quả kinh doanh, lập báo cáo tài chính… Bảo quản, lưu trữ chứng từ gốc, cung cấp số liệu cho công tác kế toán, kế toán thanh toán. Hơn nữa, khối lượng các giao dịch kinh tế phát sinh tại Công ty ngày càng tăng nhưng Công ty vẫn sử dụng phương pháp hạch toán thủ công.

Hiện nay trên thị trường có rất nhiều phần mềm kế toán dành cho doanh nghiệp vừa dễ sử dụng vừa có giá thành hợp lý. Về lý luận: Luận án đã nêu một số vấn đề cơ bản về hạch toán thu nhập, chi phí và xác định kết quả kinh doanh trong doanh nghiệp. Về thực tiễn: Luận án phản ánh đầy đủ thực trạng tổ chức công tác kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty, đồng thời sử dụng số liệu năm 2016 để chứng minh cho các luận điểm đã đưa ra.

Sổ chi tiết bán hàng

Bảng tổng hợp chi tiết bán hàng

Giao diện làm việc của phần mềm kế toán MISA SME.NET 2015

Giao diện làm việc phần mềm kế toán Bravo 6.3SE

Giao diện làm việc của phần mềm kế toán Fast Accounting